地炼的“忧”与“优”

2016-05-27刘孟凯

□ 刘孟凯

地炼的“忧”与“优”

□ 刘孟凯

地炼成品油市场几乎完全市场化,价格灵活是地炼最大的优势。

当前山东地炼一次常减压装置产能占全国炼油总产能的19%左右,地方炼厂从初期“茶壶炼厂”发展到当前初具规模,其间经历的坎坷颇多。2015年进口原油使用权对地方炼厂下放,长期制约地炼发展的原料供应问题得到解决,对地炼的发展极为有利。但地方炼厂与主营炼厂相比,目前依然存在诸多短板与劣势。

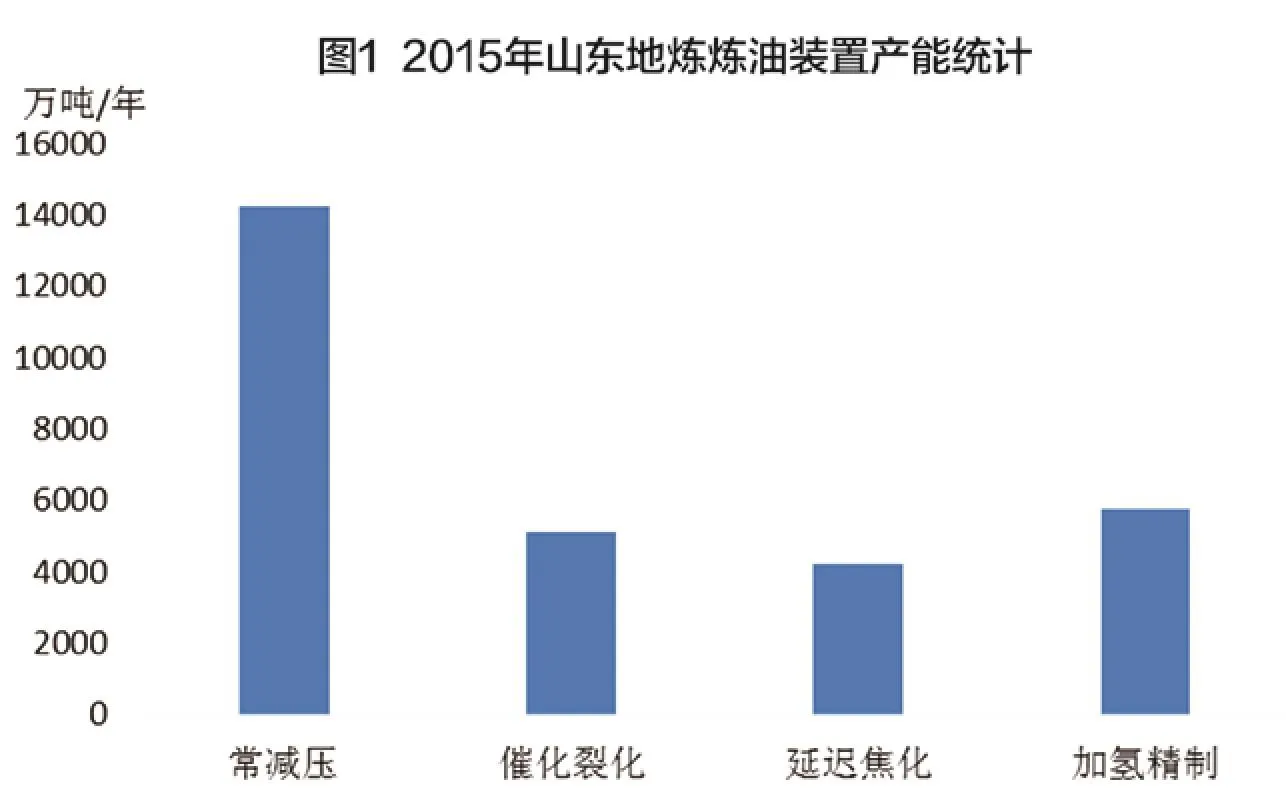

炼油单一化

地方炼厂一直只专心于炼油,而对诸如乙烯裂解、PX、PTA等化工方向涉足较少。炼厂装置主要为常减压、催化裂化、延迟焦化、加氢等装置,截至2015年山东地炼综合炼油能力达到29323万吨/年,具体见图1。

从原油到成品油,只需要经过蒸馏、裂化、加氢处理便终结,产业链条简单,主要产品为成品油,其他副产品包括石油焦、液化气、丙烯及硫黄等。

地方炼厂最主要的产品是汽柴油,总产率达到76.34%,因此对油品市场依赖程度较大。中国石化、中国石油等国企从原油出发,除炼油之外,衍生出橡胶、腈纶、烯烃、塑料、氯碱、化肥等众多产业群,在最大化开发产品附加价值的同时,大大加强了整体抗风险能力。

目前,国内炼油产能已经严重过剩,在去产能化的同时国家积极提倡“油头化尾”,延伸原油生产链条,提高产品附加值,而不是盯着成品油价格上涨大干快上炼油项目。目前已经有部分山东地炼企业涉及深加工板块,但力度依然不大,多数炼厂炼油板块依旧占据绝对主导地位。

另外,进入“低油价”时代以来,炼油板块利润明显好于化工板块,东营某一常减压装置在300万吨/年的炼厂表示,综合炼油利润可观,利润较好月份净利润3亿~4亿元;而与此同时,目前诸多化工板块则处于亏损状态,这在一定程度上影响了地炼开发化工板块的积极性,阻碍产业优化转型。

终端布局起步晚

一直以来,地方炼厂更多注重生产批发,而没有花更多精力完整产业链条,尤其终端销售环节薄弱,没有实现产销一体化。据卓创资讯统计,目前山东地炼旗下加油站不足500座,主要集中在滨州、东营等地,除京博、万通、富海、东明等炼厂积极布局终端加油站市场之外,其他炼厂旗下加油站数量寥寥无几。

炼油行业是大资金流行业,对没有终端加油站或者旗下加油站数量较少的炼厂而言,过多依靠批发销售,对市场缓冲能力较弱。一旦市场出现剧烈波动,尤其在油价下行阶段,炼厂容易出现库存积压,迫于资金压力,从而对成品油售价带来间接影响。

另外,加油站零售利润可观,由于多数地方炼厂没有成规模加油站,高额零售利润拱手相让。以当前山东省汽油价为例,终端加油站国五92#汽油零售价格为7314元/吨,而地炼国五92#汽油批发价格仅为4900元/吨,批零价差达到2414元/吨,即便让利1元/升,批零价差仍然达到1000元/吨(见图2)。

部分地方炼厂已经意识到终端市场的重要性,近年来不断通过新建、收购、租赁、合营等方式入驻终端市场。菏泽东明石化计划2016年以东明石化为中心辐射半径方圆300公里范围内新增300座加油站,并在五年内将加大零售行业的投入,预期经营1000座加油站;富海集团同样加快山东省内及江苏等地加油站、加气站的布局。

然而更多炼厂表示,现在已经错过进入终端市场的最佳时机,加油站收购或租赁成本较高,收购成本动辄上千万元,多数炼厂没有那么雄厚的财力大规模推进终端加油站项目,终端零售板块或将成为整个地方炼厂短期甚至长期内难以弥补的短板。

品牌价值待提高

多年以前,地方炼厂受制于原料与装置,成品油品质参差不齐,曾发生多起质量纠纷,一朝被蛇咬,诸多下游客户放弃地炼而选择价高但质量有保证的主营油品。直至目前,部分下游客户对山东地炼印象与认知依然停留在劣质油的层面上,殊不知,随着科技进步和装置改进,近年来地炼成品油质量升级步伐不断加快,汽柴油品质完全达到国家标准要求。

目前,山东地炼汽油主要以国五标准为主,柴油则国三、国四标准居多,而且大量地炼成品油供应中国石化、中国石油、中国海油、壳牌等大型石油公司。据不完全统计,2015年山东地炼成品油供应外采总量在500万吨左右。

然而同样质量的油品,在主营单位销售与地炼销售价格相差明显。还是以山东省为例,目前山东92#国五汽油主营批发价格在5200 元/吨,地炼批发价在4900元/吨,二者价差300元/吨;0#普柴主营批发价格4200元/吨,而地炼0#普柴批发价格在3800元/吨左右,二者价差400元/吨左右;地炼与主营成品油批发价差主要体现在品牌价值上。

地炼企业品牌建设需要很长时间,目前市场口碑较好炼厂不过京博等寥寥几家,其产品售价亦高于其他炼厂100~200元/吨。随着地方炼厂与国际市场接轨,品牌信誉显得越发重要。当前山东已经有10家地方炼厂陆续获得进口原油使用权与原油非国营贸易进口资质,然而地炼企业品牌认知度较低,炼厂更多寻求中联油、中燃油等国企代理进口,可见,提升品牌影响力,地炼依然任重道远。

灵活与自由是地炼的标志

国家通过成品油定价机制对国内成品油市场进行宏观调控,成品油定价机制主要调控国内成品油最高零售限价。地炼成品油市场已经完全市场化,价格灵活是地炼最大的优势。

目前,地炼油品定价主要参考国际原油期货,尤其在2015年进口原油使用权对地方炼厂下放之后,原油成为炼厂主要加工原料,地炼对原油期货价格变化尤为关注。除此之外,炼厂的产销存、下游需求的淡旺季等因素,也将影响地炼油价走势,地炼往往能够敏锐感知市场变化,进而对成品油价格做出迅速调整。比如今年2月,国际油价低位运行,山东地炼柴油价格大幅下滑,与云贵川两地价差达到1600元/吨,地炼借机将大量成品油输送到西南,以及其他地区,排解炼厂库存压力。而一旦市场向好,地炼则迅速上调出货价,跨区域套利窗口随之关闭,这样既保证地炼综合炼油利润处于合理区间,又能够保证产销量的平衡。依靠对市场敏锐的嗅觉,地方炼厂总能及时做出准确的决定,灵活游走在市场间。

人力成本低

山东地炼企业兴起于20世纪80年代。1999年5月原国家经贸委等部门发布《关于清理整顿小炼油厂和规范原油成品油流通秩序的通知》,整顿后最终得以保留山东21家合法地炼企业。山东地炼真正逐渐发展成熟,则是在2004年之后,2015年再次进入快速发展阶段。相对中国石化、中国石油等主营炼厂来说,山东地炼行业发展时间并不长,炼厂人员结构较为年轻,对人力成本控制较好,目前暂无额外的退休人员养老支出负担。与此同时,地方炼厂产销一体化,精兵简政,某成品油日产3000吨炼厂,市场营销人员不过10余人,地方炼厂人力成本不及主营单位1/3。

另外,地炼行业的发展总是伴随着炼油技术与工艺的进步,近年来山东地炼与国外装置生产企业,以及技术提供商接触日益密切,当前地炼炼油装置与工艺并不输国有炼厂。而且地方炼厂节奏较快,审批程序简化,诸如烷基化、重整等炼油装置的建设从考察到建成,周期一般不超过2年。随时站在行业前沿,也是山东地炼的优势之一。

沐政策春风

近年来国家政策对地方炼厂态度明朗,2015年地炼期盼已久的进口原油使用权下放,表明国家希望地炼企业能够进一步发展,并成为未来国内油气市场化改革的先锋力量。

低油价时代是加快建设我国战略石油储备的最佳时机,然而战略石油储备库建设较慢,当前我国石油战略储备量仅40天左右,距离90天消费当量仍有较大距离。国家提倡藏油于民,地炼企业作为民间仓储较为成熟的单位之一,成为首选目标,从“三权下放”可见一斑。

另外,作为地方政府最大的财政收入来源之一,部分炼厂甚至存在政府参股,地方政府与地炼总是有千丝万缕的关系,因此在政策方面对于地炼企业有所倾斜在所难免,地方炼厂在银行贷款、土地批复甚至税费抵扣方面均能享受一些优惠,这也是地炼企业能快速成长的重要条件。

(作者单位:卓创资讯)