城乡居民医保筹资机制可持续性研究

——以天津市为例

2016-05-25朱铭来

朱铭来 李 涛

(南开大学卫生经济与医疗保障研究中心 天津 300071)

城乡居民医保筹资机制可持续性研究

——以天津市为例

朱铭来 李 涛

(南开大学卫生经济与医疗保障研究中心 天津 300071)

天津市城乡居民基本医疗保险自2010年整合以来,筹资和保障水平均有较大提高。本文通过对该市城乡居民基本医疗保险政策的梳理,对筹资和保障待遇进行了分析,并且对未来“十三五”和“十四五”时期的居民基本医疗保险基金的运行情况进行测算。笔者认为,未来天津市城乡居民基本医疗保险基金的持续发展需要适当提高个人筹资比重,建立与经济发展、财政收入和居民可支配收入增长相同步的筹资机制,控制医保基金支出的不合理增长,适当调整保障待遇水平。

城乡居民基本医疗保险;筹资机制;可持续发展

1 城乡居民基本医保发展历程

2007年9月,天津市人民政府颁发《天津市城镇居民基本医疗保险暂行规定》(津政发[2007]64号),并于2008年1月1日起施行。最初,城镇居民基本医保基金的筹集,实行以个人缴费为主,政府适当补助,对于部分特殊困难人员加大补助力度,提高补助标准,学生和儿童每人每年100元(个人缴费60元,政府补助40元),其他非从业城镇居民每人每年560元(个人缴费330元,政府补助230元)。2010年整合城乡居民基本医保制度,对成年居民采取分档缴费。最近五年来,政府不断提高居民基本医保筹资标准并加大政府筹资比重(见表1)。

调整城乡居民基本医保待遇标准,如参保学生和儿童2010年在一级医院就医的报销比例为65%, 2014年升至80%;成年居民住院就医报销封顶线2010年为7万元,2014年升至18万元。2014年7月1日起,启动城乡居民大病保险,筹资标准为每人30元,从城乡居民基本医保基金划拨筹集。大病保险待遇水平按照分段计算、累加给付的原则确定。在一个年度内,参保人员患病住院(含门诊特定疾病)在基本医保报销后,政策范围内年度累计个人负担部分的医疗费用,超过2万元以上、30万元以下部分,纳入城乡居民大病保险给付范围。2万元以上至10万元(含)以下部分,给付50%;10万元以上至20万元(含)以下部分,给付60%;20万元以上至30万元(含)以下部分,给付70%。

表1 2010-2016年度天津市城乡居民基本医疗保险筹资标准(单位:元)

表2 2010-2014年天津市城乡居民人均可支配收入、财政收入和卫生总费用增长率(%)

表3 2010-2014年天津市城乡居民基本医疗保险基金运行情况

2 基本医保基金运行状况分析

天津市城乡居民基本医保整合以来,人均筹资水平和住院费用支付比例均有较大幅度上升。2012—2014年,人均筹资水平由384.2元提高到629元;政策内住院费用支付比例从48.7%提高到70.4%,住院总费用支付比例从40%提高到57.3%。从表2推断,城乡居民人均可支配收入和财政收入的高速增长是支撑居民基本医保筹资和报销水平不断提高的主要动力源泉。随着国家经济进入新常态发展阶段,经济增速的放缓导致财政支出压力加大,财政对社会保障的投入水平会相应下降,同时随着人口老龄化和医疗技术水平的提高,公众对医疗保障提出了更高的要求,这些都将对医保基金的收支平衡提出挑战。

2010年以来居民基本医保基金运行尚属平稳,基金结余相对充足(见表3)。但随着保障水平的进一步提升,基金未来平衡压力将逐渐加大。以大病保险为例,截至2014年底,天津市城乡居民大病医疗保险支出5159.41万元,但这一数字仅是从2014年下半年开始计算的,如果按一个年度计算不妨翻一倍,则全年的居民基本医保基金支出会上升4.04%。我们同时测算,如果采取“太仓模式”的补偿方案优化基金支付,天津市城乡居民大病保险支出将是目前补偿模式的2倍左右。显然,城乡居民大病保险在降低居民医疗负担的同时也对未来居民基本医保基金的可持续带来巨大挑战。

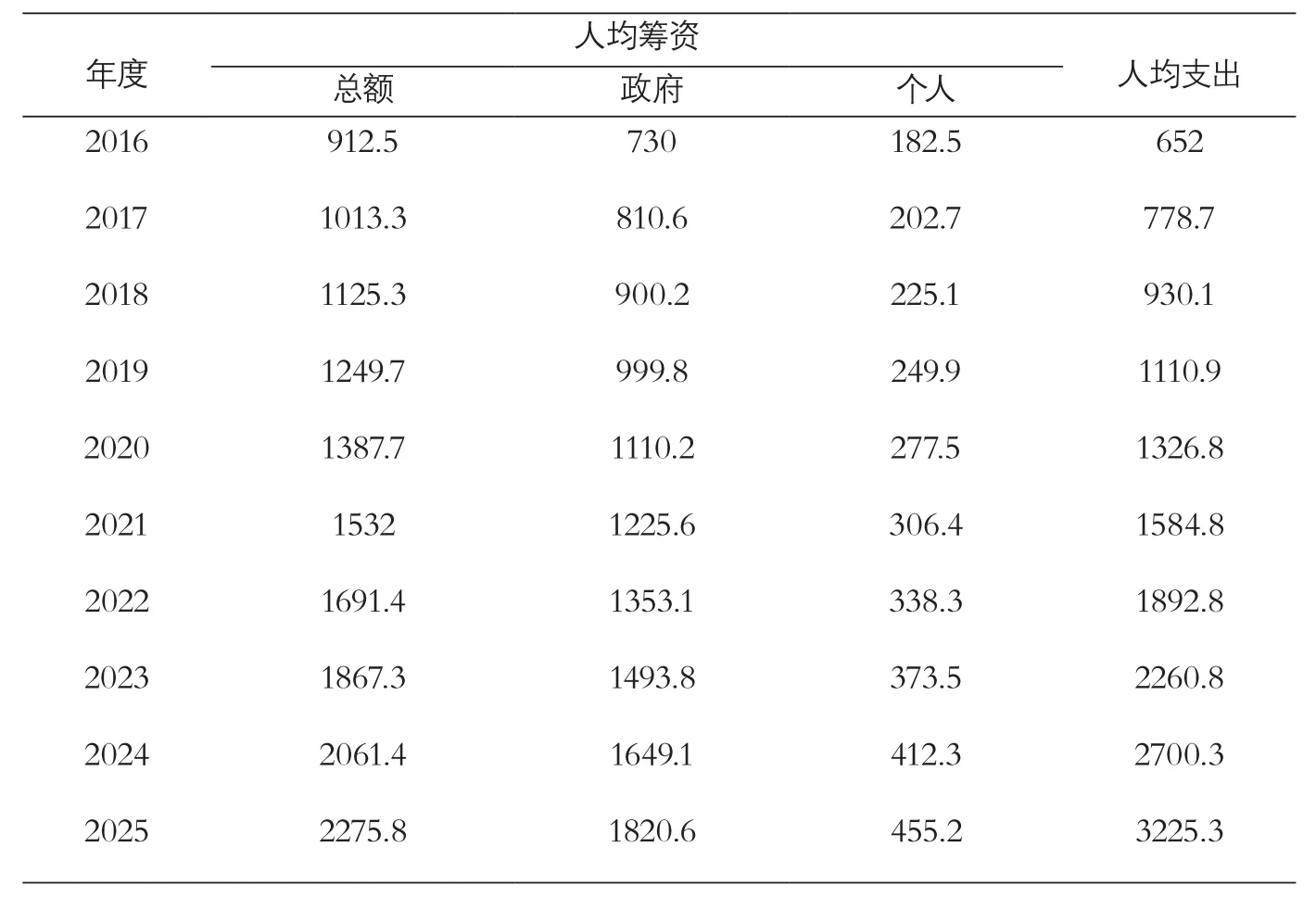

按目前筹资结构,我们做了预测(见表4)。具体测算过程如下:首先,从人均筹资水平来看,2016年天津市城乡居民人均医保财政补贴为730元,当前居民医保政府与个人的筹资比例超过4∶1,即财政补贴占到8 0%以上,据此可以估算2016年的人均筹资为912.5元;其次,根据财政收入、居民可支配收入与G D P的回归系数,结合未来天津市GDP的预计增长率(假设“十三五”期间为8.5%,“十四五”期间为8%),预测在“十三五”和“十四五”期间该市城乡居民基本医保人均筹资增长率分别为11.05%和10.4%;将2016年估算的人均筹资结合预计的“十三五”和“十四五”期间的人均筹资增长率,测算出“十三五”和“十四五”期间的人均筹资水平。另外,2016年后的基金人均支出测算方法是,根据2014年的人均支出457元,按照同比2013年增长15.4%,与大病保险带来的风险因子4.04%加总增长率计算得出。从测算的结果可以看出,天津市城乡居民人均医保支出刚步入“十四五”就会出现当期赤字。考虑到财政收入和居民可支配收入增长下行压力巨大,以及城乡居民大病保险带来的医疗支出增加等不确定因素,该风险发生的时间点可能会进一步提前。

表4 2016-2025年天津市城乡居民基本医保基金运行状况预测(单位:元)

3 促进城乡居民基本医保可持续发展的建议

3.1 建立与经济发展、财政收入和居民可支配收入增长相同步的筹资机制

天津市城乡居民基本医保自整合以来,筹资标准不断调整,人均筹资水平由2010年的168元提高到2014年的629元,年均增速达到了68.6%。高速的经济增长是这种筹资方式可以维持的重要保障,然而当前经济进入发展新常态,如果继续保持这种筹资增速最终只能导致财政和个人不堪重负。《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》中明确提出:“健全医疗保险稳定可持续筹资和报销比例调整机制”。按照“十三五”规划要求,城乡居民医疗保险应建立与经济发展、财政收入和居民可支配收入增长相同步的筹资机制。根据上述测算结果,预计未来天津市城乡居民基本医保人均筹资增长率在“十三五”期间为年平均11%左右,如果进一步考虑到人口老龄化风险和医疗技术带来的医疗费用的上升,“十三五”期间人均筹资增长率以不超过年平均14%较为合适。

3.2 合理划分政府和个人在筹资机制中的筹资比重

居民基本医保的可持续性要建立在公平划分筹资责任的基础之上,通过对天津市城乡居民基本医保政策的梳理,不难看出,在居民基本医保制度建立之初,筹资来源于政府补助和个人缴费,且比例大体相同,但近五年来政府筹资比重呈现大幅度上升、个人筹资比重不断下降的趋势。民生财政不等于“规模财政”,政府一味地加大补助力度不但不能发挥财政投入“四两拨千斤”的作用,同时也是对公共服务资源的浪费;而个人缴费过低,一方面不利于个人在医疗保险筹资机制中的责任体现,另一方面会降低个人风险防范意识,造成对基本医保的过度依赖。因此,合理划分政府和个人在居民医保筹资中的筹资责任是城乡居民医疗保险可持续发展的前提条件。我们按照政府财政与个人筹资3∶1的比例,对个人筹资占人均可支配收入比重进行了测算,测算结果如表5所示。天津市城乡居民基本医疗保险在2016—2025年个人筹资占人均可支配收入的比重在0.54~1.09之间,与当前城镇职工2%左右的筹资比重相比差距较大,因此适当提高个人筹资比重具有一定的经济可行性,同时也为未来全民医保统筹与整合创造必要条件。

表5 2016-2025年调整筹资比重后个人筹资与人均可支配收入占比状况预测

3.3 控制医保支出的不合理增长,适当调整保障待遇水平

相关研究显示,在基本医疗保险保障水平较低时,人们的医疗费用负担仍然较重,政策关注点更多的应该是提高保障水平使医疗需求合理释放。近年来我国医疗保障水平逐步提升,据人力资源和社会保障部数据显示,2014年职工医保和城镇(城乡)居民医保政策范围内住院费用支付比例分别达到了82.1%和 66.5%,大病保险又使城乡居民大病患者的保障水平提高了10—15个百分点,人们自负费用水平逐渐降低,医疗需求逐步释放完毕。因此,未来需要关注医疗保险可能出现的道德风险问题,从制度设计上要注意规避道德风险,使医疗资源得到更合理的使用。另外,从个人角度来看,不同收入人群的医疗费用负担应具有差异性,我国医疗保险尤其是基本医保并未根据家庭收入情况设定不同的支付标准,这导致高收入人群更容易过度利用医疗资源发生道德风险,而低收入人群由于发生灾难性卫生支出而对医疗服务没有支付能力导致保障不足,严重降低了医保基金的使用效率,因此有必要精细统计不同收入水平人群的医疗费用及补偿程度分布,形成待遇和缴费多层次的对应关系,确保基金平稳运行。

[1]王东进.居民医保要建立科学合理的筹资机制和责任分担机制[J].中国医疗险,2015(3):13.

[2]王宗凡,张兴.完善居民医保筹资机制的思路和建议[J].中国医疗保险,2015(9):12.

[3]徐伟,许正园,曹晶晶. 基于公平性的我国城镇居民基本医疗保险筹资结构研究[J].中国卫生经济,2015,34(11):26.

[4]谢明明,王美娇,熊先军.道德风险还是医疗需求释放——医疗保险与医疗费用增长[J].保险研究,2016(1):110.

城镇居民基本医疗保险基金的使用要坚持以收定支、收支平衡、略有结余的原则。要合理制定城镇居民基本医疗保险基金起付标准、支付比例和最高支付限额,完善支付办法,合理控制医疗费用。探索适合困难城镇非从业居民经济承受能力的医疗服务和费用支付办法,减轻他们的医疗费用负担。城镇居民基本医疗保险基金用于支付规定范围内的医疗费用,其他费用可以通过补充医疗保险、商业健康保险、医疗救助和社会慈善捐助等方式解决。

——摘自《国务院关于开展城镇居民基本医疗保险试点的指导意见》(国发[2007]20号)

Study on the Sustainability of Fund Raising Mechanism in Basic Medical Insurance System for Urban and Rural Residents of Tianjin

Zhu Minglai1, Li Tao1

(Research Center of Health Economics and Medical Security, Nankai University, Tianjin, 300071)

Since the integration of basic medical insurance for urban residents and new rural cooperative medical insurance for rural residents in Tianjin in 2010, the levels of fund raising and security have been increased greatly. In this paper, we summarized the current fi nancing system of basic medical insurance of Tianjin, analyzed the methods of funding raising and the level of treatment, and predicted the balance of this fund in 13th and 14th fi ve-year plan period. We argue that to ensure the sustainable development of the basic medical insurance fund in Tianjin, we should properly increase personal fi nancing weight, establish a fund raising mechanism which is synchronously grown with economic development, fiscal income and disposable personal income, and control unreasonable healthcare expenditure. We also made suggestions on how to adjust bene fi t level of insurance properly.

basic medical insurance system for urban and rural residents, fi nancing system, sustainable development

F840.684 C913.7

A

1674-3830(2016)5-26-4

10.369/j.issn.1674-3830.2016.5.006

2016-3-7

朱铭来,南开大学卫生经济与医疗保障研究中心主任,教授、博士生导师;主要研究领域:健康保险、保险经济学等。★本文受教育部人文社会科学重点研究基地重大项目“我国社会发展与民生保障战略研究:以构建公平和可持续的医疗保障体系为例”(项目号13JJD840004)的资助。