会计利润与现金流量的矛盾及其协调

2016-05-14曾璐孙玺

曾璐 孙玺

摘要: 会计利润和现金流量都是评价企业业绩的重要指标,两者既有联系又有区别,在现实中,企业的会计利润和现金流量的数量关系始终处在矛盾中,难以协调,容易给会计信息使用者做出决策带来迷惑。本文分别从利润表和现金流量表的勾稽关系、会计利润和现金流量的区别进行分析,并使用一家上市公司——方大集团的财务数据进行具体说明,提出当一家企业会计利润和现金流量不一致时,企业可以从制定合理的应收账款信用政策、加强存货管理控制、协调企业各项活动现金流量之间的比例、准确合理地计提各项资产减值准备、同步企业和税务局对损益的认定标准、提高企业会计人员的职业道德修养等方面采取措施。

Abstract: Accounting profit and cash flow are the important indexes to evaluate enterprise performance, there are both connection and difference between the two. In real life, the number relation between accounting profit and cash flow in the enterprise is always in contradiction, it is difficult to coordinate them. So, it will bring the captivation for accounting information users to make decisions. This paper analyzes the statement checked relationship between the income statement and cash flow and the difference between accounting profit and cash flow and it uses the financial data of China Fangda Group Co., Ltd. which is a public company to carry out the detailed description. It is put forward that when the accounting profit and cash flow are not consistent, the enterprise can take measures from formulating the reasonable account receivable credit policy, strengthening the inventory management control, coordinating the cash flow ratio among the activities, accurately and reasonably withdrawing the provision for diminution in value, bringing the profits and losses standards of enterprises and the revenue into step, enterprise accounting personnel's professional ethics accomplishment and other aspects.

关键词: 会计利润;现金流量;协调;措施

Key words: accounting profit;cash flow;coordinate;measure

中图分类号:F230 文献标识码:A 文章编号:1006-4311(2016)06-0030-03

0 引言

会计利润一直是评价企业业绩的重要指标。随着企业改革的深入,人们越来越发现,当一家企业利润指标优异的同时,仍然存在着资金链断裂的风险,严重情况下,企业甚至会面临破产清算。究其原因,现行会计制度确认收入、费用采用权责发生制,但收入高的企业不一定现金流入多。为此,财政部制定了《企业会计准则——现金流量表》,从1998年1月1日起开始执行。现金流量表要求企业从收付实现制的角度反映一定时期的现金净流量。

正常情况下,企业经营活动的目的就是提高经济效益,本应该是会计利润和现金流量两方面的增加,两者的方向应当是一致的。然而,由于如今企业间商业信用的膨胀,以及现代企业制度下权责的分离等诸多原因导致了会计利润和现金流量之间产生了矛盾,即:企业财务报表中净利润和现金流量数据上的反向变动。

研究会计利润和现金流量出现矛盾的原因,可以帮助企业找出经营过程中暴露的问题,为企业下一步经营决策指出方向。外部财务信息使用者,可以通过合理分析会计利润和现金流量矛盾的原因,为后期决策服务。

1 会计利润和现金流量的区别和联系

1.1 利润表和现金流量表的勾稽关系

虽然利润表和现金流量表分别侧重反映不同的信息,但两者之间存在一定勾稽关系。用间接法编制现金流量表时,是以净利润为起点,调整不涉及现金的收入、费用、营业外收支等项目,据此算出经营活动产生的现金流量。然后考虑投资、筹资活动现金净流量等因素,最终求出现金流量净增加额。由利润计算公式可知:利润=(收入+利得)-(费用+损失),可见,利润最终主要由日常经营活动和非日常经营活动两方面形成。在经营活动根据权责发生制计量主要形成营业利润的情况下,若运用现金收付制计量则形成经营活动的现金流量,这样能更好地反映营业利润的现金含量。而对于非日常经营活动,利润表中反映的主要是指营业以外的活动,这些活动发生涉及营业外收入和营业外支出;而对现金流量表来说,非日常经营活动是指筹资和投资活动,与之对应形成筹资活动的现金流量和投资活动的现金流量。当然,除此之外,还有汇率变动等因素的影响。

总的来讲,可以将两张报表理解为同一事物的两个方面,若以利润表为立足点,则现金流量表就是一张以现金收付制为计量手段而形成的特殊利润表。所以,这两张报表之间的关系形式上看似貌合神离,实则关系密切。

1.2 会计利润和现金流量的区别

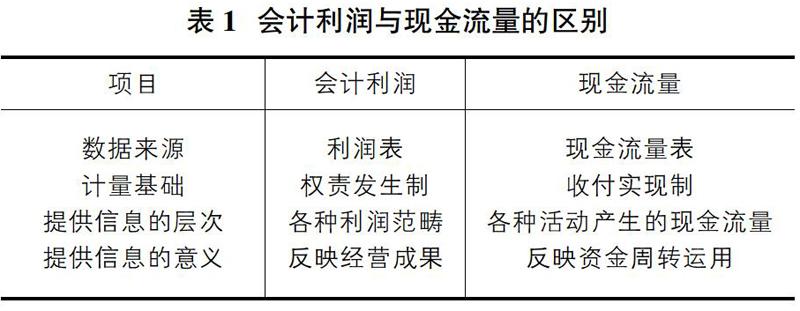

会计利润与现金流量的区别如表1所示。

会计利润的数据来源于企业的利润表,现金流量的数据来源于企业的现金流量表。利润表反映的是企业一定时期(会计期间)的经营成果,现金流量表反映的是企业一定时期(会计期间)的现金流入、现金流出、现金净流量的情况。

企业的会计利润是以权责发生制为基础计算出来的。现金流量是以收付实现制为基础计算出来的。权责发生制和收付实现制是两种不同的确认本期收入和本期费用的核算原则。权责发生制又称为应计制、应收应付制,该原则是指凡属本期的收入,不管其款项是否在本期收到,都应作为本期收入;凡属本期应当负担的费用,不管其款项是否在本期付出,都应作为本期费用。在权责发生制下,会产生应收账款、应付账款等债权债务结算账户。收付实现制又被称为现金制、实收实付制,该原则确定本期收入和费用是以现金收付为准。在收付实现制下,不需要用到应收账款、应付账款等债权债务结算账户。我国《企业会计准则——基本准则》规定,企业的会计确认、计量和报告应当采用权责发生制。为避免权责发生制的不足,编制现金流量表时采用收付实现制。

会计利润和现金流量提供信息的层次不同。利润包括很多层次,有主营业务利润、其他业务利润、营业利润、营业外收支净额、税前利润、税后利润、每股净利润。现金流量的内容包括以现金形式反映出来的利润,还要加上不涉及现金流出的减值准备、摊销,不涉及现金收支的投资和筹资。

会计利润和现金流量提供信息的意义不同。会计利润的数额大小在很大程度上反映企业生产经营活动所取得的经济效益,表明一个企业在某一会计期间的最终经营成果。现金流量的多少则清楚的表明企业经营周转是否顺畅、资金的紧缺情况、企业偿债能力的大小以及企业是否过度扩大经营规模,对外投资是否恰当,资本经营是否有效等,从而为投资者、债权人和企业管理者提供非常有用的信息。

2 以方大集团为例的具体分析

本文选取一家上市公司的财务报表进行会计利润与现金流量区别的具体分析。

方大集团股份有限公司于1996年04月15日上市,属建筑业金属制品业。用方大集团2014年利润表和现金流量表,可以发现:方大集团该年度的净利润为92,689,344.66元,而经营活动现金流量净额为-557,893,929.44元,总的现金流量净额为-182,599,023.19元。虽然净利润数额较大,但是现金流量的金额却是负数。说明企业获取现金的能力不足,而企业的收益质量也是值得质疑的。设想企业一直处于现金流跟不上的状态,自然没有办法及时偿还债款,应对危机。因此试图从现金流量表的各项目寻找现金流量和净利润两者之间矛盾的原因。

将利润表和现金流量表的各个具体项目综合分析,方大集团2014年营业总收入1,938,324,435.51元,销售商品、提供劳务收到的现金1,651,025,342.09元,购买商品、接受劳务支付的现金达到1,796,240,670.15元,考虑了支付给职工以及为职工支付的现金、支付的各项税费、支付其他与经营活动有关的现金后,经营活动现金流出合计达到2,241,941,626.36元。显然,就企业的主营业务而言,收现比的相对比例达到了84%,但未收现的绝对金额达到了287,299,093.42元,也是非常巨大的。

看现金流量表补充资料,发现“存货的减少”项目为

-523,064,898.18元,即方大集团2014年年末和年初比,存货增加了5个多亿。存货在企业流动资产中所占比重大,原材料增加导致占用资金增加,但是存货滞销就会造成资金回笼不及时,加大净利润和现金流量的差距。

“经营性应收项目的减少”为-292,111,913.10元,即方大集团2014年年末和年初比,应收项目占用资金增加近3个亿。这也会导致现金流量和净利润的矛盾。由于企业大量收人是赊销形成的,利润是按照权责发生制计算的,而现金流量是按照收付实现制计算的。两者的计算口径不同,计入损益和现金的流动是不一致的,并且此时账面利润有相当一部分是虚的,很可能形成坏账。造成了净利润和现金流量之间的差异。

“经营性应付项目的增加”为172,552,478.48元,说明方大集团2014年因为应付项目的增加,减轻了企业的用现负担,金额为1.7个亿。

“公允价值变动损失”为-32,044,747.10元、“财务费用”为30,961,335.85元、“投资损失”为-1,720,693.98元,这些项目可以视为企业筹资、投资活动对现金流量和净利润矛盾的影响。数据符号为正,意味着企业出现损失、费用,使得现金流量比净利润大;数据符号为负,意味着企业出现收益,使得净利润比现金流量大。

“递延所得税款项”反映递延所得税对现金流量和净利润之间差异的影响。由于会计和税法在收入与费用的确认上规定不一致,造成了应税利润与会计利润之间的不一致,使得实际支付的税费和计入损益的税费不一致,造成了净利润和现金流量的差异。

通过以上分析,可以看出,会计利润与现金流量矛盾的原因在于两者确认和计量基础的不同。由于这种差别的存在,企业收入的增减并非必然的引起现金的流动。另外,会计报告存在因为管理层的意愿进行粉饰的可能性,导致信息失真,因此会计人员的职业道德水平也在一定程度上影响现金流量和净利润的矛盾。

3 会计利润和现金流量矛盾的协调措施

当一家企业会计利润和现金流量不一致时,无论是会计利润为正、现金流量为负,还是会计利润为负、现金流量为正,企业均采取适当措施解决这一问题。在实务工作中,主要出现情形在第一种,即会计利润可观,现金流量不好。

3.1 科学管理应收账款

在现代社会,赊购赊销是不可避免的,但是企业不能一味通过赊销提升收入,而要综合考虑应收账款回收速度、坏账发生比例等情况,对企业信用政策进行定期检查与调整。具体说来,企业需要根据自己的实际情况在行业内进行横向比较,同时也要在企业内部进行纵向比较分析。如果企业的坏账率超过了行业标准,或者出现持续上升的趋势,企业的信用政策就可能过于膨胀,这时就需要更为严格的信用政策,避免信用政策宽松带来的财务危机。反之,如果企业的坏账率过低,意味着企业的信用政策过严,可能会失去一些客户,丧失一些增加收入的机会,对企业的长期发展不利。企业应建立客户的信用档案,采取科学的评价体系,对客户的信用情况进行评估,与信用好的企业建立长期的联系。

结合方大集团的案例,如果2014年末应收账款全部回收及时:

借:银行存款 1,105,242,251.46

贷:应收账款 1,105,242,251.46

在此情形下,方大集团会增加11个亿的现金流入。即使100%回收应收账款有困难。能回收一半以上的应收账款,方大集团的现金流入也会净增加5.5个亿。如此一来,方大集团在会计利润不变的情形下,现金净流量增加,达到会计利润与现金流量的一致。

3.2 重视存货管理

存货的存在意味着企业占用了资金,虽然对利润表没有影响,但会影响企业的资产负债表和现金流量表。国内生产效益好的企业,如:海尔,非常重视存货管理。在国外,一些生产管理严格的企业会出现零存货。方大集团2014年末存货金额为982,441,187.05元,其中原材料的账面价值为99,263,566.98元。以采购原材料为例,如果原材料的采购全部付款,现金流出会增加近1个亿。如果方大集团对存货严格管理,按需定购,采购存货的数量下降,现金流出减少。

具体说来,企业需要有一个完善的预算,对生产有严格管理,能对存货的需求数量进行定量估计和定性分析,将管理人员的经验与科学的预测模型进行结合,尽可能地降低存货无谓占用。当然,企业进行正常的生产经营活动必须要有适当的存货规模,一味追求低存货也是不妥当的。应将存货水平保持在能满足企业正常经营的水平下。企业尽量达到计划、采购和消耗量之间平衡,净利润和现金流量才能得以同步增长。

3.3 协调企业各项活动现金流量

企业的现金流量由三部分组成:经营活动现金流量、投资活动现金流量和筹资活动现金流量。一方面现金流量出现问题,可以通过其他方面进行弥补。如:企业经营活动现金净流量出现负值,可以通过筹资活动解决。所以,当企业一方面活动出现现金吃紧的情况时,要想办法通过其他活动产生的现金流量进行解决。企业在不同时期,三方面活动之间的侧重是有所不同的。在企业发展初期,经营活动和投资活动都需要大量的现金支出,容易出现入不敷出的情况,此时要想办法从筹资活动进行现金流入的弥补。在企业发展的成熟阶段,三方面的活动可以尽量争取自身内部平衡。在企业发展后期,随着行业的衰败,三个方面的活动均可能出现负值,企业存在转型及解散的可能。总之,根据企业在不同发展时期的实际情况,协调好三方面的活动,使资金更高效的流动,提高资金的利用率。

3.4 合理计提各项资产减值准备

现阶段,企业会计制度要求企业进行资产价值的检查并对其可能发生的损失进行合理的评估和计提。计提各项资产减值准备需要企业自己先行计算,资产的可变现净值或可收回金额的计算都存在着估计。企业计提各项资产减值准备的通用分录模式是:

借:资产减值损失

贷:坏账准备/存货跌价准备等

从这个分录可以看出,计提各项资产减值准备虽然没有涉及现金流出,但会影响增加企业费用,降低企业利润。如果随意计提资产减值准备,会使得现金流量和会计利润的差距变大。

3.5 同步企业和税务局对损益的认定标准

会计上认定的缴税金额与税务局认定的金额不一致,会导致递延所得税的存在,使得企业损益的确认和现金的流动不一致。同步企业和税务局认定的交税金额,就可以减少现金流量和净利润的差异。

3.6 提高企业会计人员的职业道德修养

《会计基础工作规范》对会计人员职业品德方面的要求是:敬业爱岗、熟悉法规、依法办事、客观公正、搞好服务和保守秘密。提高企业会计人员的职业道德修养对提升会计信息质量有非常重大的意义。会计人员只有如实的反映会计信息,才能一定程度上减少净利润和现金流量之间的差异,为信息使用者提供更值得信赖的依据。

4 结语

会计利润与现金流量遵循不同的原则,两者既有联系,又有区别。同一家企业,会计利润与现金流量出现不同向变动,其根本原因在于两者确认和计量基础的不同。无论是企业经营管理者,还是财务信息的使用者,在应用财务信息分析企业情况时,不要使用单一信息,而要综合考虑会计利润与现金流量的关系,让财务信息更好地为信息使用者服务。

参考文献:

[1]解秀玉.企业净利润与现金流量的差异分析及其协调[J]. 财会通讯,2004,03:42-43.

[2]刘永霞.会计利润与现金流量的矛盾及其协调[J].会计之友(中旬刊),2006,07:82-83.

[3]刘纪年.正确认识财务利润与现金流量的关系[J].经济师,2006,12:153,155.

[4]胡文献.试析资产负债表、利润表和现金流量表的勾稽关系[J].财会月刊,2009,29:11-12.

[5]陈丽蓉,杨鹏.基于利润表和现金流评价上市公司盈余质量——以两面针公司为例的案例分析[J].会计之友(下旬刊),2010,12:26-28.

[6]王芝杨,李芊.高科技上市公司现金流量与会计利润的相关性[J].经济导刊,2011,05:32-33.

[7]陈娟,顾涌.会计利润与现金流量的关系探讨[J].现代商业,2011,15:197.

[8]白长虹,刘春华.没有现金流支持的利润不算利润[J].企业管理,2012,08:58-61.

[9]尹贻兵.企业净利润与现金流量的协调机制构建探讨[J]. 中国外资,2013,11:27-28.