集装箱化革命60年

2016-05-04

上海海事大学城市现代物流 规化研究所原所长、教授

60年前,一只六面体的铁箱子彻底颠覆了世界贸易和运输的传统模式。

改变世界的集装箱航运业

也是丙申年——1956年的4月26日,一艘改装过的油轮“理想X”号(Ideal X),除了舱内满载的油品以外,甲板上装了58只标准化的集装箱,从美国新泽西州的纽瓦克启程,目的地是得克萨斯州的休斯敦。

把原来分散的各种形状、不同规格的纸箱、木箱、布袋、麻袋等货物装进一个个标准化的铁箱子里,是一位名叫马尔科姆·麦克莱恩(Malcom McLean)的汽车运输富豪独创性的“头脑风暴”。根据麦克莱恩的周密计算,用这种35英尺长的集装箱来运货,每吨货物的平均运费为5.83美元。相比原来的传统运输方式,运输每吨货物的平均成本可以节省16美分。

然而,集装箱运输的国际化进程举步维艰,直到10年之后,1966年,美国海陆班轮公司(Sea-Land Lines)和美国班轮公司(US Lines)开辟了美国至欧洲的第一条班轮航线,迫使欧洲班轮公司跟进。从此,集装箱化才成为真正的国际化产业。

1967年,美森航运公司(Matson)开始首次跨太平洋班轮运输服务。在鹿特丹,首座集装箱码头诞生。

麦克莱恩把尺寸定为35英尺是为了适应当时卡车的尺寸,发展至今,标准尺度是20英尺、40英尺和45英尺。美国是当时世界上仅有的不采用“米”制长度单位的少数几个国家之一,由此,集装箱的标准尺度就一直以“英尺”为单位,且沿用至今。

“国际集装箱化”(Containerisation International)杂志社的前主编理查德·吉布尼当时顺应世界潮流,把“20英尺当量单位”(twenty-foot-equivalent)的缩略语TEU定为集装箱的计量单位。从此以后,没有人再用“载重吨”(dwt)来衡量一艘船的规模,而“TEU”成了衡量集装箱船舶大小的标准单位。

先驱者麦克莱恩持之以恒,几年内以他在1960年创建的海陆服务公司(Sea-Land Service)开拓了一系列新的市场。经过全行业几代人的努力,迄今集装箱航线逐渐延伸到世界的每一个角落。

毫无疑问,集装箱化大大促进了当代世界贸易的增长。很难想象用过去的运输系统来处理杂货怎么可能适应这种需求。事实上,即使不谈货物本身物理上的挑战,一些货物的高额运价就可能使交易不经济了。

集装箱化的最终结果是有效地降低货物运输成本,消除了制造业选址的成本顾虑。在散杂货时代,运费占大部分制成品目的地价格的10%,甚至更多。加上货物内陆运输和处理费用,运输成本还要更高。但多式联运提供门到门运输服务,使这一比例下降到个位数,某些货物的运费甚至降到了更低的比例。因为每天班次固定,船期表的进一步改进方便了零库存(juston-time)管理体系的运用。由此可以充分发挥产品开发和生产的比较经济优势,使得生产大规模转移到亚洲,尤其在中国成为可能。

毋庸讳言,集装箱航运业的大部分先驱者来自美国。但是许多先驱者在这个行业的“发育”过程中先后“捐躯”了。

令人惊讶的是,今天统治集装箱航运业的竟然是几家欧洲巨头。

位于金字塔尖顶的马士基航运公司虽然是一家入行相对较晚的承运商,但在某种程度上却和集装箱航运业的处女航有联系。

马士基航运登上冠军宝座,同一系列的并购案有关,其中包括海陆和铁行渣华。马士基在1999年收购了当时世界第二大的集装箱班轮公司海陆服务公司,并启用“马士基海陆”(Maersk-SeaLand)的名字,直到2006年收购铁行渣华(Royal P&O Nedlloyd)后,公司名称全部统一为马士基航运。SeaLand品牌从此被雪藏。

马士基在2014年唤醒“海陆公司”,使它成为旗下的美洲区域内专业的支线贸易承运商。SeaLand雪藏多年终被唤醒,毕竟是幸运的。相比之下,如今还有多少人记得20世纪90年代同样曾经在班轮航运界叱咤风云的德国胜利、英国铁行、荷兰渣华等几头“雄狮”?它们被兼并之后,其品牌渐渐地淡出了人们的记忆,渐渐地灰飞烟灭。

船舶大型化趋势

集装箱化革命的第一个发展趋势是船舶大型化。事实上,船舶大型化不是一种新趋势,而是集装箱化与生俱来、持续不断的趋势。

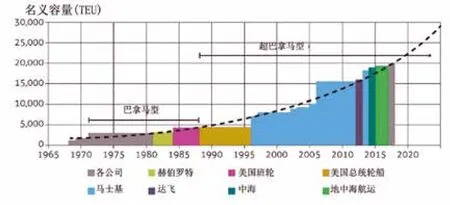

自20世纪90年代中后期以来,行业巨头马士基航运一直引领着船舶大型化的潮流,一直到今天的20000标箱级船。如果今后的发展仍然遵循近40年来发展到现在的增长指数回归曲线,我们很可能在2020年看到第一艘23000标箱船下水,并在2025年期待看到30000标箱级船(图1)。 这样的规模是当初冒出将货物塞进一个大铁箱的念头的麦克莱恩所无法想象的。

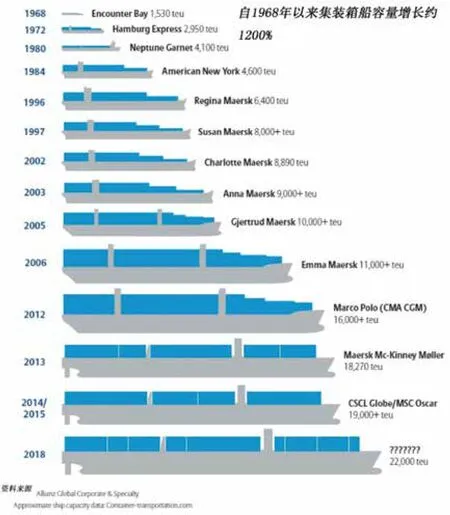

20世纪70年代,新船平均容量是1100标箱。到2015年4月,新船订单的平均容量是7900标箱。订单船舶中一半以上船舶的容量大于5000标箱。图2显示过去60年里集装箱船容量持续变大的趋势。

图1 集装箱船型发展史上的里程碑容量及创新公司

图2 集装箱船舶大型化进程60年

班轮运输业是盈利微薄的充分竞争行业。运价承受着巨大的市场压力。只要班轮公司通过削减成本和提高效率而获得利润的提升,市场力量就立刻会让他们的顾客分享“蛋糕”。

据行业咨询机构德鲁里航运咨询公司统计,从1998年到2013年,燃油价格上涨790%。按上海集装箱运价指数(SCFI)计算,同期集装箱平均名义运价仅上升3%;而考虑通货膨胀因素以后,这15年中,集装箱实际运价下跌20%。

如此严峻的盈利性挑战迫使承运商不断地挤压成本、提高效率。通过船舶大型化,承运商可以同时获得规模经济和降低燃油成本双重好处,这正是近几年来推动船舶大型化的重要原因。

燃油成本占据一艘集装箱船营运成本的大部分比重。寻求降低成本的途径,首先就会瞄准燃油这一个最大的目标。采取慢速航行的措施收获了降低燃油成本的效益,而船舶大型化则能够更进一步地降低平均每一集装箱运量的燃油成本。因而,从经济学上来说,船舶大型化趋势是不可避免的。

近几年来,日益严峻的环境法规同样鼓励和奖励船舶大型化。制订环境法规的目的是为了减少船舶的废气排放。大船在环境方面的效益就是使运送的每一标箱货物产生的废气更少。由于环境法规的力度不会减弱,相反只会越来越强硬,所以船舶大型化的推动力量只会越来越强大。

然而,2015年10月下旬,马士基航运宣布停航一艘18270标箱的3E级新船。11月5日,马士基航运宣布暂时放弃6艘19630标箱型船订单。这6艘船是马士基航运今年6月订造的11艘3E系列巨型集装箱船的第二代“升级版”中的一部分。这表明,船舶大型化趋势受到了某些力量的狙击。

2015年4月,联合国经济合作与发展组织(OECD)发布《巨型船舶的影响》报告开始“狙击”大船,认为集装箱船舶大型化和承运商的营运联盟化是造成港口拥堵的罪魁祸首。5月,世界航运理事会发布《对港口拥堵、船舶规模和船舶共享协议的一些看法》,“狙击”OECD报告。

最近马士基对大船的停航和撤单表明,班轮公司也未能从这一轮船舶大型化获益。真正享受大船“红利”的是三家韩国造船厂、比利时和荷兰的几家疏浚企业,以及一家占全球主导地位的中国起重机制造商——振华港机。显然,船舶大型化带来的是全球港口、码头营运商和班轮公司三方俱损的结果。即使那些享受到低运价的托运商,也遭受到班轮公司航班延误和港口拥堵等种种负面影响。这是一个悲剧。

尽管有业内专家认为,不断增加船舶容量可能有违经济规律,船舶大型化趋势也因种种原因而暂时受挫,但是,目前没有迹象表明这一趋势已达终点。可以预言,一旦气候回暖,承运商和造船厂向23000标箱至30000标箱的马六甲极限型船“冲刺”的进程将会重新启动。

联盟和船舶共享趋势

集装箱化革命的第二个发展趋势是联盟和船舶共享。数十年来,远洋承运商通过船舶共享协议(VSA)分享舱位,收获了大船的经济效益。

1969年,日本邮船、商船三井、赫伯罗特、边行和英国海外集装箱公司组成的联盟体TRIO GROUP便开始在远东-欧洲航线上合作经营,开启班轮公司联盟的先河。

1988年,海陆公司(Sea-Land)在跨大西洋航线上首先配置了当时堪称巨型船的4000标箱“生态型”船,并基于VSA协定同铁行(P&O)和渣华(Nedlloyd)分享了大船的经济性惠利。

1994年,阳明和川崎汽船在欧美航线上展开合作,1998年中远加入该合作,2001年三方又引入韩进轮船,并根据各船公司首位字母命名的CKYH联盟正式成立。2012年2月,CKYH联盟扩容,吸收长荣海运,建立CKYHE联盟。

1997年,美国总统轮船、马来西亚国际航运、商船三井和东方海外成立了新世界联盟;赫伯罗特、东方海皇、日本邮船和铁行集装箱成立了伟大联盟,此两大联盟奠定了今天G6联盟的基础。

2012年,伟大联盟(成员是日本邮船、赫伯罗特和东方海外)和新世界联盟(成员是美国总统轮船、现代商船和商船三井)联手成立新的G6联盟,专事远东-欧洲航线。

2014年,世界最大的两家班轮公司马士基和地中海航运建立2M联盟。

2015年,达飞轮船、中海集运和阿拉伯航运建立O3联盟。

今天,VSA继续使航运公司招揽更多的客户而实现大船的经济性。时至今日,在三大东西向主干航线上的16家公司组成了2M、G6、CKYHE和O3四大联盟。

2016年4月20日,达飞、中国远洋海运、长荣和东方海外签署谅解备忘录,建立海洋联盟(OCEAN Alliance),并预期2017年正式上线运行。新联盟一旦成立,全球四大联盟中的三个联盟都将发生重大变化。此举不仅将动摇20大班轮公司间的合作模式,同时也将使现有的O3、CKYHE和G6三大联盟中的其他八家班轮公司(即赫伯罗特、日本邮船、商船三井、现代商船、川崎汽船、阳明、韩进和阿拉伯轮船)面临新的抉择。整个班轮行业必将出现全新的联盟竞争格局。但是可以肯定的是,在当今的航运业寒冬,离开了联盟,没有一家全球承运商能够单独生存下去。

联盟趋势伴随着船舶大型化趋势一起成长。只有在船舶容量得到充分利用的前提下,大船的规模经济效益才能够实现。显而易见,舱位利用率是实现大船规模经济性的关键因素,而VSA是提高舱位利用率的重要工具。在许多情况下,仅以一家集装箱航运公司自己的客户数量和货物数量,很难以每周一次的节奏填满这些大船。

VSA的功能还不仅仅是使承运商能够以更高的效率来使用大船的舱容和提高大船的效率,而且可以使参与合作的各家集装箱航运公司向顾客提供更广阔的服务覆盖面。一家集装箱航运公司原来不可能以一己之力在每个主要港口投资建立网络,但是有了VSA,它就可以在合作伙伴经营的环球在线“搭便车”,由此而覆盖更多的港口。

图3 以被收购方在役船队大小排序的史上十大货柜航运公司并购案(不含中远与中海合并案、赫伯罗特与阿拉伯轮船并购案)

总而言之,参与VSA的多家承运商,通过使用更大的船只,在更大的网络上提高更大的航线覆盖面,每一家承运商都可以提供更加密集、更加高效的服务航线。

行业集中化趋势

集装箱化革命的第三个发展趋势是行业集中化。数十年来,远洋承运商通过破产、合并、收购,使行业集中度不断提高。

第二次石油价格冲击发生在1979年,当时燃油价格达到了每吨160美元。接着在1980年代初经济衰退,贸易疲软,全球集装箱运输量增长幅度降至3%左右,几家集装箱班轮公司亏损严重。这引起了新一轮的兼并和重组,许多传统班轮公司或被合并或永远消失了。在这次危机中,最大的悲剧是美国承运人Seatrain的破产。1986年,美国班轮公司宣告破产。

1997年,新加坡东方海皇收购美国总统轮船。

2005年,马士基航运收购全球第四大班轮公司铁行渣华;赫伯罗特收购加拿大太平洋;达飞海运收购达贸。

2013年底,赫伯罗特整合南美轮船的集装箱运输部门。

2015年,达飞轮船以24亿美元收购东方海皇及其旗下的美国总统轮船。

同年,中远集运与中海集运合并。

2004年,马士基、地中海航运、长荣、铁行渣华四家最大的班轮公司合计市场份额31.1%,2016年,马士基、地中海航运、达飞(含即将收编的美国总统轮船)、中远海运四家最大的班轮公司合计市场份额46.7%,为2004年的1.5倍,行业集中化程度大幅提升。

自金融危机爆发以来,国际航运市场持续低迷。虽然一度出现反弹和乐观的市场预期,但事实证明,不断走低仍是现在国际航运市场的主旋律。

需求低迷加之运力供给过剩造成的结果就是各大航运企业纷纷打起价格战,集装箱运价跌至新低。预期未来还会有一些班轮公司会维持不下去。以中运中海整合、达飞收购东方海皇、赫伯罗特整合阿拉伯轮船为起点,新一轮并购潮可能已经拉开帷幕,行业集中度有望进一步提高。

4月21日,赫伯罗特发布公告称,正与阿拉伯轮船就潜在的合作联营展开磋商,包括合并重组方式。赫伯罗特称,双方如果合并的话,合并后,赫伯罗特和阿拉伯轮船的占股比例分别为72%和28%。也许后面还会有更多收购和被收购交易。

港口现代化趋势

集装箱化革命的第四个发展趋势是港口现代化。数十年来,伴随着集装箱航运业一起发展成长的是港口业。大部分港口为了装卸集装箱,确保取得新业务而开始投资专门设备。但与此同时,一些传统的港口也被淘汰了。这归因于港口自身条件不足,没有足够的装卸仓储空间,以及港口劳动力无法接受必然的变革和劳动密集型货物处理方式转向资本密集型的变化。早期,码头工会就坚决抵制港口集装箱化的发展,特别是在工会制度高度发达的英国、美国、澳大利亚等国家就爆发了几次激烈的长期罢工。

港口和码头管理也不得不改变。逐渐地,港口设施不再由港务局管理而由当地私营的码头经营商管理。结果,所有这些原因促成了大型集装箱码头管理跨国公司的发展。这一变化促进了大量新型港口的出现,如英国的费里克斯托和美国的奥克兰。和亚洲许多港口一样,它们发展迅速而且与内陆联系紧密。

即使在20世纪60年代后期,还有一些交通规划机构认为集装箱化所需资金成本高,不具有财务可行性,而且在长距离的远洋航行中集装箱是闲置在船上的。一些人还推崇用滚装、托盘和驳船的方式。现在,不但在亚洲和欧洲出现了许多现代化、自动化、数字化的港口码头,而且美国港口也在筹集资金、吸引外资,努力追赶亚欧港口,准备接纳最新一代的集装箱大船。

随着世界经济和贸易中心沿着欧洲-北美-亚洲的轨迹发展,国际航运中心也沿着伦敦、纽约、东京、香港、新加坡、上海的轨迹发展。

1989年,香港港吞吐量达到450万标箱,取代鹿特丹港成为世界最大集装箱港,并将冠军称号蝉联到2004年。2005年新加坡超过2319万标箱,而香港为2243万标箱,仅以不到76万标箱的差距而屈居第二位。

在欧洲,鹿特丹港2005年集装箱吞吐量930万标箱,尽管鹿特丹在1980年集装箱吞吐量就已超过了100万标箱,但现在已远远落后于亚洲大港。

然而,最令人吃惊的是直到1990年世界20大集装箱港口中还没有中国大陆港口。1989年,中国集装箱港口总吞吐量还不到100万标箱,在这一阶段,所有发展都实行中央计划经济。1988年,中国最大的集装箱港口上海港吞吐量仅为31万标箱,但这已接近其设计吞吐能力了,当时正在计划建造新的码头。而深圳港的发展要归因于其新的经济特区的工业发展。1990年,和记黄埔和上海港建立合资企业——上海国际港务集团,中国大陆的集装箱港口业才正式起步。2001年,中国加入世界贸易协定,中国大陆的集装箱港口业才走上快车道。2010年,上海港超越新加坡港,成为世界最繁忙集装箱港,随后蝉联六年冠军至今。

2005年,在世界20大港口中,中国大陆港口占了6席,其中上海、深圳分别排在第3、第4位,吞吐量分别为1808万标箱和1620万标箱。其它大港包括青岛(第13位)、宁波(第15位)、天津(第16位)和广州(第18位)。与此同时,新的集装箱港口和码头将不断被开发和建造。

2008年,全球港口集装箱吞吐量突破5亿标箱。2015年,达6.7亿标箱,年均增长4.3%。世界前三十大港吞吐量从上年的3.66亿标箱增长为3.684亿标箱,增幅仅0.7%,在全球港口集装箱总吞吐量中占比为55%。

2014年,在世界100大港中,亚洲港口占47席(其中中国大陆港口占21席),欧洲港口占17席,美国港口占10席。亚洲港口囊括前十大港(除第9位的中东港口迪拜港以外,其余都是远东港口)。欧洲第一大港鹿特丹港屈居第11位。

推动集装箱产业不断前进的动力

集装箱航运业走过了60年历程,其中不乏种种动荡与争斗,包括无休止的价格战、法规争执、合并、收购、破产以及激烈竞争。

然而,正是由于一以贯之的竞争精神,才带来了集装箱航运业的全球性繁荣。尽管各国反垄断机构时时警惕承运商的价格串通,托运人也经常抱怨航运业的糟糕服务,然而鲜有不良行为得到坐实。

1979年,从事跨大西洋贸易的几个远洋承运人由于反竞争和价格操纵行为被罚款610万美元,这在当时可算是一笔巨款。而在2003年,欧盟初审法院取消了1998年欧盟对大西洋班轮公会(TACA)成员的2.73亿欧元的罚款。

以2011年5月欧盟反垄断机构凌晨突击搜查为肇始的14家顶级班轮公司涉嫌“价格串通”案,最近也以“查无实据”而撤诉,体面地结束了长达5年的调查,班轮巨头们又一次幸运地逃过了巨额罚单。

由近20年来发生的几宗案子得到的启示是,消费者的力量无与伦比,哪怕是以跨国公司Top500为代表的托运人,在消费者面前也不堪一击。全球消费者认为,正是因为集装箱化,他们才可以很轻松地买得起便携式计算机、智能手机、家用电器、整个衣橱的衣服和鞋帽、产自公海的远洋海味、南半球的异国新鲜水果,如此等等。正是因为被整个集装箱航运业奉为圭皋的不屈不挠降低成本的精神,才赢得了今天非凡的规模经济效益,从而使商品价格降低到普通市民都能接受的水平。