波罗的海运价指数与中国干散货贸易相关性实证研究

2016-04-28郝玉柱

文/马 敏 郝玉柱

波罗的海运价指数与中国干散货贸易相关性实证研究

文/马 敏 郝玉柱

摘 要:本文运用向量自回归模型,分别从全样本时期和分阶段角度,对BDI指数和中国干散货贸易之间的相关性进行了实证研究。主要研究结论为:从中国干散货贸易量对BDI指数的影响来看,相比于金融危机之前,近年来BDI指数受中国干散货贸易量影响非常小;从BDI指数对中国干散货贸易量的影响来看,金融危机过后的近几年BDI指数对中国干散货贸易影响虽然呈现小幅下降,但影响程度高于以往年份。因此本文认为“中国因素”对BDI指数的影响有限,“中国因素”的作用有待重新考量,判断BDI走势时应综合考虑多种影响因素的共同作用;而BDI指数的确可以对中国干散货贸易量变动起到一定的预见作用,可以将BDI指数作为判定中国干散货贸易量变动趋势的一个参考指标。

关键词:BDI;中国干散货贸易;VAR;相关性

波罗的海干散货运价指数(BDI,BalticDryIndex),是反映国际干散货航运市场运价水平的权威指标,也是世界经济贸易状况的晴雨表。而中国干散货贸易在国际上的影响力也不断提升,自2003年起中国铁矿石进口比重一直位居世界第一,近年来中国的煤炭和粮食进口比重也跃居世界第一,中国在这三大货种上的出口比重均较低,中国三大干散货贸易总量所占比重不断上升。有观点认为中国干散货贸易是影响BDI走势的重要因素,甚至提出国际干散货航运市场中的“中国因素”。因此研究BDI指数与中国干散货贸易之间的相关性,具有重要的理论和现实意义。

一、文献综述

BDI指数自产生以来就受到国内外专家学者的广泛关注。当前国际上许多著名的航运机构都对国际干散货航运市场发展状况及该市场上相关指标随时间变动情况进行了跟踪研究。国外许多专家学者也从不同角度对国际干散货航运市场特别是BDI指数进行了深入研究。而国内对于BDI指数的研究起步较晚,研究成果大致可以分为以下三个方面:第一,对BDI指数的波动规律进行研究。国内许多学者分别运用不同方法对BDI指数波动规律进行了研究,其中GARCH族模型应用较为广泛。李运红[1]则对BDI指数的分形特征进行了研究,发现BDI指数具有长记忆性和分形维。张厚保等[2]对国际干散货运价的混沌行为进行了研究,结果发现国际干散货运价对初值具有较高的敏感依赖性,且与世界经济走势具有较高的相关性。叶烨[3]探索运用金融学中的季节模型来研究运价的季节性中长期波动规律。第二,对BDI指数的走势进行预测。毕艳芳[4]建立了BDI的马尔可夫链分析模型对其进行短期预测分析。王晓薇[5]提出结合混沌时间序列,分析和支持向量机回归原理的混合预测模型,对BDI进行了有效的预测。夏天俊[6]运用自适应神经网络模型对BDI指数进行预测。孔大华等[7]在对BDI走势进行预测时采用了干预分析模型,并证明了该模型在BDI预测中的优势。第三,对BDI指数与其他经济变量之间的关系进行研究。丁妍等[8]从吸引子角度研究了中国GDP指数对BDI指数的吸引力,结果表明前者对后者存在吸引力,这种吸引力在世界经济平稳时期表现得尤为明显,而在世界经济不稳定时期则存在弱化趋势。肖佳[9]运用面板数据模型,研究了BDI指数与三类航运上市公司股票价格之间的相关关系,发现BDI指数与航运上市公司股价之间存在一定的正相关关系和相互引导关系,且运输类公司股价与BDI的联系最为紧密,港口类公司次之,船舶制造类公司股价与BDI之间的联系最弱。廖昆等[10]对航运需求、运力供给、航运成本等因素,与BDI指数之间的相关性分金融危机前和金融危机后两个阶段分别进行了研究,发现在金融危机之前BDI指数受这些因素影响较大,而金融危机之后这些因素对BDI指数影响较小。

综上所述,国内外学者对于BDI指数的研究成果较为丰富,但到目前为止还没有发现有对BDI指数与中国对外贸易,尤其是干散货贸易之间的关系进行深入研究。国际航运市场是国际贸易的派生市场,而中国作为当前世界上第一贸易大国,中国的干散货贸易量在世界市场上也占据重要地位,因而探究BDI指数与中国干散货贸易之间的关系,具有重要的理论和现实意义。此外针对当前理论界和实务界将中国干散货贸易量作为影响BDI指数的重要因素,乃至通过中国干散货贸易量变动对BDI走势做出判断,这种做法的可靠性如何,本文的研究也可以给出答案。

二、基于全样本时期VAR模型的初步考察

(一)模型构建与数据来源

由于BDI指数与中国干散货贸易之间是相互影响的动态关系,且并没有现成的经济理论对两者之间的关系做出阐释,因此本文选用向量自回归模型(VAR)对两者之间的关系进行实证分析。本文选用2001年1月至2015年3月BDI指数与中国铁矿石、煤炭及粮食贸易量的月度数据作为研究样本,本文所用BDI指数的原始数据来源于波罗的海航运交易所,所用中国铁矿石、煤炭、粮食贸易量的月度数据来源于中国经济信息网统计数据库。为消除BDI指数与中国干散货贸易量波动中季节因素的影响,本文对BDI及中国三大干散货贸易量计算同比增长率,并在此基础上构建VAR模型。下文中BDI及中国铁矿石、煤炭、粮食贸易量同比增长率分别用BDITBZZL、TKSTBZZL、MTTBZZL、LSTBZZL表示。本文所有结果均由Eviews8软件计算得到。

经过平稳性检验,本文发现在5%的置信水平下,BDI及中国铁矿石、煤炭、粮食贸易量同比增长率均为平稳的时间序列,可以构建VAR模型。本文同时选用5个指标来确定VAR模型的最优滞后阶数,结果发现有3个评价指标选择的滞后阶数为3,因此本文建立3阶VAR模型。且经验证发现本文所建立的VAR模型满足稳定性条件,可以在此基础上进行分析。

(二)基于VAR模型的脉冲响应分析

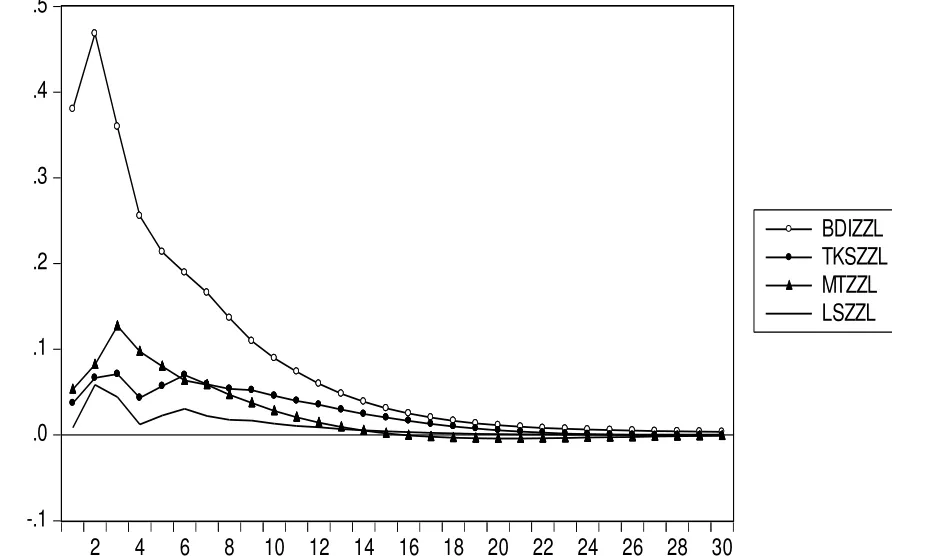

图2-1 BDI的脉冲响应函数

图2-2 BDI的累积脉冲响应函数

脉冲响应函数(IRF)描述的是当一个变量受到某种冲击时,对系统中内生变量的动态影响。图2~1为BDI指数对其自身及模型中其他内生变量的脉冲响应函数,其中横轴为滞后阶数,纵轴为BDI对于各变量冲击的响应。可以看出,BDI对其自身冲击的响应程度最大,中国三大干散货贸易量对BDI的冲击相对较小。BDI对其自身冲击响应为正,响应程度在第2期达到最大,之后逐渐减弱;BDI对中国铁矿石、煤炭、粮食贸易量变动的响应表现出类似的趋势,但响应程度达到最大的时期有所不同;BDI对其自身及中国三大干散货贸易量变动的响应均在第20期左右减弱为0。对比中国三大干散货贸易量变动对BDI的冲击可以发现,粮食贸易量对BDI的冲击始终最小,在前5期中煤炭贸易量对BDI的冲击大于铁矿石,自第6期开始铁矿石成为对BDI影响最大的货种。以上分析表明,BDI虽然受到中国干散货贸易量变动的影响,但受决定其自身变动的因素影响更大,BDI对其自身及中国铁矿石、煤炭、粮食贸易量变动,均表现为正向响应且有20期左右的持续期,中国煤炭贸易量对BDI的冲击在前面5期较为显著,自第6期开始铁矿石成为对BDI变动影响最大的货种,而粮食对BDI的冲击始终最小。这种情况与中国铁矿石、煤炭、粮食三大干散货贸易量在世界干散货市场上的地位基本相符。

图2-3 中国干散货贸易量的脉冲响应函数

图2-4 方差分解结果

图2~2为各内生变量对BDI的累积脉冲响应函数,反映了各因素对BDI的累积影响。可以看出,各内生变量对BDI的累积脉冲响应函数均在第50期左右趋于平稳,BDI自身的累积影响,大于中国三大干散货贸易量的累积影响,而在中国三大干散货中,铁矿石对BDI的累积影响最大,煤炭次之,粮食最小。

为进一步考察BDI指数发生变动时对中国干散货贸易量的影响,本文还计算了中国三大干散货贸易量对BDI的脉冲响应函数,如图2~3所示,图中依次为中国铁矿石、煤炭、粮食贸易量对BDI指数变动的响应。可以看出,中国铁矿石和煤炭贸易量对BDI的响应开始表现为正向,之后分别从第7期和第6期转变为负向响应;中国粮食贸易量对BDI始终表现为正向响应。中国铁矿石和煤炭贸易量开始时对BDI变动表现为正向响应的原因在于,BDI指数作为反映全球经济和贸易状况的先行经济指标,当BDI指数上升时,表明全球及中国经济走势良好,对铁矿石、煤炭等初级产品的需求量加大,进而使中国铁矿石和煤炭贸易量增加;而这两大货种贸易量增加之后,又出现与BDI反向变动的原因可能在于,当BDI指数继续上升时,运输成本过高,使得相关行业从业者的利润空间缩减,从而减少货物的进出口量。而中国粮食贸易量对BDI在后期并没有出现负向响应,原因可能在于,粮食作为人类生活的必需品,人们对其需求具有一定程度的刚性,且政府往往对其采取一些保护性措施,当运价指数上升到较高水平时,不会使粮食需求量减少,从而粮食贸易量对BDI指数也不会产生负向响应。

图3-1 中国干散货贸易量对BDI贡献度的递归结果

(三)基于VAR模型的方差分解结果分析

方差分解通过分析每一个结构冲击对内生变量变化的贡献度,能够给出对VAR模型中变量产生影响的每个随机扰动相对重要性的信息。本文方差分解结果如图2~4所示,依次显示了模型中各内生变量对BDI指数及BDI指数对中国铁矿石、煤炭、粮食贸易量的方差分解结果,本文选取方差分解结果达到稳定的第30期结果进行分析。可以看出,BDI指数、中国铁矿石、煤炭、粮食贸易量对BDI波动的贡献度分别为95.7%、2.2%、1.8%和0.3%,表明BDI指数波动很大程度上由其自身决定,中国干散货贸易量的贡献度非常小,仅就中国三大干散货对BDI指数波动的贡献度而言,铁矿石的贡献度最大,煤炭次之,粮食最小。而BDI指数对中国铁矿石、煤炭、粮食贸易量波动的贡献度分别为10.0%、9.5%和2.85%,因此BDI指数变动对中国铁矿石贸易量的影响最大,煤炭次之,对中国粮食贸易量的影响最小,但BDI指数并不是中国干散货贸易量变动的决定性因素。中国干散货贸易量作为世界干散货船舶运力需求的重要组成部分,从理论上来看应当会对BDI指数产生重要影响,但实证分析结果表明BDI指数波动受中国干散货贸易量的影响非常小。这一方面可能是由于BDI指数是由多种因素共同作用的结果,中国干散货贸易量在这些因素中并不占据主导地位;另一方面可能是由于BDI指数受运力需求影响较小,更大程度上由其他因素决定。对比BDI指数与中国干散货贸易量之间的相互影响可以看出,BDI指数变动对中国铁矿石和煤炭贸易量的影响大于后者对前者的影响,而BDI指数与中国粮食贸易量之间的相互影响均处于较低水平。

三、基于递归VAR模型的进一步分析

随着时间的推移,BDI指数与中国干散货贸易量之间的关系可能会有所改变,因此本文采用递归VAR模型研究BDI指数与中国干散货贸易量之间关系的动态变化。本文选取2001年1月至2004年12月的数据,作为基准建立第一个VAR模型,在此基础上每次增加3个月的数据建立模型,一直增加到2015年3月为止,一共建立了41个VAR模型来进行考察。

(一)中国干散货贸易量对BDI指数影响的递归结果分析

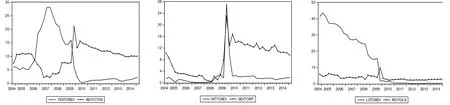

图3~1为中国干散货贸易量对BDI波动贡献度的递归结果,其中TKSTOBDI、MTTOBDI、LSTOBDI、ZLTOBDI分别表示中国铁矿石、煤炭、粮食及三大干散货总贸易量对BDI波动的贡献度。可以看出,中国铁矿石贸易量对BDI指数的贡献度经历了一个先上升后下降又趋于平稳的过程。中国铁矿石贸易量对BDI贡献度在金融危机时期达到较高水平,可能的原因是当其他国家经济处于低迷,对干散货需求量缩减时,中国经济却保持平稳较快增长,对铁矿石需求量继续攀升,中国铁矿石贸易量成为决定BDI走势的重要因素。中国铁矿石贸易量对BDI贡献度在2009年9月出现小幅攀升,可能是由于中国在金融危机期间出台的一系列经济刺激政策,使2009年中国对铁矿石需求量大幅增加,在世界市场上所占比重也出现较大幅度的提升,因此对BDI指数波动的影响有所增加。金融危机后,虽然中国铁矿石贸易量及在世界市场中所占比重继续增加,但中国铁矿石贸易量对BDI贡献度并没有表现出上升趋势,反而出现快速下降,并从2010年起维持在非常低的水平,其原因可能为金融危机后BDI指数与干散货运力需求方面的联系减弱,更多地受其他因素影响。而中国煤炭贸易量对BDI波动贡献度在2009年下半年大幅上升,原因在于2009年中国煤炭贸易量及其在世界市场中所占比重,出现较大幅度的增加,对BDI影响程度加大。中国煤炭贸易量对BDI贡献度在2010年迅速下降之后,又维持在较低水平,其原因也是金融危机后BDI指数受运力需求方面的影响变小。中国粮食贸易量对BDI贡献度在2010年之前基本处于快速下跌的趋势,这与中国粮食贸易量在世界市场中所占比重的变化趋势基本吻合,而自2010年起,中国粮食贸易量对BDI贡献度保持在较低水平。从中国三大干散货贸易量总体对BDI贡献度来看,其与中国铁矿石贸易量对BDI贡献度的变动趋势较为接近。因此无论从各货种还是总体角度来看,中国干散货贸易量对BDI波动的贡献度自2010年起,一直处于非常低的水平,表明近年来BDI指数更多地受运力需求以外的因素决定。

图3-2 BDI指数对中国干散货贸易量贡献度的递归结果

(二)BDI指数对中国干散货贸易量影响的递归结果分析

图3~2为BDI指数对中国干散货贸易量变动贡献度的递归结果,其中BDITOTKS、BDITOMT、BDITOLS分别表示BDI指数对中国铁矿石、煤炭、粮食贸易量的贡献度。可以看出,BDI指数对中国三大干散货贸易量贡献度的变化趋势,表现出一定程度的相似性。BDI指数对中国干散货贸易量的影响在金融危机期间较小,可能的原因为金融危机期间,相比于世界上其他许多国家低迷的经济状况,中国经济仍保持了较高的增速,中国的对外贸易也保持了良好的发展态势,在此期间中国经济贸易状况的良好增势,更多地由其本身的内在因素决定,与世界其他国家经济状况之间的联系减弱,因此金融危机期间中国干散货贸易量受BDI影响较小。2009年世界各国经济状况开始好转,BDI指数出现一定程度的反弹,表明全球对干散货的需求量增加,在此拉动下中国干散货贸易量也出现较大幅度的增加,因此2009年中国干散货贸易量受BDI影响程度加大。自2010年起BDI指数对中国干散货贸易量的贡献度快速下降随之缓慢下跌,在此期间BDI指数始终在较低水平上波动,而中国干散货贸易量却表现为上升趋势,其可能的原因为BDI指数对全球及中国经济贸易状况的预示作用减弱,将其作为预测全球及中国干散货贸易量变动情况的领先经济指标的可靠性降低。

图3-3 BDI指数与中国干散货贸易量之间关系的对比

(三)BDI指数与中国干散货贸易量之间关系的对比分析

图3~3为BDI指数与中国三大干散货贸易量之间相互影响程度递归结果的对比图,依次显示了BDI指数与中国铁矿石、煤炭、粮食贸易量之间关系的对比,其中实线表示中国三大干散货贸易量对BDI波动的影响,带黑点的线条表示BDI指数对中国三大干散货贸易量变动的影响。可以看出,BDI指数与中国三大干散货贸易量之间的相对影响程度在不同货种和不同时期的表现不同。金融危机之后中国干散货贸易量对BDI影响程度非常低,虽然BDI指数对中国三大干散货贸易量变动的预见作用也有所减弱,但BDI指数对中国三大干散货贸易量的影响程度仍高于其受中国干散货贸易量的影响。

四、结论与建议

本文从实证分析角度对BDI指数与中国干散货贸易之间的相关关系进行了研究。主要研究结论为:就中国干散货贸易量对BDI指数的影响而言,中国铁矿石贸易量对BDI指数的影响程度在金融危机期间较高,粮食贸易量对BDI的影响在2010年之前基本处于不断减弱的趋势,煤炭贸易量对BDI的影响仅在2009年末及2010年初出现较大幅度的增长。自2010年起,无论中国三大干散货总体还是各货种贸易量对BDI指数的影响,都处于非常低的水平,表明近年来BDI指数受中国干散货贸易量影响程度非常小。就BDI指数对中国干散货贸易量的影响而言,金融危机期间BDI指数对中国三大干散货贸易量的影响程度均较低,2009年出现较大幅度的增加,但自2010年起又表现出下降趋势。近年来虽然BDI指数对中国三大干散货贸易量变动的预见作用有所减弱,但BDI指数对中国三大干散货贸易量的影响程度仍高于其受中国干散货贸易量的影响。由此可以得出以下几点启示:

首先,“中国因素”对BDI指数的影响有限。从本文研究结果可以看出,在不同时期中国不同干散货贸易量对BDI指数的影响程度不同。但近年来无论三大货种贸易总量还是各货种贸易量对BDI指数走势的影响程度均较低,表明近年来备受关注的“中国因素”对BDI指数影响程度有限。因此相关行业中,通过中国干散货贸易量的变动判断国际干散货航运市场运输需求,进而对BDI指数走势做出判断,这种做法是不准确、不严谨的。运用这种方法所做出的BDI走势的判断也缺乏可信性。BDI指数是多种因素共同作用的结果,对其走势进行判断应综合各种因素进行分析。

其次,BDI指数可以对中国干散货贸易量变动起到一定的预见作用。由本文研究结果可以看出,在不同时期BDI指数对不同干散货贸易量的影响程度也有所不同,自2010年以来BDI指数对各货种,尤其是铁矿石和煤炭贸易量的影响程度虽然呈现小幅下降,但仍高于以往年份,因此可以通过BDI走势,对中国干散货贸易量可能发生的变动做出一定判断。但中国干散货贸易量也受多种因素影响,在判断其变动情况时也应综合考虑各种因素的影响。

(作者单位:北京物资学院)

注:本文系北京市教学名师项目(项目代码:PXM2015_014024_000036)阶段性研究成果。

参考文献:

[1]李运红.国际干散货航运价格指数分形特征研究[D].中国海洋大学,2014.

[2]张厚保,丁一,林国龙.国际干散货运价系统的混沌行为研究[J].河南科学,2013(10):1675~1679.

[3]叶烨.季节模型在国际干散货运价波动中应用的研究[D].上海海事大学,2007.

[4]毕艳芳.波罗的海干散货运价指数的马尔可夫链分析[J].对外经贸,2014(6):38~40.

[5]王晓薇.基于SVM和混沌时间序列的干散货运价指数预测研究[D].大连海事大学,2013.

[6]夏天俊.基于自适应神经网络的BDI预测研究[D].大连海事大学,2011.

[7]孔大华,刘广莲,佘治.干预分析模型在BDI指数预测中的应用[J].中国水运,2010(11):89~91.

[8]丁妍,严广乐.中国GDP指数对BDI指数的吸引力研究[J].上海理工大学学报,2015(2):199~204.

[9]肖佳.BDI与航运上市公司的股票价格关系——基于航运上市公司的面板数据分析[J].财务与金融,2012(5):17~21.

[10]廖昆,林国龙,杨开培,葛学平.金融危机前后波罗的海干散货运价指数影响因素相关性分析[J].水运管理,2011(1):22~24.

[11]DuruOkan.A multivariate model of fuzzy integrated logical forecasting method (M-FILF) and multiplicative time series clustering:A model of time-varying volatility for dry cargo freight market [J].Expert Systems with Applications,Mar2012,Vol.39 Issue 4,p4135~4142.

[12]谭小芬,刘阳,张明.国际大宗商品价格波动:中国因素有多重要——基于1997~2012年季度数据和VECM模型的实证研究[J].国际金融研究,2014(10):75~86.

[13]谭小芬,任洁.国际大宗商品价格波动中的中国因素——基于2000~2013年月度数据和递归VAR模型的分析[J].财贸经济,2014(10):114~124.