监管政策变动对上市公司现金分红决策的影响

2016-04-20谭锐

谭锐

摘 要:以证监会颁布的《上市公司监管指引第3号——上市公司现金分红》为研究背景,选取2012-2014年山东省制造业上市公司分红数据为研究范围,考察此项监管政策变动对上市公司现金分红决策的影响。研究发现:监管政策的执行已经初见成效,上市公司现金分红制度整体得到改善,但随着实践的深入,此项政策的局限性也逐渐显现,不少公司仅仅是照搬政策条文,并未与本公司实际情况相结合,导致部分上市公司所披露的内容与其实际情况并不相符,且有“敷衍”投资者和监管者的嫌疑。

关键词:制造业上市公司;股利分配政策;现金分红;监管政策

一、研究背景及问题描述

股利分配政策被公认为是企业财务管理中极其重要的环节,在企业经营活动中的重要性不言而喻。近年来,现金分红的重要性日益凸显,成为学者们热衷讨论的话题。然而,由于我国经济环境的复杂性,上市公司的分红问题依然严峻。自2001年以来,我国证券监督管理委员会(即证监会)先后5次对此问题出台了相关的监管政策,致力于上市公司的现金分红制度的规范和健全,尤其是2013年11月30日证监会颁布实施的《上市公司监管指引第3号——上市公司现金分红》(下文简称《指引3号》)更是引人注目。该监管指引首次提出了差异化的现金分红政策,根据公司所处的发展阶段和是否有重大资金支出安排确定现金分红应达到的比例要求,该规定使得上市公司的现金分红决策既体现出强制性又具有了相对灵活性。

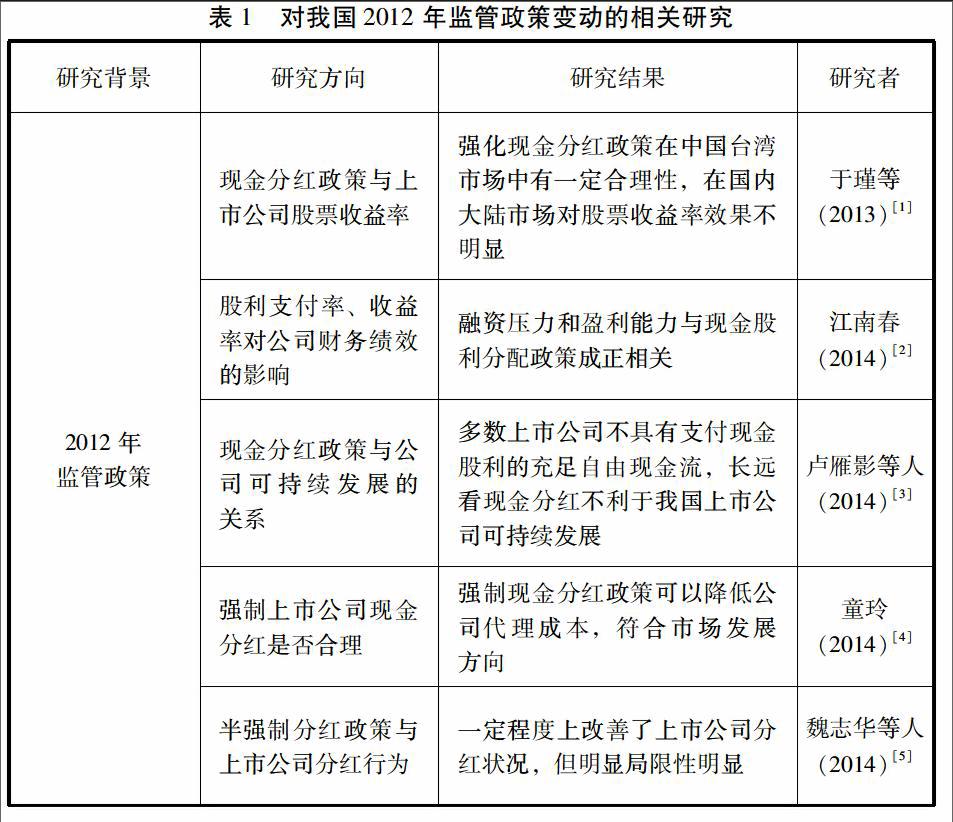

国内众多学者对我国2008年及2012 年的监管政策变动作了相关研究,经过对相关文献的观阅,汇总如表1和表2所示。总体来看,学者们基本肯定了政策出台的意图,但部分学者认为将现金分红和再融资资格联系在一起的做法并不十分恰当或者说时机还不够成熟,局部存在“监管悖论”的现象;也有学者从市场反应和监管力度的角度进行了实证研究,研究表明监管政策的实施并未达到调节市场的目的,对上市公司现金分红分配的监管有局限性。

就目前已有的研究来看,关于监管政策变动对国内上市公司现金分红决策影响的研究大多是针对2013年以前的数据和政策,关于2013年监管政策的变动对上市公司现金股利决策的影响有待进一步的分析。本文将以山东省制造业上市公司为研究样本,对其2012-2014年现金分红信息进行分析,探寻监管政策变动的效果。

二、样本公司现金分红信息披露的现状分析

(一)样本选择及信息来源

本文以我国山东省制造行业的上市公司作为分析对象,考察2013年11月30日《指引3号》的颁布对上市公司现金分红的影响。为力求分析结论的准确性以及可靠性,选取了山东省制造行业共120家上市公司,剔除ST、*ST股及上市不足3年的5家公司,有效样本为115家上市公司。本文所用数据均为笔者从巨潮资讯网发布的各个公司年报中整理而来。

在所选取的115家公司中11家由于利润为负或者累计未分配利润为负,连续三年未进行现金分红,因此对现金分红信息披露现状的分析仅以剩余104家上市公司为对象。

(二)山东省制造业上市公司利润分配的信息披露

1、现金分红信息披露的分类统计

根据《指引3号》政策精神,以差异化分红政策为切入点,将100家上市公司现金分红的信息披露分为以下5类情况,如果表3所示,对2013-2014年各类信息披露公司数及占比情况进行统计。

其中规范披露类是指信息披露为以下三种情况的公司:第一,标明公司发展阶段、有无重大资金支出安排以及现金分红在当期利润分配所占的最低比例;第二,当期实现盈利、满足分红条件的但未分红的按照规定进行原因披露;第三,利润为负,亏损严重不进行分红。

标明“其他”类是指在“现金分红政策”项目中只注明“其他”。

标明“无”类是指在“现金分红政策”项目中只注明“无”。

披露其他内容类是指在“现金分红政策”项目中只摘录公司章程条文中现金分红的相关规定。

表3显示,自2013年11月30日《指引3号》实施后,2014年现金分红的信息披露更加规范化,其中规范披露的公司数提高了8%;不进行披露的公司数量下降了6%,说明2014年半数以上的公司在股利分配方面向政策指引的方向转变。因此可以说,2013年监管政策的变动,增强了上市公司利润分配的透明度,有助于培育国内投资者长期投资的观念和资本市场融资功能进一步完善。

2、2012-2014年现金股利支付率的区间统计

现金股利支付率可以最直观地反映出公司对投资者的回报程度,用上市公司现金分红总额(含税)占其净利润比例计算现金股利支付率。对104家上市公司的数据分析后得出,2012-2014年间只有8.7%的公司三年的平均现金股利支付率达到了50%以上;38.5%的公司三年的平均现金股利支付率在20%以下;79.8%的公司三年的平均现金股利支付率介于20%到50%之间,如表4所示。

从三年平均现金股利支付率各个区间的公司数量来看,大多数公司处于低现金股利支付率状态。而美国上市公司80年代的现金股利支付率已经达到45%左右,近些年来更是达到60%-70%,由此看来,国内的股利支付率与国外还相差甚远。这也反映出通过政策监管措施来培育良好资本市场和增强公司回报投资者的意识和责任感的必要性和重要性。

3、规范披露的上市公司的现金股利支付率情况分析

本部分主要对2013-2014年规范披露类上市公司所披露的现金股利支付率情况进行重点分析。2013年52家规范披露类上市公司中,有13家公司(占比25%)未达到监管政策要求的“现金分红其利润分配中的最低比例”即现金股利支付率;2014年60家规范披露类上市公司中,未达监管政策要求的上市公司数量上升至19家(占比约32%)。由此可见,虽然形式上规范披露的公司数量在上升,但实质上披露质量却不容乐观,部分公司的“规范披露”有“敷衍”监管者和投资者的嫌疑,真正涉及到现金分红时仍是“我行我素”。

另外,大部分在年报中自称“有重大资金支出安排”的公司并没有单独就哪些重大资金支出安排予以说明或者说明不够明确,表现出对政策执行的不到位,也一定程度上反映出公司预算经营的不到位,不敢披露其资金预算的具体情况。

三、监管政策变动对现金分红决策的影响

将有效样本115家山东省制造业上市公司按其三年内的现金分红状况分成A、B、C三类,A类:2012-2014年间连续三年未现金分红的公司;B类:2012-2014年间连续三年现金分红的公司;C类:2012-2014年间有1-2年现金分红的公司。

(一)监管政策变动对A类公司的影响

通过统计分析,18家连续三年未分红的上市公司,其中有11家公司是因为亏损严重、累计净利润为负,未达到分红的条件,因此监管政策变动对此类公司没有影响作用。另外7家上市公司2013年或2014年满足分红条件而未进行分红,分别为:青岛碱业、鲁抗医药、石油济柴、澳柯玛、山推股份、胜利股份、金晶科技。依据其财务报告所披露的未分配原因,可以概括为以下两种:一种是以前期间存在重大亏损为由缓解补亏压力;另一种是为了补充公司的现金流,用于在建项目,保证公司经营发展。监管政策的变动对这7家上市公司的分红决策没有产生影响。

(二)监管政策变动对B类公司的影响

样本公司中共有69家上市公司连续三年分红,其中2013-2014两年均对现金分红进行规范披露的公司只有26家,所占比例仅为37.68%,而两年均未对现金分红进行规范披露的公司所占比例却高达49.28%;所幸规范披露的公司数2014年比2013年有较大比例的增加,由40.58%上升到47.82%。由此可见,2013年监管政策的变动对B类上市公司有一定成效,但效果还不尽理想。

另外,据统计,69家上市公司中有45%的公司至少有一年的股利支付率低于20%,连续两年股利支付率均低于20%的公司达到28%。由此看来,低股利支付率现象依然存在,监管政策的执行效果不容乐观。

(三)监管政策变动对C类公司的影响

C类上市公司共有28家,其中仅有1年分红的公司有12家,占比约为43%;仅有2年分红的公司有16家,占比约为57%。这16家上市公司中有9家公司2013-2014年连续分红,体现出政策变动具有一定的推动作用。

在对C类上市公司的分析中还发现部分公司存在突击分红的现象。例如鲁西化工仅2014年实施现金分红,股利支付率高达122%;齐星铁塔仅2013年实行现金分红,股利支付率竟高达711%;孚日股份2013-2014年连续分红,股利支付率分别为101%和124%。

四、结论

当今市场经济愈发重要,各国学者纷纷关注上市公司的现金分红问题。我国上市公司现金分红水平与成熟资本市场的要求仍存在差距,因此近年来对上市公司现金分红的监管政策也在不断改进。本文通过对2012-2014年山东省制造业上市公司现金分红的信息披露信息进行整理,对比分析2013年监管政策变动对样本公司现金分红决策的影响,以验证监管政策的执行情况。结果显示监管政策使样本公司现金分红信息的规范披露起到了积极效果,但公司的股利支付率水平仍处理相对较低水平,部分公司还存在突击分红的现象,反映出通过政策监管措施来培育良好资本市场和增强公司回报投资者的责任感重点且必要。

参考文献:

[1] 于瑾,张婷,吕东锴.强化现金分红政策是在迎合投资者么——来自中国内地和台湾的经验证据[J].当代财经,2013,02:58-66.

[2] 江南春.半强制分红政策下沪市上市公司现金分红与财务绩效的实证分析[J].企业经济,2014,07:176-179.

[3] 卢雁影,赵双,王芳.企业现金分红与可持续增长率——基于企业生命周期视角的实证研究[J].财会通讯,2014,30:42-45.

[4] 童玲.是否应强制上市公司现金分红——基于投资者保护的视角[J].时代金融,2014,02:188+194.

[5] 魏志华,李茂良,李常青.半强制分红政策与中国上市公司分红行为[J].经济研究,2014,06:100-114.

[6] 李慧.半强制分红政策对上市公司现金分红策略的影响研究[J].上海经济研究,2013,01:56-63.

[7] 陈沫,陈庆杰.现金股利的市场反应研究[J].金融经济,2013,22:61-64.

[8] 李常青,魏志华,吴世农.半强制分红政策的市场反应研究[J].经济研究,2010,03:144-155.

[9] 刘衡,苏坤,李彬.现金分红、盈余管理方式选择与企业价值[J].中国会计评论,2013,03:277-300.