房地产开发企业动态能力的维度结构与实证研究

2016-04-08寇元虎

寇元虎

摘 要:在已有研究基础上,提出房地产开发企业动态能力的概念内涵和三维度结构模型,通过探索性因子分析和验证性因子分析,对其维度结构进行提炼和验证。实证分析表明,房地产开发企业动态能力包含组织学习、整合重构、组织变革三大维度,且维度结构具有较好的可靠性和有效性,从而为国内“新常态”下房地产开发企业动态能力的培育和提升奠定基础。

关键词: 房地产开发企业;动态能力;维度结构;实证研究

中图分类号:F270 文献标识码: A文章编号:1003-7217(2016)02-0087-05

一、引言

我国房地产业快速发展于2003年以后的两个市场的构建,即坚持住房市场化的同时完善住房保障体系。在此期间,为了遏制房地产市场过快、过热和过度发展,中央启动了一轮又一轮、长达十年的宏观调控,但由于进入门槛较低、开发收益较高、城镇化提速等原因,房地产业过快发展的势头不减反增。据中国指数研究院的数据显示,2003~2014年,全国商品房销售面积从3.4亿平方米增长至12亿平方米,累计增长3.5倍,年均复合增长率12%;销售额从7956亿元上升至7.6万亿元,累计增长9.5倍,年均复合增长率22.5%;房屋新开工面积由5.5亿平方米增长至18亿平方米,年均复合增长率14.6%①。然而,从2014年开始,国内经济换挡减速明显、结构调整力度加大,房地产市场开始进入“新常态”,除了部分中心城市外,不少城市都存在一定的房价下跌压力,部分地产资本也开始进入其他领域或行业寻求新的利润增长点,国内房地产行业新一轮洗牌格局逐步呈现。那些仍固守原有盈利模式和开发理念,不能有效适应动态复杂多变外部环境的企业,开始陷入难以为继甚至无奈关闭的境地。而以万科股份、保利等为代表的国内百强房地产开发企业,成长绩效显著,除了其土地储备和开发资金充足外,一个重要原因是这些企业均在适应环境变化方面不断加大投入、进行探索,企业竞争优势持续得到提升。由此可见,在当前“新常态”发展环境下,认识和提升企业动态能力,已经成为众多房地产开发企业提升持续竞争优势的前提和基础。

企业动态能力的概念最早由Teece和Pisan在1994年提出[1];1997年他们进一步明确了企业动态能力的概念和理论,认为动态能力是企业整合、构建、重新组合内外部能力以适应快速变化环境的能力[2];1998年又进一步将动态能力概念重新定义为企业快速和有效感知及获取机会的能力[3];2007年为了进一步解释其内部结构,又提出动态能力可分解为机会与威胁感知的能力、机会把握和获取的能力、资源整合与重构的能力三个维度的新动态能力分析框架[4]。此后,动态能力作为一个热点吸引大批学者介入研究,其研究视角大体可划分为三种:一是能力观,即动态能力是能力的一个子集,是企业快速、有效应对环境变化的能力[5-7];二是资源观,即动态能力着眼于企业对资源进行整合、重构,以建立企业的竞争优势[8,9];三是学习观,即动态能力是一种集体学习活动模式,借助知识创新的过程,支撑企业提升对环境的适应效果和效率[10,11]。迄今为止,国内外关于动态能力的研究虽然取得不少成果,但立足于房地产开发企业动态能力研究的文献并不多见,有限的研究也多集中在核心能力方面,如王宏伟等将房地产企业核心能力归纳为企业家能力、市场能力、组织整合与学习能力三个方面[12];解冻等从组织特质、价值观、角色定位、技能和知识等方面构建了基于知识的房地产企业核心能力模型[13]。但房地产开发企业的动态能力是什么?其维度结构是什么?现有研究并没有给予解答,而这恰恰对国内房地产开发企业有效应对“新常态”发展环境、不断提升自身竞争优势等,具有重要的现实意义。

二、房地产开发企业动态能力的维度结构及量表开发

(一)房地产开发企业动态能力的维度结构

企业动态能力理论认为,在变幻莫测、竞争激烈的复杂环境下,企业能够感知这种威胁和机会,并通过快速学习,持续整合和配置现有组织资源,快速响应外部环境改变自身结构,向客户持续提供新产品、新服务、甚至新业态,从而达成市场竞争优势的持续。而房地产开发企业的动态能力,首先强调组织学习,由于开发区域的政策、市场差异,再加上土地资源获取难度大、行业调控政策和需求偏好变化,使得企业必须通过不断学习,全面提升企业素质以应对内外环境变化风险。其次是资源整合,房地产开发企业是典型的集成土地、资金、设计、建设、设备安装、营销和物业等各种资源与服务的“系统集成商”,企业必须根据项目特点配置优化资源、协调上下游各相关关系,才能确保项目的有效完成。第三是组织变革,企业需要在不同发展阶段、结合不同环境特点,通过调整变革组织,实现企业快速发展,如万科股份就是通过“加法期”、“减法期”和“深化期”三个阶段的组织变革来完善内部管控体系,建立了长期竞争优势。因此可以认为,房地产开发企业动态能力是指房地产开发企业通过不断更新企业知识结构,整合优化组织资源结构,以及变革组织能力结构,实现企业行为(即组织惯例)的适应性更新,使企业适应快速变化环境的需要,从而提升自身的竞争优势。房地产开发企业动态能力维度结构的具体内容包括:

1.组织学习,是房地产开发企业动态能力的动力源[6,10,11]。它通过“干中学”与“学中干”等方式,实现新获取知识(即增量知识)与原有知识(存量知识)的有机融合和重新配置。Zollo和Winter认为,组织学习是组织为追求高绩效而进行调整惯例的系统性方法,分成经验积累、知识表达和知识编码[10];Haeckel和Nolan则将组织学习分成感知、解释、决策、行动[14]。本文认为组织学习是企业一种自我更新机制,通过感知、理解、获取、应用等,增强组织机体的柔性,实现组织的持续创新。

2.整合重构,是房地产开发企业动态能力的主导力量。它是组织根据洞察到的环境变化及其需要而进行资源结构更新、驱动惯例优化的创新过程。整合重构可分为资源整合和资源重构两个方面,其中资源整合包括内部的人财物等有形无形资源的整合,也包括外部的合作伙伴和顾客资源等的整合[15]。资源结构更新是指通过重置、更新和淘汰等途径修补和配置企业现有的资源,提高企业对外部环境的适应力[2,4,8]。

3.组织变革,是房地产开发企业动态能力的策略内容。它是组织为有效应对内外部环境的变化,主动对组织的原有状态进行变革和调整,以实现组织效能的改善和提高 [16]。组织变革是组织根据洞察到的环境变化及其需要而进行组织结构更新,驱动惯例优化的创新过程,组织变革可分为创新文化、变革效率、变革推进、变革支持、变革激励和变革弹性等主要内容。

(二)房地产开发企业动态能力测度量表开发

根据上述关于房地产开发企业动态能力内涵及维度结构的界定,其测度量表的开发包括以下几个步骤:一是通过文献研究,围绕房地产开发企业动态能力理论维度细分的概念内涵设计题项;二是对多家房地产开发企业中高层管理人员就测度量表进行深度访谈,并结合访谈意见和量表设计的原则,对量表内容进行修改;三是对同领域的学者和经验丰富的管理人员进行预测试,对量表作进一步修改完善。最终形成房地产开发企业动态能力的调查问卷,涉及3个维度、24个测量条目(见表1所示)。三、数据收集与分析处理过程

(一)数据收集

为了有效搜集数据,分别通过以下三种方式发放调查问卷:一是借助赛普咨询公司(国内做房地产管理咨询的领军企业)的调查网站,由其合作伙伴公司的管理层直接在网上进行填答;二是借助中国指数研究院(国内房地产数据分析研究的领军企业)、北大纵横(国内管理咨询的领军企业)两个知名机构,分别对与其有合作或有业务往来的房地产开发企业发放调查问卷;三是借助业务关系和朋友推荐等,对房地产开发企业中高层管理者通过邮件方式进行问卷调查。本次调查先后发放问卷280份,收回有效问卷193份,有效问卷回收率达到68.93%。在这些有效回收的样本中,注册地在环渤海区域的占比53%,资质为一级开发商的占比61%,企业年龄在21年及以上的占比30%,资产量在51亿~500亿元之间的占45%。

(二)探索性因子分析

在问卷数据收集完成后,首先进行KMO和Bartlett's球形检验,其中KMO值0.949,Bartlett's球形检验的卡方值为3368.762,达到显著性水平(P<0.05),表明统计数据适合做因子分析。通过对构建的包括24个题项193份问卷进行探索性因子分析,并按照特征根大于1的原则,采用最大方差法对题项进行正交旋转,相继删除DC15、DC10、DC16、DC7、DC14、DC17、DC8、DC9等8个题项后,最终形成包含16个题项、3个因子的测量量表,具体见表2所示。所抽取的3个因子累计方差解释率为63.663%,修正后量表的各题项在相应因子的载荷值都大于0.5(最小值为0.574,最大值为0.892),且3个因子的Cronbach` α值分别为0.853、0.871、0.900,均大于0.8,表明包含16个题项的房地产开发企业动态能力测量量表信度非常好。另外,根据每个公因子所含题项的描述与含义,结合房地产开发企业动态能力的内涵及原有维度结构,仍将这3个公因子命名为“组织学习”、“整合重构”、“组织变革”(见表2)。

(三)验证性因子分析

为了进一步检验房地产开发企业动态能力维度结构及其可靠性,采用结构方程建模工具AMOS17.0进行验证性因素分析,检验理论模型构建的收敛效度和区别效度。

1.模型拟合度。采用以下检测指标测量模型拟合度:x2/df一般小于2为拟合良好,RMSEA小于0.08为拟合良好,GFI、AGFI 、NFI、IFI 、CFI这几项指标数值在0.9~1之间时为拟合良好,在0.8~0.9之间时为拟合可以接受。经过验证性因子分析发现,x2/df、RMSEA、GFI、NFI、IFI 、CFI都满足拟合良好标准,只有AGFI略低于拟合良好标准,但也达到拟合可接受要求,见表3所示。由此可见,房地产开发企业动态能力三维度模型的整体拟合优度是完全可以接受的。

2.收敛效度。收敛效度是为了测量同一概念不同题项之间是否高度相关。首先,根据表2可见,三个维度题项的因子负载均在0.574~0.892之间,高于0.5的最低要求,表明量表具有较好的收敛效果。并且通过模型比较分析发现,相对于虚无模型、一维模型、二维模型等,三维模型是最佳理论模型。

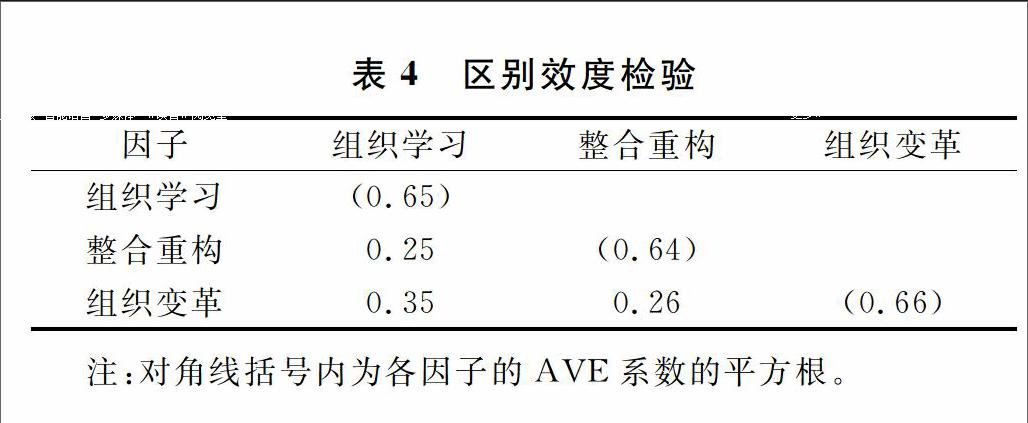

3.区别效度。区别效度是指量表不同维度或概念间是否存有显著差异。根据Fornell等提出的判断方法[17],当各维度本身的平均方差提取量AVE值的平方根值大于该维度和其他维度之间的相关系数,表明各维度间具有良好的区别效度。如表4分析结果显示,房地产开发企业动态能力中每个维度AVE的平方根值均显著大于任何两个维度之间的相关系数,由此可见,房地产开发企业动态能力的三个维度具有良好的区别效度。

四、研究结论与启示

企业动态能力作为动态复杂多变环境下企业维持其持久竞争优势的源泉,已经得到广大学者和管理者的重视,但对于极度依赖于外部环境且极易受外部环境影响的房地产开发企业,其动态能力是什么,却鲜有研究。房地产开发企业作为典型的系统集成商,很多企业在一些高瞻远瞩、运筹帷幄的优秀企业家带领下,获得了一定时点的竞争优势,但随着房地产开发企业所面临的经营环境日益复杂、企业规模日益庞大、业务管理活动日益繁杂,原有知识、能力和运营模式将不足以维持其竞争优势。正是在当前“新常态”背景下,尝试将动态能力理论应用于房地产开发企业,一方面有助于将理论应用范围进一步扩大和具体化,以丰富房地产开发企业相关理论与实证研究。另一方面,为今后房地产开发企业维持竞争优势的实践,包括培养哪些能力、改善哪些具体服务,以及实施效果评价等动态能力的培养和提升提供有益借鉴。

当然,本研究作为一项探索性研究,存在以下几方面的不足:首先,所查阅和参考的文献有限,虽然加强了访谈等,但测量量表的题项仍可能偏少;其次,由于调研条件的制约和问卷回收的困难,本研究只能是小样本定量研究,虽然不会实质性影响分析结果,但样本的广泛性和多样性对于构建房地产开发企业普适性的动态能力维度结构意义重大。因此,仍需要进一步深化本领域的文献和相关定义研究,并在更广泛的样本框架中加以检验和修订。此外,本研究的目的是构建一个有效可靠的房地产开发企业动态能力维度结构,未来的研究可在此基础上,进一步探索房地产开发企业动态能力的影响因素、演化过程以及作用功效,以期为房地产开发企业培育发展动态能力提供更为科学、全面的理论解释和实践指导。

注释:

①数据是依据中国指数研究院每年3月份公开披露的《中国房地产百强企业研究报告》整理所得。

②x2/df即“卡方自由度比值”,RMSEA即“近似均方根残差”,GFI即“拟合优度指数”,AGFI即“调整后拟合优度指数”,NFI即“规范拟合指数”,IFI即“增量拟合指数”,CFI即“比较拟合指数”。

参考文献:

[1]Teece D J, Pisano G . The dynamic capabilities of firms:an introduction [J]. Industrial and Corporate Change, 1994, 3(3): 537-556.

[2]Teece D J, Pisano G, Shuen A. Dynamic capabilities and strategic managment[J]. Strategic Managment Journal, 1997, 18(7): 509-533.

[3]Teece D J.Capturing value from knowledge assets:the new economy,markets for knowhow, and intangible assets[J]. California Management Review, 1998, 40(3): 55-79.

[4]Teece D J. Explicating dynamic capabilities:the nature and microfoundations of (sustainable) enterprise performance[J]. Strategic Management Journal, 2007, 28(13):1319-1350.

[5]Helfat C E. Knowhow and asset complementarity and dynamic capability accumulation:the case of R&D[J]. Strategic Management Journal, 1997,18(5): 339-360.

[6]张建东.企业动态能力与跨期绩效关系研究[D].上海:复旦大学,2005.

[7]孟晓斌,王重鸣,杨建锋. 企业组织变革中的动态能力多层适应性探析[J]. 外国经济与管理,2008,(2):1-8.

[8]Eisenhard K M, Martin J A. Dynatic capabilities:what are they? [J] Strategy Management Journal , 2000, 21 (10/11) :1105-1121.

[9]Griffith D A, Noble S M, Chen Q. The performance implications of entrepreneurial proclivity:a dynamic capabilities approach[J]. Journal of Retailing, 2006,82(1), 51-62.

[10]Zollo M,Winter S G. Deliberate learning and the evolution of dynamic capabilities [J]. Organization Science, 2002, (13):339-351.

[11]王翔. 企业动态能力演化理论和实证研究[D]. 上海:复旦大学,2006.

[12]王宏伟,任荣伟,宋丽.中国房地产企业的竞争优势与核心能力——对广州市房地产企业的实证研究[J].管理世界,2007,(2):158-159.

[13]解冻,石金涛,李效云. 基于知识的房地产企业核心能力模型构建[J].情报科学,2007,25(8):1252-1256.

[14]Haeckel S H,Nolan R L. Managing by wire[J].Harvard Business Review, 1993,(2):122-132.

[15]罗氓,刘永俊.企业动态能力丽理论架构与柯成要素[J].中国工业经济,2009,(1):75-86.

[16]芮明杰. 管理学——现代的观点[M]. 上海:上海人民出版社,2005.

[17]Fornell C, Larcker D F.Evaluating structural equation models with unobservables and measurement error[J].Journal of Marketing Research,1981,(19): 39 -50.

(责任编辑:宁晓青)