河南金融发展水平比较分析

2016-04-06潘卫红

潘卫红

(河南财政税务高等专科学校,河南郑州451464)

河南金融发展水平比较分析

潘卫红

(河南财政税务高等专科学校,河南郑州451464)

摘要:在区域经济发展中,金融的运行和发展不仅直接反映出该区域经济运行的特点,而且金融自身也具有明显的区域特点,同时,区域经济的运行和发展在很大程度上也需要区域金融的支持和推动。为了提高河南金融发展水平,促进河南经济发展,本文将采取实证分析与对比分析相结合的方法,对河南金融发展现状进行深入研究。长三角和珠三角是我国经济改革开放的最前沿,也是我国金融与经济发展水平最高的地区,由于上海作为直辖市与河南的可比性不强,所以本文选择江苏、浙江和广东三省作为比较对象。

关键词:河南;金融发展;比较分析

一、金融深化程度比较

1、经济货币化程度

衡量金融发展的第一个也是基础性的指标就是经济货币化,因为经济货币化是金融深化的前提和基础。一个国家或地区的经济货币化程度可以用货币、准货币之和与GDP的比率来表示。经济货币化则是指货币经济向非货币经济领域的扩展,一国全部经济交易中用货币来进行交易的比重不断提高,它意味着金融发展的基础不断增强。经济货币化程度加深必然会影响金融交易的规模,促进金融交易关系的发展,经济货币化程度(亦称货币化比率)从深度和广度上决定着金融制度的结构和功能。同时,经济货币化程度加深还会带来一系列效应,诸如收入效应、投资效应、就业效应、储蓄效应等等,从而推动经济增长和金融发展。

表1豫、苏、浙、粤四省经济货币化率比较

区域经济发展的不平衡决定了我国各区域经济货币化程度存在着一定的差别,一般而言,经济发展水平较高的区域,其经济货币化程度就会较高,金融发展水平也会比较高。为了更直观地反映河南经济货币化的程度,本文采用图表的方式,将河南经济货币化的程度与广东、江苏、浙江以及全国的经济货币化程度进行对比分析。各省份流通中的现金数量在我国缺乏统计数据,货币与准货币之和在我国近似于存款总额与流通中现金之和,而按地区划分的存款数据相对比较完整,容易获取,所以本文采用各省份的存款总额来近似地代替准货币,来反映各区域经济货币化的程度。由表1可以看出经济货币化程度与经济增长之间的对应关系。经济最为发达的广东、浙江两省的经济货币化程度也比较高,2014年分别为189%、197%,均高于全国平均水平。在三个发达省份中,江苏因省内南北经济差别较大,实力稍弱,其货币化率低于其他两个发达省份,也略低于全国平均水平。而河南经济货币化程度历年最低,2014年也仅为118%,不到全国平均水平的三分之二。

2、金融相关比率

金融相关比率是金融结构论创始人戈德史密斯(1969)提出的一个衡量金融发展水平的指标。他把金融相关比率定义为某一时点上一个国家金融工具的市场总值与实物形式的国民财富市场总值之比。金融相关比率是一个反映金融总量与国民收入之间关系的时间序列的动态指标,可以大概反映出一国金融发展的水平和变化趋势。戈德史密斯认为金融相关比率一般会随着金融市场的不断发展和国民经济的持续增长而呈现出上升的趋势,达到一定水平以后则保持相对稳定。金融相关比率与经济货币化率正相关。

一个国家金融工具的市场总值即金融资产总额,它等于对金融机构总债权(我国主要是各类存款、金融债券)、对非金融部门总债权(我国主要是各类贷款、企业债券)、对政府总债权(我国主要是国债)及股票总市值之和。实物形式的国民财富市场总值可以用一国国内生产总值来表示。考虑到数据的可获取性及可比性,金融相关比率以(金融机构存款余额+金融机构贷款余额+股票总市值)/GDP来量度。

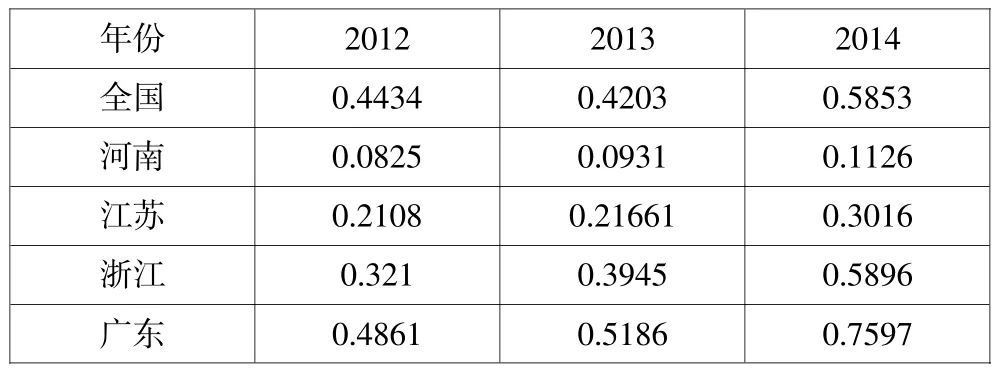

2012—2014年各地区金融相关比率的情况如表2所示。就变化趋势来说,河南跟全国的趋势相近,2014年的金融相关比率比2012年提高了0.24;就数值来说,河南的金融相关比率与江苏、浙江和广东三个发达省份差距很大,2014年江苏、浙江和广东的金融相关比率分别为2.81、4.34、3.90,远高于河南的2.08。连续三年河南的金融相关比率都只是全国平均水平的50%多一点。可见,较高的金融相关比率与较高的经济发展水平相匹配。

表2豫、苏、浙、粤四省金融相关率比较

二、保险业发展状况比较

在现代金融经济运行中,保险业在整个金融体系中的地位愈来愈重要,保险业的发展水平在一定程度上反映出一个国家或地区的金融发展水平。衡量一个国家或地区保险业发展水平的指标主要有两个,即保险深度和保险密度。所谓保险深度是指一个国家或地区的保费收入占该国或地区国内生产总值的比率,它反映了该国家或地区保险业对经济的贡献度。而保险密度是指按一个国家或地区人口计算的人均保费收入,它反映了该国家或地区保险的普及程度。本文运用这两个指标对四个省份的保险业发展水平进行比较。

1、保险深度比较

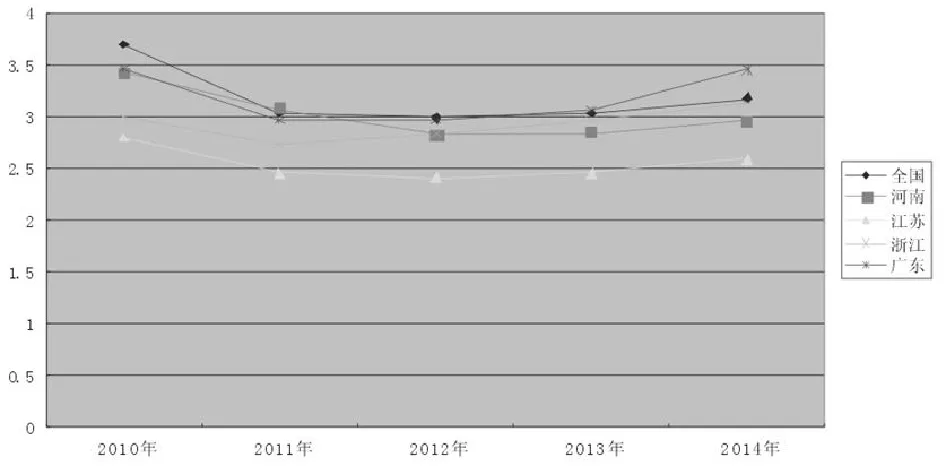

图1是2010—2014年四个省份的保险深度比较。保险深度与区域经济发达程度大致保持一致,经济发达地区的保险深度一般比较大,图中2010—2014年四省的保险深度变化基本符合这一规律。

图1豫、苏、浙、粤四省保险深度(%)比较

2、保险密度比较

图2是2010—2014年四个省份的保险密度比较。不难看出,各地区保险密度变化趋势大体一致,从2010—2014年保持单边上升。从绝对值看,四个省份保险密度从高到低依次是浙江、广东、江苏、河南,这与各省的经济发展水平排序基本一致。五年中河南的保险密度一直处于四个省份中的最后一位,并低于全国平均水平,可见河南保险普及程度较低,保险业发展水平远落后于其他地区。

三、证券市场发展水平比较

衡量证券市场发展水平的指标体系包括证券市场规模指标和证券市场效率指标。鉴于证券市场效率指标的有关数据难以取得,本文只考察证券市场规模指标。证券市场规模指标又包括二级市场规模指标和初级证券市场规模指标。二级市场规模指标主要是市场资本化比率,它包括两个次级指标,即国内股票总市值/GDP和私人和公共债券总市值/GDP。其辅助指标是上市公司的数量,该指标所隐含的经济学意义是市场规模越大,资本转移和风险分散的能力越强。考虑到我国债券市场,尤其是企业债市场起步较晚,分地区统计数据难以获得,本文在此只分析股票市场的发展水平。

图2豫、苏、浙、粤四省保险密度(元/人)比较

表3豫、苏、浙、粤四省资本化率比较

河南、江苏、浙江、广东四省资本化比率状况如表3所示。2012—2014年四省资本化比率排序依次是广东、浙江、江苏、河南,河南资本化比率历年最低,2014年其资本化比率约为11.26%,相当于四省中排名第三的江苏省的三分之一多一点。

截至2014年,全国共有境内外上市公司2613家,江苏、浙江、广东四省上市公司数量分别为254、266、390家,在全国占比分别为9.72%、10.18%、14.93%,河南只有99家,在全国占比仅为3.79%。河南的上市公司数量与其经济总量位列全国第五的地位是很不相称的。

初级市场规模指标包括股票筹资额/GDP、私人长期债券筹资额/GDP两个。该指标反映一个国家或地区通过证券市场实现直接融资的规模。同样因为数据难以取得,在此只考虑股票筹资额/GDP一个指标。

由于我国股票发行市场化程度较低,股票筹资额及股票筹资额/GDP不能很好地反映区域资本市场发展水平。由于2012、2013年股市低迷,加之2013年全年没有IPO,所以笔者很难做动态比较,仅就市场比较正常的2014年来看,河南、江苏、浙江、广东四省的股票筹资额分别是241.54、701.5、675、688.14亿元;股票筹资额/GDP分别是0.69%、1.08%、1.68%、1.02%,河南股票融资额及股票筹资额/GDP均是最低。

股票市场是我国资本市场的重要组成部分,其发展水平在很大程度上代表了一个区域资本市场的发达程度,反映着该区域的直接融资能力。根据上述资本化比率、上市公司数量和股票发行总额/GDP三个指标的分析,河南股票市场发展水平大大落于广东、浙江、江苏三省,也低于全国平均水平,直接融资能力极弱。

四、结论

金融深化程度、保险业及证券业发展水平相关指标的实证对比分析,结果表明,河南金融业发展水平严重滞后,相关指标不仅远远落后于广东、浙江、江苏三个发达省份,而且低于全国平均水平,尤其是资本化比率不及全国平均水平的一半。

金融是现代经济增长的第一推动力和持续推动力。河南当前的重要任务之一就是要千方百计提高本地区金融发展水平,充分发挥金融对河南经济发展的促进作用,并以此带动中原经济区和郑州航空港经济综合实验区建设的顺利进行,实现国家各区域经济协调发展的战略。

参考文献

[1]雷蒙德.W.戈德史密斯:金融结构与金融发展[M].上海人民出版社,1994.

[2]杨圣奎:中国区域金融支持问题研究[D].吉林大学,2010. [3]董绳周:我国区域金融发展研究[D].天津大学,2007.

(责任编辑:柯秋萍)

基金项目:河南省科技计划软科学研究项目,中原经济区建设的金融支持问题研究,编号:142400410143。