玉米期货和现货价格关系的实证研究*

2016-03-23滕永平

滕永平, 冯 冰

(沈阳工业大学 经济学院, 沈阳 110870)

玉米期货和现货价格关系的实证研究*

滕永平, 冯冰

(沈阳工业大学 经济学院, 沈阳 110870)

摘要:价格发现和风险规避是期货市场的两大功能,套期保值是规避风险的主要手段。期货价格和现货价格的长期均衡以及相互影响是套期保值实现的基础,也是期货市场存在和发展的核心问题。通过研究2014年5月26日—2015年9月1日玉米期货和现货的数据,利用Eviews 6.0进行单位根检验、协整检验以及格兰杰因果关系检验,得出玉米期货价格和现货价格之间存在长期均衡关系的结论,其中玉米期货价格和现货价格有双向引导作用。同时,期货价格对现货价格具有预期作用,验证了期货市场的价格发现功能。

关键词:玉米期货; 期货价格; 现货价格; 单位根检验; 协整检验; 格兰杰因果检验

期货市场是在期货价格和现货价格两者相互关系的基础上发挥套期保值和价格发现两个重要功能的。理论上,期货价格是根据现货价格建立,并且受到现货价格制约而在一定范围内波动的。通常而言,期货价格要高于现货价格,这是由于相对于现货而言期货价格要考虑仓储费、交割费等。随着期货合约到期日的临近,期货价格变动趋势会逐渐接近现货价格的变化趋势,两者的变动基本同步,只是变动幅度稍有偏差。

期货市场的价格发现功能重点强调的是期货价格对现货价格的预测作用,也就是期货价格接近于未来某一时期的现货价格。这种价格发现机制可以推动生产经营者对市场价格作出正确判断,并为他们依据预测价格制定正确经营策略提供基础。由于受相近供求关系的影响,同一种商品的期货价格和现货价格之间往往有较高的相关性,期货价格和现货价格的变动趋势及变动幅度相近成为套期保值实现的前提条件。

一、国内外研究现状

协整关系最早提出于1982年,是对VAR模型解释变量长期均衡关系的补充,并且与此后发展成熟的格兰杰因果关系检验共同成为研究期货价格和现货价格序列间相关关系的有效工具。协整关系的出现对研究现货价格和期货价格走势及相关性具有重大意义。

Garbade和Silber(1983)研究了不同期货商品的期货价格和现货价格,提出了套利弹性函数,发现期货价格和现货价格之间相关性很高,期货价格推动现货价格的变动[1]。Chowdhury(1991)以美国有色金属期货为研究对象,通过实证研究发现美国有色金属期货市场价格对现货市场价格具有显著的引导作用。Vahab和Leshgari在1993年通过研究发现,S&P500(标准普尔500指数)期货价格和FTSE100(金融时报100指数)期货价格与其各自的现货价格存在强烈的相互影响。随着研究的深入和发展,越来越多的学者开始运用Johansen检验、格兰杰因果分析和误差修正模型来研究期货价格和现货价格之间的关系[2]。Fortenbery和Zapata在1997年以芝加哥期货交易所的棉花期货和大豆期货为研究对象,对比两者期货价格和现货价格,并进行Johansen协整检验[3]。Wang(2002)对中国期货市场的大豆期货和小麦期货进行了协整分析,验证了棉花和大豆的期货价格和现货价格之间的协整关系和长期均衡,而小麦期货价格对现货价格的的引导作用并不明显。Hany Shawky,Achla Marathe,Christopher Barrett(2003)对电力期货市场进行了相关分析和研究,提出了电力期货价格和电力现货价格之间存在动态关系。

吴冲锋、王海成、幸云(1997)通过对上海和深圳期货交易所铜期货的协整分析,发现铜的期货价格对现货价格具有一定的引导作用,并且距交割日期越近影响越大。严太华(2000)以郑州绿豆期货为研究对象进行协整分析。刘军峰(2004)通过研究铜和硬麦期货和现货数据,利用平稳性检验、协整分析、误差修正模型和格兰杰因果分析,得出结论:绿豆的现货价格和期货价格之间及铜、硬麦的现货和期货之间均存在协整关系,并且铜期货和铜现货及硬麦期货和硬麦现货价格序列之间均存在格兰杰双向因果关系。康敏(2005)采用2000—2004年豆粕的215组数据,通过相关系数、协整分析、格兰杰检验等,验证了豆粕期货市场的价格发现功能[4]。刘晓宇(2006)对豆粕期货进行协整分析和格兰杰因果检验,验证了豆粕期货价格和现货价格之间存在双向引导关系,并且期货价格在价格发现过程中起决定性作用。赵春芬(2007)对白糖期货价格进行了实证研究,贾兆立(2008)对玉米期货和玉米现货进行了协整分析和格兰杰因果分析,两者均发现这两种期货之间存在协整关系并验证了期货市场的价格发现功能。邵永同和王常柏(2012)利用2004—2010年玉米期货和现货价格通过检验发现,玉米期货和现货之间存在协整关系,且价格发现功能较强[5]。

二、玉米期货和现货价格的共性及相互关系

1. 供求关系

玉米的供求关系是影响玉米期货和现货价格的主要因素,当玉米库存与收购需求相差过大时,现货价格受到的影响要大于期货价格受到的影响。供大于求,价格下降;供不应求,价格上升,且期货价格要更加灵敏。在国际上,由于美国玉米的产量占40%以上,因此,美国玉米的产量对国际玉米价格影响显著[6]。

2. 季节因素

从以往文献来看,农产品期货和现货价格相关系数相对于金属期货较低,其中一个主要的原因就是农产品受季节影响较大。当收货季节来临,玉米期货价格受预期增长的供给影响,跌幅大于现货市场价格的跌幅,或者涨幅大于现货市场价格的涨幅。

3. 政府政策

由于托市收购政策的实施,期货价格相对走高,而对现货价格的影响有限。该政策也直接影响了玉米的供需结构,从而间接影响玉米期货和现货的价格[7]。

4. 价格预期

期货价格和现货价格共同受价格预期的影响,并且期货价格受到的影响要远大于现货价格受到的影响,价格预期影响现货的供给和消费者需求,从而进一步影响现货价格,而期货流动性较高,价格预期对期货价格的影响比较直接。

期货交易是由现货交易需求发展而来的,玉米期货价格是在现货价格基础上得到的,二者同样受以上因素的影响,故发生相同方向的变化。期货价格能迅速反映市场的供求,期货价格高意味着远期市场供不应求,势必会导致现货价格随之拉升。然而,期货市场不同于现货市场,其还会受到其他因素的影响,因此期货价格和现货价格的波动幅度并不完全相同,但会随着交割日的临近而逐渐趋于一致。

三、实证分析

1. 数据选取

期货价格数据选自2014年5月26日—2015年9月1日大连商品交易所玉米期货每日收盘价,根据最近到期的期货合约价格,得到连续的玉米期货价格数据。如c1407是2014年7月到期的玉米期货合约,选择该合约交割月前两个月的合约价格,交割月7月后开始使用c1409合约及7月和8月的价格,从而得到连续的期货价格序列。现货价格数据选自大连港玉米每日平舱价格,对节假日及个别缺少的数据进行了剔除。由于大连港是重要港口之一,且平舱价格使得现货和期货玉米质量标准保持一致,因此更具合理性。本文利用Eviews 6.0对数据进行实证分析[8]。

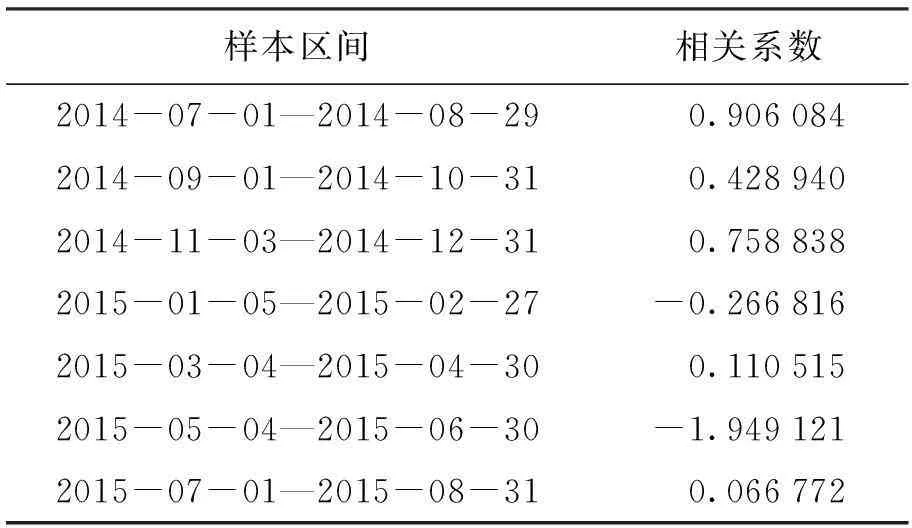

2. 相关系数

通过分析样本中每两个月期间的数据以及长期数据的相关系数,得到结果如表1所示。

表1 期货和现货价格相关系数

由表1可知,期货价格和现货价格具有相关关系,短期内价格相关系数波动比较大,长期数据中剔除9月和10月数据之后相关系数比率较高。这可能是农产品受季节影响较大的缘故,收货季节的玉米产量对现货价格的影响要大于对期货价格的影响。而作为玉米替代产品的小麦,一二月份为其收货季节,加上春节期间运输对玉米现货价格影响较大,可能会造成期货价格和现货价格相关程度较低。此外,由于以上两种情况影响的滞后,造成随后几个月内玉米期货价格和现货价格相关性降低。

3. ADF检验

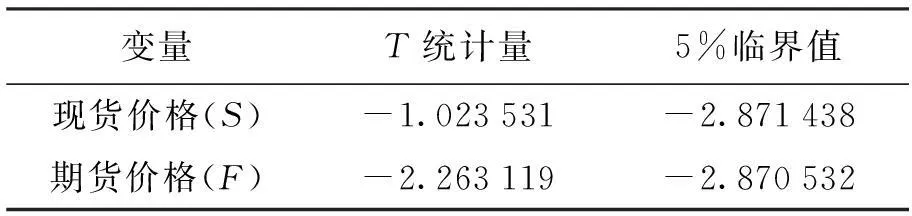

ADF检验是对时间序列进行平稳性检验。对于给定的显著性水平,如果T统计量实际值大于单位根临界值则接受原假设,认为变量序列具有单位根是非平稳序列;反之则拒绝原假设,认为变量序列是平稳的[9]。基于样本数据,检验结果如表2所示。

表2 时间序列的ADF单位根检验结果

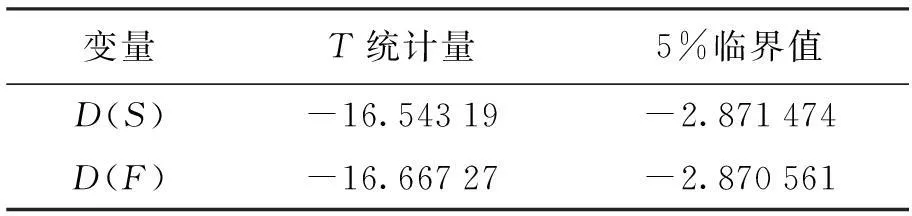

从现货价格和期货价格ADF检验结果中可以看出,在5%水平上T统计量大于5%临界值,接受原假设,即现货价格和期货价格存在单位根,不是平稳序列。故对玉米现货价格和玉米期货价格序列分别进行一阶差分,现货价格一阶差分后用D(S)表示,期货价格一阶差分后用D(F)表示,检验结果如表3所示。

表3 一阶差分后时间序列ADF检验结果

在1%置信度下,玉米期货和现货数据一阶差分后的T统计量均小于临界值,拒绝原假设,一阶差分后的玉米期货价格和玉米现货价格序列均不存在单位根,说明玉米期货价格和现货价格同是一阶单整序列[10]。

4. 协整检验

协整检验是对回归方程的残差进行单位根ADF检验。如果玉米期货价格一阶单整序列是平稳的,则D(F)是F的无偏估计,残差序列单位根检验结果如表4所示。

表4 残差序列单位根检验结果

从检验结果中可以看出,玉米期货价格和玉米现货价格序列之间存在协整关系,说明玉米期货价格和现货价格之间存在长期均衡的关系。

5. 格兰杰因果检验

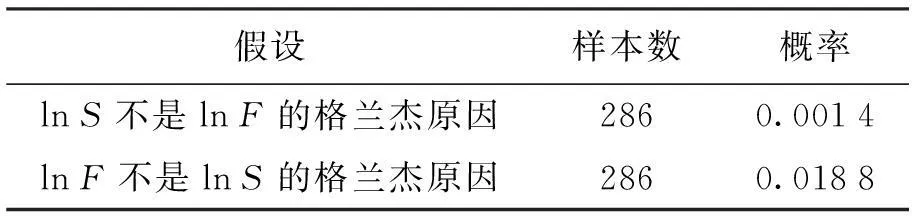

格兰杰因果关系检验可说明存在协整关系的序列之间是否存在相互引导关系。期货价格和现货价格序列在协整关系的基础上,同时至少存在某一个方向的引导关系[11]。滞后一阶检验结果如表5所示。

表5 格兰杰因果检验结果

由表5可知,P=0.001 4<0.05,故拒绝原假设,即玉米期货价格是玉米现货价格的格兰杰原因。而现货价格不是期货价格的格兰杰原因的假设中,P=0.018 8<0.05,故拒绝原假设,即玉米现货价格是玉米期货价格的格兰杰原因。因此,在95%的置信度下,玉米期货价格和玉米现货价格存在双向格兰杰原因[12]。

四、结论

利用2014年5月26日—2015年9月1日玉米期货价格和现货价格数据进行实证分析,通过ADF检验、协整检验和格兰杰检验得出结论:

(1) 玉米期货价格和现货价格之间短期内的相关系数有可能高度相关,但是序列不平稳,不存在协整关系,而是存在长期均衡关系。

(2) 玉米期货价格和现货价格之间存在双向的格兰杰因果关系。期货价格受现货价格的影响波动幅度有限,并且期货价格引导现货价格的形成,在一定程度上有预测作用,即期货市场具有价格发现功能。玉米生产经营者可以根据期货价格预测玉米价格未来的走势而制定生产经营计划。

(3) 玉米期货价格和现货价格有高度的相关性,并且存在长期均衡关系,相互引导,这就为玉米期货的套期保值提供了良好的基础条件,为企业生产经营者套期保值和套利操作提供了有效的规避风险、获得利润的工具。

参考文献:

[1]Garbade K D,Silber W L.Price movements and price discovery in futures and cash markets [J].Review of Economies and Statisties,1983,65(2):289-297.

[2] 张红星.我国商品期货价格和现货价格长期均衡关系实证研究 [D].郑州:郑州大学,2008.

[3]Fortenbery T R,Zapata H.An evaluation of price linkages between futures and cash markets for Cheddar cheese [J].Journal of Futures Markets,1997,17(3):279-301.

[4]苗明君.中国农产品期货价格与现货价格关系研究 [D].太原:山西财经大学,2013.

[5]刘凤军,刘勇.期货价格与现货价格波动关系的实证研究:以农产品大豆为例 [J].财贸经济,2006(8):77-81.

[6]王孝松,谢申祥.国际农产品价格如何影响了中国农产品价格 [J].经济研究,2012(3):141-153.

[7]方燕,李玉梅.我国玉米价格波动影响因素的实证研究 [J].价格理论与实践,2012(3):36-37.

[8]刘宏.我国钢材期货对现货价格波动的影响 [J].中国流通经济,2011(12):115-119.

[9]舒丹,蒋慧.我国白糖期货价格发现功能的实证研究 [J].金融与经济,2011(4):52-55.

[10]马元元,魏瑶.我国玉米期货价格与现货价格关系的实证研究 [J].中国市场,2012(26):37-38.

[11]王乃静,李国锋.基于EVIEWS软件的计量经济学建模检验案例解读 [J].数量经济技术经济研究,2001(10):94-97.

[12] 綦建红,鞠磊.环境管制与外资区位分布的实证分析:基于中国1985—2004年数据的协整分析与格兰杰因果检验 [J].财贸研究,2007(3):10-15,31.

(责任编辑:张璐)

Empirical research on relationship between futures and spot prices of corn

TENG Yong-ping, FENG Bing

(School of Economics, Shenyang University of Technology, Shenyang 110870, China)

Abstract:Price discovery and risk aversion are two major functions of futures market. Hedging is the main method to avoid risk. The long-term equilibrium and interaction between futures prices and spot prices are the basis for hedging, which are the core issues of the existence and development of the futures market. Through the research on data of the futures and spot corn from 26th May, 2014 to 1st September, 2015, by using Eviews 6.0, the unit root test, co-integration test and Granger causality test are carried out. It is shown that there is a long-term equilibrium relationship between the futures and spot prices of corn, where the futures and spot prices of corn have a two-way lead. And the futures price has the expected effect on the spot price, which verifies the price discovery function of the futures market.

Key words:corn futures; futures price; spot price; unit root test; co-integration test; Granger causality test

中图分类号:F 831.5

文献标志码:A

文章编号:1674-0823(2016)01-0068-04

doi:10.7688/j.issn.1674-0823.2016.01.11

作者简介:滕永平(1962-),男,山东荣成人,教授,主要从事金融市场学等方面的研究。

收稿日期:2015-06-16

*本文已于2015-11-04 17∶02在中国知网优先数字出版。 网络出版地址: http:∥www.cnki.net/kcms/detail/21.1558.C.20151104.1702.022.html