毛利率连降 97%营收依赖中移动 超讯通信企盼IPO“输血”

2016-03-10张诗雨

张诗雨

毛利率的连年下滑使得超讯通信出现增收不增利的现象,业务过度依赖中国移动又导致其应收账款连年“创新高”,现金流恶化状况下,IPO无疑成为缓解其资金紧张状况的重要途径

IPO重启以来,诸多科技公司排队等待批文欲登陆创业板。这其中,广东超讯通信技术有限公司(以下简称“超讯通信”)早在2014年首次递交招股说明书后便频遭诟病,2015年12月,该公司更新了招股说明书。然而,记者通过其更新的招股说明书了解到,媒体此前对其提出质疑的若干问题当前仍然存在。

超讯通信被质疑的很多问题属于财务范畴。尽管超讯通信自2011年以来营业收入持续保持增长,但却时常出现增收不增利的现象,2015年上半年其净利润为809万元,这一数字远小于2014年全年所得净利润(2854万元)的一半。此外,该公司还存在毛利率不断下滑,应收账款连年走高的情况。

超讯通信为何毛利率不断下滑?在当前资金紧张的状况下,是否指望通过IPO缓解?未来将如何应对应收账款高带来的坏账风险?记者就上诉问题向超讯通信发去采访提纲,但截至本文截稿,记者未能收到超讯通讯就相关问题的回复。

毛利率连降致增收不增利

超讯通信早在1998年便成立,目前,其主营业务包括网络维护、网络建设和网络优化。作为从事移动通信服务的公司,该公司与中国移动、中国联通、中国电信均有合作。

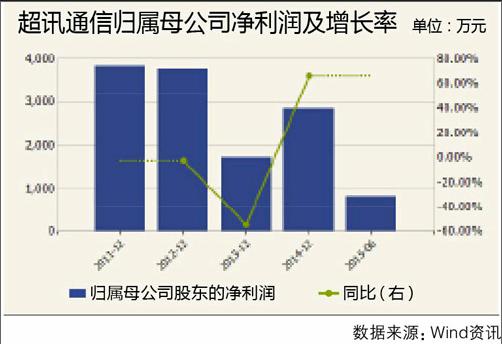

2011年以来,超讯通信的体量在不断扩大。2011年,其全年所得营收为2.3亿元,此后,其营业收入保持持续增长,2015年上半年该公司所得到的营收已达到3.1亿元。

然而,在此期间该公司的净利润却时常出现下降的态势,出现增收不增利的现象。记者从其披露的财务数据得知:该公司自2011年获得3840万净利润以来,仅在2014年净利润有所增长,其余年头均出现下滑。2015年上半年该公司仅获得809万元净利润,远小于2014年全年所得净利润(2854万元)的一半。

在营收不断增长的情况下,超讯通信净利润为何却接连出现下滑?记者发现,该公司从2012年至2015年6月间的毛利率连年下降,这应该是其增收不增利的主要原因。2012年,该公司综合毛利率为32.98%。而后,其毛利率逐年下滑,2015年1~6月已下降至21.07%,较2014年下降2.15个百分点。同时,与已上市的同行业公司相比,超讯通信毛利率偏低。记者了解到,国脉科技与华星创业2015年上半年毛利率分别达到66.33%与30.53%,均高于超讯通信。

对于毛利率不断下降,超讯通信自己也觉得是个问题,其在招股说明书中解释到:公司为进一步开拓市场,在投标时采取了较低的报价策略。通信运营商出于降低自身成本的需要,降低了对第三方通信技术服务商的业务合同水平并提高了考核标准,对公司毛利率造成了不利的影响;行业集中化程度不断提高,激烈的行业竞争,人工成本的上升和外协费用的增加导致公司毛利率下降;2013年年底,为了抢占4G市场,公司前期投入了较大的资源,然而由于各种原因,通信运营商4G建设推进速度低于预期,造成人员、设备利用率不高,对公司业务毛利率影响较大。

依赖大客户致应收账款畸高

虽然超讯通信的净利润未伴随其营业收入的增长而增加,应收账款却随着营业收入的增长而不断“创新高”。而超讯通信长期居高不下的应收账款与其业务太过依赖单一大客户有密切关系。

2012~2015年上半年,超讯通信来自中国移动的收入分别为3.5亿元、4.3亿元、5.5亿元和3亿元,占当期营业收入的比例分别为97%、97.28%、98.51%、97.31%。也就是说,2015年上半年间该公司来自其他通信运营商的收入占总营收的比例不足3%。

招股书中还披露,超讯通信2015年上半年应收账款余额前5名分别为广东移动、四川移动、湖南移动、海南移动、贵州移动。而该公司亦在招股书中表示,“应收账款的主要对象是通信运营商的各下属公司。因客户付款审批环节较多,结算周期长,导致公司应收账款较大。”

有媒体透露称,该公司与中国移动分公司合同绝大部分是一年一签或两年一签。这意味着一旦该公司与中国移动合作关系有所变动,将直接影响公司的经营和收益。众所周知,公司经营中若过度倚重大客户,将导致其独立性缺失从而容易引起经营风险,因而存在上市后业绩“变脸”的隐患。

单一大客户在营收中占比过高的情况下使得超讯通信的应收账款达到多大数额?记者在招股书中看到:2012、2013、2014年年末超讯通信应收账款额分别为1.47亿元、2.47亿元和3.04亿元。2015年上半年,其应收账款增长至4.1亿元,占资产总额76.28%,在流动资产所占比重达到81.85%。

应收账款不断刷新高,导致了超讯通信现金流恶化。早在2012年,该公司便出现经营活动现金流为负的情况。2015年上半年,其经营活动现金流再度出现负值,为-5313万元,现金流净额减少6371万元。

对此,超讯通信自己也承认“公司未来仍可能出现现金流净额波动的风险,对正常经营活动造成不利因素影响”。

现金流恶化导致超讯通信当前处于“缺钱”的状态,而此次若实现上市无疑将缓解其资金紧张的状况。该公司在招股书中披露此次IPO所筹集的2.7亿元资金中,有9000万元将用于补充公司流动资金。

然而,超讯通信当前是否已具备了可以募集资金扩张,并且能将募集到的资金得当运用的能力?对此,该公司在招股书中坦承:“随着募集资金投资项目的实施,公司的资产规模、人员、服务网点将进一步扩张。若公司不能进一步提高管理水平,适应资产、人员和业务规模的进一步增长,将面临一定的管理风险。”