国家审计质量与财政收支违规行为

2016-03-04黄溶冰乌天玥

黄溶冰,乌天玥

(1.南京审计学院 审计系 江苏 南京 210029;2.哈尔滨工业大学 管理学院 黑龙江 哈尔滨 150001;

3.华盛顿大学 数学系,美国 西雅图 98105)

国家审计质量与财政收支违规行为

黄溶冰1,2,乌天玥3

(1.南京审计学院审计系江苏南京210029;2.哈尔滨工业大学管理学院黑龙江哈尔滨150001;

3.华盛顿大学数学系,美国西雅图98105)

摘要:从审计效力与审计效果双维视角研究了我国国家审计质量与财政收支违规行为的关系,探讨从“屡审屡犯”到“审计免疫”的实现机制。研究发现,审计处理、审计移送的效力与效果二元化是导致当前低审计质量扩散效应的主要成因,针对财政收支违规行为,审计处理的问题多但落实和整改的问题少,自然不会产生“审计免疫”的良性循环。不同递推方案的系统动力学仿真结果显示,审计效力与效果并重的双高平衡型审计策略有助于防范财政违规问题金额的过快增长,强调审计建议的以审促改的预防驱动型审计策略能够实现财政违规问题金额的逐年减少,仅强调审计效力的威慑驱动型审计策略或仅强调审计效果的回应驱动型审计策略则无益于当前问题的解决。本文的研究结论丰富了国家审计战略转型的理论依据,对进一步加强国家审计质量控制、形成审计免疫的长效机制具有重要启示。

关键词:国家审计质量;财政收支;违规行为

一、引言

我国审计机关自1983年成立以来,遵行“财政资金运行到哪里、审计监督就跟进到哪里”的原则,在维护财经秩序中不断拓宽审计领域,除对财政预算执行情况等实施常规审计之外,还围绕重大政策措施的贯彻落实、重大投资项目和重大公共事件等开展专项审计。特别是审计署2004年的审计报告因公开、透明地披露了审计发现的大量违规违纪问题,并将一些中央部委纳入违规名单,被称之为席卷全国的“审计风暴”。“审计风暴”带来的影响是国家审计*有学者将国家审计称之为政府审计,本文认为两者同义,故不加区分。的知名度越来越高,社会期望值越来越大。但近年来,随着审计结果公告制度的逐步推行,社会各界在期待审计报告公布的同时,对审计监督中存在的“屡审屡犯”现象也越来越感到困惑。

2006-2012年,31个地方审计机关审计查出违规问题金额如表1所示。

表1 2006-2012年财政收支违规问题金额统计表

以上数据说明了这样一个事实:2006-2012年,审计查出财政收支违规问题的金额逐年攀升,从2006年2382.17亿元上升到2102年4907.73亿元,增长了2.06倍;平均每单位查出的违规问题金额从2006年的174.04万元,上升到2012年的328.30万元,增长了1.88倍。为什么有那么多的单位和部门不断卷入其中,而且涉及的金额越来越大?为什么有些单位和问题总是徘徊于屡禁不止的“怪圈”中?诸如挤占、挪用专项资金,截留、隐瞒收入,乱列、虚列支出等字眼在不同单位(部门)的审计报告中,甚至是同一单位(部门)不同年度的审计报告中可谓是“年年审计年年见”。此类现象已不是个案,而是带有很明显的趋势和共性,引发了社会各界对国家审计质量的担忧。正是在这样的背景下,越来越多的有识之士提出国家审计需要进行战略转型,审计监督不应仅仅局限于传统意义上的查错防弊,而要作为国家治理中的“免疫系统”*国家审计是国家治理中的“免疫系统“的理论观点,在后文中简称“审计免疫”观。,维护国家财经秩序,保障国家经济社会的安全运行[1,2]。

在资本市场中,确实存在着低审计质量的感染机制,例如,Francis和Michas(2013)[3]的研究发现:会计师事务所在某一期的审计失败会通过交互作用影响到其连续五期内的审计质量。但目前学术界对于审计质量的研究主要集中于民间审计,对国家审计的关注程度不够。近年来,屡审屡犯、屡禁不止现象所折射出的审计质量问题表明,审计监督对财政收支违规行为的预防免疫尚存在不足。国家审计质量的提升,亟需基于理论研究的政策指引。本文的主要贡献体现在:一是首次关注国家审计质量中效力、效果与效应的动态演绎与协同关系,揭示了近年来“屡审屡犯”现象的客观事实及其成因。二是通过构建国家审计质量与财政收支违规行为的系统动力学模型,分析了国家审计在维护财经秩序中的宏观实现机制以及从“屡审屡犯”到“审计免疫”的演化路径。本文的研究丰富和完善了“审计免疫”观,对于发挥国家审计建设性作用,进一步完善财政监督体制提供了一种理论支撑。

本文后面的内容安排如下:第二部分是文献综述,第三部分是国家审计质量与财政收支违规行为的实证检验,第四部分是国家审计质量与财政收支违规行为的动态仿真,第五部分是研究结论与对策建议。

二、文献综述

审计质量是审计工作的生命线,审计实务界侧重从过程视角理解审计质量的内涵,通常将审计质量定义为审计人员对于审计准则的遵循程度[4],认为审计质量反映审计工作水平的高低,并通过审计工作全过程各个环节综合地表现出来[5]。在审计理论界,对审计质量内涵的理解有三种不同的态度,一是与实务界一致,从过程角度定义审计质量。二是从结果角度定义审计质量,认为审计质量是一种保证程度,是所审计的财务报表不含实质性错报的可能性[6]。三是从综合角度定义审计质量,例如:DeAngelo(1981)[7]提出了一个衡量审计质量的概念性框架,认为审计质量是审计师“发现”和“报告”财务报表中重大错报的联合概率,前者与审计过程有关,后者与审计结果有关。许多学者接受DeAngelo的观点,认为“好的”审计质量意味着审计师遵循了审计准则的相关规定实施审计,并在恰当的审计风险水平下发表了针对客户财务报表的正确审计意见[8]。

近年来,一些学者开始从审计服务(产品)的使用者(用户、客户)而非审计人员的角度来理解审计质量。指出无论是从过程视角还是结果视角定义审计质量,都必须强调审计服务的质量最终体现在更好、更有效地满足客户(如股东、纳税人等)的持续需求上[9]。这一观点在国家审计中同样得到认可[10-12]。在我国,史宁安等(2006)[13]从符合性、适用性和用户满意三个层次分析了审计质量的内涵,指出审计质量就是审计委托人对审计产品的满意程度;就国家审计而言,领导满意、人民群众认可,就是真正的审计高质量。孙宝厚(2008)[14]指出,国家审计质量有狭义和广义之分,狭义审计质量,就事论事,孤立地看待审计结论与被审计事项真实情况之间的关系;广义审计质量,是把狭义审计质量与审计委托方是否关心、是否需要、是否满意紧密联系,这种吻合程度及满足程度越高,审计质量就越高。

审计质量是从最低审计质量到最高审计质量的连续统一体,导致审计失败的最低审计质量发生概率尚不足1%,而超过99%的非“审计失败”并不意味着“高质量”[15],审计质量的优劣很难简单依据一个衡量标准轻易得出结论,而需要从一个整体的角度来衡量和评价[16]。

就国家审计而言,Raman和Wilson(1994)[17]指出可以从三个方面衡量最高审计机关的审计质量,一是审计人员是否具备专业胜任能力,熟悉法律法规和审计准则规范;二是审计人员是否尽职尽责地开展工作,将审计风险控制在可接受的水平;三是审计人员是否报告已经发现的各类核算错误、违规行为以及控制弱点。在具体的衡量指标方面,Monaghan(2007)[18]利用审计准则的遵循程度作为衡量审计质量的依据。López和Peters(2010)[19]以审计中披露的内部控制缺陷情况作为执行单一审计(Single Audit)的审计质量衡量标准。马曙光(2007)[20]以审计的财务效益(审计查出的违规金额扣除预算投入)和审计结果被采纳情况来衡量审计质量。黄溶冰和王跃堂(2010)[21]分别以审计发现违规问题金额、审计移送人数和审计建议数等指标来衡量审计质量。王芳和周红(2010)[22]根据审计署《优秀审计项目评分标准》来衡量国家审计质量,并指出如果难以获取程序质量指标,结果质量指标可以作为恰当的替代指标来反映审计质量的总水平。

从世界各国最高审计机关的实践来看,普遍重视报告审计中发现的问题、审计建议以及被审计单位的回应,通过促进公共财政和公共资源使用中的责任性和透明度,减少财政资金的违规使用,提高资金使用绩效,推动公共部门实现良好治理[23]。中国拥有与世界上大多数国家不同的政治和经济体制,国家审计发展道路也具有鲜明的中国特色[24]。根据最新的理论观点,国家审计被认为是国家治理的重要组成部分[2],国家治理的需求决定了国家审计的目标,进而影响到国家审计的特征[25]。我国实行行政型国家审计体制,法律赋予了审计机关必要的行政权力,这使得审计机关在公共事务中可以承担更重要的角色。审计机关的审计质量除了应具备技术性特征(能否发现财政收支违规问题)、独立性特征(能否报告财政收支违规问题)之外,还应具备行政性特征——能否及时对财政收支违规问题进行“纠偏”[26]。根据“审计免疫”观,国家审计要善于发现问题,并处理问题;但查处问题不是审计的根本目的,根本目的是根据发现的问题,从体制、机制、政策层面分析问题的根源,帮助被审计单位完善制度、改善管理、增进绩效,从而起到堵塞漏洞、防范风险、避免问题再次发生的预防免疫作用。

提高审计质量是实务工作者、行业监管者和学者们的共同目标。针对审计失败以及审计质量中存在的瑕疵,理论研究为政策制定、制度设计以及相应的效果评估提供了大量经验证据,对审计质量的持续性改进作出了贡献[15,27]。从国内外文献来看,民间审计质量一直是资本市场的研究热点,相关研究成果对本文具有借鉴和启示。但民间审计与国家审计在审计对象、审计目标、审计内容等方面存在较大差异,因此国家审计质量的研究不能简单照搬民间审计的经验。从现有国家审计质量的研究文献来看,主要集中在理论探讨和规范分析层面,对事实检验、问题机理和现象演化的深入研究不足。这对我国理论工作者在比较和总结的基础上,开展国家审计质量的系统深入研究提出了新的要求。本文将在这方面做出探索。

三、国家审计质量与财政收支违规行为的实证检验

(一)模型设定和变量定义

国家审计产生于公共受托经济责任关系的确立[28],作为国家治理的重要组成部分,审计机关应维护国家财经秩序,服务于国家治理的需要,保障广大人民群众的根本利益。“审计免疫”观的提出,彰显了中央彻底整治“屡审屡犯”问题的决心,为我国审计工作的未来科学发展指明了方向[29]。基于此,国家审计是否成功的标志需要重新界定——不是发现报告的违规问题越多越好,而是要让审计意见建议得到整改落实,进而逐步减少财政收支违规行为。审计机关的审计质量,不仅体现在审计处理(包括审计决定、审计移送和审计建议)的力度上(审计效力),更重要的是体现在审计决定、审计移送、审计建议得到整改落实上(审计效果)。只有查实问题后,及时有效地整改问题,揭示问题促进改革、推动完善制度、健全法制,减少问题产生的根源,降低问题发生的几率,才能真正意义上提高我国国家审计的审计质量。

分析我国的国家审计质量,必须综合考虑审计效力、审计效果的交互作用和相互影响。审计监督的效力、效果经扩散后,在审计对象中和社会上引起的综合影响会表现为一种示范效应。这种示范效应既可能是“屡审屡犯”现象,以及由负反馈环引发的审计机关公信力不断降低;也可能出现“审计免疫”效应,以及由正反馈环引发的审计机关影响力不断提升。因此,我们构建国家审计质量面板数据模型如下:

Auditfit+1=α0+α1Decist+α2Idept+α3Idept×Decist+α4GDPit+1+α5Govit+1+α6Wageit+1+α7Eduit+1+α8Stufft+1+εit+1

(1)

Auditfit+1=α0+α1Transt+α2Itrpt+α3Itrpt×Transt+α4GDPit+1+α5Govit+1+α6Wageit+1+α7Eduit+1+α8Stuffit+1+εit+1

(2)

Auditfit+1=α0+α1Advist+α2Iadpt+α3Iadpt×Advist+α4GDPit+1+α5Govit+1+α6Wageit+1+α7Eduit+1+α8Stuffit+1+εit+1

(3)

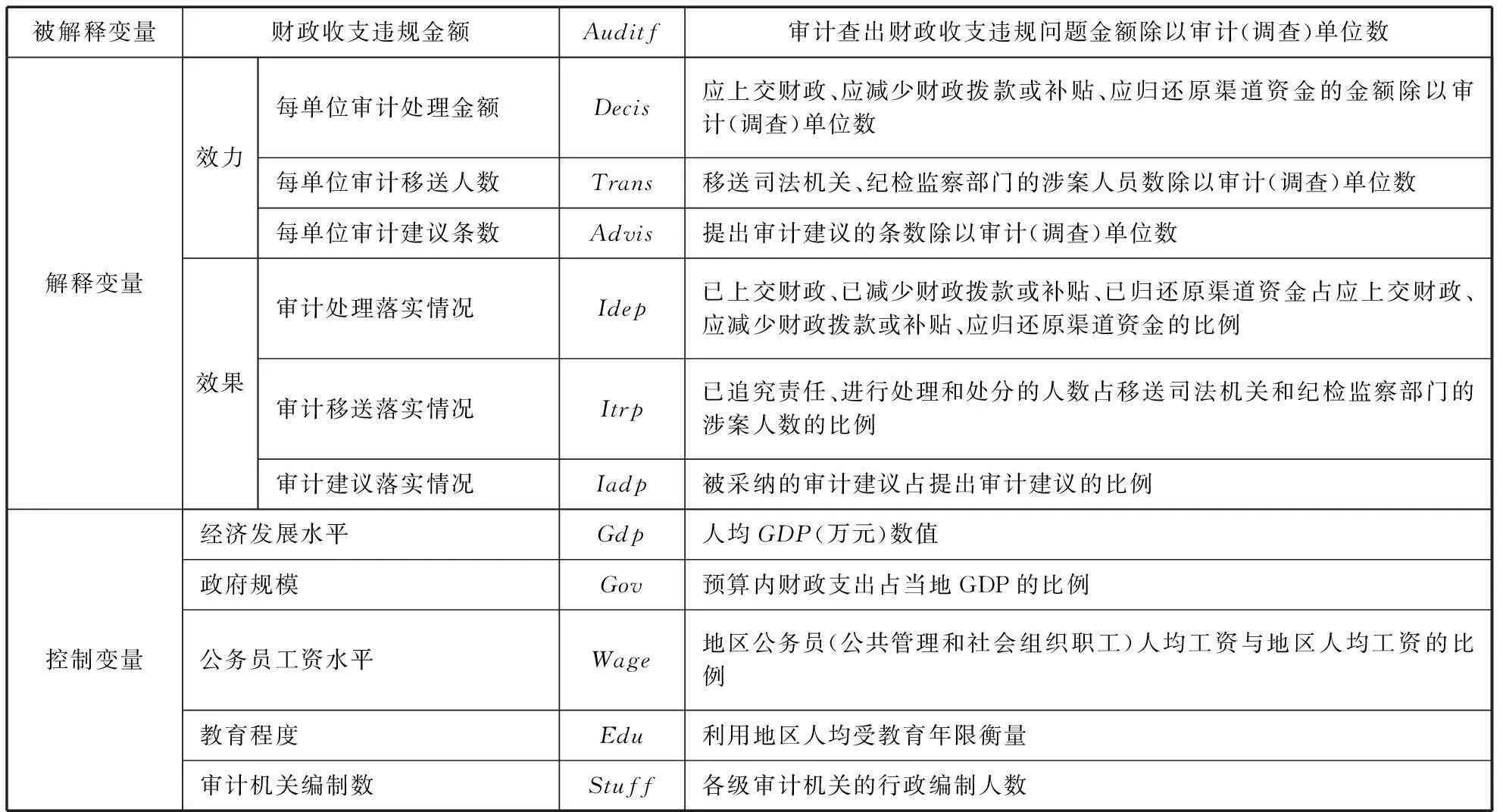

被解释变量为Auditf,用来衡量每单位审计查出财政收支违规问题的金额,反映国家审计质量的扩散效应。

解释变量,从审计效力和效果两个维度考察国家审计的审计质量。借鉴现有文献[20-21,30],分别采用每单位审计处理金额(Decis)、每单位审计移送人数(Trans)和每单位审计建议条数(Advis)表示审计效力。分别采用审计处理落实情况(Idep)、审计移送落实情况(Itrp)和审计建议落实情况(Iadp)表示审计效果。

控制变量,由于国家审计职能的发挥受到不同制度环境的影响[31,32],因此,我们控制了经济发展水平(Gdp)、政府规模(Gov)、公务员工资水平(Wage)、教育程度(Edu)和审计机关编制数(Stuff)的影响。

各变量的定义如表2所示。

表2 变量定义

在发挥“审计免疫”的理想模式下,模型(1)-(3)中主要变量的预期符号如下:代表审计效力的各个变量、代表审计效果的各个变量的系数分别为负,即上一期审计处理、审计移送、审计建议的力度越大,审计整改落实率越高,当期审计发现违规问题的金额会越少。审计效果与审计效力的交互项系数为正,即审计效果正向激励审计效力与审计发现违规问题的金额,审计效果低的情况下,审计效力对于违规金额的减少影响弱;审计效果高的情况下,审计效力对于违规金额的减少影响强,具体如图1所示。

图1 审计免疫模式下审计效果与审计效力的交互效应

(二)样本选择和数据来源

本文的样本来自于31个地方审计机关2006-2012年的统计数据。审计查出的违规问题,审计效力、审计效果等数据来源于历年《中国审计年鉴》,由于数据分类的影响,2006年各审计机关查出违规问题的金额根据《中国审计年鉴2007》中“地方审计机关”栏目整理而得。其他数据来源于《中国统计年鉴》。经计算,在《中国审计年鉴》中,少数反映审计效果的指标大于100%,例如有些地方审计机关实际已上交财政的金额大于应上交财政的金额,或者实际已追究责任的人数大于应追究责任的移送人数,为避免极端值的影响,我们统一按100%处理。在考察审计效力、审计效果的交互效应时,为避免出现共线性的问题,对有关变量分别作了标准化处理(均值为0,标准差为1)。

主要变量的描述性统计如表3所示。

表3 描述性统计结果

(三)实证结果分析

结合上述模型和变量的选取,回归方程Hausman检验的结果不支持随机效应模型,因而采取固定效应模型,利用Eviews7.0软件进行分析,表4提供了回归分析的结果。

从模型(1)可知,Decis的系数为正,且在1%的水平下显著,说明上一期审计处理的金额(Decist)越大,当期审计发现财政违规问题的金额(Auditft+1)越高,这与现实情况基本一致,即在地方审计机关确实存在比较明显的“屡处理屡犯”现象。Idep的系数为正,在10%的水平下显著,Idep与Decis交互项的系数不显著,说明审计处理效果与效力之间不存在相互增强的交互效应。

从模型(2)可知,Trans的系数为正,且在10%的水平下显著,说明上一期审计移送的人数(Transt)越多,当期审计发现财政违规问题的金额(Auditft+1)越高,存在“屡移送屡犯”现象。Itrp的系数不显著,Itrp与Trans交互项的系数不显著,说明上一期审计移送落实情况(Itrpt)对当期审计发现财政违规问题金额(Auditft+1)的影响并不显著,审计移送效果与效力之间不存在相互增强的交互效应。

从模型(3)可知,Advis、Iadp的系数为负,但并不显著。Advis与Iadp交互项的系数不显著,说明因审计建议自身内容和深度等原因[33],上一期审计建议的提出或落实情况(Iadpt)对当期审计发现财政违规问题金额(Auditft+1)的影响并不显著,审计建议效果与效力之间不存在相互增强的交互效应。

表4 回归结果统计表

注:*,**,***分别表示10%,5%,1%的显著性水平,括号内的数字为双尾检验的t值。

从上述三个模型的回归结果可知,主要解释变量中,反映审计效力的变量Decis、Trans系数显著为正,审计效果与审计效力的交互项皆不显著。这一研究发现与“审计免疫”理想模式中符号的预测方向相反,但与社会公众的实际感知基本一致,即在地方审计机关存在比较明显的“屡审屡犯”问题。

我们认为出现上述现象的原因,是由于审计效力与审计效果的二元化倾向导致的。近年来审计机关的工作力度不断增强,审计效力得到提升,但根据回归分析和描述性统计结果可知,地方审计机关审计处理落实(Idep)的均值为60.51%,审计移送落实(Itrp)的均值为32.62%,审计建议落实(Iadp)的均值为62.65%,说明每年有接近2/5的审计处理未被整改,超过2/3的审计移送未被追责,超过1/3的审计建议未被采纳。审计监督中,重效力、轻效果,审计处理多、整改落实少,以及审计建议的相关性不高,自然不会产生积极的递推影响和“审计免疫”的良性循环。

上述包含审计效力和审计效果回归模型的分析结果,利用历史数据揭示和反映了近年来审计监督中存在“屡审屡犯”现象的客观事实及其成因,这也为我国国家审计的战略转型提供了基于事实检验的经验证据。为了对政策制定和制度设计提供决策参考,我们有必要进一步从全局角度,模拟不同审计质量控制策略的演化结果以及从“屡审屡犯”到“审计免疫”的宏观实现机制。

四、国家审计质量与财政收支违规行为的动态仿真

要揭示我国国家审计质量与财政收支违规行为的系统动态演化,必须建立国家审计质量的整体结构模型,进行动态变化结构分析[34]。系统动力学(System Dynamics)方法可以用来模拟系统中变量之间的递推机制和演化过程,还可以预测变量的变化对整个系统的影响。通过构建系统动力学模型,能够动态地呈现系统特征,为分析系统行为及其关键要素之间关系提供了一个直观的工具。

为进一步动态追踪和反映审计效力、审计效果与我国国家审计质量的演化路径,探讨服务于国家治理的“审计免疫”观下,高审计质量的实现机制,本文选用系统动力学方法开展仿真模拟。

(一)模拟方案设计

结合前文分析和我国具体国情,本文共考虑四种不同审计质量控制策略下的仿真模拟情景。

1.威慑驱动型审计策略。该方案为维持现状的基准情境,即保持审计处理、审计移送和审计意见的力度,通过发现和惩处大案要案来提高审计效力,进而达到不断减少财政收支违规金额的目的。

2.回应驱动型审计策略。该方案适当降低了审计处理处罚的力度,将工作的中心转向问题的落实和整改,通过提高审计处理的整改率,审计移送的落实率,审计建议的采纳率来提高审计效果,进而达到不断减少财政收支违规金额的目的。

3.双高平衡型审计策略。该方案是在威慑驱动型和回应驱动型审计策略基础上的综合方案,通过实现高审计效力与高审计效果的双平衡来提高审计质量,进而达到不断减少财政收支违规金额的目的。

4.预防驱动型审计策略。该方案增加了对审计建议相关性的考虑,在双高平衡型审计策略的基础上,进一步强调审计建议的针对性、可行性和可操作性,通过整章建制消除问题产生的体制、机制和制度成因,进而达到不断减少财政收支违规金额的目的。

(二)系统动力学模型的构建

利用Vensim PLE软件构建审计效力、审计效果与财政收支违规问题金额的流图(图2所示),在模型中,包括状态变量4个,速率变量8个,辅助变量和常量14个。主要变量函数关系如表5所示。

表5 国家审计质量演化系统模型的主要变量

图2 审计效力、审计效果对财政违规问题金额影响的流图

本文在研究中假设,当审计效力(处理效力、移送效力、建议效力)低于0.5时,将不会对查出速度和整改速度产生任何反馈作用;高于0.5时,将分别对查出速度和整改速度产生正反馈作用。当审计效果(处理效果、移送效果、建议效果)低于0.5时,将分别对查出速度和整改速度产生负反馈作用;高于0.5时,将分别对查出速度和整改速度产生正反馈作用。对于建议相关系数,当建议相关性低于0.5时,将不会对整改速度产生任何反馈作用,当建议相关性高于0.5时,将产生指数函数分布的正反馈作用。上述机制在辅助变量方程中用IF THEN ELSE函数表示,三个辅助变量的交互作用采取乘法表示。

在仿真模拟中,违规问题金额、审计处理、审计移送和审计建议作为状态变量的初始值分别赋值为{1000,0,0,0}。主要常量作为外生的政策调控变量赋值如下,查出系数=0.2072,根据近三年审计查出财政收支违规问题金额的平均速度计算而得;整改系数=0.0339,根据近三年查阅审计机关披露的审计结果公告中审计整改的数额经分析计算而得;处理效力系数、处理效果系数、移送效力系数、移送效果系数、建议效力系数、建议效果系数分别赋值为{0.4178,0.667,0.6397,0.334,0.774,0.599},根据近三年地方审计机关相关统计数据的均值计算而得;建议相关性按0.4估计。审计数量影响因子、技术进步影响因子、审计公告影响因子、审计环境影响因子在四种质量控制策略中保持不变。

(三)仿真结果分析

利用Vensim PLE软件拟合历史数据并对不同政策方案进行推演,分析不同情境下,审计查出违规问题的金额和趋势。模拟的时间长度为20年,步长1年。

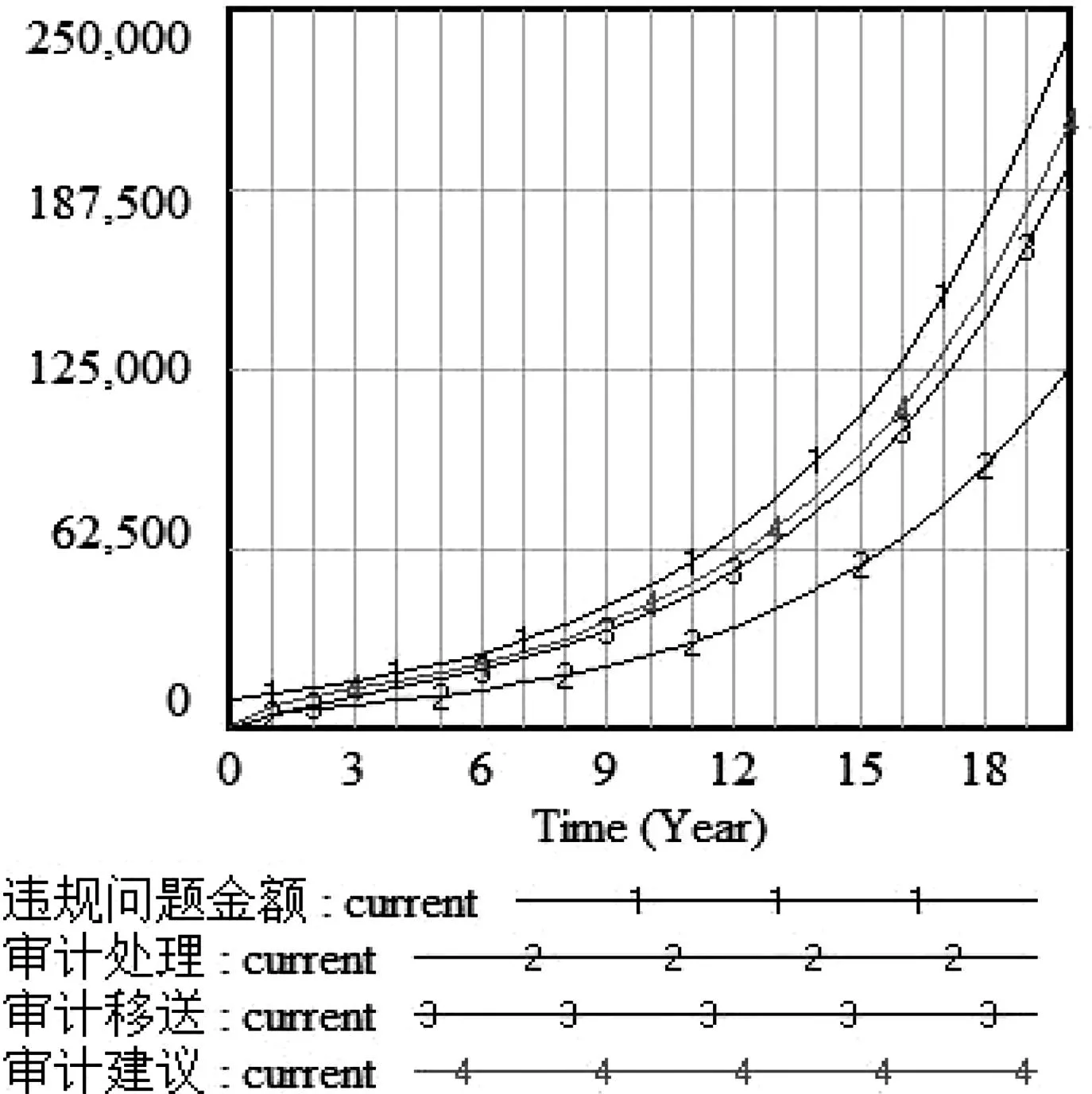

威慑驱动型审计策略(current),作为基准方案,仿真模拟结果如图3所示。从图3可知,曲线的斜率为正,说明每年审计发现财政收支违规问题的金额呈逐年增多趋势,“屡审屡犯”现象日益加剧,在模拟结束期(20年),财政收支违规问题的金额将出现大幅增长。

图3 威慑驱动型审计质量控制策略(基准方案)模拟结果

回应驱动型审计策略(test1),审计效果系数在基准方案基础上增加40%,审计效力系数在基准方案基础上减少10%,其他参数保持不变。

双高平衡型审计策略(test2),审计效力系数在基准方案基础上增加10%,审计效果系数在基准方案基础上增加40%,其他参数保持不变。

预防驱动型审计策略(test3),审计效力系数在基准方案基础上增加10%,审计效果系数在基准方案基础上增加40%,建议相关性提高到0.7,其他参数保持不变。

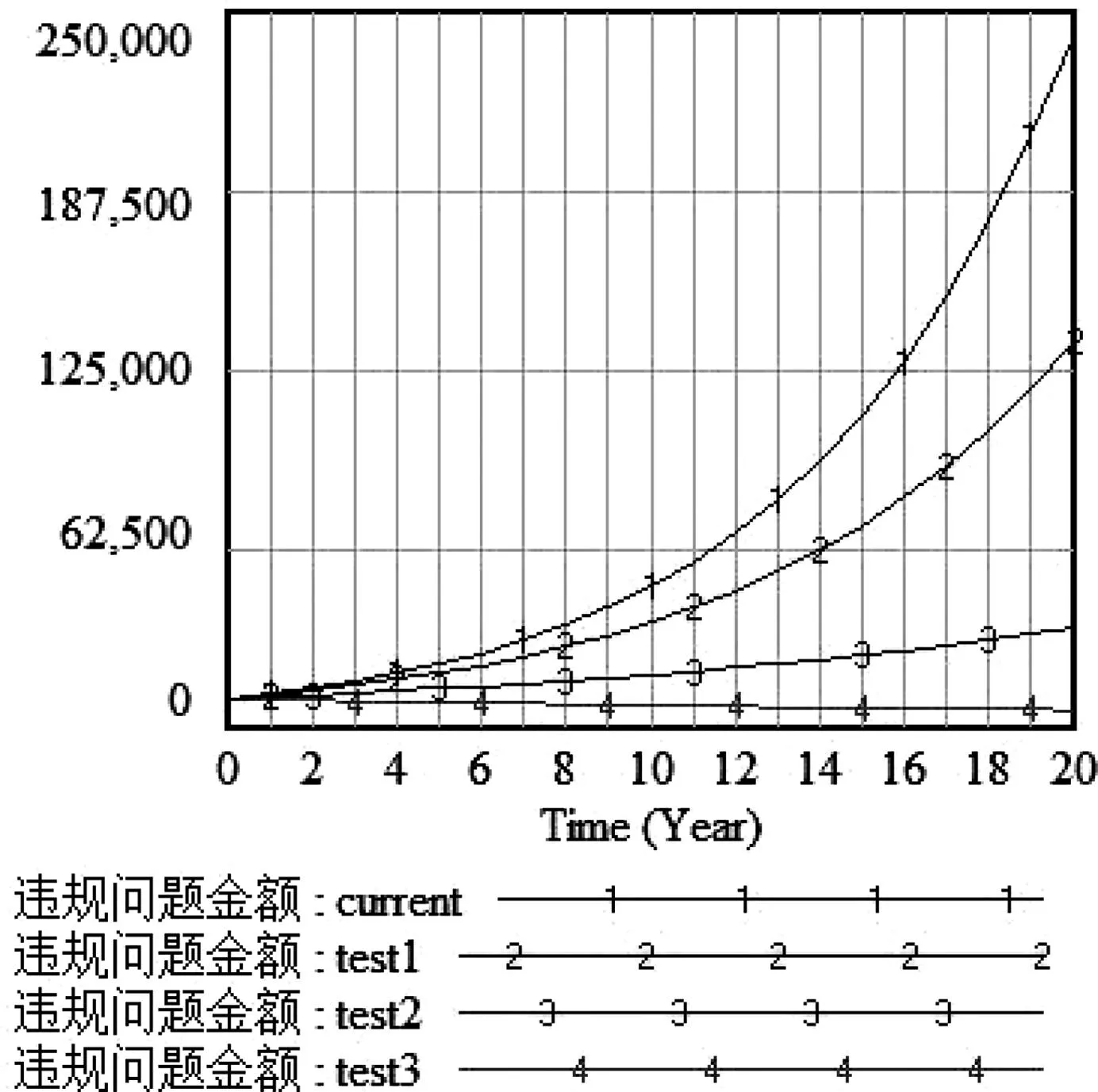

不同审计策略下,审计发现财政违规问题金额的比较如图4所示。从图4可知,注重审计效果的回应驱动型审计策略虽然在一定程度上遏制了财政收支违规问题金额的增长趋势,但只是有限程度地缓解了问题的严重性,与注重审计效力的威慑驱动型审计策略一样,不能从根本上解决“屡审屡犯”问题。

图4 不同方案审计发现违规问题金额的比较

审计效力与审计效果并重的双高平衡型审计策略,能够有效遏制财政收支违规问题金额的过快增长。说明我国当前正处于经济转型期,经济发展方式的转变,必然带来利益格局和社会结构的深刻调整,由于各项改革措施的衔接需要一定的磨合期,以及政府部门管理体制、内部控制尚不完善等诸多因素的影响,可能带来财经秩序的失稳,以及寻租腐败等违规违纪违法行为。因此,必须保持审计监督的高压态势。

预防驱动型审计策略能够不断减少财政收支违规问题的金额。事实上,很多“屡审屡犯”问题源于体制、机制或制度的原因,例如,部分行政事业收费的征收管理不规范,实际上是由于行业管理部门和财政部门之间缺乏必要的沟通协调机制,只有改革当前资金管理和行业管理相脱节的体制缺陷才能根本上解决问题。图4的仿真结果显示,预防驱动型审计策略有助于从问题产生的根源入手,从体制、机制和制度层面不断改进管理水平,达到标本兼治,防患于未然的目的,从而实现审计监督的“审计免疫”功能。

五、研究结论与启示

审计质量问题伴随着审计职业的产生就出现了,由于审计委托方需求层次的不断提升,审计质量成为一个常说常新的话题。本文服务于国家审计的战略转型,采用2006-2012年31个地方审计机关的统计数据,从审计效力与审计效果双维视角研究了国家审计质量与财政收支违规行为的关系。实证结果显示,前期审计处理效力和审计移送效力对当期审计发现财政收支违规问题金额具有显著的正向影响,而前期审计效果的负向影响,以及审计效果与审计效力的交互项影响并不显著,这一研究发现与“审计免疫”观的理想模式相反,但符合我国近年来“屡审屡犯”的客观事实,说明审计效力与审计效果的二元化是导致上述低审计质量扩散效应的主要成因。进一步的研究发现,单纯追求审计效力或单纯强调审计效果的审计质量控制策略无助于“屡审屡犯”问题的解决。在当前我国处于经济转型期的特殊历史时期,需要在保持甚至是提高审计监督、发现和报告财政收支违规问题效力的同时,不断提高所发现财政收支违规问题整改落实的效果,特别是提高审计建议的针对性、可行性和可操作性,通过实施预防驱动型审计策略,实现“审计免疫”扩散效应的战略转型。

“屡审屡犯”问题具体表现为审计质量上的缺陷——审计效力与审计效果的二元化。我们亟需寻求一条弥合审计期望差距,促进审计效力与效果协同的治理机制。审计效力与效果的协同,是从“屡审屡犯”之无序到“审计免疫”之有序的序参量,对实现国家审计质量的自组织演化起到支配作用。

理想的高审计质量很少自动实现,审计效力与效果的协同需要嵌入国家政策加以运行并且持续改进,才能形成一种审计免疫的长效机制。而这样的制度安排,需要以维护审计机关的独立性和胜任能力为基本出发点,在不断增强审计机关“发现”和“报告”财政收支违规问题能力的同时,提高对财政收支违规问题的“整改”能力。

首先,需要以维护审计机关的独立性和胜任能力为基本出发点,充分保障审计机关享有足够的检查权。通过发现和报告财政收支违法、违规、违纪问题等损害人民群众利益的各类行为,有效揭露体制障碍、制度缺陷和管理漏洞。审计效力的发挥源于审计独立性的增强,根据十八届四中全会要求,改革地方审计机关的“双重领导”体制,实行人事任免、经费保障的“垂直领导”*在党的十八届四中全会中强调:完善审计制度,保障依法独立行使审计监督权,提出强化上级审计机关对下级审计机关的领导。探索省以下地方审计机关人财物统一管理。,有助于从体制上真正提高地方审计机关的独立性,不断提高审计监督的威慑力。

其次,应切实提高审计机关对财政收支违规问题“纠偏”的落实能力。结合我国的财税制度改革,进一步改革预算管理体制,将被审计单位的审计结果利用作为下一年度财政拨款的主要依据;改进审计查出突出问题整改情况向全国人大常委会报告的机制*具体精神见2015年8月18日国家深化改革领导小组通过的《关于改进审计查出突出问题整改情况向全国人大常委会报告机制的意见》,健全全国人大常委会监督工作机制,推进审计整改工作制度化、长效化。

第三,审计监督需要与国家治理中其他监督手段紧密结合共同发挥作用。特别是对于审计发现财政收支违规问题的整改落实,需要构建审计监督与司法监督、纪检监察、中央巡视组等权力监督制度的相互协作机制,从资源配置、信息共享、成果互用、多专业融合、大兵团作战等角度,探索查出问题高质量与整改问题高质量协同的宏观监管体制。

第四,对审计结果要充分、公开披露,接受公众监督,让权力在监督下运行,而这一披露应该是一种能动的包含有积极建议情况下的披露。审计机关针对审计发现的问题,有权而且必须提出改革和完善的审计建议,审计建议的目标是从体制机制层面推动国家治理的持续改革。通过审计结果信息披露的有效安排,保障社会公众“知”的权利,通过具体内容和格式规范,保证社会公众“知”的内容与深度,以信息公开促进审计落实与审计整改。

参考文献:

[1]刘家义.以科学发展观为指导 推动审计工作全面发展[J].审计研究,2008,(3):3-9.

[2]刘家义.论国家治理与国家审计[J].中国社会科学,2012,(6):60-72.

[3]Francis J R,Michas P N.The contagion effect of low-quality audits [J].The Accounting Review,2013,88(2):521-552.

[4]O’Keefe T B,King R D,Gaver K M.Audit fees,industry specialization,and compliance with GAAS reporting standards [J].Auditing:A Journal of Practice and Theory,1994,13(2):41-55.

[5]李金华.审计理论研究[M].北京:中国审计出版社,2001.

[6]Palmrose Z V.An analysis of auditor litigation and audit service quality [J].The Accounting Review,1998,64(1):55-73.

[7]DeAngelo L E.Auditor size and audit quality [J].Journal of Accounting and Economics,1981,3(3):183-199.

[8]Francis J R.What do we know about audit quality? [J].The British Accounting Review,2004,36(4):345-368,

[9]Duff A.Measuring audit quality in an era of change:An empirical investigation of UK audit market stakeholders in 2002 and 2005[J].Managerial Auditing Journal,2009,24(5):400- 422.

[10]Samelson D,Lowensohn S,Johnson L E.The determinants of perceived audit quality and auditee satisfaction in local government [J].Journal of Public Budgeting,Accounting & Financial Management,2006,18(2):139-166.

[11]黄溶冰,李玉辉.公共财政视角下的纳税人权利保护与审计监督[J].税务研究,2009(6):2-74

[12]Aikins S K.Determinants of auditee adoption of audit recommendations:Local government auditors’ perspectives [J].Journal of Public Budgeting,Accounting & Financial Management,2012,24(2):195-220.

[13]史宁安,叶鹏飞,胡友良.审计质量之用户(顾客)满意论[J].审计研究,2006,(1):16-19.

[14]孙宝厚.关于全面审计质量控制若干关键问题的思考[J].审计研究,2008,(2):3-10.

[15]Francis J R.A framework for understanding and researching audit quality [J].Auditing:A Journal of Practice and Theory,2011,30(2):125-152.

[16]Knechel W R,Krishnan G V,Pevzner M,et al.Audit quality:Insights from the academic literature [J].Auditing:A Journal of Practice and Theory,2013,32(supplement),385- 421.

[17]Raman K K,Wilson E R.Governmental audit procurement practices and seasoned bond prices [J].The Accounting Review,1994,69(4):517-538.

[18]Monaghan H M.An assessment of the quality of single audits:The national single audit sampling project [J].Journal of Government Financial Management,2007,56(4):22-29.

[19]López D M,Peters G F.Internal control reporting differences among public and governmental auditors:The case of city and county circular A-133 audits [J].Journal of Accounting and Public Policy,2010,29(5):481-502.

[20]马曙光.政府审计人员素质影响设计成果的实证研究[J].审计研究,2007(3):24-29.

[21]黄溶冰,王跃堂.我国省级审计机关审计质量的实证分析(2002-2006)[J].会计研究,2010 (6):70-76.

[22]王芳,周红.政府审计质量的衡量研究:基于程序观和结果观的检验[J].审计研究,2010 (2):24-29.

[23]INTOSAI.Coordination and cooperation between SAIs and internal auditors in the public sector [R].Vienna:The International Organization of Supreme Audit Institutions,2010.

[24]王会金,黄溶冰,戚振东.国家治理框架下的中国国家审计理论体系构建研究[J].会计研究,2012(7):89-95.

[25]尹平,戚振东.国家治理视角下的中国政府审计特征研究[J].审计与经济研究,2010(3):9-14.

[26]赵劲松.关于我国政府审计质量特征的一个分析框架[J].审计研究,2005(4):65- 68.

[27]Lowensohn S,Reck J.Longitudinal analysis of local government audit quality [J]Research in Governmental and Nonprofit Accounting,2004(11):201-216.

[28]蔡春,朱荣,蔡利.国家审计服务国家治理的理论分析与实现路径探讨——基于受托经济责任观的视角[J].审计研究,2012(1):6-11.

[29]杨亚军.国家审计推动完善国家治理路径研讨会综述[J].审计研究,2013 (4):14-19.

[30]马轶群.国家审计质量的区域性差异研究[J].当代财经,2014(11):119-128.

[31]Goolsarran S A.The evolving role of supreme audit institutions [J].The Journal of Government Financial Management,2007,56(3):28-32,

[32]Longsdale J,Wilkins P A,Ling T.Performance auditing contributing to accountability in democratic government [M].Edward Elgar Publishing,2011.

[33]楼春力.审计建议存在的问题、成因及改进对策[J].行政事业资产与财务,2015(21):79- 80.

[34]胡志勇.国家审计管理系统创新研究[M].北京:中国时代经济出版社,2010.

(本文责编:辛城)

Research on State Audit Quality and Public Financial Irregularities

HUANG Rong-bing1,2,WU Tianyue3

(1.DepartmentofAuditing,NanjingAuditUniversity,Nanjing210029,China;

2.SchoolofManagement,HarbinInstituteofTechnology,Harbin150001,China;

3.Mathematics,UniversityofWashington,Seattle,WA98105,USA)

Abstract:From the two-dimensional perspective of audit effectiveness and audit effect,this paper researches the relationship of state audit quality with public financial irregularities,and explores the mechanism for realizing the transformation from “repeated problems in every audit” to “audit immunity”.It’s discovered from research that,the effectiveness and effect separation of audit handling,and audit transfer are the main reasons for the present diffusion effect of low audit quality.Many problems are handled in audit,but few problems are fulfilled and rectified,and naturally,it won’t produce the virtuous cycle of “audit immunity”.The system dynamics simulation result of different recursion schemes shows that,the dual-high balanced audit policy which pays equal attention to audit effectiveness and effect is helpful to prevent the over-fast growth of rule-violating amounts discovered in audit;the prevention-driven audit policy of strengthening audit suggestion and promoting rectification with audit can realize the decrease year by year of the rule-violating problem discovered in audit;the deterrence-driven audit policy emphasizing only audit effectiveness or response-driven audit policy emphasizing only audit effect is unbeneficial for the settlement of current problems.The conclusion of this research enrich the theoretical basis of state audit strategy transformation,also has significant enlightenment for strengthening audit quality control system,and forming long-effect mechanism of audit immunity.

Key words:state audit quality;financial revenue and expenditure;irregularities

作者简介:黄溶冰(1972-),男,黑龙江省佳木斯人,博士、教授,主要研究方向:绩效评价与绩效管理。

基金项目:江苏省高校“青蓝工程”中青年学术带头人项目,国家社会科学基金后期资助项目“国家审计的审计质量研究”(15FJY011),江苏省高校优势学科(PAPD)“现代审计科学”的研究成果。

收稿日期:2016-08-23修回日期:2015-11-20

中图分类号:F812.4

文献标识码:A

文章编号:1002-9753(2016)01-0165-11