德国排污制度环境税的经济效应与制度启示

2016-03-01张宏翔

摘 要:以成功解决环境治污的德国为考察对象,试图从经济学视角分析其环境治理排污费的制度设计及其实践效果,以期为我国当下的环境治理提供有益鉴借。研究发现,德国排污费制度与庇古税及鲍莫尔-奥茨税存在理论相异性。真正使德国排污费制度产生强大治理功效的,不是某单一理论或手段使然,而是价格差模型与目的税模型混合构造的结果。即直接规制、排污费、补助金等三种政策手段组合发力成就了德国清洁的自然生态。因此,在治理污染的制度设计中,对政策手段的分析与运用,我们应突破单一的政策分析定势,尽可能设计出精密而有效的政策模型组合体,并结合其他诸如社会分配等现实要素,以实现我国排污治污高水平、高效率的提升。

关键词:环境经济学;德国;排污制度;环境税

中图分类号:X196 文献标志码:A

文章编号:1006-1398(2015)04-0050-10

一 引 言

党的十八大提出要着力加强生态文明建设,打造“美丽中国”的国家名片。2014年3月14日,国家环境保护部在《中国人群环境暴露行为模式研究报告》中指出:现在我国有28亿居民饮用不安全水,解决饮用水水质问题已经到了刻不容缓的地步。可见,控制污染排放、构建生态安全,已经成为我国社会可持续发展的重大问题。2015年6月10日,国务院法制办公布了《中华人民共和国环境保护税法(征求意见稿)》,从内容上看,该意见稿大体上是在2003年7月实施的《排污费征收使用管理条例》基础上,对现有排污收费的类型和金额进行了“费改税”的平移,同时吸纳了2014年排污收费提标改革的新成果,体现了“清费立税”[1]的新思路。《环境保护税法(征求意见稿)》(2015)立于《节能减排综合性工作方案》(国发[2007]15号)提出“研究开征环境税”基础上,是环境立法的一个重要阶段性成果。然与税收手段相比,单纯的排污收费强制性不够:如排污收费执法部门级别较低、权限有限;另外,收费制度规范性难以把握,企业寻租现象严重,有些地方执法部门甚至为一己私利,保护当地污染企业而干预排污费制度的实施。所以,我国现有的以排污收费制度为核心的环境税制度亟需完善,比如,在税目和应纳税额的设置、环保税的归属和用途以及相关配套制度都需进一步改善。

本文考察德国的排污费制度,旨在通过分析其积极效应及其制度局限性,推进与完善环境经济政策的理论基础及其相应的政策设计。德国所设计的排污费制度是以鲍莫尔-奥茨税为理论模型构筑的,被学界认为是真正意义上的欧洲唯一的排污费制度[2]。环境经济学者Kneese&Bower(1968)所著《水质管理论》,通过对德国鲁尔地区的水管理部,英格兰以及威尔士的河川管理厅等地方水管理部门进行考察发现,德国水管理部门在水污染费用分担制度方面,有着区别于其他水管理部门的重要制度特征:其一,德国环境法规定,企业须持排污许可证,方可向公共水域排污、排水;其二,排污许可证的发放,以达成政府规定的环境目标为限,这也是德国进行排污处理设施建设之依据[3]。事实上,德国排污制度的确立是与现代水管理制度一并确立的,它作为国家环境生态安全法体系的重要组成部分,其宗旨就是保障国民清洁用水和国家生态安全。

二 德国排污费制度的初始设计与后续修正

(一)鲍莫尔-奥茨税的理论与实践

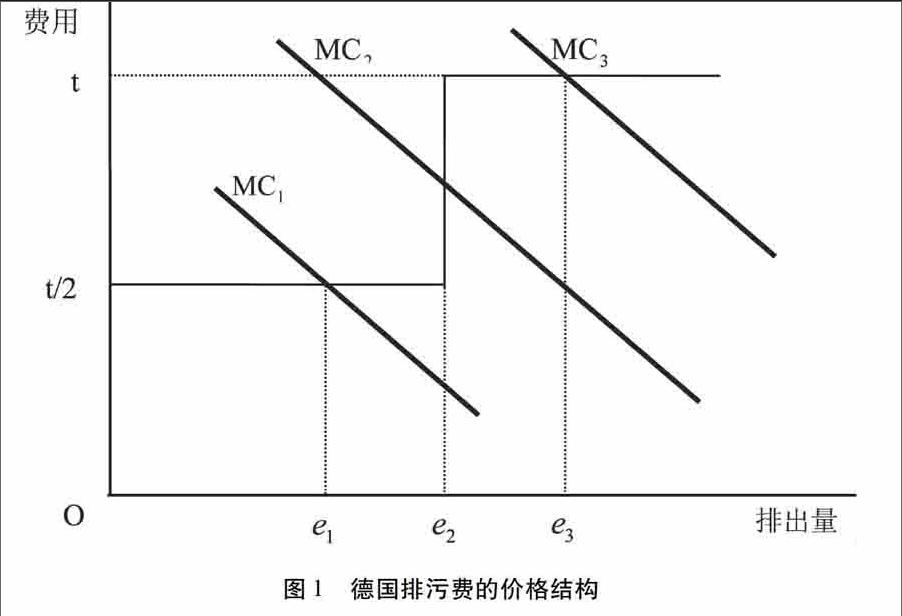

德国排污费制度的设计是以鲍莫尔-奥茨税为理论模型的。当时的环境问题专家认为,如果用最小的费用,能在全德国实现II类水目标,即通过生物处理使净化率达到90%,那么排污费制度则值得大力推广。为此,环保专家还通过模拟把每一个污染单位的污染价格界定为80马克每立方的水平。但是,到了20世纪70年代中后期,也就是排污费法制定期间,各界发现,按照鲍莫尔-奥茨税为理论模型设定的排污费,却已经与鲍莫尔-奥茨税理论数值严重背离了,主要表现为以下两个方面:(1)设定价格偏低。虽然是经专家论证所提的建议,但是将排污费的价格定为12马克(见图1中的t)是无法实现II类水的目标的。(2)排污费价格结构违背了费用效率原则。从图1可以看出:纵轴部分所表示的是排污费的价格/费用,横轴部分表示的是污水排放量。而MC1、MC2、MC3则表示不同排放者被限定的排放削减费用函数,e2是联邦政府所规定的最低排放标准。当排放者没有达到最低排放标准之规定时,排污费价格为t;如果满足了最低标准的要求,价格就降低到正常值的一半。此时,由于各个排污者都是在其所对应的税率和被限定的排污削减费用相同的地方来决定其排放量的,因此,各排污者排污量将与其自身的限定排污削减费用MC1、MC2、MC3相对应,并在e1、e2、e3处进行排放。然而,事实上,在如图1所示的曲线价格结构下,各排污者的限定排污削减费用不仅未能在价格t处实现均等化,也未能实现费用的最小化。于是,以单一的鲍莫尔-奥茨税模型为理论指导,并不能解决德国排污费的制度设计。

(二)德国排污费制度的后续修正与调整

事实上此项排污费制度设定之初,多数学者提倡试图通过诸如征收排污费等单一的直接规制手段来实现对污染的控制。实践表明,单一的直接规制并不能如设计者之愿。于是,德国的环境政策基本上都运用了几个政策手段的组合,实现了排污费、环境税与补助金等三种政策手段的组合。另外,与没有税收负担的直接规制相比,鲍莫尔-奥茨税显然加重了排污者的负担。为此,在后续的制度设计时,德国的排污费制度又充分考虑了社会分配变量,主要引入了价格差模型和目的税模型。其一,价格差模型。价格差模型是一种对实际排污量小于国家最低排放基准的排污者实行价格打折或削减的方式,以缓和排污分配,鼓励排放者限量排污的一种方法。但是,该模型的边际费用没能实现均等化,致其也达不到费用最小化的目的。其二,目的税模型。该模型是20世纪70年代中期德国环境问题专家所倡导的,他们认为:如果把排污费收入的全部或部分投入到国家的水质保全建设方面,那么在很大程度上可以起到改善环境的作用。同时,随着该笔经费的增加即有效运用,生态环境将得到有效改善,排污者的排污费价格也将响应下降。为此,专家委员会还特地进行了相应的模拟,结果显示,采用目的税模型,即使排污费价格为40马克,它也能发挥相当于70马克价格水平的鲍莫尔-奥茨税模型那样的同等刺激效果。于是,在后续的制度设计过程中,目的税模型在德国排污费制度中正式得到了确认与实施。

通过后续的制度修正与调整,到1985年,德国政府提出在全国范围内实现II类水的水管理目标,且每年都要进行高水平的水质改善投资,以加速提高排污费的减排效果。

(三)德国排污费法的制定及其标准设定

德国的排污费制度以排污费法为依据,以水质管理总目标为归旨[4],主要有两大考量:其一,作为直接规制的有益补充,经济手段正式被引入,从20世纪六七十年代的情况来看,直接规制手段根本无法阻止德国水质的进一步恶化,无奈之下德国政府才不得不引入排污费制度[5];其二,“谁污染,谁负担”原则(Polluter Pays Principle)从理论层面正式走向实务操作,20世纪60年代末,由德国社会民主党和自由民主党所组建的联合政府,对环境保护赋予了跟外交、安保、产业、教育等等同的重要地位,为了改善持续恶化的环境,1971年德国政府发布了环境保护计划,明确实施了环境保护的污染者负担原则、预防原则和合作三原则,其中污染者负担原则须同直接规制和税/附加费等政策同时加以实施[6]。基于上述考量,德国政府于1976年制定并实施的《德国排污费法》,该法于1994年做出了修订。

德国排污费法中规定的排污费,是对向公共水域排放污水者所征收的一种费用。其中义务缴纳者为直接排放者,但不包括家庭等通过自治体的下水道设施而排放污水的间接排污者。从理论上看,排污费的课税标准以污染单位数作为课征依据,即按排污许可证上记载的推算值来计算。另外,对小规模排放者(如一天排放量少于8m3的家庭或个人),由于其污染单位数无法达到应征基本数,所以一律按统一基准计算缴纳。

排污费的价格在制度设计之初即被定为12马克每立方,以后按年逐渐提高。另外,如果排放者能够满足水管理法中第7a条的规定,即能按照技术水准规定的最低要求基准排污,则将所适用的排污费价格降低50%。此外,因为排污费是一种目的税,所以该税只能用于特定用途,如用于各州政府的行政费用开销、水质保全费用开销以及从事保全事业的工作人员的教育费用等。

排污费的计算。德国排污许可证上都严格记载了各排放者应该遵守的年度排污总量,各排污的参数浓度参照表1所列标准。于是,通过以下计算公式可计算出各排放主体的排污费负担额。

排污费负担额=污染单位数×排污费价格(每个污染单位)

计算发现,如果实际负荷担量低于许可证上规定的负担量,就可以向当局事前报告,向政府申请对减少部分排污费负担额的减免。

三 价格提高与排污费基准强化的德国排污费制度经济效应

德国排污费价格初定为12马克每立方,以后按年逐渐提高。事实上,12马克的排污费价格对政府所要达成的环境目标实在太低。为了提高其减排效果,必须提升相应的排污费价格。具体作法是将12马克的价格不断提高到70马克的单位水平。同时,还须定期修改相应的技术水准,以强化最低基准要求。然而,在提高排污费通常价格标准的同时,适用于大多数排污者的折扣价格却从引入之初起,就一直没变。因此,从实践角度看,德国排污费制度的减排激励,基本是通过强化提高排污基准来实现的。基于价格提高与排污费基准强化,本文还将对德国排污费制度进行经济效应分析。

(一)同一价格案例的分析

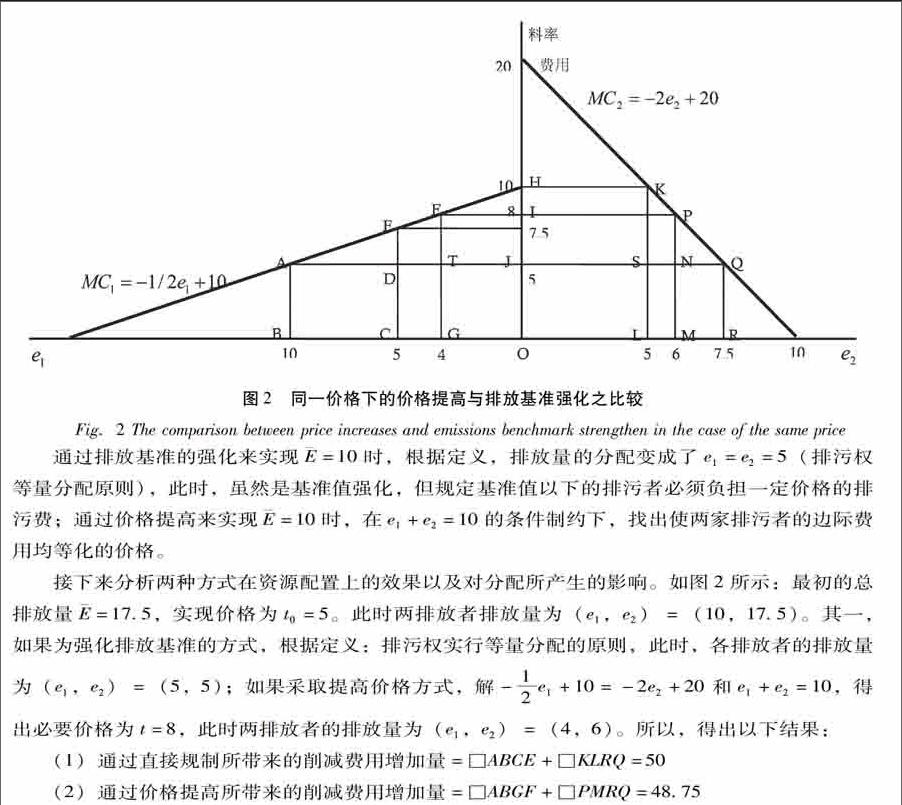

如图2示,假定图上的经济体是由2家拥有不同边际排放削减费用曲线的排污者构成。为简单起见,将排污量处于第1和第2的排污者的边际排放削减费用函数设定为公式所示的线性函数,分别为:MC1=-12e1+10,MC2=-2e2+20。其中:e1,e2分别为排污者第1和第2的排放量。假定期初的宏观总排放量()等于175,然后采取相应的政策并使其排放量削减到=10的水平。

以鲍莫尔-奥茨税在费用效率上所达成的=175的初始状态为出发点。假设通过排放基准强化(a)或排污费价格提高(b)两种方式,使排放量的削减达到=10的水平。

通过排放基准的强化来实现=10时,根据定义,排放量的分配变成了e1=e2=5(排污权等量分配原则),此时,虽然是基准值强化,但规定基准值以下的排污者必须负担一定价格的排污费;通过价格提高来实现=10时,在e1+e2=10的条件制约下,找出使两家排污者的边际费用均等化的价格。

接下来分析两种方式在资源配置上的效果以及对分配所产生的影响。如图2所示:最初的总排放量=175,实现价格为t0=5。此时两排放者排放量为(e1,e2)=(10,175)。其一,如果为强化排放基准的方式,根据定义:排污权实行等量分配的原则,此时,各排放者的排放量为(e1,e2)=(5,5);如果采取提高价格方式,解-12e1+10=-2e2+20和e1+e2=10,得出必要价格为t=8,此时两排放者的排放量为(e1,e2)=(4,6)。所以,得出以下结果:

(1)通过直接规制所带来的削减费用增加量=□ABCE+□KLRQ=50

(2)通过价格提高所带来的削减费用增加量=□ABGF+□PMRQ=4875

可见,[通过排放基准强化带来的削减费用增加部分]>[通过价格提高带来的削减费用增加部分]。也充分说明,要在一定期间内达成所定的环境目标,从资源配置角度看,通过价格提高的方式在效率上要优于通过排放基准强化的方式。因为价格提高的方式,维持了边际费用的均等化。

下面分别探讨两种手段对分配的效果。

首先,从图2可知,税收负担的变化量为:

(a)-□ABCE-□SLRQ=-375

(b)-□ABGT+□FTJI-□NMRQ+□LJNP=-75

在(a)情况下,税负担的节约额更大些。现在税负担的变化量和削减费用的变化量相加后所得出的净负担额的变化量为:

(a)50-375=125

(b)4875-75=4125

相对于(a)情景,(b)情景下的各个排污者的负担额在增加。说明如果想通过提高价格来解决污染,即使从经济总量来说,这种方式有益于提高排污费用的污染削减效率,但它却增加了排污者的税收负担,从费用分配的角度看,这也消减了排污费用的节约效果。相反,(a)情景下,即使目标基准趋向严格,但由于排污价格没有发生变化,节税效果反而变得更加显著。

以上分析结果显示,如果以排放费削减值和与之相对应的排污费负担附加额之总费用作为考察指标,我们发现,通过强化基准的方式进行优化减排比采用鲍莫尔-奥茨税方式优化减排效果更佳。该结果是在同一价格模式下所得到的,如果对基准值以下的排污费价格打折,那么强化基准将会促进减排费负担的进一步降低。接下来通过价格差模型作进一步研究。

(二)价格差模型的案例分析

与同一价格案例相似,政府提高减排效果,一般通过提高排污价格和强化排放基准等两种方式来实现。而究竟选择两者中的哪一种,还需加以分析。接下来,我们将通过现实版的价格差模型做出研判。

如图3所示,不同的边际排放削减费用函数,分别用MC1、MC2、MC3、MC4表示。假定一般模拟价格为20马克,而满足政府设定的最低基准为E0时的折扣价格为10马克(α=05),此时的排污费价格由psjl所表示的部分构成。如果将价格提高一倍到40马克,折扣价格也随之被提高到20马克,价格构成则变为图中的fjbc部分。而在强化排污基准的情况下,价格则会维持不变,最低要求基准则从E0强化到E1。结果价格结构就变成了pqhl所示的部分。

于是,可得以下结论:

(1)资源配置的效率性。由图3可见,排污价格提高时,排污者MC1、MC2、MC3、MC4的排放量都减少了,即排污价格的提高对所有的排污者都带来了削减排污费的刺激效应;另一方面,在MC1、MC2的排放量都减少的同时, MC3和MC4的排放量并没有发生任何变化,这说明,强化排放基准的方式对已经满足基准的排污者(如MC3、MC4)并不能带来任何的减排激励效果。

(2)分配过程的有效性。图3可见,随着排污价格的提高,排污者MC2,MC3,MC4的排污费分别提高了□fgrp、◇finsp、△dkj、□aclf。这说明,与强化排放基准相比,增加排污价格将给排污者带来更大的经济负担,这进一步说明,与强化直接规制相比,提高排污费价格更容易降低费用分配的有效性。另一方面,在强化排污基准的情况下,MC3、MC4的排放量没有发生根本性变化,其费用负担也没有发生变化,而MC1、MC2却追加了额外负担,分别为△mrq和◇finsp,这说明,与提高排污价格一样,强化排污基准也可能带来排污费分配过程的有效性问题。

以上结果分别从资源配置和环境改善的角度印证了Ewringmann 和Gawel的观点。即虽然排污价格的提高在刺激效果方面强于强化直接规制,但却无法回避排污费用分配上的非效率问题。因此,政府应通过强化排污基准等组合规制手段,以规避排污费用分配上的非效率问题,进而更有效地实现其污染减排的政策目标。

四 德国排污费制度的当下评价与启示

通过从分配问题和制度设计、提高价格与强化排污基准等方面,对不同的排污激励方式所带来的经济效果进行分析,可得以下研究结论与评价启示。

(一)关于研究结论

第一,直接规制和采用鲍莫尔-奥茨税模型规制对资源配置效果不同。通过对直接规制和采用鲍莫尔-奥茨税模型进行比较发现:采用直接规制时,全体排污主体都能够获得由于效率改进而得到的净效益;引入鲍莫尔-奥茨税后,虽然微观的个别排污者负担有所加重,但从宏观角度看,社会经济全体的排污总费用会有所降低。另外,从减排费用分配的角度看,直接规制并不会造成税收负担,而鲍莫尔-奥茨税却会给排污者带来了额外负担。采取价格差模型时,因为边际费用没有达到均等化,所以费用最小化未能实现,而且价格折扣对排污削减的作用也减弱。而采取目的税模型时,由于对政策当局来说,搜集每一个排污者边际排放削减费用的数据、信息几乎不可能,于是怎样对每一个排污者分配采取补助金形式的税收变得相当困难,所以政策当局只得用其他的基准对补助金进行分配来代替补助金政策,尽管它与效率性基准一致。此时,目的税模型费用效率性便不存在。

第二,在同一价格的事例中基准强化比鲍莫尔-奥茨税的负担要少。虽然要在一定期间内实现所定的环境目标,从资源配置角度看,价格的提高在效率上要优于排放基准的强化。但是价格的提高加重了每一个排污者的负担。因此,若采用价格提高的办法,不仅会使税收负担加重,而且在分配方面也会使费用节约效果不复存在,虽然从宏观角度对经济全体而言费用效率的污染减少了。反观若采用基准强化的手段,将会使税收节约效果相当明显。因为虽然基准变严,但是价格并未发生变化。所以,若用总费用(排放削减费用+排污费负担)对基准强化和鲍莫尔-奥茨税进行比较,前者的负担要比后者小。由于我们是在同一价格的条件下得到的这个结论,因此就同德国的排污费制度相吻合,若排放价格在基准值以下便对其进行打折,基准强化会使费用负担变得更低。

第三,应用价格差模型时若考虑资源配置的效率性,价格提高使得全部排污者的排污减少,而强化排污基准只削减了已达到基准的排污者的排污而对其他排污者并未造成影响。而在分配效果方面,价格的上升比排放基准的强化给排污者带来的负担要大。因此,排污费价格的上升比直接规制强化更易在分配上产生难题。

第四,分配问题会给制度设计带来影响。似乎德国既采用了价格提高的方法,也强化了最低要求基准。但只是通常价格提高了,折扣价格从实施开始就大体上没有进行过调节,但是折扣价格才是大部分排污者都适用的价格。所以事实中,只是单单依靠排污基准的强化这一种手段在加强刺激效果。Ewringmann以及Gawel认为应该保持最低要求而提高价格,这较为符合经济效率,然而现实想要实现却很困难。上述两个结论证明了Ewringmann 、Gawel所言。但是也表明了政策当局仅采取直接规制强化手段的原因,因为即便价格提高比直接规制具有更好的激励作用,但分配上的问题却得不到解决。所以,政策当局运用直接规制强化的手段,它可以既避免分配上的问题又能达到政策目的。这说明,在对制度进行设计时,分配问题会对政策当局带来相当大的影响。

(二)关于研究评价

第一,德国的排污费制度对控制污水排放起到重要作用,德国的排污费制度因具备完善的法律基础而奠定其地位。如颁布了世界上第一部征收废水排污费的法律《向水源排放废水征税法》、1996年颁布了《水资源管理法》等,且对征税范围进行了广泛全面的规定[8]。德国排污费的计算公式、征收标准较为科学,对污染程度进行评价的方法也比较科学有效。虽然对于是采取经过多次修正而更复杂的排污费制度,还是取消排污费采取有基础的直接规制来控制污染更为理想,但其排污费制度在环境政策上所作的重要贡献却是无法否认的。虽然它和经济学者预期的效果不一样,然这20年间水质的改善不能不说与排污费制度的作用有关。随着排污费法的制定、监督部门的施压和监管的不断加强,企业和地方政府在制定排污治理办法时都会认真考虑排污费的因素。

第二,德国的排污费在资源配置效率上未能充分发挥作用。从理论上说,在资源配置方面,对鲍莫尔-奥茨税和直接规制进行比较可知,使用前者时,经济体能够获得由于效率改进而得到净效益,引入鲍莫尔-奥茨税后,从微观来看个别的排污者的负担有所加重。但从宏观的角度,即就经济全体的角度看排污削减的总费用会降低。因此,鲍莫尔-奥茨税能够发挥资源配置作用。虽然德国排污费在一开始被认为采用鲍莫尔-奥茨税的形式较为有效,但在实施后却发现现实中的排污费与庇古税和鲍莫尔-奥茨税都不同。究其原因:一是制度本身在设计层面既想避免分配问题的发生又要考虑到达到改善环境目的所致;二是直接规制在引入排污费之前的基础非常广,因此排污费独自产生的资源配置作用受到了约束。于是德国排污费制度就对之前分析提到的价格差模型以及目的税模型进行组合,即应用了直接规制、排污费、补助金的政策组合形式。故其发挥出来的作用也不一样。特别是价格差模型下,排污削减刺激效果变弱,使得对基准以下的残余污染的课税毫无价值,也使费用效率性减少。不仅丢失了经济手段的优势,利用排污费控制污染也变得不可能。因此,理论分析时较为完善的经济手段在现实的环境政策中不能完全起到作用。

第三,德国在制定排污费制度时,关注了分配问题对其的影响。从前文的分析论述中可见,虽然从理论上考虑经济效率时,不改变基准、提高价格的手段较为理想,但是德国的政策当局在考虑了分配问题的情况下,仍然采取了直接强制的手段。这说明在设计制度时,初期的分配状况会对其产生决定性的作用。而现有的理论一直以来低估了分配问题给制度设计带来的影响。

(三)关于三点启示

启示一:经济手段比直接规制更为有效。德国的排污费制度与直接规制相比,经济手段更有效。长期以来,经济学设定一定的假定条件、建立理论模型,以此验证经济手段比直接规制更理想。但理论界通常会忽略这样的事实,那就是现实环境中经济手段并不能充分发挥其功能,因此只能采取政策组合形式。例如德国的排污费和美国的排污许可证交易制度,若将政策进行组合便会减少它们的费用效率性和动态效率性。而经济学界始终坚持着这种偏离了理论的观念,并对此予以了否定。然而,恰恰是理论这一方需要受到批判性探讨,因为他们没有考虑这样的理论并且背离了现实。所以,有必要通过理论对现实进行分析,之后再用分析的现实的结果对理论进行反馈。

启示二:突破单一的政策分析,通过精密政策组合分析以达成多个政策目标。经济学在对环境政策进行分析判断时,都是以费用效率性为基础,事实上其目标除了费用最小化以外,还包括运用总量控制来治理环境,即控制每一个排污源以便阻止产生不可逆的损害[9]。实施政策时还应考虑到分配问题,环境政策大多时候不是独立的,不同的政策目标使其互不影响,而是要将其看成一个整体同时进行处理。经济手段也会如此,即仅考虑如何实现费用效率性的环境目标,而将分配问题留给其他的方法和手段。德国的排污费和美国的酸雨计划,大多时候都想在同一个政策框架中同时解决多个政策目标。既要解决分配问题,又要采取费用效率性的环境政策,同时还要注意积累性污染和综合性污染,这样的行为风险很大,政策手段也毫无疑问会变为复杂的政策组合。因此,对政策手段进行理论分析时,不应仅依靠某一个政策分析费用效率性,而应该要着重考虑运用政策组合的方法进行分析以实现多个政策目标。

启示三:理论不应低估分配问题给制度设计带来的影响。迄今理论界未考虑到分配问题会给制度设计造成相当重要的影响,但通过分析德国的排污费制度,包括美国的酸雨计划,我们发现在制度设计时分配状况有着决定性的地位,会对其产生重大影响。今后设计经济政策时,需注意采取经济手段后该如何使排污者的经济负担有所减轻。即便是德国排污费制度的目的税模型,也组合了降低税率和补助金的手段,既使分配问题有所解决又使实现环境目标变为可能,从而成为强有力的政策组合。虽然在现实政策中,补助金十分有效,但20世纪70年代之后,环境经济学的理论分析对象中没有出现过。即在对政策手段进行比较时,理论上就认定补助金并不是合适的手段,所以不必进行深层分析。然事实中最常采用的是补助金的形式,理论分析对此的忽视也决定了其不切实际的一面。为了使分配问题得到缓解,我们采取了补助金、降低税率、控除等政策手段,当然其支付费用可能很高。如此一来,经济手段原本的作用会受到损害,并且会使“污染者负担原则”这样的环境政策上的公平性概念变得不那么明确。所以,即使我们的目的是不让这样的政策手段成为单纯保护污染企业的措施,也要在理论上制定分配问题缓和政策的相关基准,并批判分析其现实。因此,以后设计环境政策时,在分析框架中纳入分配问题缓和政策十分必要。

参考文献:

[1] 陈梦熊.城市水资源的合理利用与可持续发展[J].地质通报,2003(08): 4-10.

[2]Baumol W J and W E Oates.The Use of Standards and Prices for the Protection of the Environment [J].Swedish Journal of Economics, 1971,73(1),42-54.

[3]肖加元.欧盟水排污税制国际比较与借鉴[J]..中南财经政法大学学报,2013(2): 77-83.

[4]张宏翔,熊 波.基于鲍莫尔-奥茨税的德国排污费制度的经济分析[J].中国人口·资源与环境,2012(10): 71-79.

[5]Andersen M S.Governance by Greentaxes [M]. Manchester University Press,1994.

[6]Bower B T et al .Incentives in Water Quality Management: Rrance and the Ruhr Area[M].Resources for the Future,1981:24-36.

[7][日]诸富徹.环境税的理论与实践[M]. 武汉:武汉大学出版社,2012.

[8]龙 瀛,杜鹏飞,赵东东,曾思育.基于Geodatabase的城市水资源管理系统[J].清华大学学报:自然科学版,2006(9): 74-77.

[9]周锦林,马世斌.瑞典氮氧化物排污费的“收费返还”制度设计及启示[J].价格理论与实践,2010(9): 41-42.

Abstract:Throughout Chinas economic growth for over thirty years, the high annual average of 10% growth speed has been seen as a wonder of the world, however, the accompanying environmental pollution and ecological balance problems become more and more serious and have resulted in a serious negative impact on sustainable economic development. In this historical context, the governments efforts to find an effective governance tool and approach have become imperative. Based on full study and systematic research of the German system of pollution discharge fee, this paper aims at ascertaining the theoretical origin of system design and its practical effects, so as to find positive theoretical value and real reference significance for China in the rapid urbanization process. The study shows that the German sewage charges system in reality has diversities not only with the Pigovian Tax theory but also with Baumol & Oates Tax. Through more in-depth research, it finds that what really makes the German sewage charges system works is the combination of price difference model and objective tax model in the system, namely direct regulation, pollution discharge fee and grants. Therefore, the significant revelation which it gives us is to break the previous habit of single policy analysis in the future theoretical analysis of policy approaches and to use the approach of sophisticated policy combination analysis as far as possible.

Key words:environmental economics; Germany; sewage system; environment tax

【责任编辑 南 桥】