三元Logit模型的Bayesian推断及应用

2016-02-20朱善维

朱善维

(上海海事大学 经济管理学院,上海 浦东 201306)

三元Logit模型的Bayesian推断及应用

朱善维

(上海海事大学 经济管理学院,上海 浦东 201306)

离散选择模型,特别是Logit模型在各领域均有广泛应用,Logit模型的建立难点在效用函数的确定及参数估计.借助随机游走M-H抽样方法对三元Logit模型进行Bayesian分析,得到模型参数的后验条件分布.在最小后验均方误差准则下对中小样本的模拟实验显示参数估计值十分接近真实值,其标准偏差也很小.对我国2000-2016年的外汇风险分析显示:目前一些经济基本面指标表现良好, 外汇风险发生的可能性较小.

三元Logit模型;Bayesian分析;M-H抽样;外汇风险

1 引言

作为定量分析实际问题的主要研究方法,线性回归模型已得到广泛应用和完善.然而,许多实际问题的观察变量都是非连续的,如个体出行交通方式的选择、是否加入工会及银行信贷分配等.当因变量是此类分类变量时,线性回归模型便不再适用.Logit模型是最早提出的离散选择模型,自Luce(1959)导出Logit模型以来,尤其在Marschark(1960),Marley(1965)和McFadden(1974)证明了Logit模型的合理性后,该模型在经济学、心理学、社会学和交通领域均得到广泛应用.何新华等(2008)[1]在对船舶营运组织方式进行选择时引入Logit模型,通过与四级航道船舶营运组织方式的实际数据相比较肯定了Logit模型的实用性.曲秋实等(2010)[2]利用Logit模型对我国某商业银行510个客户的财务数据进行实证分析,结论表明Logit模型在商业银行个人信用风险评估中有效.丁友刚等(2011)[3]以1997-2008年间的300家国有控股上市公司为例,采用多元Logit模型研究了政府控制下的高管变更决策机制及其经济后果.

已有研究充分证实了Logit模型在实际应用中的重要地位,然而由于其似然函数的一阶导数是非线性的,似然函数极值不存在解析解,只能用数值方法求解.文献[4]在利用三元Logit模型对我国外汇风险进行预警分析时,便使用了牛顿迭代法求解似然函数的最大值以得到模型参数的估计值.已有文献多利用数值分析方法求解模型参数,缺乏运用MCMC算法的Bayesian推断对模型参数进行估计.鉴于此,本文对三元Logit模型参数取合理的先验分布,得出模型参数的后验条件分布,通过建议分布取为二元正态分布的随机游走M-H算法实现了从后验条件分布中抽样,得到一系列Markov链模拟值,且该链的平稳分布收敛到模型参数的后验条件分布.M-H算法的难点在于建议分布协方差阵的确定,本文取样本下参数向量的逆Fisher信息阵作为建议分布的协方差阵,此方法大大提高了模型参数的估计效果.

2 模型介绍

对于Logit模型,假设理论上存在一连续反应变y*,当该变量的值跨越某一临界值c时,y的某一事件发生.同时,假设反应变量y*与自变量x间存在简单线性关系,即有

其中,误差项ε服从Logit分布.

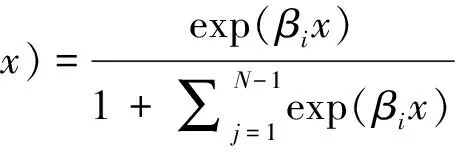

以上模型的离散被解释变量值有两个,其属二元Logit模型.当被解释变量值有N个,就可得到N元Logit模型,其基本表述如下

i=0,1,2,…,N-1

(1)

其中,y为离散被解释变量,代表某一可能发生的事件,x是解释变量;βi是待估计参数,且β0=0;P(y=i|x)是在给定解释变量的条件下事件{y=i}发生的可能性.

为考察三元Logit模型,可令式(1)中N=3,且参数β1,β2R,则其基本表述如下

(2)

由此,给定自变量x之下y的条件概率密度可归纳为

k=0,1,2.

在获得样本观测值,即样本信息{(y1,x1),(y2,x2),…,(yn,xn)}后,模型的似然函数可表述为

l(y1,y2,…,yn|x1,x2,…,xn,β1,β2)

其对数似然函数为

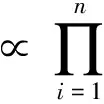

为了进行Bayesian分析,需要给参数取合理先验分布.由于模型参数的先验信息很难确定,而不恰当先验设定会对模拟结果产生深刻影响,因此,参数β1,β2的先验均选为无信息先验.由Bayesian公式,可得参数β1,β2的条件后验分布为

π(β1,β2|ψ)

∝f(y1,y2,…,yn|x1,x2,…,xn,β1,β2)π(β1,β2)

(3)

其中,ψ={y1,y2,…,yn,x1,x2,…,xn}.

3 模型参数的M-H抽样

本节利用M-H算法对三元Logit模型的参数进行后验抽样.考虑到(3)式特点,如文献[5],可取M-H算法的建议分布为二元正态分布.为确定建议分布的参数,参见文献[6]中定理,给出如下引理.

引理1 若样本所得参数的极大似然估计量为,则满足:

其中,l(θ|Ψ)为在样本下关于参数的似然函数.

由引理1,建议分布协方差阵可取为

∑(t)

于是,参数β=[β1,β2]T抽样方法的具体步骤见算法1

算法 1(产生β)步1抽β′~N2(β(t),∑(t))

步2 抽c~U(0,1)

步3 若c≤α(β(t),β′),则β(t+1)=β′,否则,β(t+1)=β(t);其中

4 模拟实验

为验证M-H抽样方法的效果,这里进行了模拟实验.取参数真值β1=1,β2=1,初始值为β1(0)=0,β2(0)=0.分别取N=100,200,500组模拟数据,{x1,x2,…,xn}取自标准正态分布,{y1,y2,…,yn}取自(2)式分布律.运用以上分析的M-H算法对模拟数据进行迭代计算,迭代计算30000次,截取后5000次.并绘出N=200的迭代过程,如下图

图1 模拟数据β1(左),β2(右)的迭代过程

利用截取的后5000次迭代进行参数估计,估计结果见表1

表1 参数后验均值估计结果

由估计结果可知,它对真实值的估计比较理想,且随着N的增大,估计量的标准差逐渐缩小.

5 实证分析

将本文模型应用于外汇风险预警,样本数据来自国际货币基金组织.其中对外汇危机的定义参考文献[4]中的外汇风险预警指数EMP(Exchange Market Pressure).EMP综合考虑了利率上升,汇率急剧贬值和外汇储备减少,其为实际汇率,利率以及外汇储备变化的加权平均,EMP的算式如下:

(4)

其中,Ht为第t时段实际有效汇率,它是本币与各主要贸易国货币实际汇率的加权平均, 权数是与该国的贸易额占总贸易额的比重.因此,实际有效汇率能较全面反映一国货币的实际情况;Lt为第t时段的利率;Rt为第t时段的外汇储备;ωH,ωL和ωR分别为权数.为使实际有效汇率,利率和外汇储备三部分的条件方差相等,ωH,ωL和ωR分别取为每个变量方差的倒数.

在外汇危机的研究中,EMP越大,实际发生危机的可能性就越大,当EMP超过一定临界值就认为发生了外汇危机.这里定义这一临界值(CV)为EMP均值加上其k倍标准差,即:

(5)

其中,表示外汇风险预警指数的均值;SD(EMP)表示外汇风险预警指数的标准差.当一国外汇风险预警指数超过临界值时就认为发生了外汇危机.

图2 我国外汇风险预警指数

采用2000年1月至2015年12月的月度数据,按公式(4)计算出我国的EMP, 结果如上图.图中虚线分别表示k =2和k =3时的外汇危机临界线.k =2时, CV=0.7271683,此时2002年2月,2009年9月,10月和11月超过了临界值;k=3 时,CV= 0.9962162,此时,仅2009年11月超过了临界值.2009年的几次危机发生时间间距较短,可认为是一次危机导致.

利用模型(2),在外汇风险预警分析时,选择先行期为12个月,则危机发生前的12个月为危机前期(y =1),危机发生和危机结束后的12个月是危机后期或恢复期(y =2),其它时段是平静期(y =0).在外汇预警系统中,解释变量的选取有很多指标,效果较好的如外汇储备,实际有效汇率,实际利率,名义利率,出口与进口之差以及货币供应量等.这里我们将外汇储备作为解释变量,且(5)式中k=2.对2000年1月至2015年12月间的外汇状况进行分析,运用M-H算法对(2)式进行参数估计. 得到的迭代过程如下图所示

图3 实际数据β1(左),β2(右)的迭代过程

我们将所得结果列表如下

表2 参数后验均值估计结果

由此我们可以得到外汇风险预警的模型.可以看到标准差较小,模拟效果比较理想.

将所得参数值代入模型,以2016年1月至2016年5月的外汇储备作为解释变量对模型进行计算,发现所得y值为2的概率较小.即发生危机的概率较小,考察我国外汇储备在此期间数值稳定,此间确实没有发生危机,也说明该模型较为理想.

[1]何新华, 胡文发, 霍佳震. 选择船舶营运组织方式的Logit模型及应用研究[J]. 同济大学学报(自然科学版), 2008, 36(6):760-763.

[2]曲秋实, 李莉. 基于logit模型的商业银行个人信用风险评估[J]. 商业经济, 2010(12):72-73.

[3]丁友刚, 宋献中. 基于多元logit模型的国有企业高管更换决策机理研究[J]. 统计研究, 2011, 28(6):35-40.

[4]石柱鲜, 牟晓云. 关于中国外汇风险预警研究——利用三元Logit模型[J]. 金融研究, 2005(7):24-32.

[5]Altaleb,Anas,etal.BayesiananalysisoftheLogitmodelandcomparisonoftwoMetropolis-Hastingsstrategies.ComputationalStatisticsandDataAnalysis, 2002, 39(2):137-152.

[6]茆诗松, 王静龙, 濮晓龙. 高等数理统计,第2版[M]. 北京: 高等教育出版社,2006,120-121.

[责任编辑:张怀涛]

Bayesian Inference and Application for the Temary Logit Model

ZHU Shan-wei

(College of Economics and Management, Shanghai Maritime University, Shanghai 201306, China)

Disaggregate choice model, especially Logit model, have been used widely in various fields. However, for the establish ment of the Logit model, it is difficult to confirm the utility function and estimated parameter. By aid of M-H sampling, the Bayesian inference of the model parameter is put into effect, and the Conditional posterior distribution of the parameter is obtained. For small and medium sized samples, a simulation study shows that according to the rule of least posterior mean squared error, the Bayesian estimates are close to the true values,as well as with small standnard deviations. The model is applied to the foreign exchange risk analysis during 2000 to 2016 in China. The results show that the indexs of the economic fundamentals perform better, and the possibility of foreign exchange risk is small.

Temary logit model;Bayesian analysis;M-H sampling;Foreign exchange risk

2016-06-26

朱善维(1990- ),男,研究方向为Bayesian统计与随机过程。

O212.8;F830.99

A

1671-5330(2016)05-0075-04