中国人民财产保险股份有限公司上海市分公司损益表(2015)

2016-02-16

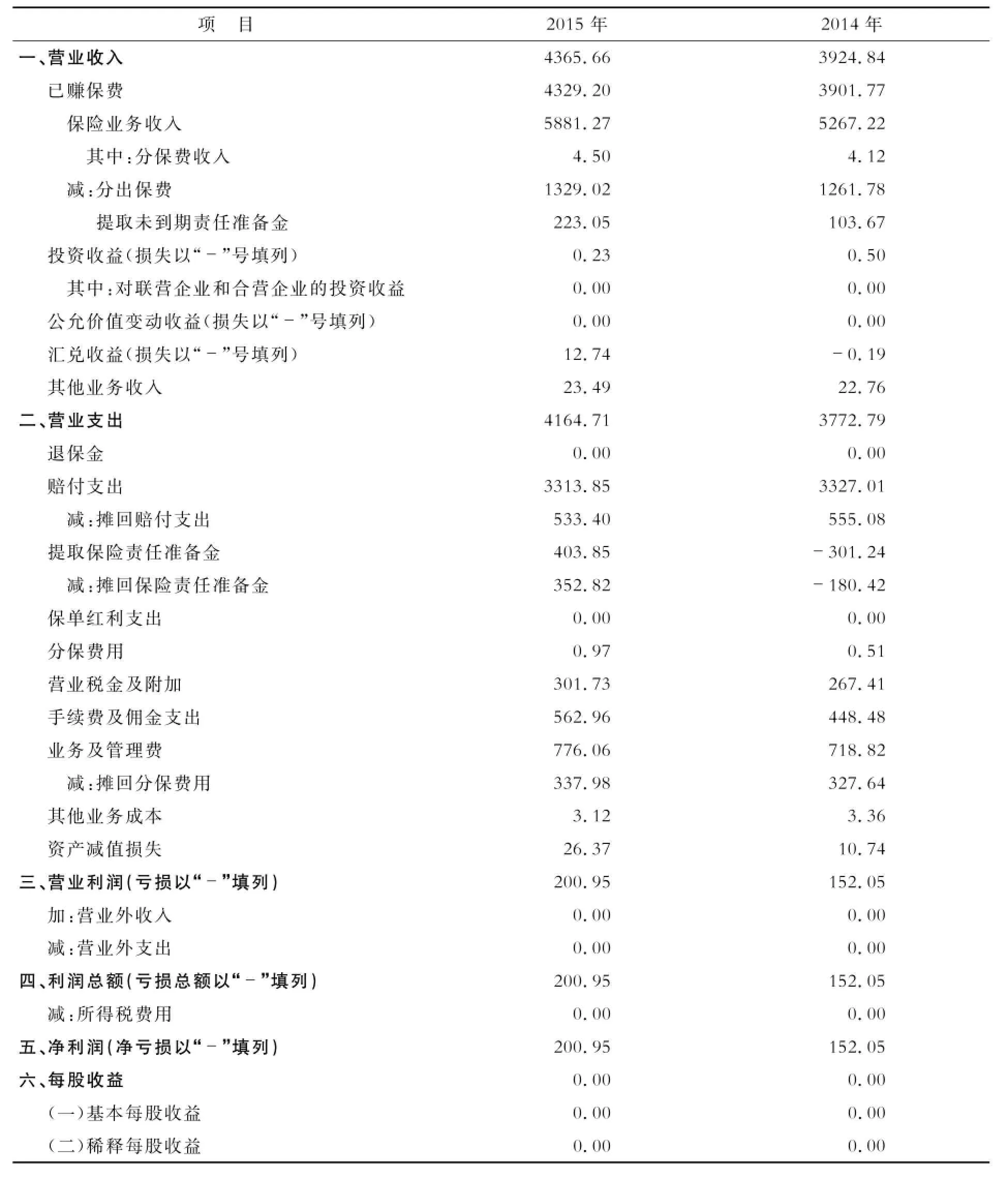

项 目 2015年 2014年一、营业收入4365.66 3924.84已赚保费 4329.20 3901.77保险业务收入 5881.27 5267.22其中:分保费收入 4.50 4.12减:分出保费 1329.02 1261.78提取未到期责任准备金 223.05 103.67投资收益(损失以“-”号填列) 0.23 0.50其中:对联营企业和合营企业的投资收益 0.00 0.00公允价值变动收益(损失以“-”号填列) 0.00 0.00汇兑收益(损失以“-”号填列) 12.74 -0.19其他业务收入 23.49 22.76二、营业支出 4164.71 3772.79退保金 0.00 0.00赔付支出 3313.85 3327.01减:摊回赔付支出 533.40 555.08提取保险责任准备金 403.85 -301.24减:摊回保险责任准备金 352.82 -180.42保单红利支出 0.00 0.00分保费用 0.97 0.51营业税金及附加 301.73 267.41手续费及佣金支出 562.96 448.48业务及管理费 776.06 718.82减:摊回分保费用 337.98 327.64其他业务成本 3.12 3.36资产减值损失 26.37 10.74三、营业利润(亏损以“-”填列) 200.95 152.05加:营业外收入 0.00 0.00减:营业外支出 0.00 0.00四、利润总额(亏损总额以“-”填列) 200.95 152.05减:所得税费用 0.00 0.00五、净利润(净亏损以“-”填列) 200.95 152.05六、每股收益 0.00 0.00(一)基本每股收益 0.00 0.00(二)稀释每股收益 0.00 0.00