科技型中小企业集群融资效率研究

——以中关村科技园为例

2016-02-07李衍霖孙海涛

李衍霖 孙海涛

科技型中小企业集群融资效率研究

——以中关村科技园为例

李衍霖 孙海涛

以北京中关村科技园中小企业为单元,利用数据包络分析法(DEA)Malmquist指数测度2012-2014年中关村科技园中小企业集群融资效率及动态变化情况,结果表明:在形成集群、具有规模效应以后,科技型中小企业的全要素融资效率、技术效率、规模效率在整体上均呈现报酬递增趋势,实证证明科技型中小企业集群对提高科技型中小企业融资效率成效显著,能够为企业提供更大发展空间。

科技型中小企业集群 集群融资效率 DEA-Malmquist指数

随着我国深入推行经济体制改革,我国中小企业得到了充分高速的发展,各地区均涌现出各具特色的中小企业集群。“十二五”中小企业成长规划中,全国多达37个省市地区将“集群发展”写入“十二五”规划纲要。集群融资就是完善中小企业融资体制、创新融资模式、为中小企业集群注入新鲜血液的最佳模式,尤其是科技型中小企业集群。科技型中小企业具有前期投入量大、风险高等显著弊端,导致了企业研发能力受限。因此,运用科学高效的方法探讨科技型中小企业集群的融资效率及成因,能够帮助企业制定合理的发展规划,提高融资效率。

一、文献综述

(一)国外研究现状

企业融资效率是指企业利用融入资金进行生产经营活动能够为企业带来的绩效,主要表现为投入产出比或成本收益比。国外关于企业融资的研究始于20世纪50年代,现已形成了MM理论、融资优序理论、金融中介理论、信号传递理论等一系列成熟的理论体系。例如,Myers和Majluf(1984)提出的融资优序理论认为企业选取的融资途径不同直接影响了融资效率。Booth和Avizatian(2002)提出发达国家的融资效率远高于发展中国家的融资效率,这可能是由西方资本主义制度下的产权制度决定的。在基于产出投入维度测量融资效率的实证研究中,创始人Caves于1982年首次将Malmquist指数应用于生产效率变化的实证研究方面。

(二)国内研究现状

我国资本市场起步相对较晚、国情特殊,这些因素均导致了我国科技型中小企业融资效率低下,且已成为制约企业发展壮大的瓶颈。为了使企业更加科学高效地发展,国内学者纷纷致力于企业融资效率的理论研究。近年来,越来越多的学者通过实证研究对融资效率的影响因素进行分析。王新红(2007)对我国八十家上市科技型企业进行实证分析,结论为76%的企业融资无效。孙瑶(2009)研究发现81.55%的上市科技型企业DEA无效,资金投入量不足,同时利用效率不高。刘玲利(2010)研究发现我国科技型企业普遍融资效率不高,技术效率与规模效率均较低。

二、DEA方法在研究中的应用

企业融资效率评价涉及指标较多,是一个典型的多输入多输出的复杂系统。传统的评价方法一般是基于模糊评价法及层次分析法等,需要确定各指标的优先权重,而设置权重往往造成主观性太强,可能导致评价的非公正性。数据包络分析法(DEA)是以相对效率概念为基础的一种目标决策方法,无需设置任何权重,而以决策单元输入输出的实际数据求得最优权重,排除主观人为因素,客观说服力较强。DEA方法利用线性规划方法,在效率测量的应用中可以看作是处理多输入多输出问题的多目标决策方法,因此在研究多输入多输出的复杂系统时就有良好的适用性,该方法可以有效弥补C2R模型和BC2模型研究融资效率的不足,可以运用面板数据对企业融资效率进行跨期的动态比较研究,使分析更加准确完整,已成为评价相对效率最为有效的方法之一,并被广泛应用在经济、医疗、生产等多领域。

构建基于投入产出视角的Malmquist方法,以单个企业作为一个决策单元,构造每个时期行业融资效率的最佳沿面,把各行业的融资效率与最佳沿面进行比较,从而对决策单元的技术进步(TE)和效率变化(TEC)进行动态测量。假设规模报酬可变且要素强度可以处置,则某行业d时段使用n种投入产生m种产出,则技术沿面就是每个特定产出的最小投入集合。根据Farrell的研究,效率变化指数(TEC)可以进一步分解为纯技术效率变化(PE)和规模效率指数(SE)。因此,全要素生产率指数变化又可以进一步分解为技术进步(TE)、纯技术效率变化(PE)和规模效率变化(SE)三部分。其中,技术进步(TC)是对决策单元从d到d+1时间段上技术边界移动情况的衡量,表示决策单元从d时间段到d+1时间段上最佳的追赶程度。技术进步(TC)大于1表示技术进步,小于1表示技术退步,等于1表示技术无变化;纯技术效率指数(PE)和规模效率指数(SE)的乘积表示技术效率指数(TEC),是在固定规模报酬和要素强度可处置的假设下,对决策单元从d到d+1时间段上最佳实践追赶程度的衡量。技术效率指数(TEC)大于1表示技术效率进步,小于1表示技术效率退步,等于1表示技术效率无变化。

在运用DEA-Malmquiet指数测度效率时,样本数应当是投入指标、产出指标数量之和的两倍以上,在本文中,样本数(30)要远高于投入指标、产出指标数量之和(6)的两倍,符合DEA-Malmquiet指数的运用条件。因此,本文运用DEA-Malmquiet指数构建评价我国科技型中小企业集群融资效率模型,并对我国科技型中小企业集群进行动态跨期的融资效率分析,研究科技型中小企业集群融资效率的模型创新。

三、样本数据来源与变量设定

(一)样本选取与数据来源

为满足指标数据的可测性与可获得性,本文的实证研究将以北京中关村科技园中在新三板(NEEQ)挂牌的科技型中小企业为例。首先,新三板市场不断完善,我国资本市场体系逐步形成了包含主板、创业板、场外柜台交易市场等在内的多层次资本市场体系。新三板的独特之处在于其主要面向创新性高、创业成长型中小企业,着力为中小企业融入资本而服务。其次,挂牌企业的财务数据是经过对外信息披露的,能够保证数据信息如实反映企业财务状况,具有一致的统计口径,提高数据的可靠性与真实性,有助于进行实证研究分析。

本文主要根据数据包络分析法的基本模型,对2012年在新三板(NEEQ)挂牌的30家北京中关村科技型中小企业集群的融资效率进行实证分析,样本期间为2012年至2014年,样本数据来源于Wind数据库和CSMAR数据库。

(二)变量设定

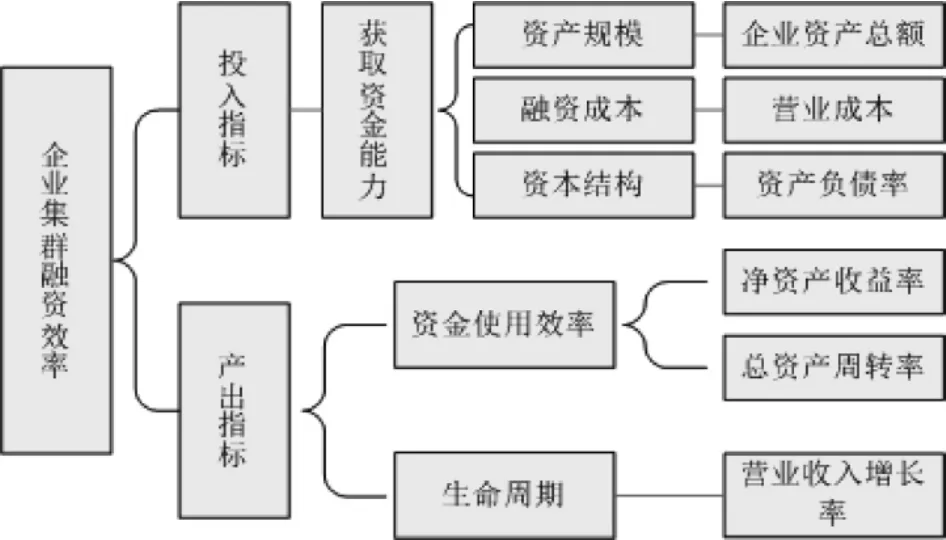

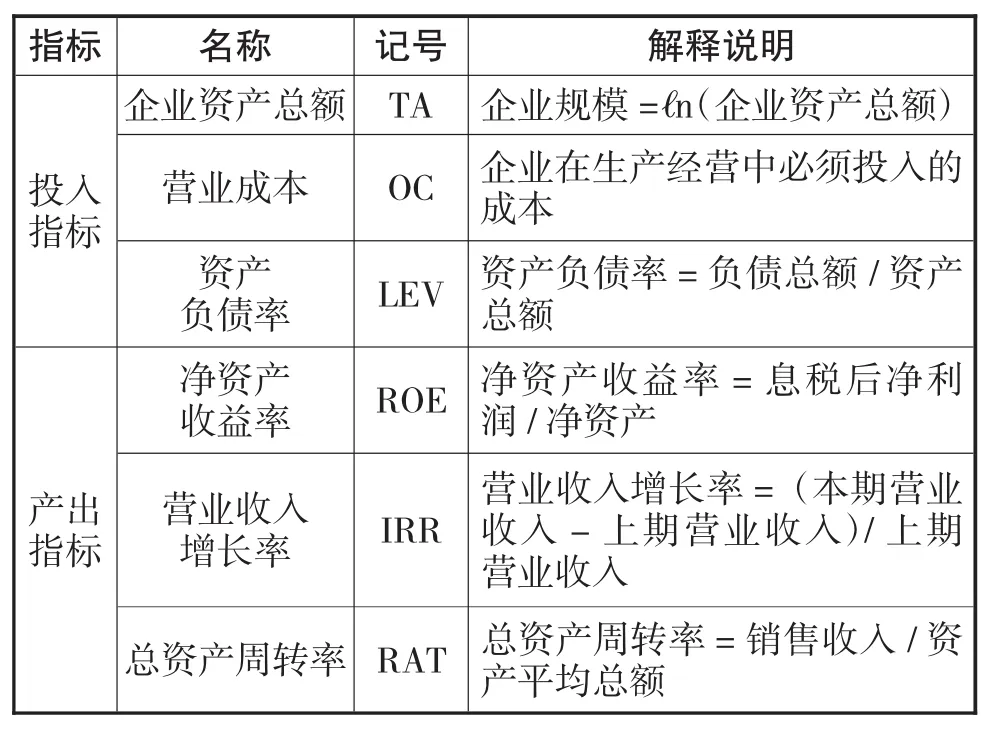

结合科技型中小企业的自身特点,从企业获取资金能力方面考虑,包括资产规模、融资成本、资本结构等微观企业因素,以企业资产总额(Total Assets)、营业成本(Operating Costs)和资产负债率(Leverage)为投入指标来反映企业获取资金的能力,以净资产收益率(Rate of Return on Common Stockholders'Equity)、营业收入增长率(Increase Rate of Business Revenue)和总资产周转率(Rate of Total Assets Turnover)为产出指标来反映企业的资金使用效率及成长周期性。

图1 科技型中小企业集群融资效率评价指标体系

企业资产总额(TA)代表企业的规模,是企业融资能力大小的标志。

降序最佳适应算法BFD(Best Fit Deceasing):是按照BF(Best Fit)算法进行装箱,不过该算法会先对货品按容量从大到小进行排序。

营业成本(OC)代表企业在生产经营中必须投入的成本,营业成本的多少决定产出和利润的高低,所以它反映的是企业对融入资产的运用能力。

资产负债率(LEV)是负债在总资产中的比例,是从资本结构层面评价企业的融资效率,衡量企业对债权人享有的债权进行抵押担保的程度。

净资产收益率(ROE)是衡量公司运用自有资本来获取收益的效率,该指标体现了企业获得净收益的经营能力。

营业收入增长率(IRR)是衡量产品的生命周期。如果营业收入增长率较高,则说明产品处于初创期或成长期,产品销量将保持强劲势头。如果营业收入增长率较低,则说明产品已经进入成熟期或衰退期,很难继续保持市场份额,需要企业进一步研发新产品。

总资产周转率(RAT)是综合评价企业总资产的经营和利用效率。周转率越大,销售能力越强。

表1 变量设计及解释说明

四、实证分析

(一)样本的描述性统计

对30家中关村科技型中小企业的投入产出指标进行描述性统计分析,整理结果见表2。

表2 变量描述性统计结果

表2是对中关村科技型中小企业集群按各项投入产出指标的描述性统计,可以看出各项指标均有所提高。具体到投入指标,企业资产总额在2012-2014年呈现大幅度增长,尤其在2013-2014年其增长率均值高达34.32%。同期营业成本与资产负债率均呈现小幅增长,在2013-2014年资产负债率增幅达到了22.93%,但三年来均在50%以下。资产负债率反映企业资本结构和资金运用能力,较高的资产负债率会使企业处于高风险状态,较低的资产负债率则会使企业资本结构不完善,资金利用率不高。资产负债率不高的主要原因可能是企业集群在融资管理方面重视不够,投入产出与企业规模不匹配,在经济下行压力较大时资金应对能力相对低下。

各项产出指标的明显特征是在2012-2014年均有所下降。其中,净资产收益率在2013-2014年下降幅度高达51.62%,笔者认为这与2012年欧债危机反复恶化、后金融危机时代有关,集群企业开发新产品、研发新技术难度较大,发展受到严重影响。同时,科技型中小企业集群具有研发投入较大、融资风险规模效应、产品生命周期过长等特点,导致其在短期内很难达到较高的净资产收益率、营业收入增长率、总资产周转率。

(二)原始数据的正规化

在进行实证分析时,运用DEA-Malmquist模型要求各指标为正值。在实务中,评价指标可能为负值,例如企业本年营业收入低于去年营业收入时,营业收入增长率即为负值。此时需要对原始数据按照公式进行正规化处理,使全部数据归到某一正值区间内。公式如下:

其中:mj=min(xij)

Mj=max(xij)

yij=[0,1]

(i=1,2,3,…,n)

以每家企业为一个DMU,将30家中关村科技型中小企业2012年、2013年、2014年共计90个DMU无量纲化后的数据导入DEAP2.1软件中投入主导型(input orientated)Malmquist指数对数据进行分析。

(三)企业集群融资效率评价

1、全要素生产率指数分析

表3 全要素融资效率评价结果

由表3可以看出,北京中关村科技型中小企业集群2012年至2014年的全要素融资效率(TFPch)呈整体上升趋势。从时间序列来看,以2012年为基期,其全要素生产率指数为1,2013年、2014年全要素生产率指数分别为0.969和1.241,均值为1.097。分析发现,在2012-2013年影响全要素融资效率的主要因素是技术效率变化(Effch),指数为1.093。将技术效率变化进一步分解为纯技术效率变化(PTE)和规模效率变化(SE),可以发现规模效率变化是技术效率变化上升的主要原因,指数为1.089,大于1,为全要素融资效率的提高做出较大的贡献。规模效率变化代表在现有投入下每一个生产决策单元进行生产而带来的生产规模上的变化,结合描述性分析,资金投入加大,而新产品、新技术的研发较为困难,导致集群企业规模扩张受限,说明规模效率变化是制约北京中关村科技型中小企业集群融资效率的关键因素。

在2013-2014年全要素融资效率进步的主要动力是技术进步(TE),指数为1.237。而规模效率变化指数为0.943,小于1,说明规模效率对全要素融资效率的贡献程度最低。原因主要是2012-2013年规模效率已有了较大幅度增长,指数为1.089,在此基数的基础上很难再有大幅增长。虽然2013-2014年规模效率呈现小幅下降,但是近三年平均值为1.013,说明规模效率在整体上呈现上升趋势。

2、规模收益分析

表4 2012-2013年融资效率评价结果

?

从表4的实证分析可以看出,2012-2103年中关村科技型中小企业集群中占比66.67%的中小企业呈现规模收益递增状态,企业集群中30家企业的规模效率指数均值为1.089,大于1,说明企业集群在提高科技型中小企业融资方面发挥着不可或缺的重要作用。产生规模收益递增的主要原因是企业集聚、生产规模扩大所带来的生产效率的提高,主要表现在形成集群、生产规模扩大以后,企业能够利用更先进的技术等生产要素,而小规模企业可能无法利用这样的生产要素。对于科技型中小企业而言,如果企业拥有研发成功的项目,而缺乏资金支持,则无法形成规模效益。企业或者通过较高成本融通到相应资金,在市场竞争中将影响企业的持续发展。

同时我们可以发现,在企业集群中的30家企业只有13家企业为全要素融资效率递增,全要素融资效率指数均值为0.969。究其原因,可能是由于缺乏发展资金,制约了企业的进一步发展和转化项目的顺利实施。企业如果获得充足的投融资资金,并且在实施转化项目时形成企业集群,规模效率会使其具有更大的产出,融资效率也将得到进一步的提高。

表5 2013-2014年融资效率评价结果

从表5的实证分析中可以看出,企业集群中的30家企业有16家为规模效率递增,较2012-2013年有小幅下滑。但是从全要素融资效率来看,30家企业中有23家为全要素融资效率递增状态,占比76.67%,均值为1.241,较2012-2013年相比增幅为28.07%。说明企业在形成集群、形成规模效应以后得到更大的发展空间,企业集群对于科技型中小企业在提高融资效率维度具有显著作用,为科技型中小企业的发展与成熟提供了强劲的内在动力。

五、结 论

固定资产规模小是科技型中小企业有别于其他企业的显著特点,无形资产比重大是科技型中小企业融资效率低下的重要原因,而信贷配给是科技型中小企业融资效率低下的直接原因。通过上述实证分析可以得出,2012年至2014年北京中关村科技型小企业集群普遍处于规模报酬递增阶段,资金缺口大,且融资效率与规模显著相关。综上所述,为了提高科技型中小企业融资效率,企业集群可以从自身融资规模建设、融资技术建设、完善金融结构、政府政策性扶持等方面着手,为企业发展寻求更好的动力机制。

[1]张燕玲.北京高科技中小企业融资效率研究.北京.北京化工大学.2008

[2]武娟.基于DEA-Malmquist方法的企业融资效率动态评价——以科技型中小企业上市公司为例.中国海洋大学.2012

[3]李欣.科技型中小企业融资效率动态研究——基于DEA-Malmquist的指数方法.财会通讯.2015(26)34-36

[4]孟媛,杨扬.我国科技型小微企业融资效率的实证研究.上海理工大学学报.2015(3)289-294

[5]宫兴国,赵桐.中小科技型企业研发融资效率评价与策略——以北方沿海城市上市公司为例.企业经济.2014 (11)21-24

[6]白杨敏.基于AHP-DEA模型的企业技术创新能力评价.统计与决策.2015(12)169-171

[7]王新红.我国高新技术企业融资效率研究.西北大学. 2007

[8]沈友华.我国企业融资效率及影响因素研究——基于国有企业和民营企业融资的比较分析.江西财经大学. 2009

[9]刘亦文,胡宗义.中国碳排放效率区域差异性研究——基于三阶段DEA模型和超效率DEA模型的分析.山西财经大学学报.2015(2)23-34

[10]李旭,秦耀辰.中国住宿业能源效率及其变化——基于DEA模型和Malmquist指数.河南大学学报(自然科学版).2015(1)41-47

Research on the Financing Efficiency of SMEs Cluster based on Science and Technology——A Case Study of Zhongguancun Science Park

LI Yan-lin,SUN Hai-tao

Qingdao Technological University,Qingdao 266520

This paper takes the small and medium enterprises in Zhongguancun Beijing science and Technology Park as the unit,and uses the data envelopment analysis (DEA)Malmquist index to measure the financing efficiency and dynamic changes of small and medium sized enterprises in Zhongguancun science and Technology Park in 2012-2014,the results showed that the total factor of SME financing efficiency,technical efficiency,scale efficiency on the whole showed a return increasing trend, after the formation of clusters and scale effect,with the demonstration that SMEs cluster based on science and technology have an effect on improving the SME financing efficiency rate significantly,which can provide greater development space for the enterprise.

SMEs Cluster based on Science and Technology,Financing Efficiency of SMEs Cluster,The Data Envelopment Analysis(DEA)Malmquist Index

F275

A

李衍霖,女,汉族,山东日照人,青岛理工大学商学院硕士研究生,研究方向:融资管理、业绩评价;山东青岛,266520孙海涛,男,汉族,山东济宁人,青岛理工大学商学院教授、硕士研究生导师,研究方向:融资管理、业绩评价