基于资金流、物流、信息流匹配原则的反洗钱监管以信用证支付方式为例

2016-01-24薛耀文

薛耀文,贾 超,刘 娜

(1.山西师范大学 经济与管理学院,山西 临汾 041004;2.山西信托股份有限公司,太原 030024)

国际贸易的主体多、交易环节复杂、时空跨度大、国内法与国际法(包括国际条约、公约、惯例等)有兼而适用等特性,加之联手打击跨国洗钱犯罪的国际司法援助制度的不完善,使得国际贸易对洗钱者存在着巨大的诱惑力。[1]国际贸易逐渐成为洗钱的一种载体,成为跨境洗钱的首选途径。

在国际贸易过程中,最为常见的一种支付方式便是信用证。信用证是开证行的一项确定承诺,即对符合其条款规定的交单予以兑付。无论在发达国家还是在发展中国家,国际贸易结算采用信用证方式已占很大比重。信用证业务自身的复杂性和游离于基础合同的独立抽象性加重了风险防范和金融监管的难度,信用证的独立性决定了其独立于可能作为其依据的销售合同或其他合同之外的交易,信用证下的单据交易独立于具体的实物交易。因此,信用证支付方式容易被犯罪分子用于从事非法买卖、跨国(境)资金转移等非法活动。

在我国,关于信用证交易的洗钱研究还比较少,从物流、信息流、资金流匹配角度研究信用证交易下反洗钱监管的研究更是鲜有涉及。正是基于这种原因,本文提出信用证交易洗钱下的“三流”关系演化模型,从中找出可疑点,提出同步监管思路,希望能够对监管部门进行更全面的监管有借鉴意义,防范信用证交易洗钱的发生。

一、典型案例分析

(一)典型案例提取

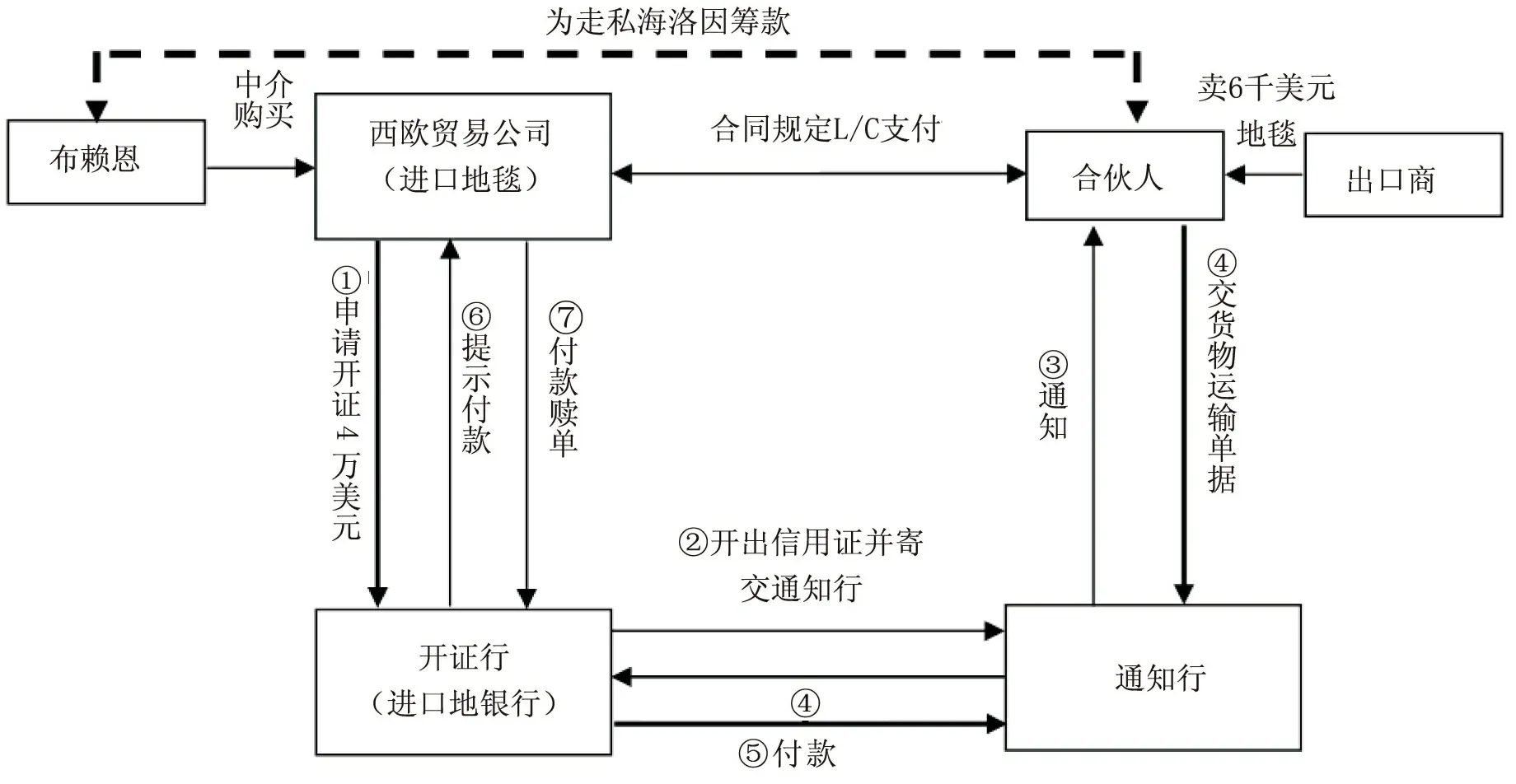

1.布赖恩信用证洗钱案。[2]166—177布赖恩通过中介购买了一家注册经营项目为进口地毯的西欧贸易公司,并以方便贸易为名在一家银行开立了一个账户。

账户开立不久,布赖恩与银行联系,声称有一笔20卷地毯的生意,请求银行开立一项信用证,金额为4万美元,他告诉银行,他的两个合伙人约瑟夫和理查德正在出口国检查货物,之后他们会向银行出具一份单据,要求银行方面在运输单据指明的三周运货期内支付货款(见图1)。

图1布赖恩信用证洗钱案流程图

这家银行在收到从国外打来的保证金后便将信用证开好。又过了十天,货物运输单据也到了。这时银行发现,货物运输单据上显示的地址与布赖恩的贸易公司地址明显不符,而且单据显示的货物金额是6千美元而不是4万美元。十个月以后,从海关得知,布赖恩等人十个月前因为使用游艇走私大麻而被捕。从他们住处搜到的文件表明他们正在为大量走私海洛因筹款。海关调查员判断,布赖恩等人很有可能将毒品藏匿在那批地毯中,通过正常的贸易渠道运进国内。通过该过程,布赖恩及其合伙人(出口商)就将至少3.4万美元的海洛因赃款变为合法的地毯出口收益。

2.牟其中事件。1995年初,南德集团前期贷款陆续到期,牟其中为偿还债务,与时任澳大利亚澳华公司经理何君共同策划以虚构进口贸易的方式,达到非法获取银行资金的目的。当何君在武汉联系到湖北省轻工业品进出口公司(下称湖北轻工)后,牟其中即指使姚红、牟臣持其签发的“授权委托书”到武汉与何君具体商谈开证事宜。1995年7月,牟其中以南德集团法人代表的身份,与湖北轻工签订了代理进口货物总金额为1.5亿美元的委托代理进口协议,并由何君编造虚假的外贸进口合同,通过湖北轻工为南德集团从中国银行湖北分行(下称湖北中行)对外开立180天的远期信用证。1995年9月以后,牟其中先后又开出27单信用证。

据查实,1995年8月15日至1996年8月21日期间,南德集团采取虚构进口货物的手段,通过湖北轻工在湖北中行共计骗开信用证33份,开证总金额8000多万美元, 实际承兑信用证31份,非法洗钱的金额高达7500万美元。南德经济集团从中支取2200万美元,416万元人民币用于返还债务及集团业务;余款用于循环开立信用证、支付利息及手续费,造成实际经济损失3550万美元。[3]

(二)信用证交易下洗钱的可疑行为特征

基于信用证交易的企业资金异常流动大多具有洗钱、信用证诈骗和伪造单据的多重违法性,同时又因其表面上合法的外衣而具有更大的隐蔽性和欺骗性。根据大量的案例分析,笔者从中得出以下可疑行为特征:

1.信用证或附随的单据、文件的伪造和编造。使用伪造、编造的信用证行骗,可以使买方骗取卖方货物或卖方骗取买方开出信用证,也可以直接骗取银行付款。伪造、编造附随的单据、文件,即伪造、编造与信用证条款相一致的假单据和假文件。[4]

在信用证交易的可疑行为中,使用伪造、编造的信用证或附随的单据、文件等一般都是出口商与进口商密谋后以此种方式将非法的资金变成合法的资金,或者利用伪造的单据骗取银行的付款。信用证的性质和特点决定了通过信用证实施的资金转移是简便易行的,而且既然进出口双方是合谋,那就很少发生进口商拒付货款的情况。基于虚拟信用证转移资金的流程(归结为图2),此时信用证交易下的信息流与资金流、物流出现了明显的不匹配。[5]

2.远期信用证被用于犯罪活动的过程中,进口委托人利用信用证套取资金。因为远期信用证中银行不收取保证金,只需要提供担保人,这时可疑的洗钱特征就表现为:进口委托人欺骗进口代理,利用进口代理有外贸经营权,有开证行的免保授信额度,为其开立远期信用证。信用证受益人早已接受进口委托人的指令,按信用证要求炮制假单据,信用证受益人到议付行交单和将开证行已承兑汇票交议付行贴现,然后按进口委托人的要求将款项汇出。

3.循环信用证。如果合同项下的标的物是分期向同一个客户装运且品种、数量、发货时间是明示的,价格或者确定价格的方法也是明确的,通常就采用循环信用证付款。此时,可疑的特征表现为:(1)分期分批发运的货物在较长时期内价格保持不变,同时要求银行凭循环信用证或者备用信用证按期支付;(2)按照明显偏离货物正常价值的超低价格装运“虚拟”货物,伪造单据进行欺诈。如利用循环信用证周期长、隐蔽性强、不易察觉的特点,骗取银行开具180天远期循环信用证进行诈骗活动。[6]

4.信用证金额与提交的单据金额不符。如出口方提交给银行的运输单据与开立的信用证上的金额是不相符合的,这也是信用证洗钱的一个可疑行为特征。在这种情况下,“资金流—信息流”出现了明显的不匹配,如果银行能够对此现象严格把关的话,这样的可疑行为是可以被察觉的。所以,银行对于缺乏起码的国际贸易相关知识而又企图使用信用证等金融、贸易工具的人员需要加强关注。

二、信用证交易下的“三流关系”

(一)资金流、物流关系模型

信用证交易下的“资金流—物流”关系一般情况下表现为:(1)进口商向银行申请开立信用证,并支付一定金额的押金;(2)银行审单后付款给出口商;(3)银行付款给出口商之后向进口商提示,进口商付款赎单;(4)最后出口商将货物发给进口商,交易过程完成。

但在远期信用证下,“资金流—物流”关系跟一般情况下有所不同,主要表现在远期信用证在开证时只需要进口商提供担保人,银行是不收取保证金或押金的;并且在采取远期信用证支付时,进口商是先取货后付款的。

(二)资金流、信息流关系模型

在信用证的交易中,资金流和信息流的关系是复杂而又密不可分的。两者的关系具体表现为:(1)进口商和出口商共同签订贸易合同,规定按L/C支付。其中,在签订贸易合同的过程中,信息流还体现在了双方交易前的准备、磋商,合同的签订等。并且磋商的过程包括邀请发盘、发盘、还盘、接受,而发盘和还盘是不可或缺的步骤。(2)进口商向开证行申请开证并交押金。(3)开证行开出信用证后寄交通知行。(4)通知行通知出口商,出口商按信用证装船、制作单据送交议付行。(5)议付行收到单据后,经审单无误,将货款垫付给出口商。(6)开证行审单后付款给议付行。(7)开证行通知进口商付款。(8)进口商付款赎单。具体关系模型如图2所示:

注:实线表示资金流;长划线表示信息流,其中①③④⑦表示信息流,其余的为资金流。

图2 “资金流—信息流”关系模型

(三) 物流、信息流关系模型

在信用证交易下的“物流—信息流”关系中,主要体现了信息流的详细过程,即进口商与出口商在签订合同过程中的信息沟通,其中包括邀请发盘、售货发盘(即发价、报价)或购买发盘、还盘(又称还价或反要约)、接受。在这四个信息环节中,售货发盘或购买发盘、接受是不可缺少的步骤。

(四)“三流”关系模型的提出

通过上述“三流” 相互之间关系模型的提出,可以看到在信用证交易下资金流、物流、信息流是有机统一的。信息流提供及时准确的信息,资金流按照需求有计划地完成货物价值形态的转移,物流按照资金流的要求完成货物使用价值即货物实体的转移过程,从而使得“三流”构成了信用证交易活动中不可分割的整体,共同完成着商品流通的全过程。三者的关系可以表述为:以信息流为依据,通过资金流实现货物的价值,通过物流实现货物的使用价值。

“三流”关系的模型主要有以下几个过程:(1)进口商与出口商共同签订合同,规定按信用证的方式支付货款;(2)进口商向银行申请开立信用证并提交押金、保证金等;(3)银行开出信用证后通知出口商;(4)出口商接到通知后按信用证装船,并制作运输单据送交银行议付:(5)银行审单后按汇票金额扣除利息垫付货款给出口商并将汇票单据寄交开证行;(6)银行向进口商提示付款;(7)进口商付款赎单;(8)出口商与进口商最终完成货物的交付。

在“三流”关系模型中,①③④⑥主要体现了信息的流程;②⑤⑦则体现了资金的流动方向;而⑧体现了最终物流的去向。其模型建立如图3所示:

注:实线为资金流;短划线为物流;长划线为信息流。

图3 “三流”关系模型

三、信用证交易洗钱下的“三流”关系

在本文前面部分提出了信用证交易下的“三流”关系模型,根据典型案例的提取可以看出,在洗钱的情况下,“三流”关系出现了一些异常的表现。

在信用证交易洗钱下的“三流”关系中,“资金流—物流”关系容易出现问题。由于进出口商在私下已经勾结利用信用证进行洗钱,所以他们很可能假借贸易之名进行洗钱,那么资金流和物流的关系中,只有资金的流动,缺少了物的交换,即在信用证洗钱中体现出了无真实贸易的这个可疑特征。例如在案例二中,进出口商因为需要非法获取银行资金,而共同策划了以虚构进口贸易的方式进行洗钱,在交易过程中,完全没有货物的存在,因此,上述模型中的第⑧环节即物流也就不会存在了。

在“资金流—信息流”关系中,容易出现资金流和信息流的不对称,特别是出口商与银行之间出现问题的可能性最大。因为在洗钱过程中,出口商一般都是与进口商事先协商好了以信用证洗钱,那么出口商在第④环节提交单据的时候,一般都会在单据上做手脚,制造假单据给银行议付,这就体现了信用证洗钱中使用伪造、编造的信用证或附随的单据、文件的可疑行为,而此时的银行只会根据单证一致或单单一致就将资金付给了出口商,从而使得洗钱者能够顺利完成洗钱活动。还有一点就是在第①环节中,进出口商合谋用信用证洗钱时,通常已经事先商量好了伪造单据的金额,这样才能防止在信息流中出现问题,导致资金流不能顺利经过银行到达出口商的手中。

四、同步监管路径

政府在整个监管过程中处于监管主体的地位,作为信用证交易洗钱中的监管部门,银行、海关、外汇局应该在政府的指导下,各自提高自身的意识,并且三方应该通力合作,紧密结合,以更好地克制洗钱活动的猖獗,减少国家的财产损失。[7]预防和打击基于信用证转移资金的犯罪行为,重点在于强化银行内控制度、发挥海关的关键作用、外汇局积极配合、相关法规制度建设,并寻求“四者统一”(如图4所示)。

图4同步监管示意图

(一)强化银行内控制度

信用证是买卖双方基于银行信用建立起来的一种相互信任机制,这就注定了借助信用证交易进行的洗钱行为必须通过正规的、合法的银行系统来实现,可以说银行对于信用证交易的可疑行为辨识起着举足轻重的作用。所以,银行要强化内控制度,从申请人、开证行、信用证种类、装运期/有效期规定、单证要求、转让条款、款项让渡、语言表述以及商品描述、贸易术语、成交金额、运输与保险等方面加强审核,一经发现疑点即予核实、上报,防患于未然。[8]另外,鉴于信用证的跨境、跨行交易性质,要加强银行间的信息沟通,寻求遵守银行保密法与减少信息不对称之间的统一。[9]

(二)发挥海关的关键作用

信用证交易多为跨国交易,所以海关也成为不可或缺的监管主体之一。其基本任务是根据本国法律、法规,监管进出境的货物、行李物品、邮递物品和其他物品,征收关税,查禁走私,编制海关统计和办理其他海关业务。鉴于信用证的性质和自身特点,对于银行方面产生的监管漏洞应由海关等监管部门进行弥补。

(三)外汇局的积极配合

客户利用远期信用证套取的资金挪做他用,到期时无力偿还,将会导致银行巨额垫款,同时造成国家外汇的大量流失。因此外汇局也是监管过程中不可缺少的一个主体。开展信用证售付汇业务的检查,打击利用无真实贸易背景信用证进行融资及骗汇活动,是外汇局的重点职责。

(四)相关法规制度建设

要以专门条款明确规定,当银行、海关、外汇局等部门知道、怀疑或者有理由怀疑基于信用证的交易时,可以行使拒付权及检查权,同时要明确提供可疑信息的免责条款。[10]

目前我国在信用证交易的洗钱方面的研究还比较少,特别是针对信用证交易过程中的"三流"关系的研究更是鲜有学者涉及,因此,应当进一步完善对信用证交易洗钱的研究,尽快完善有关方面的法律、法规,寻求更加具体、完善的同步监管思路,以减少信用证交易的洗钱活动的发生。

[1] 高增安.国际贸易可疑洗钱行为透析[J].财经科学,2007,(3).

[2] 欧阳卫民.中外洗钱案例评析[M].北京:法律出版社,2005.

[3] 黄海冬.从牟其中一案看远期信用证诈骗[J].国际经贸,2000,(3).

[4] 宋媚.反洗钱监管与监测的方法研究[D].太原:太原科技大学,2007.

[5] 董瑾.国际贸易理论与实务(第三版)[M].北京:北京理工大学出版社,2006.

[6] 薛耀文.金融网络中资金异常流动监测研究[D].上海:上海交通大学,2006.

[7] 黄火生.信用证业务要完善监管[N].金融时报,2002-10-14.

[8] 季刚.关于改进信用证监管方法的思考[J].中国外汇管理,2000,(1) .

[9] 常树民.金融业反洗钱问题研究[D].江西财经大学,2004.

[10] 王超.完善中国信用证法律体系的立法思考[J].商业研究,2003,(19).

[11] 高增安.国际贸易基于信用证交易的洗钱分析[J].经济学家,2008,(2).