内部控制、多元化经营与超额现金持有

2016-01-15林钟高卜继栓

林钟高,郑 军,卜继栓

(安徽工业大学 商学院,安徽 马鞍山 243002)

一、引 言

关于公司现金持有行为的经验研究,主要是从融资优序理论(信息不对称)和自由现金流量理论(代理成本)出发,研究财务特征或者公司治理特征对现金持有行为的影响[1],就内部控制对现金持有行为的影响均鲜有涉及。事实上,内部控制作为企业现金管理中最直接的制约机制,对于现金的使用和分配具有重要的监督与制约作用,是缓解二者矛盾冲突的重要途径。因此,深入考察内部控制与超额现金持有的关系,既提供了企业现金持有代理理论的新证据,也是对内部控制经济后果研究的一个补充。

与此同时,我国上市公司多元化经营的迅猛发展同样也吸引了研究者的关注,但是学者们的聚焦点大多集中在多元化经营的经济后果方面,关于多元化影响因素的经验研究则相对较少。一方面,截至目前,并没有文献研究内部控制对上市公司多元化经营行为的影响,内部控制在多元化经营的决策过程中究竟产生什么样的作用是一个值得思考和研究的问题。另一方面,现金持有水平的决策价值和近年来屡战屡败的多元化现实及其企业难以割舍的多元化情怀,使得对二者关系的研究成为公司投融资决策的现实需要。尽管目前关于多元化经营对企业现金持有的影响已经积累了较多的经验证据[2-5],但是这些文献并没有考虑多元化经营的相关性、多元化的内生问题以及这些问题对超额现金持有的可能影响。本文在考虑多元化的内生性以及相关性基础上,拓展和深化了多元化对超额现金持有的影响。

鉴于以上分析,本文尝试将公司治理特征和公司财务特征联系起来,探析内部控制质量和公司多元化经营对公司超额现金持有行为的交互影响。本文可能的贡献在于:(1)进一步丰富了现金持有行为研究的文献。现有文献主要围绕现金持有的价值进行研究,较少关注超额现金持有的影响因素和行为动机,本文的研究弥补了这方面文献的缺损,为现金持有行为研究范围的拓展提供有益视角。(2)拓展了内部控制经济后果的研究领域。以往的研究更多的是从外部特征及其制度环境着手,本文则首次从内部控制的视角展开研究,揭示了建立健全内部控制的必要性与重要性——通过抑制盲目多元化扩张,提高多元化经营效率,降低多元化的代理问题。这既呼应了内部控制战略目标的落地需要,又拓展了内部控制经济后果的研究领域。(3)比较合理地解决了多元化和现金持有研究中的内生性问题。本文尝试将上市公司的多元化经营行为区分为相关和不相关的多元化,在此基础上研究内部控制机制对多元化经营行为的影响及其此间企业超额现金持有水平的变化,既丰富了多元化经营的影响因素以及经济后果的文献,而且通过二阶段回归模型比较合理地解决了多元化的内生性影响,使得研究结论比较切合实际,对企业多元化实践也有较好的指导价值。

二、理论分析与研究假设

(一)内部控制与超额现金持有

作为内部治理机制的一种,内部控制可以通过降低经营风险,削弱持有现金的预防性动机;通过提高信息披露质量,降低现金持有的收益。同时,作为降低代理成本的重要内部治理机制,内部控制对于管理者利用现金谋取私利、构建商业帝国等行为具有重要的防范作用。

第一,从内部控制降低现金持有的预防性动机来看。谢志华[6]认为,内部控制是以风险管理为起点的,虽然内部控制的层次从员工层面提升至管理层、治理层层面,内部控制的目的从保障财物安全性、信息真实性,延伸至保证经营效率乃至战略的正确性,但风险管理和控制作为贯穿内部控制的核心主线从未改变,内部控制所控制的对象和目的是预防和降低治理风险、经营风险和作业风险。现金流作为企业经营和投融资活动的宗旨和核心,“现金为王”集中反映了企业的经营管理效率与风险抵御能力,过高或者过低的现金流,都偏离了公司现金管理的宗旨。内部控制作为企业一项重要的风险控制机制,有助于合理规划和控制现金流,提高企业现金持有的经营管理水平和风险防范能力,从而显著降低超额现金持有的预防性动机。

第二,从内部控制提高信息披露质量来看。信息不对称导致公司外部融资成本显著提高,带来了融资约束问题,导致公司更倾向于积累过多现金[7],以免因融资约束问题而导致未来投资机会的流失。内部控制作为一种减少公司与外部投资者之间信息不对称的制度安排,从预测风险和流动性两个方面完善信息披露,有助于降低信息不对称程度,缓解融资约束,降低融资成本[8-10],从而有效提高上市公司的信息披露质量,进而使得企业不必在内部积累过多的资金,现金只是一种企业内部留存收益与投资资本之间的缓冲物,现金持有量会有所降低。

第三,从内部控制降低代理成本来看。在中国目前转型经济环境下,对外部投资者的法律保护机制还不健全,公司持有的现金所具有的易侵占等特性使得通过超额持有现金成为大股东及管理层侵害中小投资者利益的重要渠道。首先,现金持有可以降低公司资金断裂、债务困境等流动性风险,使得厌恶风险的管理者的职位安全得到有效保障,降低了管理者个人的职业投资风险,满足了其对自身职业生涯的追求[11],为其在职消费、过度投资、构建商业帝国提供重要机会。[12]其次,现金持有可以增强管理者投融资决策的灵活性,资金调度更为便利,减少或者规避外部资本市场的监督和控制。[11]最后,大股东也存在着流动性资产偏好以方便其进行资产转移等利己行为,使其更容易地获取控制权私有收益[13],从而导致公司的现金持有水平偏离应有水平。[14]魏明海等[15]研究指出,内部控制通过提高财报可靠性,降低会计选择的机会主义行为,约束并限制经理人或大股东操纵会计信息以及各种利益侵占行为,最终达到降低代理成本的效果。因此可以预期,具有降低代理成本作用的内部控制会限制上市公司持有超额的现金。综上所述,提出研究假设1。

H1:高质量的内部控制可以显著地抑制超额现金持有。

(二)多元化经营与超额现金持有

根据Opler等人[1]的研究,公司现金持有水平的确定取决于持有流动资产的边际成本和边际收益——持有现金的成本包括管理者自由裁量权产生的代理问题以及资本闲置的机会成本,持有现金的收益则包括降低外部融资交易成本、减轻外部资本市场代理成本。首先,多元化经营降低现金持有的收益。多元化经营形成的内部资本市场为资金的重新配置提供了条件,企业可以通过内部资本市场将资金从现金流充足而缺乏投资机会的分部转移至拥有良好投资机会但是现金流资源匮乏的分部,更好地满足资金需求,降低外部融资施加的约束与限制[16,4];并且受益于多元化经营公司的较大规模,企业可通过出售非核心部门的资产获取低成本的资金,降低外部融资成本,降低现金持有收益。其次,多元化经营会提高现金持有的成本。多元化公司内部体系的过度投资、寻租等提高代理成本的行为层出不穷,提高了持有现金的成本。Stein[17]指出,多元化公司拥有更多的现金流可供支配,这成为管理者过度投资的重要诱因。与此同时,与专业化公司相比,多元化公司多出了总部与分部经理之间的委托代理关系。Scharfstein 和 Stein[18]的研究指出,多元化企业高层经理和各分部经理间存在委托代理关系,分部经理的寻租行为会提高其谈判能力并使其向高层经理索取更多的补偿;但是由于高层经理也只是投资者的代理人,因此这种补偿无法采取货币的形式,只能通过给分部经理分配更多资源的方式进行。同时,由于信息不对称,各个分部的经理往往会尽其所能地利用其信息优势向总部索取过高的内部资本投入和报酬,这些必然会导致资源配置的无效率。[19]

Duchin[2]对美国资本市场上的相关研究发现,从1990~2006年,美国多元化公司总资产中的11.9%以现金形式存在,而专业化公司持有的现金则至少达到其总资产的20.9%。究其原因,对于在不完美的资本市场中生存、发展的公司来说,由于难以及时筹措充裕资金来满足稍纵即逝的未来投资机会,因此会考虑通过积累现金来满足未来的投资机会,然而将现在的现金用于将来的投资是有代价的——由于融资摩擦的存在,公司必须放弃现在的有价值的投资机会。多元化经营影响现金持有源于其对投资机会的联合分布、部门间的现金流产生的影响——当各部门间的投资机会相关性较小时,多个部门同时拥有相同的多个投资机会的可能性会降低,这降低了现金持有的边际价值;当各部门间的现金流相关性较小时,多个部门同时面临现金流短缺冲击的可能性会降低,现金持有的边际价值和预防性动机会有所降低;最后,考虑投资机会和现金流对现金持有的联合影响,当现金流和投资机会之间的相关性较高时,内部产生的现金流即可为投资机会提供资金来源,不必持有过高的现金。Subramaniam等[3]从互补性成长、资产出售和势力成本或代理成本三个角度较为系统地分析了多元化经营降低现金持有的原因:(1)多元化公司部门层面的互补性、成长机会以及内部资本市场的有效性,降低了持有现金的边际收益;(2)对于拥有较多廉价且易变现资产的公司来说,资产出售成为其低成本的融资渠道[20];(3)多元化公司存在着更为严重的代理问题——部门经理存在着对公司整体资源的攫取倾向[21],影响力、势力较大的部门可以获得更多的资源从而为过度投资问题的产生埋下隐患,最终提高了持有现金的边际成本。综上所述,提出研究假设2。

H2:多元化经营可以显著地抑制超额现金持有。

(三)内部控制、多元化经营与超额现金持有

尽管实现企业战略已经成为内部控制的核心目标,但是在实施多元化这一战略的过程中,内部控制扮演着什么角色至今鲜有文献涉及。多元化经营战略的实现是一个较为漫长的过程,既需要充分的资源投入,也需要管理者能力、治理结构的匹配,在这个过程中,具有降低代理成本、保证运营效果、优化治理结构作用的内部控制必然会对多元化经营产生影响。

首先,从多元化经营的动机来看,高质量的内部控制会对多元化经营的不良动机产生抑制作用。尽管已有研究指出多元化经营有多种动机,譬如资源充分利用动机、协同效应与范围经济动机、市场势力动机以及管理者私利动机等,但是无论出于何种动机,都离不开管理者的决策。刘志远等[22]、卢闯等[23]针对我国企业多元化经营动机的研究均指出,我国的多元化经营更可能是代理问题的表现——控股股东通过多元化经营为其进行财富转移搭建渠道,实现关联公司互相担保、构建复杂的组织、降低信息透明度等旨在掏空上市公司的行为,即我国多元化经营的动机属于管理保护(机会主义)假说。基于此,具有约束管理层和大股东掏空上市公司行为作用的内部控制可能会降低上市公司的多元化经营程度。

其次,从多元化经营的不良经济后果来看,高质量的内部控制具有降低多元化经营程度负面效果的作用。多元化经营的效果与外部的市场环境和内部的公司治理背景息息相关。[5]我国作为新兴加转轨的经济体,具有法治环境不完善、公司治理机制不健全、制度环境不完备等特征,我国的多元化经营存在更为严重的代理问题——管理者机会主义行为、较高的内部协调成本以及内部资本市场失效等,这严重损害了公司绩效。姚俊等[24]实证检验表明,我国企业高度多元化不仅无法克服外部市场的低效率,反而带来了更严重的代理问题,抵消了多元化的优势——多元化并不能给股东带来投资收益,相反,多元化经营负面影响了资产的增值。作为公司内部治理机制的内部控制,保证经营效果是其重要的目标,因此可以合理预期高质量内部控制可以降低多元化经营程度。

最后,从内部控制的构成要素来看,高质量的内部控制会对多元化经营产生抑制作用。多元化经营作为一项管理层的综合决策成果,其在最初的设想、初步计划直至最后的付诸实施都离不开内部控制的控制、约束和监督。(1)从内部控制的内部环境来说,高质量的、完善的内部控制机制可以有效保证多元化公司组织内部的机构设置和权责分配的合理性。(2)从内部控制的风险评估和控制活动来说,高质量的内部控制机制能够及时识别、科学分析并评价影响多元化经营的风险因素、并采取控制策略和活动。(3)从内部控制的信息与沟通以及对控制的监督来说,高质量的内部控制机制需要及时、准确、完整地收集与多元化经营管理相关的各种信息,使这些信息以合适的方式在有关层级之间进行及时、有效的传递、沟通,并通过定期、专项监督检查对内控的健全性、合理性进行监督检查与有效评估。总之完善的内部控制会抑制多元化经营程度。

综上所述,由于我国上市公司的多元化经营行为大多源于管理者追求一己私利的需要,其带来的经济后果大多是公司绩效的损害,因而高质量的内部控制会抑制多元化经营程度。但是如果考虑多元化经营的相关性,内部控制可能会产生不同的影响。相关多元化经营是指新涉及的业务与原有业务在技术、市场等方面存在着相互关联、“战略匹配”的关系,譬如以同一技术为核心发展多元化——利用制冷技术生产冰箱和空调;以同一市场为核心发展多元化——针对建筑业用户生产多种建筑机械等。非相关多元化是指新拓展的业务与原有业务之间没有战略适应性、行业关联性的多元化行为。与不相关多元化经营相比,相关多元化经营是基于充分利用资源、实现协同效应与范围经济、增强市场势力动机的,并不会损害公司绩效(胡旭阳和史晋川,2008;林晓辉和吴世农,2008等)。[25,5]不同于非相关多元化大多通过收购、兼并等实现多元化战略,相关多元化则更多地通过内部发展方式实施,更强调也更容易实现各部门之间的相互协作,不用承担非相关多元化下的较高的兼并整合成本,其组织结构跨度也相对较小,透明度相对较高,信息的沟通与传递相对更有效率,因此高质量的内部控制会抑制非相关多元化经营,而对相关多元化经营没有显著的抑制作用。因此我们提出研究假设3。

H3:高质量的内部控制可以显著降低多元化经营程度;由于高质量内部控制对多元化经营的显著抑制作用,多元化经营并不能降低超额现金持有,而是显著地提高超额现金持有。

H3a:高质量的内部控制可以显著降低非相关多元化经营程度;由于高质量内部控制对非相关多元化经营的显著抑制作用,非相关多元化经营并不能显著地降低超额现金持有,会显著地提高超额现金持有。

H3b:高质量的内部控制不能显著降低相关多元化经营程度;由于高质量内部控制对相关多元化经营不具有显著的抑制作用,相关多元化经营能够降低超额现金持有。

三、研究设计

(一)样本选择

本文选用2007~2013年沪深两市A股上市公司为初选样本,剔除金融保险类上市公司、ST和PT类公司以及相关财务数据缺失的公司,最终得到6497个观测值。公司的财务数据来源于Wind和CSMAR数据库。为了避免极端值可能对实证结果产生的影响,本文对回归模型中所有连续变量进行了上下1%的Winsorize 缩尾处理。数据前期处理工具为EXCEL 2010,统计计量软件为STATA 11.0。

(二)模型设定与变量定义

为了检验内部控制(多元化)对超额现金持有的影响,我们设定研究模型(1):

Absiaexcashit=α0+α1IChighit(Divit)+α2Tobinqit+α3Cfit+α4Nwcit+α5Bankdebtit+α6Debtstrit+α7Roeit+α8Sizeit+α9Levit+α10Shr1it+α11Shr2_10it+α12Boardit+α13Mshareit+α14Capexit+α15Dividendit+α16Tangit+α17Soeit+α18Mrkindexit+ΣriYeari+ΣriIndi+εit

参考Dittmar等学者[26]以及辛宇和徐莉萍[27,28]等人的研究,以t年末i公司现金及现金等价物/(t年末i公司总资产- t年末i公司现金及现金等价物)的自然对数计量t年末i公司现金持有水平(Cash)。为了剔除行业的影响,将上式计算出的第t年i公司的现金持有减去其所在行业当年现金持有水平的中位数,计算结果即为行业调整后的公司现金持有水平(Iacash)。借鉴辛宇和徐莉萍(2006a)[27]的研究,以行业调整后的公司现金持有水平(Iacash)为因变量,通过基于财务特征的现金持有水平估计模型估计上市公司的正常现金持有水平*超额现金持有估计模型中所采用的指标包括:公司规模Size,以年初总资产的自然对数计量;财务杠杆Lev,等于年初总负债除以年初总资产;总资产周转率Turnover,以年末销售收入净额与年末总资产均值的比值替代;资产现金流量回报率Cf,等于年末经营现金净流量除以年末总资产均值;成长率Growth,用总资产增长率来衡量;是否支付股利 Dividend,如果公司在当年的年度报告中宣布发放股利,取值为1,否则为0;融资需要虚拟变量Efn,如果公司在之后3年进行过配股或增发,取值为1,否则为0。:

Iacashit=θ0+θ1Sizei,t-1+θ2Levi,t-1+θ3Turnoverit+θ4Cfit+θ5Growthit+θ6Dividendit+θ7Efnit+εit

上述估计模型的残差(Iaexcash)的绝对值即为第t年i公司的超额现金持有水平(Absiaexcash),即上市公司实际现金持有水平与正常现金持有水平之间的差异或偏离程度。

根据已有的研究(韩忠雪和周婷婷,2011;王福胜和宋海旭,2012;陈立泰和徐静,2012等)[29,30,4],我们控制了公司财务特征、公司治理等因素对超额现金持有的影响(见表1)。根据假设1,预期内部控制IChigh的符号显著为负。根据假设2,预期多元化经营Div的符号显著为负。

为了检验内部控制对多元化经营的影响,我们设定研究模型(2):

Divit=β0+β1IChighit+β2Sizeit+β3Levit+β4Tobinqit+β5Opriskit+β6Liqit+β7Mrkindexit+β8Ageit+β9Soeit+ΣriYeari+ΣriIndi+εit

模型(2)的被解释变量为多元化经营Div,分别以虚拟变量Divdum以及赫芬达尔指数HHI计量是否多元化经营以及多元化经营的程度;进一步地,考虑多元化经营的相关性,我们将多元化经营分为相关多元化经营DR以及非相关多元化经营DU。

1.是否多元化经营虚拟变量(Divdum)。借鉴林晓辉和吴世农(2008)[5]的研究,若上市公司经营项目所跨行业数目为1,并且以行业大类(单字母加二位数字代码)计算的某类业务收入大于等于主营业务收入的90%,则Divdum取值为0,否则取值为1。

2.多元化经营程度赫芬达尔指数(HHI)。赫芬达尔指数HHI=1-∑Pi2,其中Pi为来源于i行业大类的收入占总收入的比重。多元化程度越高,赫芬达尔指数HHI就越高;当公司实施专业化经营时,该指数值为0。

3.相关与不相关多元化经营程度。借鉴林晓辉和吴世农(2008)[5]的研究,以下式计算相关多元化经营程度(DR)以及非相关多元化经营程度(DU):

其中,DRj为公司行业集j内部的多元化程度;m为n个行业种类所属的行业集数目(n≥m);pj为行业集j的收入之和在公司主营业务收入中的比重,以行业门类为准划分行业集,由于制造业公司占了上市公司总数的绝大多数,因此对于制造业以次类为准划分行业集。

根据姜付秀(2006)[31]等人的研究,我们控制了财务特征等变量对多元化经营的影响(见表1)。根据研究假设3,预期多元化经营虚拟变量(Divdum)以及赫芬达尔指数(HHI)的符号显著为负;根据假设H3a,预期非相关多元化经营(DU)的符号显著为负;根据假设H3b,预期相关多元化经营(DR)的符号不显著为负。

为了检验内部控制与多元化经营对超额现金持有的联合影响,我们采用两阶段回归,第一阶段的回归方程采用上述模型(2),第二阶段的回归方程采用以下研究模型(3):

Absiaexcashit=γ0+γ1IChighit+γ2Divit+γ3Divit*IChighit+γ4Tobinqit+γ5Cfit+γ6Nwcit+γ7Bankdebtit+γ8Debtstrit+γ9Roeit+γ10Sizeit+γ11Levit+γ12Shr1it+γ13Shr2_10it+γ14Boardit+γ15Mshareit+γ16Capexit+γ17Dividendit+γ18Tangit+γ19Soeit+γ20Mrkindexit+ΣriYeari+ΣriIndi+εit

模型(3)是在模型(1)的基础上,增加了内部控制(IChigh)与多元化经营(Div)的交互项。根据本文的研究假设H3,预期内部控制与是否多元化经营虚拟变量交互项(IChigh*Divdum)以及内部控制与赫芬达尔指数交互项(IChigh*HHI)的符号显著为正;根据假设H3a,预期内部控制与非相关多元化经营交互项(IChigh*DU)的符号显著为正;根据假设H3b,预期内部控制与相关多元化经营交互项(IChigh*DR)的符号为负。

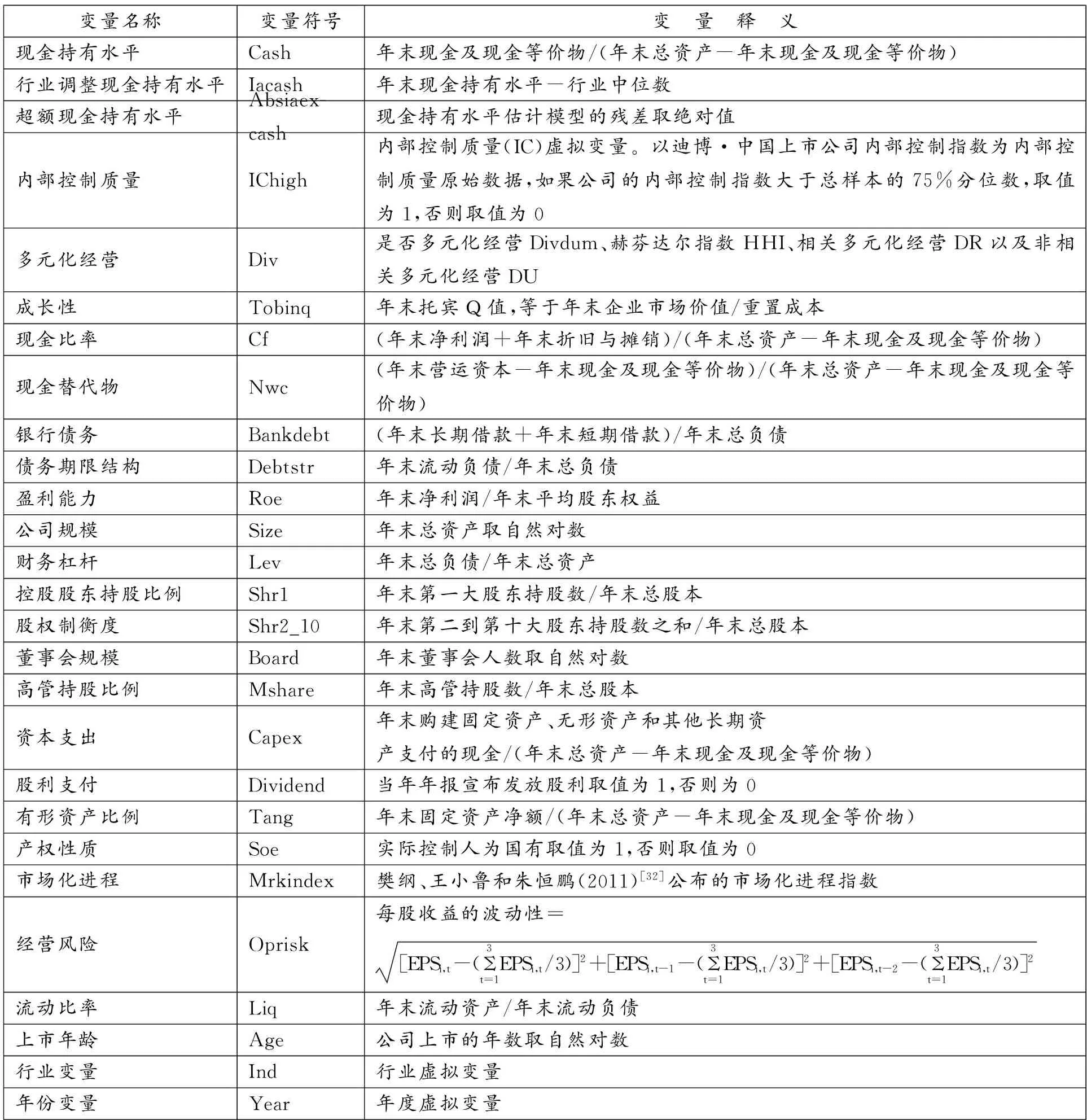

各变量的具体释义见表1。

表1 变量释义

四、实证检验与结果分析

(一)描述性统计及其相关性分析

主要变量的描述性统计表明,样本公司的现金持有均值为0.2597,最小值为0.0008,而最大值达到12.2940,这说明不同的公司持有的现金存在较大的差异。超额现金持有计量模型的残差的均值接近于0,而超额现金持有的均值为0.5924,这说明现金冗余和现金不足的情况同时存在。超额现金持有的最小值和最大值分别为0和2.1415,差异较大,表明各公司实际现金持有水平偏离正常现金持有水平的程度存在显著差异。内部控制指数的均值为7.0236,最小值和最大值分别为0和9.9536,这表明我国内部控制的建设处于较低水平,且不同公司的内部控制建设存在明显的差异。多元化经营虚拟变量的均值为0.4605,这表明我国上市公司的多元化经营行为较为普遍,多元化经营的公司占样本的46.05%;赫芬达尔指数均值分别为0.2416,最小值和最大值分别为0和0.8057,表明我国A股上市公司多元化经营程度存在较大差异。非相关多元化的均值与中位数分别为0.3788和0.2312,相关多元化的均值与中位数分别为0.0819和0.0482,这表明我国上市公司的多元化经营行为大多为不相关的多元化,也表明了我们在研究多元化的影响因素与经济后果时考虑多元化经营的相关性是必要的。

主要变量之间的Pearson相关系数检验发现,多元化经营4个代理变量两两之间的相关系数都较大,并且均在1%的水平上显著相关,这表明多元化经营指标之间的相关性较强,可以有效地衡量公司的多元化经营程度。内部控制与超额现金持有的相关系数为-0.051,并且通过了1%显著性水平测试,初步验证了研究假设1。多元化经营的4个代理变量与超额现金持有的相关系数均显著为负,并且至少通过了5%的显著性水平测试,初步验证了研究假设2。内部控制与多元化经营方面,内部控制与是否多元化经营、赫芬达尔指数以及非相关多元化经营的相关系数均为负值,并且均通过了1%水平的显著性检验;与相关多元化经营的相关系数虽为负值,但是并没有通过显著性检验,这初步表明内部控制对多元化经营具有显著的抑制作用,可以显著地抑制非相关多元化经营,无法显著抑制相关多元化经营。后文将在控制公司特征、时间效应和行业效应以后,对以上关系进行更加严格的检验。

(二)回归结果与分析

1.内部控制与超额现金持有

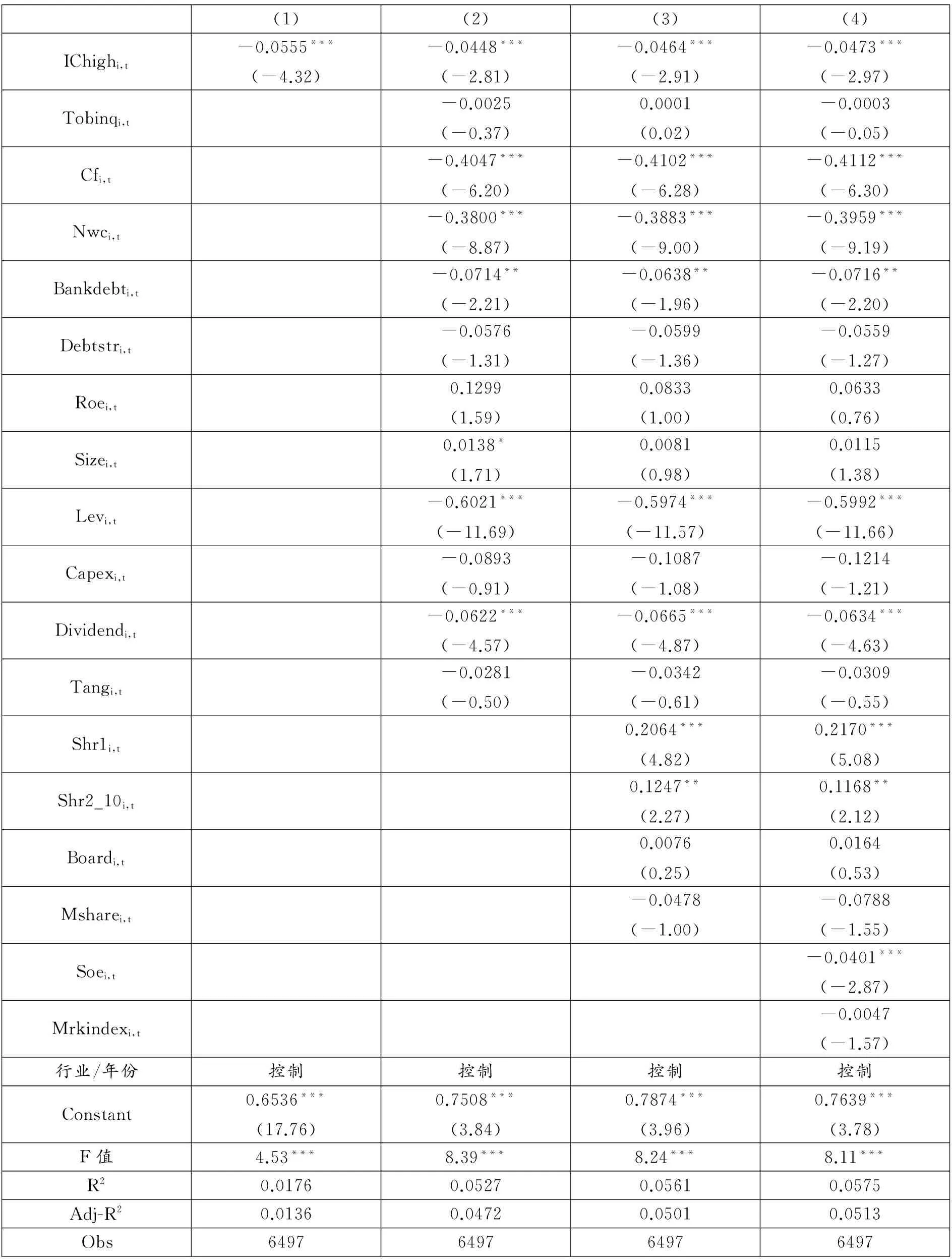

表2报告了内部控制与超额现金持有的回归结果。第(1)列显示的是在仅控制年份效应和行业效应情况下,将内部控制对超额现金持有进行OLS回归,结果表明,内部控制与超额现金持有在1%的水平上显著负相关。第(2)列显示了在第(1)列的基础上增加财务特征控制变量后的回归结果,可以发现,内部控制与超额现金持有仍在1%的水平上显著负相关。第(3)列显示了在第(2)列的基础上增加公司治理控制变量后的回归结果,可以发现,内部控制与超额现金持有依然在1%的水平上显著负相关。在第(4)列中,我们将所有影响超额现金持有的变量放入研究模型,回归结果表明,内部控制与超额现金持有仍在1%的水平上显著负相关。假设1得以验证。

表2 内部控制与超额现金持有

注:表中所有括号内t值都经white异方差调整,***、**、*分别表示在1%、5%、10%水平上显著。本表以及后续的回归模型均计算了解释变量和控制变量的方差膨胀因子VIF值,发现VIF值均小于5,表明模型没有严重的共线性问题。

2.多元化经营与超额现金持有

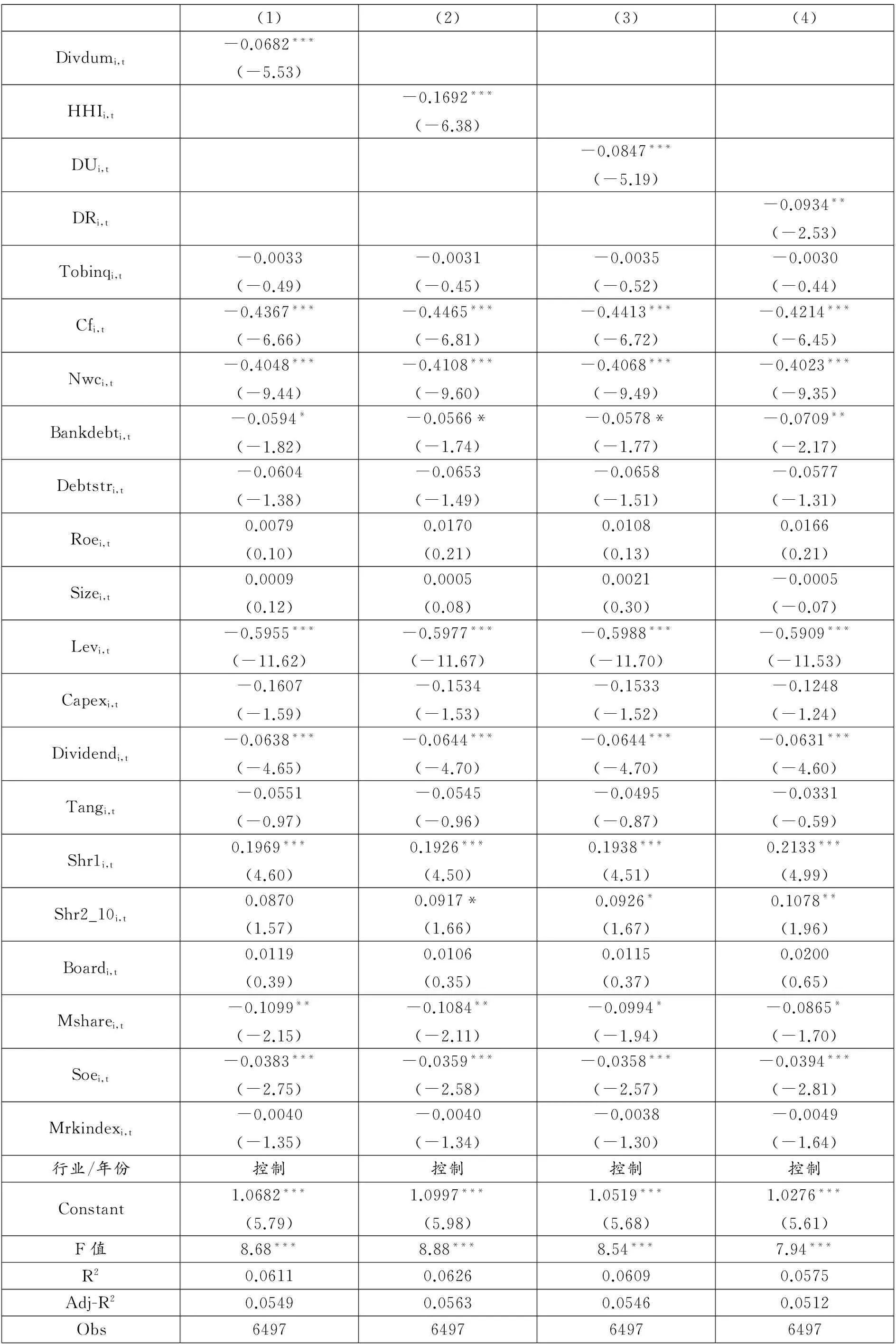

表3报告了多元化经营与超额现金持有的回归结果。第(1)列列示了是否多元化经营与超额现金持有的回归结果,可以发现,是否多元化经营与超额现金持有在1%显著性水平上负相关;第(2)列报告了以赫芬达尔指数作为多元化经营代理变量时,多元化经营与超额现金持有的回归结果,结果表明,多元化经营与超额现金持有仍在1%水平上显著负相关。进一步地,我们考虑了多元化经营的相关性,发现无论是非相关多元化经营,还是相关多元化经营,它们均与超额现金持有呈显著的负相关关系:第(3)列显示,非相关多元化经营与超额现金持有在1%水平上显著负相关;第(4)列显示,相关多元化经营与超额现金持有也呈显著的负相关关系,并且通过了5%的显著性水平测试。假设2得证。

表3 多元化经营与超额现金持有

注:表中所有括号内t值都经white异方差调整,***、**、*分别表示在1%、5%、10%水平上显著。

3.内部控制、多元化经营与超额现金持有

首先,检验内部控制与多元化的关系。表4报告了内部控制与多元化经营的回归结果。第(1)列显示了内部控制与是否多元化经营的回归结果,结果表明,内部控制与是否多元化经营在5%的水平上显著负相关;第(2)列显示了内部控制与赫芬达尔指数的回归结果,可以发现,内部控制与赫芬达尔指数在10%的水平上显著负相关。第(1)列和第(2)列的结果表明高质量的内部控制可以显著降低多元化经营程度。进一步地,我们将多元化经营行为区分为相关的和非相关的多元化,分析了内部控制与非相关、相关多元化经营的关系,结果列示于第(3)列和第(4)列。第(3)列显示了内部控制与非相关多元化经营的回归结果,结果表明,内部控制与非相关多元化经营在10%的水平上显著负相关,这表明高质量的内部控制可以显著降低非相关多元化经营程度。第(4)列显示了内部控制与相关多元化经营的回归结果,可以发现,内部控制与相关多元化经营呈不显著的负相关关系,这表明高质量的内部控制并不能显著降低相关多元化经营程度。这些结果初步验证了假设3的前半部分内容。

表4 内部控制与多元化经营

注:第(1)列显示的是Logit回归结果,模型检验为Wald值,拟合优度为Pseudo R2,括号中的数值为z值;第(2)~(4)列显示的是OLS回归结果,模型检验为F值,拟合优度为R2,括号中的数值为t值。以上所有回归结果均经过white异方差调整。***、**、*分别表示在1%、5%、10%水平上显著。

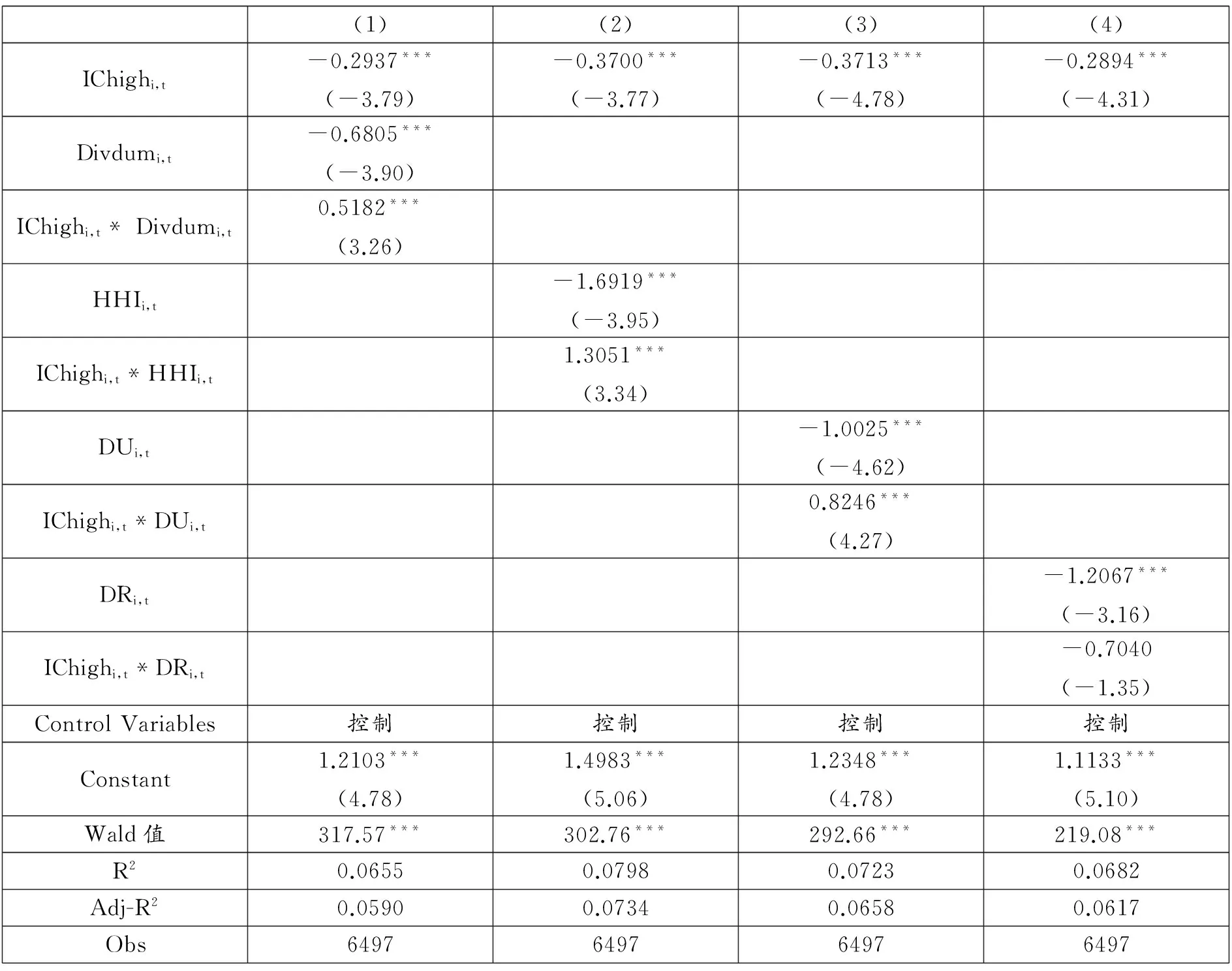

其次,检验内部控制与多元化经营对超额现金持有的联合影响。表5进一步检验了内部控制、多元化经营与超额现金持有的关系,以完整考察假设3的整体结果。第(1)列显示了内部控制与是否多元化经营的交乘对超额现金持有影响的回归结果,可以发现,内部控制以及是否多元化经营均与超额现金持有在1%的水平上显著负相关,而内部控制与是否多元化经营的交乘与超额现金持有则在1%的水平上显著正相关;第(2)列显示了内部控制与赫芬达尔指数的交乘对超额现金持有影响的回归结果,可以发现,内部控制以及赫芬达尔指数均与超额现金持有在1%的水平上显著负相关,而内部控制与赫芬达尔指数的交乘与超额现金持有则在1%的水平上显著正相关。第(1)列和第(2)列的研究结果表明,在高质量的内部控制显著降低多元化经营程度的过程中,多元化经营并不能降低超额现金持有,而是显著提高了超额现金持有。

第(3)列显示了内部控制与非相关多元化经营的交乘对超额现金持有影响的回归结果,结果表明,内部控制以及非相关多元化经营均与超额现金持有在1%的水平上显著负相关,而内部控制与非相关多元化经营的交乘与超额现金持有则在1%的水平上显著正相关,这表明,由于高质量内部控制对非相关多元化经营程度的显著抑制作用,非相关多元化经营并不能显著地降低超额现金持有,会显著地提高超额现金持有。

第(4)列显示了内部控制与相关多元化经营的交乘对超额现金持有影响的回归结果,可以发现,内部控制以及相关多元化经营均与超额现金持有在1%的水平上显著负相关,内部控制与相关多元化经营的交乘与超额现金持有呈不显著的负相关,这表明高质量的内部控制虽然可以降低相关多元化经营程度,但是却不具有显著的效应,因而相关多元化经营降低超额现金持有也只具有不显著的效应。以上结果检验了假设3的整体预期。

表5 内部控制、多元化经营与超额现金持有(2SLS回归)

注:在stata11.0以及后续更高版本中,2SLS回归的模型检验为Wald值,系数显著性检验为z值(括号内数值)。以上所有回归结果均经过white异方差调整。***、**、*分别表示在1%、5%、10%水平上显著。限于篇幅,控制变量不再报告,资料备索。

(三)稳健性检验

为了使本文的结论更加稳健,我们还进一步做了以下测试:第一,分别以所跨行业数目和熵指数作为多元化经营的代理变量,对本文的研究模型进行检验,运行结果没有实质的变化;第二,借鉴江龙和刘笑松(2011)[33]以及陈立泰和徐静(2012)[4]等人的研究,以现金及现金等价物/总资产计算公司层面的现金持有,之后按照前文所述超额现金持有估计模型计算超额现金持有,检验结果没有实质性变化;第三,借鉴辛宇和徐莉萍(2006b)[28]的研究,将辛宇和徐莉萍(2006a)[27]现金持有估计模型中的连续型解释变量进行行业中位数调整,据此估计正常现金持有以及超额现金持有,检验结果没有实质性变化;第四,借鉴孙健(2008)[34]的研究,将辛宇和徐莉萍(2006a)[27]现金持有估计模型中的融资需要虚拟变量Efn替换为管理费用与总资产的比率,将公司规模Sizei,t-1以及财务杠杆Levi,t-1替换为公司规模Sizei,t以及财务杠杆Levi,t,据此计算超额现金持有,检验结果没有实质性变化;第五,为了控制潜在的异方差和序列相关问题,将回归模型按公司和年度分别进行了Cluster 处理,结果未见实质性变化。

五、研究结论及局限性

本文以沪深A股上市公司2007~2013年数据为样本,检验了内部控制与多元化经营对超额现金持有的影响,进一步地,我们探讨了内部控制对多元化经营行为的影响以及内部控制在多元化经营影响超额现金持有中所发挥的作用。研究结果表明,内部控制和多元化均会显著地降低上市公司的超额现金持有;高质量的内部控制可以有效地抑制多元化经营程度从而导致多元化经营并不能显著地降低超额现金持有。进一步地,我们将上市公司的多元化经营行为区分为相关的和不相关的多元化,研究发现,高质量的内部控制可以显著降低非相关多元化经营程度,从而导致非相关多元化经营并不能显著地降低超额现金持有,显著地提高了超额现金持有;相反,高质量的内部控制无法显著降低相关多元化经营程度,因而相关多元化经营能够降低超额现金持有。这给我们的启示在于:上市公司为了更好地应对越来越激烈的市场竞争,在通过多元化扩张做大做强的过程中,更需要建立健全内部控制——必要性在于抑制盲目地进行多元化,重要性在于促进相关多元化经营,避免盲目多元化扩张带来的不利影响,避免持有过高或者过低的现金。

本文局限性表现在:第一,受限于数据的获取,本文仅以上市公司为研究对象,而现实中,非上市公司也存在着大量的多元化经营行为,非上市公司的内部控制对其多元化经营是否也能起到类似作用还有待于今后的进一步研究。第二,是否还存在其他影响多元化经营与现金持有之间关系的因素,也有待于今后研究的完善。第三,关于公司正常、合理现金持有水平的估计模型,学术界并没有形成统一结论,本文使用的正常现金持有水平估计模型也是在参考学术界引用率较高的文献基础上确定的,然而这个估计模型能够在多大程度上衡量上市公司的现金持有水平还有待于今后研究的探索。

[1]Opler Tim, Pinkowitz Lee, Stulz Rene,Williamson Rohan. The Determinants and Implications of Corporate Cash Holdings[J].Journal of Financial Economics,1999,52(1): 3-46.

[2]Duchin Ran.Cash Holdings and Corporate Diversification[J].Journal of Finance,2010,65(3):955 -992 .

[3]Subramaniam Venkat, Tang Tony T., Yue Heng,Zhou Xin.Firm Structure and Corporate Cash Holdings[J].Journal of Corporate Finance,2011,17(3): 759-773.

[4]陈立泰,徐静.多元化经营与现金持有水平——基于中国制造业上市公司的实证研究[J].经济与管理研究, 2012,(2):40-48.

[5]林晓辉,吴世农.股权结构、多元化与公司绩效关系的研究[J].证券市场导报, 2008,(1):56-63.

[6]谢志华.内部控制、公司治理、风险管理:关系与整合[J].会计研究, 2007,(10):37-45.

[7]Myers Stewart C.,Majluf Nicholas S.Corporate Financing and Investment Decisions when Firms Have Information that Investors Do Not Have[J].Journal of Financial Economics,1984,13(2): 187-221.

[8]Ashbaugh-Skaife Hollis, Collins Daniel W., Kinney William R.,LaFond Ryan.The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J].The Accounting Review,2008,83(1):217-250.

[9]Chan Kam C., Farrell Barbara,Lee Picheng.Earnings Management of Firms Reporting Material Internal Control Weaknesses under Section 404 of the Sarbanes-Oxley Act[J].Journal of Practice & Theory,2008,27(2):161-179.

[10]孙光国,莫冬燕.内部控制对财务报告可靠性起到保证作用了吗?——来自我国上市公司的经验证据[J].财经问题研究, 2012,(3):96-103.

[11]Bertrand Marianne,Mullainathan Sendhil.Enjoying the Quiet Life? Corporate Governance and Managerial Preferences[J]. Journal of Political Economy,2003,111(5): 1043-1075.

[12]Harford Jarrad, Mansi Sattar A.,Maxwell William F.Corporate Governance and Firm Cash Holdings in the US[J]. Journal of Financial Economics,2008,87(3):535-555.

[13]Dittmar Amy,Mahrt-Smith Jan.Corporate Governance and the Value of Cash Holdings[J]. Journal of Financial Economics,2007,83(3): 599-634.

[14]Doyle Jeffrey, Ge Weili,McVay Sarah.Accruals Quality and Internal Ccontrol over Financial Reporting[J].The Accounting Review,2007,82(5):1141-1170.

[15]魏明海,等.投资者保护研究综述: 财务会计信息的作用[J].中国会计评论, 2007,(1):131-150.

[16]Khanna Tarun,Palepu Krishna.Why Focused Strategies May Be Wrong for Emerging Markets? [J]. Harvard Business Review,1997,75(4):41-51.

[17]Stein Jeremy C.Agency, Information and Corporate Investment[R]. Harvard University and NBER,2001:1-88

[18]Scharfstein David S,Stein Jeremy C.The Dark Side of Internal Capital Markets: Divisional Rent-Seeking and Inefficient Investment[J]. Journal of Finance,2000,55(6): 2537-2564.

[19]Bernardo Antonio E., Luo Jiang,Wang James J.D.A Theory of Socialistic Internal Capital Markets[J]. Journal of Financial Economics,2006,80(3): 485-509.

[20]Shleifer A.,Vishny R..Liquidation Values and Debt Capacity: A Market Equilibrium Approach[J].Journal of Finance,1992,47(4):1343-1366.

[21]Rajan Raghuram, Servaes Henri,Zingales Luigi.The Cost of Diversity:The Diversification Discount and Inefficient Investment[J].Journal of Finance,2000,55(1): 35-80.

[22]刘志远,等.股权结构、多元化战略与资本结构——基于代理理论的解释及经验证据[M]//当代管理会计新发展——第五届会计与财务问题国际研讨会论文集(上),2005.

[23]卢闯,等.控股股东掏空动机与多元化的盈余波动效应[J].南开管理评论, 2011,(5):68-73.

[24]姚俊,等.我国上市公司多元化与经济绩效关系的实证研究[J].管理世界, 2004,(11):119-125.

[25]胡旭阳,史晋川.民营企业的政治资源与民营企业多元化投资——以中国民营企业500 强为例[J].中国工业经济, 2008,(4):5-14.

[26]Dittmar Amy, Mahrt-Smith Jan,Servaes Henri.International Corporate Governance and Corporate Cash Holdings[J].Journal of Financial and Quantltative Analysis,2003,38(1):111-133.

[27]辛宇,徐莉萍.公司治理机制与超额现金持有水平[J].管理世界, 2006,(5):136-141.

[28]辛宇,徐莉萍.上市公司现金持有水平的影响因素:财务特征、股权结构及治理环境[J].中国会计评论, 2006,(2):307-320.

[29]韩忠雪,周婷婷.产品市场竞争、融资约束与公司现金持有:基于中国制造业上市公司的实证分析[J].南开管理评论, 2011,(4):149-160.

[30]王福胜,宋海旭.终极控制人、多元化战略与现金持有水平[J].管理世界, 2011,(7):124-136.

[31]姜付秀.我国上市公司多元化经营的决定因素研究[J].管理世界, 2006,(5):128-135.

[32]樊纲,等.中国市场化指数—各地区市场化相对进程2011年报告[M].北京: 经济科学出版社,2011.

[33]江龙,刘笑松.经济周期波动与上市公司现金持有行为研究[J].会计研究, 2011,(9):40-46.

[34]孙健.终极控制权与超额现金持有[J].经济与管理研究, 2008,(3):72-78.