基于聚类法的农业保险风险区划的实证研究 *

2016-01-13郑军,袁帅帅

基于聚类法的农业保险风险区划的实证研究*

[基金项目]国家社科基金西部项目(11XSH029)“西部地区农村养老保障体系建设中的政府责任研究”;安徽省高校人文社科重点项目(SK2014A155)“安徽省农业巨灾风险保障体系构建研究”;安徽财经大学重点项目(YB2014003)“农业保险的财政补贴效率评价研究”;安徽钰诚融资租赁研究中心项目“保险业参与农村融资租赁服务‘三农’模式研究”

郑军,袁帅帅

(安徽财经大学 金融学院,安徽 蚌埠 233041)

摘要:同一的保险费率容易引发农业保险的道德风险和逆向选择问题,因此,对不同区域进行风险区划已经成为解决该类问题的重要举措之一。本文基于实际损失,搜集2000年以来的安徽省各市农业数据,选取单产变异系数、受灾超过10%与20%的概率、平均受灾率和平均绝收率五个指标,采用系统聚类法进行聚类,并对相关结果进行讨论,以期得到的研究结论对实际的农业保险的研究和开展做出贡献。

关键词:聚类法;农业保险;安徽省;风险区划

doi:12.3969/j.issn.1672-0598.2015.01.003

[收稿日期]*2014-12-07

[作者简介]郑军(1976—),男,重庆开县人;博士,副教授,硕士生导师,安徽财经大学保险系副主任,主要从事农业保险与农村养老保障研究。袁帅帅(1991—),男,安徽淮北人;安徽财经大学金融学硕士研究生,主要从事农业保险研究。

中图分类号:F840.66

文献标志码:A

文章编号:1672-0598(2015)01-0017-07

Abstract:The same premium rate is apt to cause the moral hazard and adverse selection problem, therefore, risk zonation for different areas becomes an important measurement to solve this kind of problem. Collecting agricultural data from all municipalities of Anhui since 2000, based on actual loss, this paper selects five index including the coefficient of variation per unit yield, probability of 10% and 20% damage, average damage rate and the rate of total crop failure, cluster by the system clustering method and analyzes the results so as to make contributions to agricultural insurance research and application.

安徽省位于我国华北平原,是水稻、棉花、小麦的生产大省,但频繁遭受旱涝为主的气象灾害影响,损失严重。以2013年为例,安徽省7月中旬以后由于持续的高温少雨,全省受旱面积一度超过1 747万亩,水稻、玉米、大豆和棉花等一些农作物受灾比较严重,仅淮河以南地区初步估损金额就已经超过了4亿元。*中国广播网.持续高温致安徽受灾至少4亿 病虫害防治成关键.新华网[EB/OL].http://news.xinhuanet.com/local/2013-09/17/c_117407012.htm,2013-09-17.尽管安徽省不同地区在农业的技术水平和经济发展水平上存在差异,然而由于安徽省的农业保险和全国其他省份一样处于摸索阶段,因此在保险费率的制定上并未按照地区的差异实施差别费率。由于同一区域实施统一的费率往往会引发逆向选择和道德风险,为此,早在2012年8月,安徽省就宣布要尝试按区域制定农业保险费率。然而到目前为止,安徽省与其他兄弟省(市、自治区)一样,仍然施行全省统一的保险条款和费率,并且大多都采用了全省(市、自治区)统一的补贴结构和补贴比例。*国务院发展研究中心金融所课题组.调研省份农业保险的做法比较[R].中国发展研究基金会报告,2010(86):3-4.这对于区域农业的发展是不利的。本文的研究无疑对我国开展农业保险制度建设的实践活动具有重要的理论和现实意义。

一、文献综述

作为开展新兴保险的先期工作,保险风险区域划分是必不可少的步骤。国外学者Knight and Coble(1997)[1]、Ahsan(1982)[2]、Nelson(1987)[3]、Goodwin(1994)[4]等就风险区域划分的必要性进行了论证,认为同一的费率容易引发道德风险和逆向选择的问题,地区内应精心制定费率;Kuminoff(2000)[5]对于美国加利福尼亚州的蔬菜生产风险和费率的制定进行了探索研究;Knight(1997)[1]针对多重风险农作物保险(MPCI)的有关程序,参考经济学资料,对相关研究成果进行评估并提出未来研究建议方向。发达国家较早地实行了差别费率,如美国第一联邦农作物保险公司统计处会通过统计该区域平均产量和投资额为每个县确定保险风险等级、毛利率和金额大小。

国内学者对此问题有了较多的研究。首先,对于聚类指标的选择是首先需要解决的问题,这方面的研究比较丰富,例如庹国柱等(1994)[6]、郭迎春(1998)[7]、张爱民(2007)[8]、梁来存(2010)[9]和林攀(2011)[10]。这些学者对于聚类指标的选择有着一定的相似性,有些学者侧重于定性研究方法进行论述,如庹国柱和丁少群(1994)[6]在农作物风险的评估问题上,认为指标的选取首要考虑的是气候和土壤因素,为此他们选取了农作物产量变异系数、土壤指标等九个指标;也有许多学者对此问题进行了定量研究,选取了变异指数、效率指数、面积指数、损失率和受灾超过某一概率的值等一系列的指标(张爱民,2007[8];梁来存,2010[9])。对于产量风险区划问题,一般是从两个方面来考虑,基于实际损失或者孕灾因子,在选取指标时,需要考虑到指标与实际损失或者孕灾因子的联系。另外,因为系统聚类法中默认对各个指标所赋予的权重是相同的,如果选取太多指标,就会影响主要指标对于总体的权重,进而影响最终结果。因此选取指标时,不能贪多求全。全面的定性分析转换为实际的量化标准衡量是一个难题,并且在存在多种因素时,如何筛选是必须考虑的问题。

另外,对于聚类方法的选择是另一个需要重视的问题。常见的方法为系统聚类方法、K-means聚类法和模糊聚类法,例如黄崇福(1998)[11]、邢鹂(2007)[12]、陈丽(2011)[13]等。大多数的实证分析采用系统聚类方法的组间联接法直接得出相关结果,进而对相关结果进行论述。然而,层次聚类法不同的类间计算方法、标准化方法和距离计算方法得出的结果会有差异,现有研究对于不同方法得出的合理性也没有进一步的比较和思考。评价聚类结果的方法,如常规的F和召回率,都是有先验假设的,能不能用或者好不好用,要明白后面的假设,结合对自己数据的理解来判断。为此本文优先选择出现次数较多的结果作为最优聚类结果。

关于安徽省风险区域划分的相关研究。温玉婷,李宁等(2010)[14]为了解决农业保险中单一保险费率引发的区域保险不平衡,基于灾损率厘定安徽省小麦产量指数保险纯费率,大致可以将安徽省小麦生产风险划分为四个等级,每个等级实行梯度保险费率可以有效降低农业保险中的逆向选择和道德风险。本文借鉴了这种保险风险区划的分类思路,并发现同一类中的个体数不能太少,否则就失去了聚类的意义。

以上研究,对聚类的指标选择比较混乱,选取的指标过于繁杂;有些对系统聚类法距离、标准化方法、类间的计算方法会影响最终结果,以往的研究对于此问题没有具体的交代和讨论。本文在前人的基础上,侧重于研究各市水稻产量的单产和受灾面积,以安徽省2000年来的市级面板数据为基础,选取单产变异系数、受灾超过10%与20%的概率、平均受灾率和平均绝收率五个指标,采用系统聚类法进行聚类分析,试图将以往文献中繁多的指标通过主导指标法简化为与产量风险直接联系的产量和受灾面积两个方面,从实际损失的角度对各市水稻的产量风险等级进行划分,进而为保险费率的制定以及对其余农作物的风险分区及费率制定提供参考和依据。

二、农业风险划分的理论

鉴于农业风险的复杂性,学术界按照农业风险的来源、性质、损害对象等标准进行了分类,但至今没有得出统一的标准。国内外对于农业风险的分类,一是将农业风险分为自然风险和市场风险(Fleisher and B,1990[16];Moschini G, David A Hennessy,2000[17]);二是将农业风险分为多类,比如将其分为5类(黄英军,2006[18];曾玉珍,2011[19]),或者7类(Bacquet et al,Hardaker et al,1997[20];Boehlje,2002[21])。特别是近些年来出现了环境污染、资源风险等新的分类(张叶,2001[22];刘惟洲,2002[23])。本文按照传统的分类方法,将农业风险分为4类:(1)自然风险,即影响农作物生长的自然因素,如天气、虫害等。(2)市场风险,即在农产品的生产和销售上,由于供给、市场预测和贸易条件的变化产生的风险,往往直接反映在农产品的价格上。(3)社会风险,即个人或团体行为造成的影响,如政策环境的变化、资源的减少和环境的污染。(4)技术风险,即在农业生产中运用的技术因素,如机械的应用、新品种的使用、新型农药化肥等,新技术的应用可能会提高作物的产量,也有可能因为使用不当而造成损失。农业具有自然再生产和经济再生产的特点,也具有生物再生产和社会再生产的特点。

对于单个农民来说,当他对市场和其他农民的生产情况不完全了解时,他的商品性生产就是一种盲目的行为,这种行为会使他面临不同的风险。例如,市场条件所造成的价格风险和自然条件所造成的生产风险等,这些风险可能会造成他“增产不增收”,但也有可能会使他面临“增产增收”“减产减收”“减产不减收”等难以在生产年度开始时预料的复杂情况。实际上,由于农业的行业集中度低,市场经济条件下,单个农户无力支配农产品市场价格的变化。因此,生产季节对农民而言,主要的风险源是产量的波动,而非价格的波动。

自然风险因素很多,每一种因素造成粮食作物致灾的过程都非常复杂,并且多种因素对粮食生产的影响又是相互交织在一起的,这就导致了实践中无法准确确定某种自然灾害对粮食生产的影响具体有多大。但是,不管哪种自然风险因素,不论其致灾方式如何,其影响最终都会体现在产量变化上。与产量直接相关的因素是农作物的产量和面积,本文基于实际损失,选取单产变异系数用来衡量作物单产的稳定性,用受灾超过10%与20%的概率来度量发生灾害的可能性,用平均受灾率和平均绝收率来对各城市水稻历年的受灾面积进行反映,以这五个指标来衡量各市稻类的风险水平,按照特定的聚类方法对16个市的农业风险进行区域划分。

三、实证模型与数据来源

(一)数据来源

本文数据根据2000年以来的《安徽统计年鉴》《中国统计年鉴》及http: //www. stats. gov. cn整理而得。(1)为了使各市具有可比性(亳州市2000年建立),本文采用2000年以后相关的的统计数据作为样本。(2)巢湖市2011年并入合肥市,相关统计资料也有所变动。为了保持数据的连贯性,本文将2010年以前巢湖市的相关数据与合肥市的统计数据进行加权平均处理。

(二)计量模型

1.单产变异系数

单产变异系数为

相较于平均数和标准差,单产变异系数去除了地区生产力水平的差异,在一定程度上反映了生产波动的情况,指标值越小表明生产越稳定,生产风险越小。

2.受灾超过10%的概率

目前对于风险损失分布还没有一个较为系统的方法,而更困难的是当研究小地区的灾害损失时,可获得的数据样本非常有限。本文以安徽省各市2000年以来的单产减产率为基础,借用非参数信息扩散模型分析上述问题、它具有估计依据客观和计算结果稳定的优点。

设xt的信息按照正态分布扩散给整个样本空间[0,1]中的每个点l,其信息扩散模型为

其中,h为带宽,xt为第t年的单产减产率;t=1,2,…,13;i=1/s,2/s,…,1。关于非信息扩散模型的具体信息可参考相关文献[24-26]。

3.受灾超过20%的概率

水稻农作物因为各种原因减产10%是较频繁的灾害减产,但是当减产达到20%的时候就可以更好地反映各地区的水稻生产风险差异。

4.平均受灾率

我国民政系统规定,作物收成因灾减产少为受灾,减产幅度在30%以上为成灾(其中,减产30%~50%为轻灾,50%~80%为重灾),减产幅度超过80%为绝收。平均受灾率为

其中,AHRi是指i市的平均受灾率,AAt是i市第t年的受灾面积,ALt是i市第t年的耕种面积。AHRi越大,表明i市水稻受灾的风险越大。

5.平均绝收率

平均绝收率为

其中,ACRi是指i市的平均受灾率,CAt是i市第t年的绝收面积,ALt是i市第t年的耕种面积。ACRi越大,i市表明水稻面临绝收的风险越大。

(三)风险区域划分

本文采用系统聚类法进行聚类分析。因各变量存在量纲差异,所以对各变量标准化为Z分数,个体间距离的计算方式采用欧式距离法,小类间的距离采用SPSS内的7种方法,对得出的结果进行比较从而得出合适的分类方法。在聚类分析中,距离并不是固定的,因为欧式距离比较简单,而且能基本体现算法的性能,因此,欧式距离是最常用的距离测量方法。

其中,xi1表示第一个点的第i维坐标,xi2表示第二个点的第i维坐标,以此类推。

四、实证分析与模拟

(一)样本统计描述

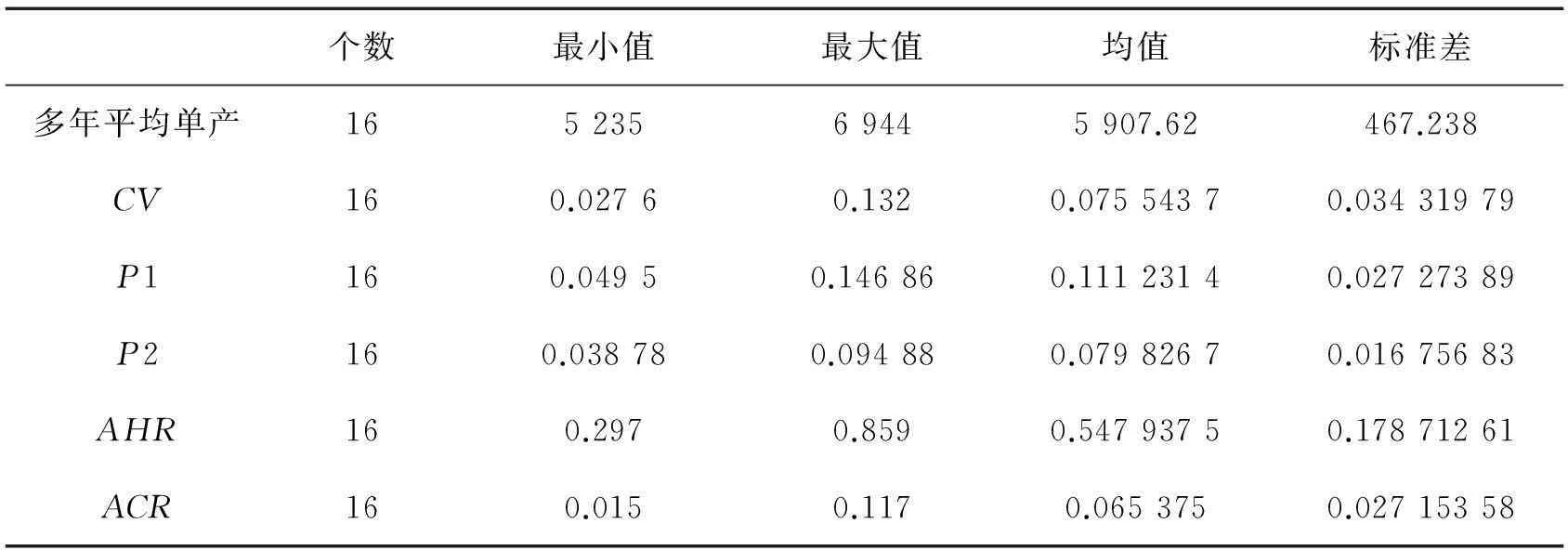

利用SPSS的描述性统计功能,对各市五个聚类指标的数据进行统计得出最小值、最大值、平均值和标准差,结果如表1所示。

表1 多年平均单产和5项指标的描述性统计结果

(二)实证分析

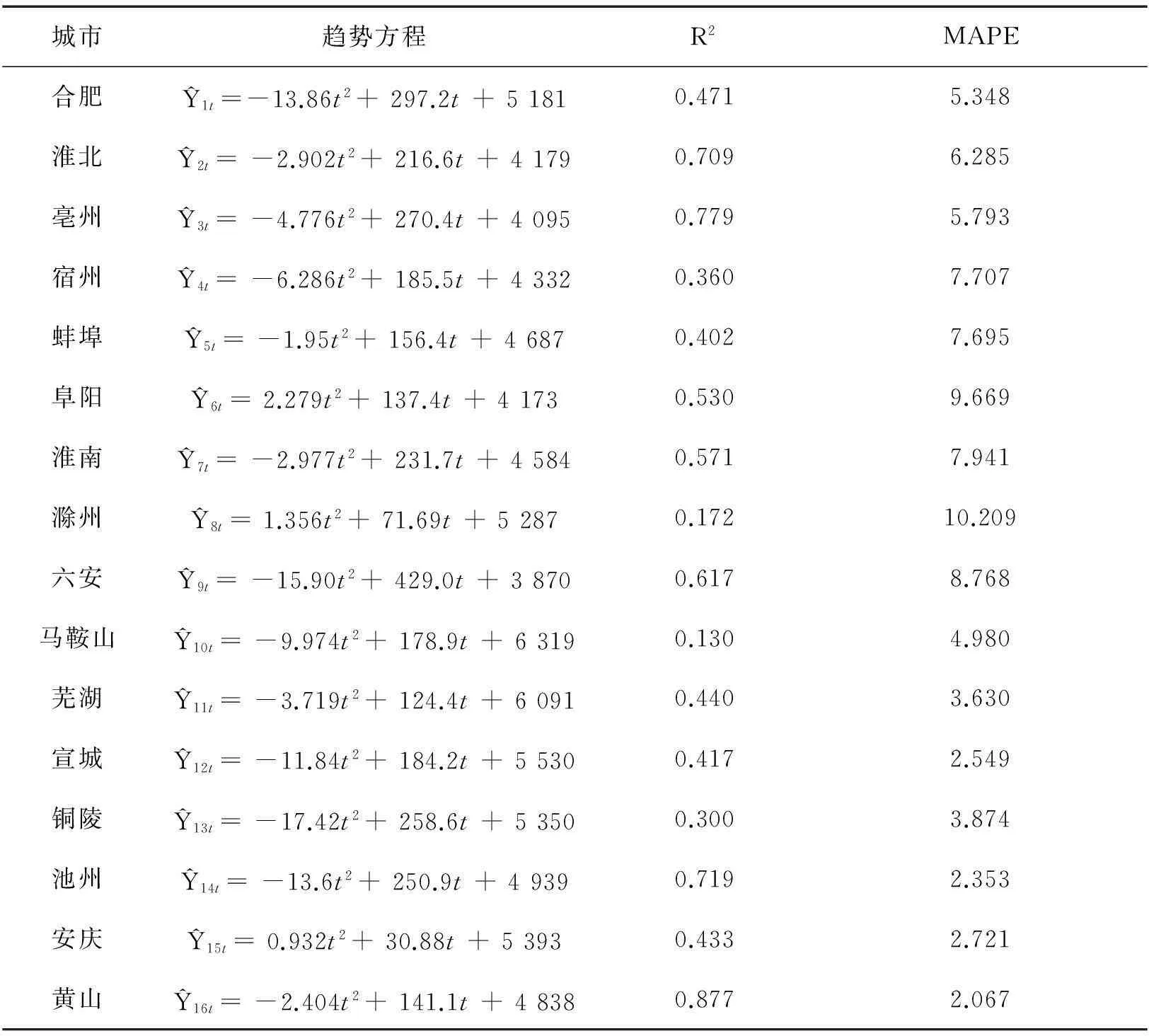

1.趋势方程的拟合

查找2001年以来的《安徽省统计年鉴》,搜集到安徽省各市2000—2012年水稻的单产数据,采用趋势方程拟合各市历年的产量,见表2。

表2 各城市的单产趋势方程表

从表2可以看出,大多数城市的拟合的趋势方程统计参数较好。其中,马鞍山的拟合优度较小,但平均绝对百分误差符合精度要求;滁州的拟合优度较小,平均绝对百分误差略微大于精度要求。

2.系统聚类法

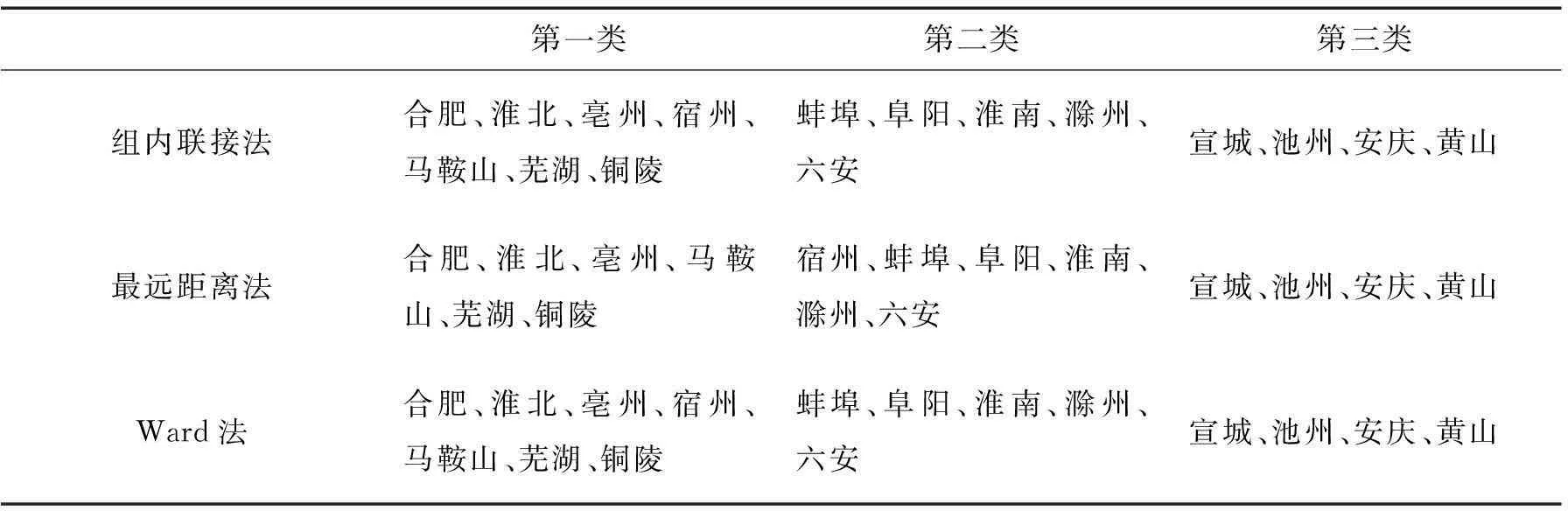

系统聚类法是聚类分析诸多方法中用得最多的一种。由于各变量存在量纲差异,本文对各变量标准化为Z分数,并且考虑到质心法、中位数法和Ward法只能运用欧式距离,个体间距离的计算方式采用欧式距离法,个体与小类、小类间的距离分别选用组间联接法、组内联接法、最近邻元素法、最远邻元素法、质心聚类法和中位数聚类法,对得出的结果进行比较从而得出合适的分类方法。其中,部分方法在将风险区域划分为三类时(其余四类方法因不能较好地分为3~5类或者类内的个体太少而未列出),结果如表3所示。

表3 系统聚类法的部分结果

从表中结果,可以看出将各市的风险划分为三类较为合适。组内联接法和Ward法的结果一致,组内联接法对于宣城的分类和前两种不一致。我们依照前面的假设,选择相似结果较多的一组。

最终的产量的风险区划结果如表4所示。

表4 风险区划结果

五、结论和政策建议

(一)结论

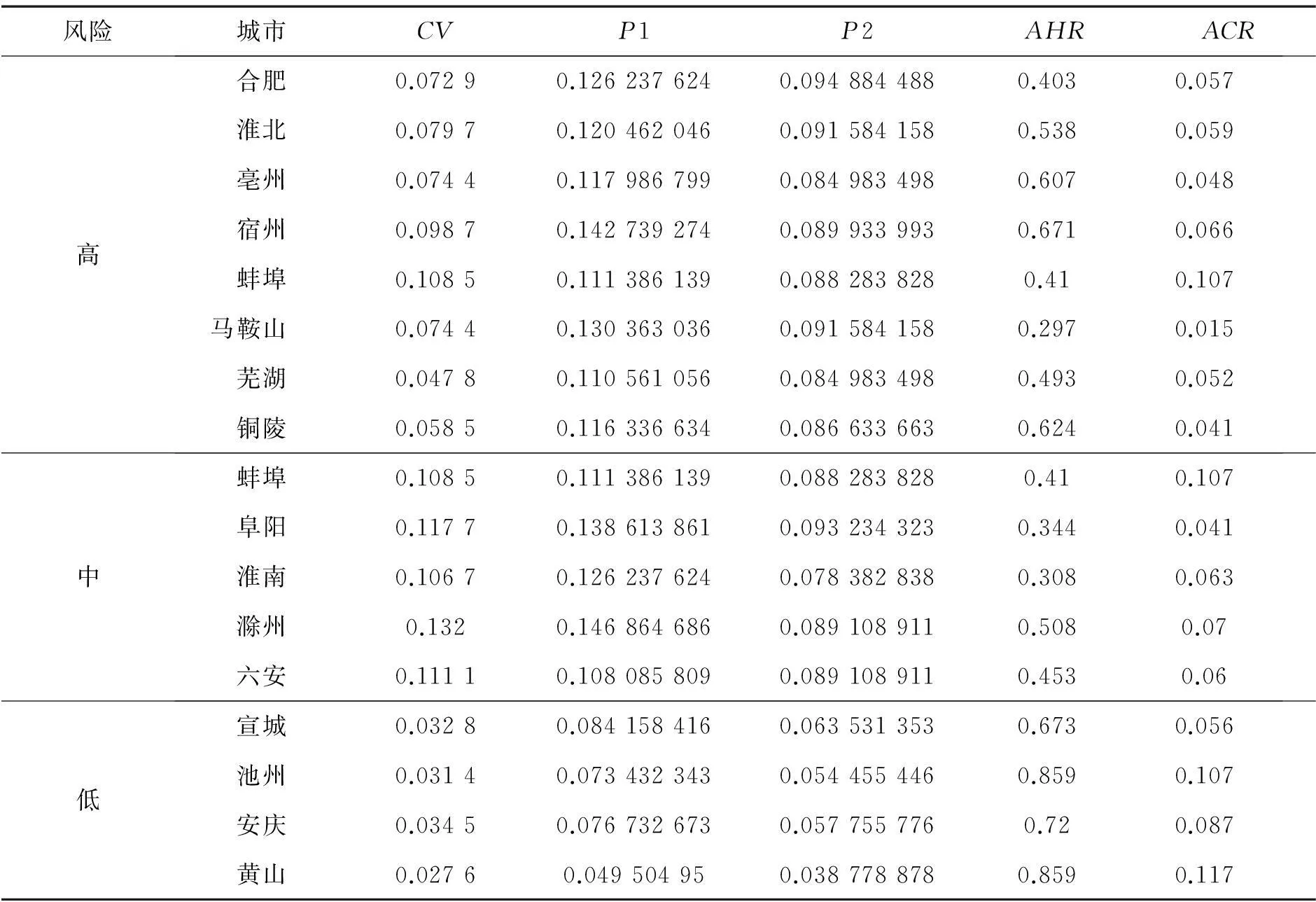

第一,从风险区划结果上看,全省华东、华中的风险较大,华南较小,大致可以分为3个等级。合肥、淮北、亳州、宿州、马鞍山、芜湖、铜陵属于高风险区,蚌埠、阜阳、淮南、滁州、六安属于中风险区,宣城、池州、安庆、黄山属于低风险区。

第二,从全省风险分布的特点来看,安徽省各市的稻类风险区域现出局部相似的规律,由此我们可以看出“地域相近风险相似”和由北到南“相似风险带状交错”的特点。

第三,从表4我们可以看出,处于高风险等级的城市受灾超过20%的概率为8.96%,处于中风险等级的城市受灾超过20%的概率为8.76%,处于低风险等级的城市受灾超过20%的概率为5.36%。

第三,从聚类的过程来看,不同的聚类方法得出的聚类结果存在差异性。对于层次聚类法来说,不同的类间计算方法,距离公式或者标准化方法都会对聚类结果产生影响。

(二)政策建议

1.不同地区采取不同费率

安徽省水稻产量风险区划具有明显的空间差别,因此开展农业保险业务,按照全省实行同一费率的方法还是存在诸多问题,对于风险不同的地区应当制定不同的费率,以切实保护投保人和担保人的利益。实施统一保费率只适宜于农业生产条件相似的区域。

2.对于不同地区给予不同的补贴

由于农业是弱质性产业,政府对农业保险给予一定额度的补贴能有效地提高保险公司开展保险和农户参加保险的积极性。给予补贴的一般原则是风险水平相对较高的地区给予较低的补贴,风险水平相对较低的区域给予相对较高的补贴。

3.尝试新兴险种

相较于传统农业保险,由于指数保险获取数据客观方便,运作方式简单,运营成本较低,因此国际上部分国家实施了指数保险。目前主要有地区产量指数保险和天气指数保险两种。

[参考文献]

[1] Knight T O, K H Coble. Survey of U.S. Multiple Peril Crop Insurance since 1980[J]. Review of Agricultural Economics:1997,19(1):128-156.

[2] Ahsan S M, Ali A, Kurian K. Toward a theory of agricultural insurance[J]. American Journal of Agricultural Economies,1982(64):520-529.

[3] Nelson C, Loehman E. Further toward a theory of agricultural insurance[J].American Journal of Agricultural Economics,1987,69(3): 523-531.

[4] Goodwin B K. Premium rate determination in the Federal Crop Insurance Program: What do averages have to say about risk? [J].Journal of Agricultural and Resource Economics:1994, 19(2):382-395.

[5] Kuminoff Nicolai V, Daniel A. Sumner with George Goldman. The Measure of California Agriculture[J].University of California Agricultural Issues Center, 2000(11):114.

[6] 庹国柱,丁少群.论农作物保险区划及其理论依据──农作物保险区划研究之一[J].当代经济科学,1994(3):64-69.

[7] 郭迎春,闫宜玲,王卫,王春乙.农业自然风险评估及区域农业保险费率的确定方法[J].应用气象学报,1998,(2):104-111.

[8] 张爱民,马晓群,杨太明,盛绍学,黄勇.安徽省旱涝灾害及其对农作物产量影响[J].应用气象学报,2007(5):619-626.

[9] 梁来存.我国粮食作物保险风险区划的实证研究[J].山西财经大学学报,2010(1):65-71.

[10] 林攀.四川乐山市油菜区域产量保险风险区划及费率精算研究[D].西南财经大学,2011:58-64.

[11] 黄崇福,刘新立,周国贤,李学军.以历史灾情资料为依据的农业自然灾害风险评估方法[J].自然灾害学报,1998(2):4-12.

[12] 邢鹂,钟甫宁.粮食生产与风险区划研究[J].农业技术经济,2006(1):19-23.

[13] 陈丽.新疆棉花种植业保险费率分区[D].新疆财经大学,2011:30-42.

[14] 温玉婷,李宁,解伟,刘雪琴,张鹏,吴吉东.安徽省小麦产量指数保险梯度纯费率等级研究[A].中国灾害防御协会风险分析专业委员会.“中国视角的风险分析和危机反应”——中国灾害防御协会风险分析专业委员会第四届年会论文集[C].中国灾害防御协会风险分析专业委员会,2010(8):693-700.

[15] Fleisher B. Agricultural risk management[J]. Agricultural risk management. 1990:148.

[16] Moschini G,David A Hennessy. Uncertainty, Risk Aversion and Risk Management for Agricultural Producers[M].Handbook of Agricultural, Economics. Amsterdam, Elsevier Science Publishers,2000:4-9.

[17] 黄英君.农业风险与我国农业保险制度:一个框架性设计[J].保险职业学院学报,2006(3):16-21.

[18] 曾玉珍,穆月英.农业风险分类及风险管理工具适用性分析[J].经济经纬,2011(2):128-132.

[19] Hardaker JB, Huirne, RBM, Anderson, JR. Coping with Risk in Agriculture [M].CAB International,Wallingford,UK,1997:4-11.

[20] Boehlje M. Risk in U. S. Agriculture: New Challenges and New Approaches[Z].2002:2.

[21] 张叶.论农业生产风险与农业产业化经营[J].浙江学刊,2001(2):87-90.

[22] 刘惟洲.论高科技在化解农业风险中的作用[J].农业现代化研究,2002(3):226-228.

[23] 邢鹂,高涛,吕开宇,赵乐.北京市瓜蔬类作物生产风险区划研究[J].中国农业资源与区划,2008(6):55-60.

[24] 黄道友,彭廷柏,王克林,陈桂秋.应用Z指数方法判断南方季节性干旱的结果分析[J].中国农业气象,2003(4):13-16.

[25] 袁文平,周广胜.标准化降水指标与Z指数在我国应用的对比分析[J].植物生态学报,2004(4):523-529.

[26] 夏伟,程向红,查旭光,吴晓蔚.Z指数法研究河北省近20年旱涝灾害发生规律[A].中国气象学会.中国气象学会2008年年会干旱与减灾——第六届干旱气候变化与减灾学术研讨会分会场论文集[C].中国气象学会,2008:7.

[27] 朱业玉,王记芳,武鹏.降水Z指数在河南旱涝监测中的应用[J].河南气象,2006(4):20-22.

(责任编校:夏东,朱德东)

Empirical Research on Agricultural Insurance Risk Zonation Based on Clustering Method

ZHENG Jun, YUAN Shuai-shuai

(FinancialSchool,AnhuiUniversityofFinanceAndEconomics,Bengbu, 233041,China)

Key words:clustering method; agricultural insurance; Anhui Province; risk zonation