新疆村镇银行的发展现状及存在的主要问题

2015-12-31冯金辉孙慧何昭丽

冯金辉 孙慧 何昭丽

摘要:村镇银行在地方经济发展中发挥越来越重要的作用。本文从新疆地区村镇银行的设立情况、设立时间、设立地点、设立主体、注册资本等方面介绍了新疆村镇银行的设立情况,并从资产负债、盈利、风险控制等方面分析新疆村镇银行的发展现状,分析了其在发展过程中存在的突出问题,并针对这些问题提出了建设性的意见。

关键词:村镇银行 农村金融 新疆

一、引言

在当下我国社会主义新农村的建设中,“三农”金融服务的改进工作必然是我国农村金融改革的重中之重。然而新疆的农村金融工作面临着特殊的经济、社会环境,其设立与发展状况都有别于内地农村。做好以村镇银行建设为代表的新疆农村金融工作,将有利于解决新疆农业基础设施脆弱、城乡居民收入不平衡等问题,将更进一步促进新疆农村经济的大发展。

二、设立情况

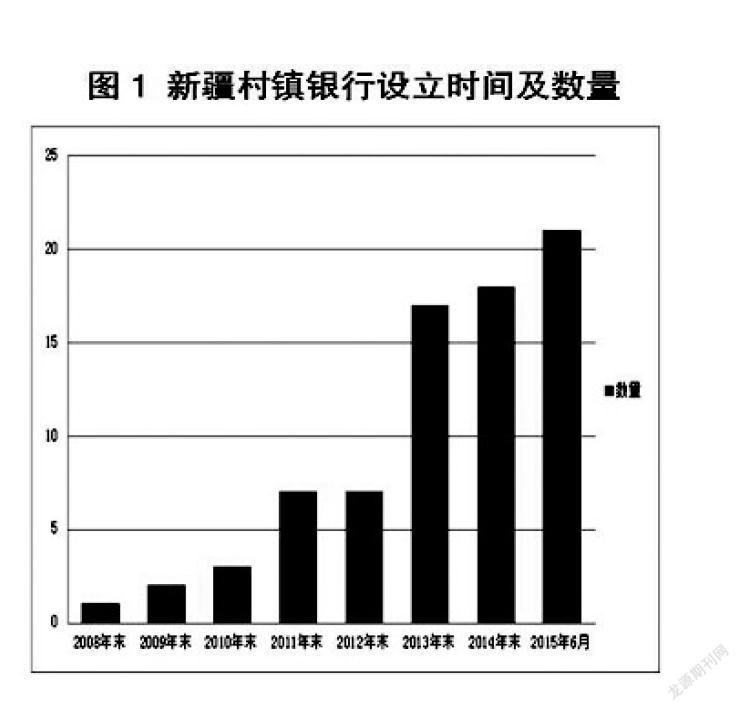

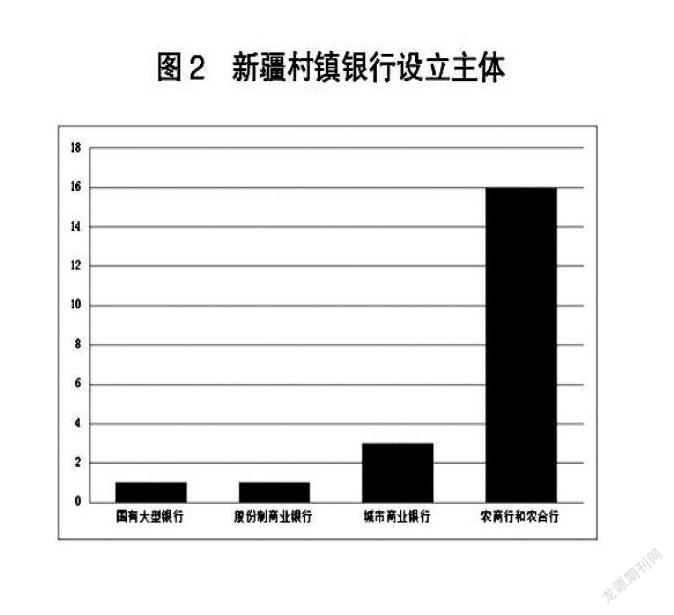

新疆的村镇银行设立情况见图1、图2。

从设立时间来看,新疆村镇银行设立比较谨慎。虽然2007年底试点工作就扩大到31个省(区),但直到2008年新疆才设立第一家村镇银行。经过长时间的精心筹建,充分准备后再开业,运营效果更理想。而且秉承了 “先试点再扩大”的实施策略,循序渐进,至2012年末设立数也只有7家。经过四年多的运营发展,在累积了一定实际经验和条件的基础上,2013年新疆村镇银行进入组建的“提速期”,如图所示,至2015年上半年末,村镇银行数量已达21家,两年多时间里增长了三倍。

从设立地点来看,新疆村镇银行设立不均衡,北疆设立的多,南疆设立的少,21家村镇银行中只有库尔勒富民村镇银行和库车国民村镇银行2家分布在南疆地区。而且这些村镇银行均设在自然资源较为丰富、农业基础较好、经济发展较快、商贸较为发达的县市及地区。如乌鲁木齐米东浦发村镇银行和乌鲁木齐县利丰村镇银行所在地为首府乌鲁木齐市辖区,五家渠国民村镇银行、昌吉国民村镇银行、哈密天山村镇银行、石河子交银村镇银行、博乐国民村镇银行、伊犁国民村镇银行、库尔勒富民村镇银行等机构的所在地或为地区行署所在地,或为兵团师部所在地,均为新疆经济重镇。库车国民村镇银行所在地库车县古称龟兹,是古丝绸之路上一颗璀璨的明珠,是东方艺术瑰宝——龟兹文化的发祥地,素有“西域乐都”、“歌舞之乡”、“中国白杏之乡”的美誉,同时其境内的东河塘油田和塔河油田作为“西气东输”工程起点,石油天然气的储量丰富,经济基础较好。鄯善中成村镇银行所在地鄯善县为全国十大矿产资源县、世界十大煤炭资源地、中国第二大膨润土资源地和世界第一大钠硝石资源地,其境内的鄯善油田是中国第一个大型株罗系油田,也是中国第一流油田。

从设立主体来看,主发起行以地方法人金融机构为主。交通银行发起设立1家,浦发银行发起设立1家,昆仑银行、库尔勒市商业银行、哈密市商业银行各发起设立1家,成都农商行发起设立2家,伊川农商行发起设立3家,其余均由宁波鄞州农村合作银行发起设立。值得一提的是,自2008年发起设立新疆第一家村镇银行五家渠国民村镇银行以来,宁波鄞州农村合作银行共在新疆发起设立“国民系”村镇银行11家, 多数和新疆生产建设兵团共同发起设立,网点也主要布局在兵团团场,有效的发挥了兵团的优势,达到了合作共赢的目的。

从注册资本来看,新疆21家村镇银行的注册资本金规模在2000—19000万元之间。注册资本为2000万元的只有1家(哈密天山村镇银行),3000万元的9家,3000—5000万元之间的1家(塔城昆仑村镇银行注册资本为3206.9万元),5000万元的5家,1亿元以上的5家。交通银行发起设立的石河子交银村镇银行注册资本为1.5亿元,浦发银行发起设立的乌鲁木齐米东浦发村镇银行注册资本为1亿元,表明国有大型银行和股份制商业银行发起设立的村镇银行起点较高。

三、发展情况

(一)资产负债方面

资产业务实际上就是资金运用业务,是村镇银行盈利的主要来源渠道。银行盈利状况如何,经营是否成功,很大程度上取决于资金运用的结果,它是评价村镇银行规模的最重要的指标。截至2014年12月末,辖内18家村镇银行各项资产165.65亿元,较年初增加45.87亿元,增幅38.3%。其中,各项贷款108.0亿元,较年初增加33.81亿元,增幅45.57%。在各项贷款中,涉农贷款95.17亿元,占各项贷款余额的88.12%。

存款业务是村镇银行的核心基础业务之一,它不仅保证了村镇银行在经营过程中有充足的资金扩大贷款规模,也为村镇银行创造良好的经营环境、更好地服务“三农”奠定坚实的基础。截至2014年12月末,辖内18家村镇银行各项负债149.35亿元,较年初增加40.41亿元,增幅37.09%。其中,各项存款133.85亿元,较年初增加39.96亿元,增幅42.56%。

(二)盈利方面

辖区村镇银行整体盈利情况较好。截至2014年12月末,辖内18家村镇银行所有者权益16.3亿元,比年初增加5.46亿元,增幅50.37%。净利润3.66亿元,较去年同期增加1.41亿元。18家机构中仅有4家亏损,库尔勒富民村镇银行由于公司治理结构问题长期发展缓慢,新疆绿洲国民村镇银行由于开业以来网点扩张较快,成本支出较大,富蕴中成村镇银行、鄯善中成村镇银行由于开业时间相对较晚,业务发展迟缓。

(三)风险控制方面

截至2014年12月末,辖内18家村镇银行资本充足率为16.78%,比年初上升0.91个百分点,核心一级资本充足率为14.90%,比年初上升0.64个百分点。其中,富蕴中成村镇银行、鄯善中成村镇银行和乌鲁木齐米东浦发村镇银行资本充足率分别达到161.04%、75.13%和35.38%。只有新疆绿洲国民村镇银行资本充足率10.39%,低于新资本管理办法规定0.11个百分点。

截至2014年12月末,辖内18家村镇银行流动性资产44.68亿元,流动性负债73.86亿元,流动性比例为60.49%,较年初下降9.31个百分点,辖内18家村镇银行流动性比例全部达到25%以上的监管指标要求。

截至2014年12月末,辖内18家村镇银行贷款损失准备3.13亿元,贷款拨备率2.86%,拨备覆盖率达782.99%,抵御风险能力进一步增强。

(四)支农支小、服务地方经济方面

新疆村镇银行从机构数量、资产规模、网点分布、从业人员、实现利税等指标都呈现强劲增长势头,成为支持县域经济,服务“三农”和“小微”的生力军。各村镇银行根据地方经济发展实际,主动进行业务创新,不断推出适合“三农”和“小微”借款主体的产品,一定程度上改善了“三农”、“小微”、个体工商户的融资环境,促进了农村、农民、农业增产增收,有力的助推了小微企业的发展,较好的支持了地方和兵团的经济建设,实现了当地社会经济和村镇银行共同发展。如被评为“全国十佳村镇银行”的石河子国民村镇银行,针对小微企业融资需求“短、小、频、急”等特点,先后开发了“兴农贷”、“兴商贷”、“兴会贷”、“兴业贷”、“旺畜贷”、“蜜蜂贷”等创新产品,累计支持客户10702户,余额为22.71亿元。

四、存在的主要问题

(一)法人治理运作不畅

村镇银行在组建模式、市场定位和经营机制上与传统银行机构有很大区别。规章制度和管理办法基本借鉴和移植于大股东银行。部分机构由于主发起行一股独大,小股东又普遍缺乏金融知识,参与经营决策的意愿和能力不强,“三会”机制流于形式,议事、决策程序不规范,履职不到位。如石河子交银村镇银行的决策、经营、薪酬、管理等方面均由控股股东交通银行决定,法人机构的经营自主权基本缺失;库尔勒富民村镇银行董事长长期缺位,发起行和股东长期履职不力,导致长期发展滞后,存在问题较多;富蕴中成村镇银行、鄯善中成村镇银行的法定代表人为发起行派出,对当地的熟悉程度不够,金融资源匮乏,稳定性也较差,发展受限。

(二)社会公信力差,吸存难度大,贷款需求无法满足

由于村镇银行往往个体小、资金实力弱、网点少,在当地的社会认知度较低,往往被当作“个人开的私人银行”,由此带来的突出问题就是吸收存款难。另一方面县域放贷需求较大,很多在原有金融机构得不到贷款的企业和个人纷纷转向村镇银行,但受自有资本的限制,村镇银行无法满足日渐增长的贷款需求。库尔勒富民村镇银行、哈密天山村镇银行、富蕴中成村镇银行、鄯善中成村镇银行均存在此类问题,发展缓慢。

(三)操作系统落后、汇路不通,业务发展科技支撑弱

目前,辖区村镇银行普遍存在操作系统落后、汇路不通,很多业务只能用手工操作或半手工处理,不能加入人民银行支付系统,实际操作陷入尴尬的境地,无法进行系统内结算往来,“通存通兑”实现难度大,只能通过发起行或第三方行交存结算,客户感觉结算不方面,一定程度上降低了村镇银行业务创新的可能性,严重制约了村镇银行业务发展。

(四)人员严重不足且素质较低是制约村镇银行业务发展的又一瓶颈

村镇银行设立以来一直面临人才短缺的状况,作为一种新型的金融机构,在摸索中不断发展,离不开具有专业技能和丰富执业经验的人才。由于当前新疆县域农村地区金融环境欠佳,地广人稀,通勤成本较高,物质条件、生活环境不如城区优越,缺乏对高素质人才的吸引力,这直接导致村镇银行人力资源的欠缺。关键岗位和专业岗人才缺乏,很多岗位员工身兼数职,没有银行从业经历。

五、政策建议

(一)利用媒体和平台宣传设立村镇银行的意义和目的

介绍村镇银行相关业务,正面引导公众充分了解并认可村镇银行。同时练好内功,处理好与发起行、同业之间的关系,加强科技信息建设投入,打造一支业务素质过硬的人才队伍,健全组织架构,优化业务流程,增强服务能力。

(二)建立新疆银行业联席会议制度,成立工作委员会

此项事宜可由新疆银行业协会组织开展,充分发挥协会协调、联络的职能,建立村镇银行之间信息沟通与业务交流、把握行业动态机制,疏通村镇银行与监管部分、其他金融机构之间沟通对话的渠道。此外,还可以在产品创新、流动性互助、技术开发等方面实现村镇银行间的资源共享,达到节约成本、合作共赢的目的。

(三)对村镇银行予以税收优惠

建议政府有关职能部门对初创阶段的村镇银行适当减免营业税和所得税,享受与农村信用社同样的税收优惠;取消财政性资金开户歧视政策,鼓励县级以下单位的各类涉农资金、财政资金等存入村镇银行,给予平等竞争的机会。

(四)将村镇银行纳入全国支付结算体系和存款保险体系

允许村镇银行进行同业拆借,降低经营成本,提高村镇银行的公信度和竞争能力;在必要时给予村镇银行一定的支农再贷款支持,以扩大村镇银行的资金实力;推动建立农村信用信息共享机制,将村镇银行纳入征信系统,进一步扩大企业和个人信用信息基础数据库在农村地区的信息采集和使用范围,设计客观、有效的信用信息指标体系,实现银行业征信信息共享。

(五)监管部门创新监管思路,增强监管的针对性和有效性

针对村镇银行发展起点低、管理基础弱、适应能力差等实际,实施“一行一策”,针对不同机构的不同风险,督促村镇银行落实法人管理体制,通过资产质量、资本充足率、流动性比例、风险集中度等监管指标体系对村镇银行实施动态监管。此外,加强对主发起行履职监管和考核,督促主发起行按照法规和章程履行职责,以适当方式为村镇银行提供人力、管理、资金等方面的支持。

参考文献:

[1]中国银监会农村中小金融机构行政许可事项实施办法[Z]. 中国银监会令,2014年第4号

[2]李雨梦.村镇银行发展现状研究与对策分析[J].社会与管理科学,2012(6)

[3]孙璐.黑龙江省村镇银行可持续发展研究[D].东北农业大学,2012:4—6

(冯金辉,1984年生,山西运城人,新疆大学经济与管理学院博士生。研究方向:人口、资源与环境经济学。孙慧(通讯作者),1963年生,江苏泗阳人,新疆大学经济与管理学院教授。研究方向:人口、资源与环境经济学。何昭丽(通讯作者),1982年生,四川蓬溪人,新疆大学旅游学院副教授)