海外油气开发项目单井经济评价方法研究

2015-12-16许慧文岳仲金黄学昌宋晓威

许慧文 岳仲金 黄学昌 宋晓威

(1.中国石油天然气股份有限公司规划总院;2.中国石油天然气勘探开发公司)

海外油气开发项目具有高投资、高风险的典型特征,其经济效益既受地缘政治、国际油价、货币汇率等外部因素影响,又与项目自身成本控制、钻采效率等息息相关。当前国际形势存在地缘政治变幻莫测、国际油价大幅波动、货币汇率难以预判现象,外部风险因素不可控性显著增强。因此,要提升海外油气开发项目经济效益,还应充分挖掘项目内部潜力,通过杜绝无效作业、减少低效作业等措施实现既定效益目标。

钻井工程作为油气开发的核心环节,其作业效率高低直接影响项目整体经济效益。单井经济评价是判断单口钻井作业效率的有效手段,对于合理调整油田开发策略、确保项目效益最大化具有重要作用。根据海外油气开发项目实际特点,研究不同合同模式下开发井单井经济评价方法,做到合理判断单井作业效率,正确区分有效、低效、无效作业,以期为当前低油价形势下海外油气开发项目的投资决策提供依据。

1 我国油气开发项目单井经济评价概况

2000年,中国石油即开始进行生产井的单井经济评价,目前,每年仍在进行滚动评价。我国油气开发项目单井经济评价侧重于研究单井经济极限产量,即,在现有技术经济条件下单井所能补偿其成本的最低产量。理论依据主要是静态盈亏平衡分析,即,在综合应用技术、生产数据、成本及经济数据的基础上,根据销售价格与单位成本或单位变动成本的差额对生产井进行动态评价,划分不同效益单井类别,从而判断开发井的有效性。

目前,我国在进行单井经济评价时,由于评价方法及标准不同,单井效益分类标准各不相同,有的按无效井、低效井、效益Ⅰ类、效益Ⅱ类、效益Ⅲ类进行分类,有的按负效井、无效井、低效井、有效井进行分类。总体来看,我国单井经济评价的核心内容还是对于有效井及无效井的区分。

2 海外油气开发项目单井经济评价方法

不同于传统的项目经济评价,油气开发项目单井经济评价的对象是无法单独进行收入成本归集的单口钻井,要进行经济评价必须解决2个问题:一是如何合理区分单井收入与成本界限;二是如何选择合适准确的效益判断标准。区分单井收入与成本界限,关键在于把握单井与项目整体的联系与区别,结合项目合同模式及实际运营特点,通过项目数据反算出需要的单井数据;选择准确的有效、低效及无效井判定标准,则必须以单井动态投入与产出价值为基础,选择准确的评价指标,从而反映出单井在一定时期(通常为合同期)内的经济效益。

基于单井经济评价理论,考虑到海外油气开发项目实际特点,海外油气开发项目单井经济评价以现金流量法作为评价方法,以项目基准收益率作为评价标准,通过单井税后内部收益率与项目基准收益率进行比较来判断单井效益。这里的内部收益率是在考虑资金时间价值的情况下,使单井在评价期内产生的现金流入现值等于现金流出现值的折现率。当税后内部收益率≥项目基准收益率时,为有效井;当0≤税后内部收益率<项目基准收益率时,为低效井;当税后内部收益率<0时,为无效井。

计算单井税后内部收益率时,评价期从评价发生年至合同期末,单井现金流入及现金流出计算公式为:

式(1)、式(2)中:CIn——第n年现金流入,万美元;Pn——项目井口净回价,根据评价当年(期)的实现油价及发生成本进行计算,美元/桶;Qn——单井产量,万桶;COn——第n年现金流出,万美元;In——单井投资,仅指钻井工程投资,包括钻井、完井、试油及井口投资,万美元。

3 不同合同模式下井口净回价计算

井口净回价的计算是海外油气开发项目单井经济评价的核心,是影响单井经济评价结果的最主要因素。目前,海外油气开发项目采用的合同模式主要有矿费税收制合同、产品分成合同、技术服务合同和回购合同4种。在不同合同模式下,井口净回价的计算方法各不相同。

3.1 矿费税收制合同

合同者通过销售油气资源获得收入,缴纳各项税费后,收入用于回收投资、成本,然后获得投资者收益;资源国政府的收入主要来自合同者交纳的税费和矿区使用费,合同者的收入主要包括总成本费用及税后利润。

矿费税收制合同模式井口净回价的计算是从实现价格反算至井口价格,具体计算公式为:井口净回价=实现价格-单位操作成本-单位折旧-单位管理费用-单位销售费用-单位税金。其中,实现价格——油田能够实现的实际销售价格,美元/桶;单位操作成本——折合到每桶的操作成本,美元/桶;单位折旧——除钻井投资外其他投资的单桶折旧,美元/桶;单位管理费用——折合到每桶的管理费用,美元/桶;单位销售费用——折合到每桶的销售费用,美元/桶;单位税金——折合到每桶的税金,美元/桶。

3.2 产品分成合同

合同者承担勘探开发成本和风险,通过成本回收和利润油分成获得油气实物,并拥有其支配权。资源国政府的收入主要来自利润油分成及税费,合同者的收入主要包括投资成本费用回收、超额成本油及利润油分成。

与矿费税收制相同,产品分成合同模式井口净回价的计算也是从实现价格反算至井口价格,不同的是其还需要扣除单位资源国分成,具体计算公式为:井口净回价=实现价格-单位资源国分成-单位操作成本-单位折旧-单位管理费用-单位销售费用-单位税金。其中,单位资源国分成——折合到每桶的资源国实际收入,美元/桶。

3.3 技术服务合同

合同者需提供油田勘探、开发、生产等作业所需的资金和技术,并负责油田的开发建设和日常生产,但是,对油田生产的商业油气产量不享有任何权利,合同者通过获取服务费来获取自己的经济利益。合同者的收入主要包括投资成本费用回收、服务费、补充服务成本。

技术服务合同模式的合同者不拥有任何油气产量权益,因此,井口净回价的计算仅考虑合同者所能获得的服务费及对应缴纳的税金,具体计算公式为:井口净回价=单位服务费-单位税金。其中:单位服务费——折合到每桶的服务费,美元/桶。

3.4 回购合同

合同者要为项目的勘探开发及建设提供从油田设计开始,包括资金、设备等全方位服务,直至油田按合同要求建成后交由资源国政府管理,其实质是合同者出资的整装油气田产能建设交钥匙工程。合同者收入主要包括投资成本费用回收、报酬费及银行费用。

与技术服务合同相同,回购合同模式的合同者不拥有任何产量权益,因此,井口净回价亦考虑合同者所能获得的报酬费及对应缴纳的税金;此外,由于回购合同中未回收投资成本的利息可以回收,因此,净回价中还需考虑单位利息收入,具体计算公式为:井口净回价=单位报酬费+单位利息收入-单位税金。其中:单位报酬费——折合到每桶的报酬费,美元/桶;单位利息收入——折合到每桶的利息收入,美元/桶。

4 单井经济评价方法应用实例

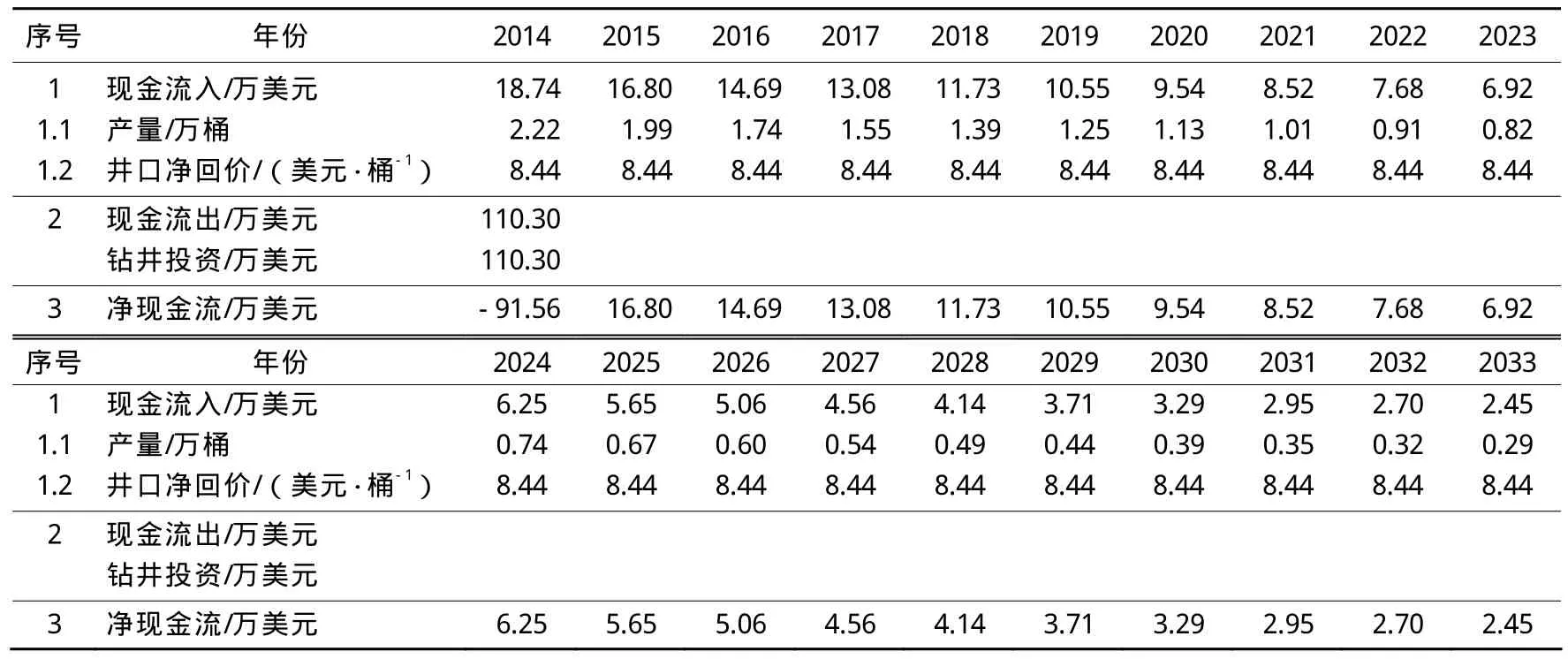

中国石油海外项目中,技术服务合同和回购合同项目相对较少,而且井口净回价计算相对简单;矿费税收制合同和产品分成合同项目相对较多,并且,其井口净回价计算方法类似。因此,以中亚地区某矿费税收制合同项目为例,对其2014年新完钻开发井A-1井进行单井经济评价。

4.1 主要评价参数

项目合同期至 2033年。2014年,项目实现油价为70.32美元/桶,单位操作成本为9.68美元/桶,单位管理费用为 3.89美元/桶,单位销售费用为12.23美元/桶,单位税金为 25.01美元/桶,单位折旧为11.07美元/桶;A-1井钻井总投资为110.30万美元;根据中国石油经济评价参数,中亚地区陆上常规油气勘探开发项目基准收益率为12%。

4.2 经济评价

矿费税收制合同的井口净回价=实现价格-单位操作成本-单位折旧-单位管理费用-单位销售费用-单位税金,因此,该项目井口净回价=70.32-9.68-11.07-12.23-25.01-3.89=8.44美元/桶。根据井口净回价及钻井投资、分年产量,测算A-1井合同期内各年净现金流量,具体见表1。

表1 A-1井合同期内分年产量及净现金流

根据表1,计算出A-1井内部收益率为7.09%。目前,中国石油中亚地区油气开发项目的基准收益率为12%,由于0<7.09%<12%,因此,判断A-1井为低效作业井。

5 结语

单井经济评价是判断钻井作业效率及投资效益的重要手段和方法。在复杂的资源国形势和多变的国际原油价格形势下,运用该方法对单井效益进行评价,能够为海外油气开发项目投资决策提供科学依据,从而提升海外油气开发项目效益水平。

[1] 肖毓.油田单井效益经济评价动态分析方法研究[J].石油工业计算机应用,2011(3): 36-37.

[2] 王连科.采油厂单井经济效益评价研究[J].化工管理,2013(21): 89-92.