集团内非居民企业间接转让中国应税财产税收处理有关问题

2015-12-15曹琦欢北京市国家税务局国际税务管理处北京100044

曹琦欢(北京市国家税务局国际税务管理处 北京 100044)

集团内非居民企业间接转让中国应税财产税收处理有关问题

曹琦欢(北京市国家税务局国际税务管理处 北京 100044)

随着经济全球化的发展,跨国企业在全球资源配置中出现的重组业务逐渐增多。为减轻企业重组的税收负担,财政部、税务总局先后出台了多个文件①目前,涉及重组业务我国税收方面主要法规有:《企业所得税法》及其实施条例,《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号),《国家税务总局关于发布〈企业重组业务企业所得税管理办法〉的公告》(国家税务总局公告2010年第4号),《国家税务总局关于非居民企业股权转让适用特殊性税务处理有关问题的公告》(国家税务总局公告2013年第72号),《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函〔2009〕698号),《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)等。,对符合一定条件的集团内重组业务的企业所得税予以递延优惠。但从实践来看,非居民企业重组适用特殊性税务处理的范围比较窄,很多企业很难在跨境重组中享受到税收优惠。此次颁布的《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号,以下简称“7号公告”),对非居民企业间接财产转让提出了“安全港”规则,会使更多企业享受到优惠。本文以非居民企业转让中国应税财产为主要研究对象,通过比较间接转让与直接转让适用特殊性税务处理的政策差异,探讨不同情形下安全港规则的适用,对进一步完善集团内重组规则提出了建议。

一、集团内重组税收规则的比较

转让中国应税财产是指企业转让中国境内机构、场所财产,中国境内不动产,在中国居民企业的权益性投资资产等。对于转让方与受让方为母子公司或被同一企业控制(持股比例50%以上)一般认为属于集团内重组。从转让主导方看,分为居民企业重组和非居民企业重组。居民企业重组是指转让方为居民企业,从转让行为是否涉及境外企业又可划分为境内重组和跨境重组两种情形。非居民企业重组是指转让方为非居民企业,非居民转让中国应税财产全部为跨境重组。

根据非居民企业重组被转让方不同,又可分为直接重组和间接重组两种。目前对于居民企业重组、非居民直接重组出台了《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号,以下简称“59号文”)、《国家税务总局关于非居民企业股权转让适用特殊性税务处理有关问题的公告》(国家税务总局公告2013年第72号,以下简称“72号公告”)等相关规定,而7号公告则对非居民间接重组予以明确。

(一)间接转让征税的国际比较

据北京市国税局委托国际中介机构所做的调研,美国、德国对间接转让不征税,澳大利亚对间接转让不动产征税并可以适用递延规则,印度对间接转让征税且考虑出台集团内递延所得税确认规则。

我国企业所得税法“特别纳税调整”一章赋予了税务机关对不合理的关联交易进行调查调整的权利。随着《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函〔2009〕698号,以下简称698号文)等文件的出台,明确了间接股权转让时非居民企业报送资料的义务,税务机关发现并处理的间接股权转让的案件逐渐增多。由于我国对间接转让征税,一方面,企业要提供大量资料并由税务机关进行判定,增加了双方成本;另一方面,可能出现集团内企业间接转让被判定为不具有合理商业目的而启用一般反避税进行征税,增加了企业税务风险。基于此,有必要出台有限制的“安全港”规则,对集团内间接重组提供一定的确定性,减轻企业税收负担。

(二)居民企业与非居民企业重组适用特殊性税务处理业务比较

7号公告出台之前,59号文、72号公告对于居民企业重组和非居民企业重组适用特殊性税务处理进行了明确,差别主要有:

涵盖内容不同。主要包括两个方面:一是居民企业重组适用情形更广。居民企业重组适用特殊性税务处理情形包括:债务重组、股权收购、资产收购、合并、分立等。非居民企业重组适用特殊性税务处理情形只包含企业发生涉及中国境内与境外之间(包括港澳台地区)的股权和资产收购交易(以及因境外企业分立、合并导致中国居民企业股权被转让的情形)。二是居民重组适用特殊性税务处理范围更广。59号文对于居民企业重组不要求转让方与受让方之间的持股关系(除股权、资产划转),超出了集团内重组的范围;但对于非居民企业重组适用特殊性税务处理提出了持股比例要求,属于集团内重组的范围。

适用条件不同。非居民企业重组适用特殊性税务处理要求更为严格,相比居民企业重组增加了100%直接控股转让、受让方3年不得转让股权的条件。对于因境外企业分立、合并导致中国居民企业股权被转让的情形,还需要同时满足59号文第七条持股比例的限定条件,进一步缩小了适用特殊性税务处理的范围。

备案时间不同。居民企业重组在该重组业务完成当年企业所得税年度申报时,向主管税务机关提交书面备案资料。非居民企业重组享受特殊性税务处理的备案时间为股权转让合同或协议生效且完成工商变更登记手续30日内进行。

非居民企业重组适用特殊性税务处理与居民企业相比适用范围更窄、条件更严、要求更高。尽管在税务处理上居民企业与非居民企业存在诸多差异,但在同一所得税法框架下,对于非居民企业重组和居民企业重组特殊性税务处理的差异客观上造成税收待遇不公平。

(三)非居民直接、间接重组业务比较

非居民间接重组相比于直接重组,主要有以下特点:一是税源隐蔽性强。间接重组完全由境外企业主导,居民企业无需变更股东信息,导致税务机关很难发现。二是征税法律依据不同。对直接股权转让根据企业所得税法可直接征税,而对于间接转让的征税需要适用一般反避税条款。

59号文对非居民直接重组适用特殊性税务处理提出了限定条件,即:59号文第七条的三款内容①(一)非居民企业向其100%直接控股的另一非居民企业转让其拥有的居民企业股权,没有因此造成以后该项股权转让所得预提税负担变化,且转让方非居民企业向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业的股权;(二)非居民企业向与其具有100%直接控股关系的居民企业转让其拥有的另一居民企业股权;(三)居民企业以其拥有的资产或股权向其100%直接控股的非居民企业进行投资。,只有符合这三种情形的才能提出申请适用特殊性税务处理。从跨境重组实践来看,主要问题有:一是集团内持股比例往往达不到比例限制,造成不能适用特殊性税务

处理。二是企业为上市需要或规避风险、业务划分等考虑,往往设置中间层公司间接持有中国居民企业股权。而59号文对跨境重组的适用范围为直接转让(对于59号文第七条“其拥有的另一居民企业股权”税务机关执行口径为直接持有),企业间接重组不能按照59号文适用特殊性税务处理。如中间层公司设在低税率地区,企业需要按照698号文的规定提供资料向税务机关备案,增加了企业提供资料义务。按照698号文,如中间层公司被“穿透”还将面临征税的风险。

7号公告对非居民间接重组“安全港”规则适用提出了三条标准,相比于非居民直接重组主要变化有:1.适用“安全港”规则的无需对合理商业目的进行判定。只要满足三条标准即可适用安全港规则,认定转让行为具有合理商业目的。2.持股比例要求更低、范围更广。直接股权转让要求转让方、受让方之间持股比例达到100%,而7号公告将该比例降至80%,而且增加了同时被同一方直接或间接拥有80%以上的股权的情形(境外企业股权50%以上价值直接或间接来自于中国境内不动产的,持股比例仍为100%)。3.不要求维持原实质性经营活动和持有股权时间。4.不限定股权转让比例,只要符合“安全港”有关条件转让任意比例股权均可适用。5.提高了股权支付比例,7号公告要求全部采用股权支付。

综上所述,7号公告“安全港”规则的出台,对集团内非居民间接重组确认为具有合理商业目的,产生了与直接重组特殊性税务处理相类似的结果(转让时点无需缴纳企业所得税),完善了间接重组规则,具有十分重要的意义。通过政策执行效果评价,将为进一步放宽特殊性税务处理适用条件、统一适用政策奠定基础。

二、对非居民企业间接重组“安全港”规则的理解

(一)法律基础

从企业所得税法角度,间接股权转让属于权益性投资资产转让,按照被投资企业所在地确定来源于境内所得,我国对间接转让没有直接征税权。只有通过一般反避税条款认定“穿透”后才能行使我国税收管辖权。间接股权转让如不“穿透”则在中国没有纳税义务。对于集团内间接转让的处理不同于直接转让,只需要对符合一定条件的认定具有合理商业目的,即可认定未规避企业所得税纳税义务因而无需缴纳企业所得税。

(二)间接重组适用情形

7号公告间接重组适用情形是应税财产,是指非居民企业直接持有并转让取得的所得按照中国法律规定应在中国缴纳企业所得税的财产。主要包括两方面:一是权益性投资资产,二是不动产。①间接重组涉及的债权性投资资产转让所得税法未明确来源地规则;动产转让按照转让动产企业所在地确认,我国一般没有征税权。

7号公告未明确提出跨境重组适用情形。7号公告

第一条:“间接转让中国应税财产,是指非居民企业通过转让直接或间接持有中国应税财产的境外企业(不含境外注册中国居民企业,以下称境外企业)股权及其他类似权益(以下称股权),产生与直接转让中国应税财产相同或相近实质结果的交易,包括非居民企业重组引起境外企业股东发生变化的情形。”也就是说,只要重组行为引起了境外企业股东发生变化都属于重组适用情形,这里的变化最直接的体现是持有中国应税财产的投资链条上境外股东名称发生变更,包括:企业法律形式改变、股权收购、资产收购、合并、分立、清算等。

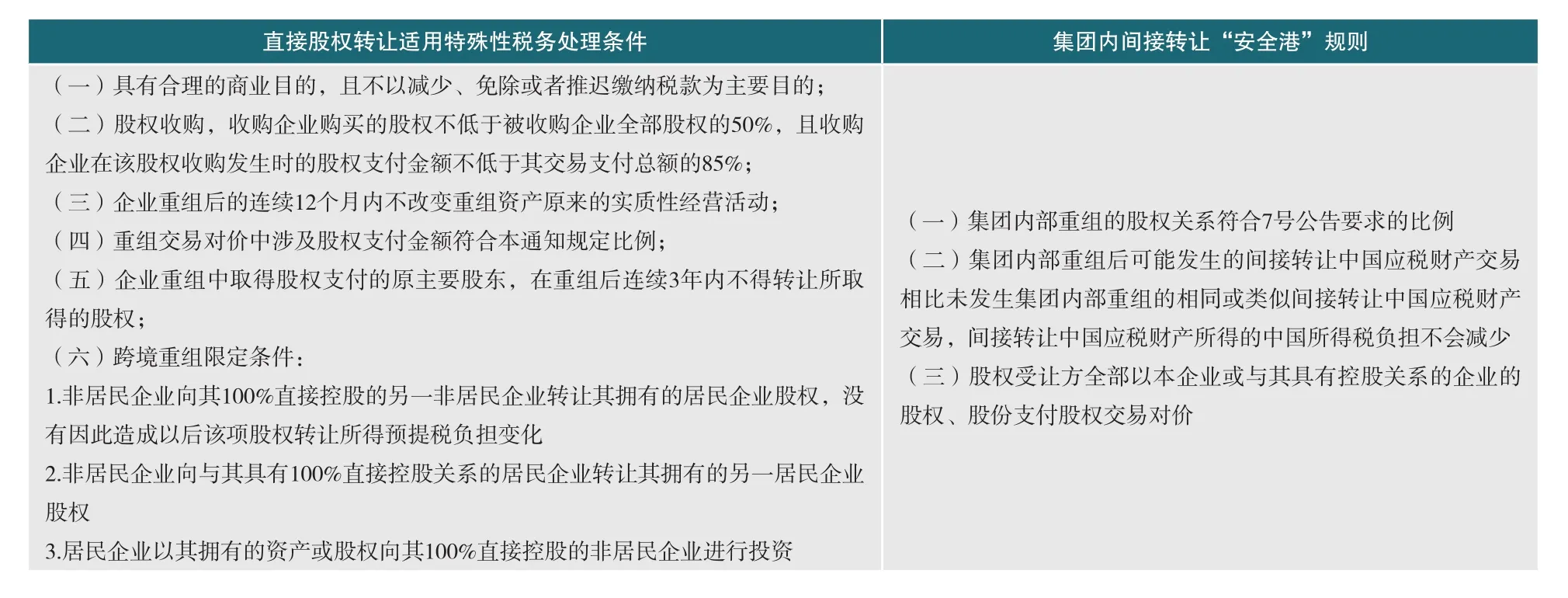

直接股权转让适用特殊性税务处理条件与集团内间接转让“安全港”规则比较表

7号公告提出了间接重组“安全港”规则,需要注意的是:对于集团内重组不适用“安全港”规则的也不一定缴税,还要按照7号公告其他条款对合理商业目的进行判定后才能确定是否“穿透”征税。

(三)“安全港”适用条件

1.达到一定比例的股权关系。根据7号公告,境外转让方与境外受让方相互直接或间接持有一定股权,或者被同一方直接或间接持有一定股权作为“安全港”条件之一。在用该条判定是否符合“安全港”规则时应注意几下几点:一是持股比例判定的时点。笔者认为,对于转让方、受让方之间有股权关系的,应该为财产转让发生时点;对于转让方、受让方被同一方直接或间接持有股权的,应该为财产转让发生之前和之后两个时点股权关系需同时满足7号公告要求。二是持股比例不同。对于境外企业股权50%以上(不含50%)价值直接或间接来自于中国境内不动产的,持股比例应为100%。对于转让不动产,持股比例严格限定在100%,与直接转让适用特殊性税务处理持股比例条件一致。对于间接转让股权,持股比例适当放宽到80%。

2.是否造成所得税负担减少。7号公告采用可比交易的理念判断该集团重组后未来的股权转让所得的中国企业所得税实际负担是否减少。相比的两个交易分别为:集团内部重组后转让中国应税财产与集团内部重组前转让中国应税财产对中国所得税负担变化,这里提到的所得税负担应该综合考虑国内法、协定适用后的实际征收率。

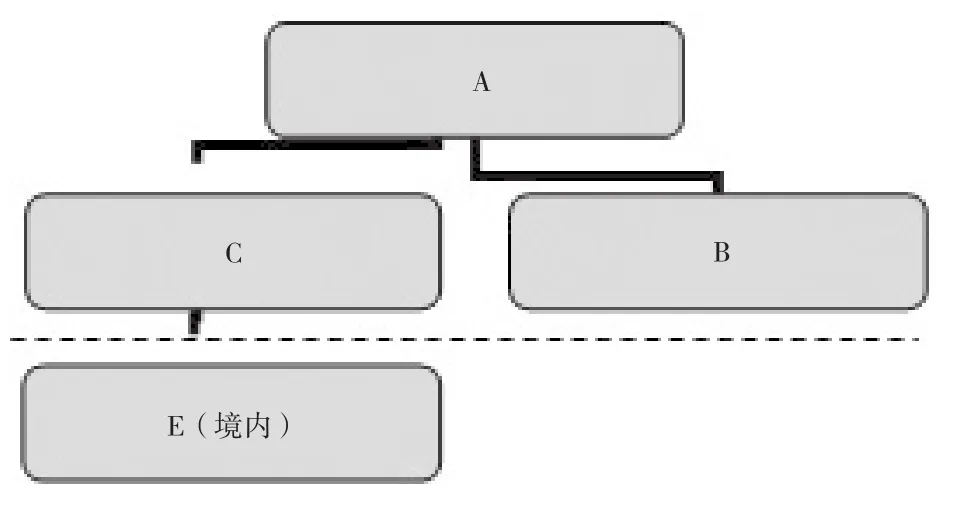

基本情况(见图1,持股关系均为100%):A公司将其下属C公司转让给集团内B公司的集团内重组发生后,若B公司再次将C公司转让给集团外D公司,该交易与A公司直接将C公司转让给D公司的交易相比,没有减少中国应税财产在中国的所得税负担,则认为该集团内重组符合第二个条件。

图1

不同情形:

(1)重组后C公司具有实质经营活动(见图1)。重组之前C公司为空壳公司,此时向集团外D公司转让C公司股权中国可以“穿透”征税。企业重组后,C公司具有了实质经营活动,则B再向集团外D公司转让C公司股权时,通过了7号公告设置的合理商业目的判定,中国没有征税权。此种情形可以适用“安全港”规则,因为C实质性经营活动业务并非由于重组活动导致,即对中国所得税变化影响并非由于重组活动造成。

(2)转让方发生变化(见图1)。重组之前C公司为空壳公司,此时向集团外D公司转让C公司股权中国可以“穿透”征税。集团重组转让给B公司,之后B公司股东将B公司股权转让给集团外D公司,导致间接转让中国应税财产。如果仍能够适用“穿透”B公司征税,那么集团重组未造成中国所得税负担变化。但在重组时点,税务机关无法判断重组后转让方是B公司还是B公司股东,故在“安全港”规则适用时会存在困难。有两种处理方式:一是要求企业提供全部

境外股东名单,对每个股东转让可能判定,如不征税则会减少中国所得税额。二是按照基本情况处理,不考虑B公司股东构成。笔者的意见是按照第二种方式处理。

图2

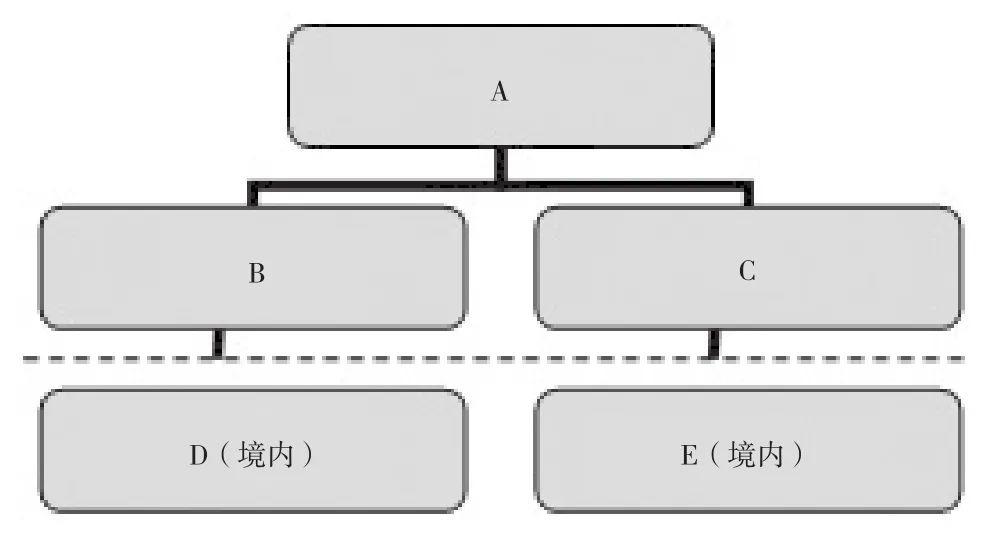

(3)境外公司清算(图2,持股关系均为100%)。如B公司清算导致境外股东变更,B1公司股权由A公司取得,也应该适用“安全港”规则。

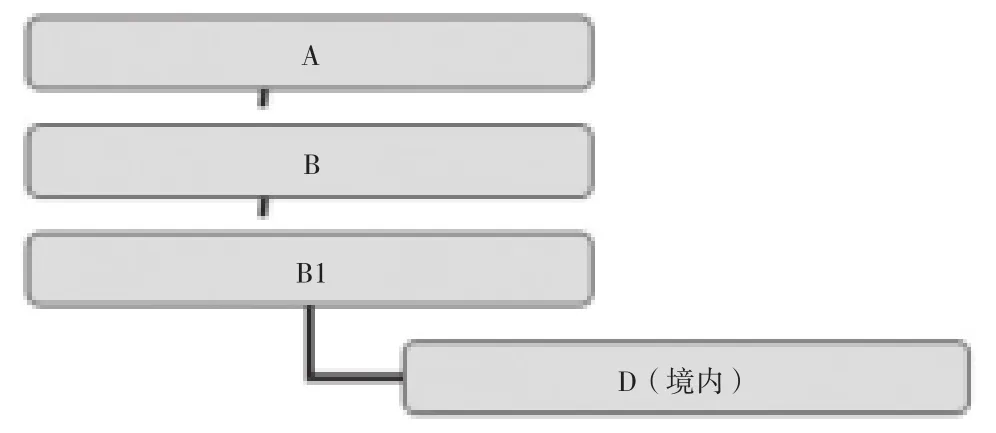

(4)被股权支付方如为境内公司的处理(图3,持股关系均为100%),A将B股权转让给C公司,C公司用其持有的E公司作为支付对价,转让后A公司控制E公司,C公司持有B公司的股权。A公司可以适用“安全港”规则。对于支付对价方C公司不能满足59号文第七条持股比例的限定条件因而不能适用特殊性税务处理,需要按照公允价值缴税。

图3

(5)关于境外企业合并。企业合并,从经济角度看是收购方获得另一项或几项业务控制权的交易或事项,一般可分为吸收合并、新设合并和控股合并等形式。以新设合并为例,新设合并是指合并后,合并方和被合并方都注销法人资格,同时以合并方和被合并方的全部权益注册成立一家新的法人企业。新设合并时点合并方、被合并方和新的法人企业不可能同时存在,且不存在持股比例关系,因而不能适用7号公告第六条第一款规定的第一、二种情形。故新设合并情形下,只有合并方、被合并方、新的法人企业都被同一企业直接或间接持有80%以上股权才能够适用“安全港”规则(分立情形处理与此相同)。

(6)税收协定影响。如果集团内部重组的股权转让方是与我国没有签订税收协定的避税地的居民,而股权受让方为与我国签订税收协定的对方居民,假如对前者不征税,后者在转让给集团外企业时,可能导致受税收协定25%股权比例征税的限制(即外国企业持有居民企业股份不达25%的不予征税),致而规避中国纳税义务,因而不能适用“安全港”规则。

3.股权支付。7号公告要求集团内重组不涉及现金,全部以股权、股份支付股权交易对价。主要目的也是为了防范企业利用集团内重组转移利润,规避纳税义务。对于同一控制下不需要支付股权对价的企业合并如不涉及现金交易,无需受此条件限制。

三、意见及建议

(一)进一步明确集团内间接重组有关问题

1.明确如何确定重组后转让时的股权成本。非居民企业间接重组如果“穿透”征税,需要按照公允价值征税。如果判定具有合理商业目的,中国税务机关没有征税权,一般情况下税务机关不对转让价格进行调整,认可间接股权转让价格。对于适用“安全港”规则的,转让价格是按照应税财产取得时的成本确认还是按照公允价值确定,将会产生所得税递延或不征税的差异。7号公告对于这个问题未做明确,笔者认为应该比照直接转让递延所得税的方式按照成本进行确认。

2.明确税务机关对重组的确认方式。从7号公告看,企业涉及间接转让的都需要提供资料,无论适用“安全港”还是经判定具有合理商业目的,税务机关都没有相应的文书进行确认。由于“安全港”规则会产生递延所得税问题,建议增加确认文书,给予境外企业适用政策确定性。

(二)统一居民、非居民企业重组适用税收政策

从前文比较可以看出,居民企业重组、非居民企业直接重组的特殊性税务处理和非居民间接重组“安全港”规则政策适用不统一,间接重组“安全港”规则相对比直接重组更加宽松,容易造成跨境重组向间接转让转变。而税务机关对间接转让不易控管,如征税需动用一般反避税手段,案件审理要经过国家税务总局终审,从而增加税企之间成本。建议尽快修订59号文,降低非居民直接重组适用特殊性税务处理持股比例要求和限定条件,统一居民、非居民企业重组适用税收政策。

责任编辑:王 平

图/李鸿翔