基于灰色预测模型的公司财务预警分析

2015-12-14孙焕宇黄俊开容瑀航张莉爽河北金融学院河北保定

□文/孙焕宇 陈 倩 黄俊开 容瑀航 张莉爽(河北金融学院 河北·保定)

基于灰色预测模型的公司财务预警分析

□文/孙焕宇 陈 倩 黄俊开 容瑀航 张莉爽

(河北金融学院 河北·保定)

本文构建一个G M(1,1)灰色预测模型,完成对预测目标公司各单一指标的预测任务。在此基础上甄别、建立完善的适合预测工作进行的财务预警指标体系,并以主成分分析方法沟通各个指标间的相互关系,得出各公司的综合成分的预测目标值。在现有数据的基础上,以随机抽样的方式观察st公司的预测目标值,从而确定预测阈值。结合实证检验,以期实现最终判断预测目标是否在不改变公司策略的情况下沦为st型公司的目标。

财务预警;灰色预测;主成分分析;实证分析

原标题:基于灰色预测模型的公司财务预警分析

收录日期:2014年12月14日

我国上市公司退市制度尚不完善,但市场化的趋势却越发明显,政府在逐渐放宽证券管制。将更多的机遇、挑战、约束放诸于市场之中势必给予投资者、经营者更大的空间与压力。怎样完善公司在财务上的危机窘境,及时发现、预警并能在第一时间改变策略,扭转局面变得至关重要,因此建立并完善公司财务预警体系便有着重大意义。在处理上市公司财务预警方面众多学者都提出了自己的观点,针对日益庞大、复杂的证券体系以及相对较少的灰色预测理论获取可以在预测、解释经济现象方面比其他方法更进一步。构建预测模型并使之可以真正意义上运用至现实公司治理、风险控制之中成为现阶段急需且棘手的问题。当下的研究一般采用Z计分模型、主成分分析法、多元判别分析方法等。这些方法大多需要依赖专家的经验和历史样本分析,在动态风险分析方面有所欠缺,导致预测结果不甚理想。

原有的灰色预测模型存在不容易确定阈值等问题。就阈值的确定而言,本文采用了求取10家st公司的预测目标值——∑Yi并以其中最低者近似代替预测阈值,再以其他st公司加以验证。

一、灰色预测模型

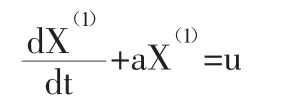

当原始数列和一阶累积数列满足准光滑性检验、准指数规律检验、级比检验后,原始数列的随机性得到削弱,此时X(1)满足一阶线性微分方程:

其中,a为发展灰数,反映X(1)及X(0)的发展趋势,u称为内生控制灰数,反映数据间的变化关系。

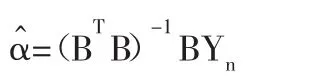

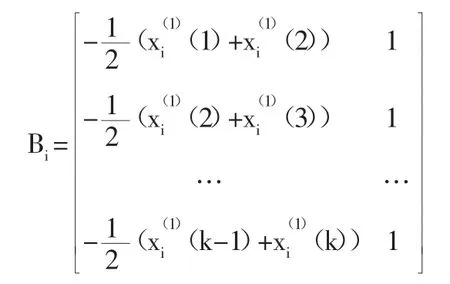

利用最小二乘法求解,可得下式:

经过求解可得:

根据实际操作可以得知,在预测单一指标的过程中,指标的数据量有限,而且代表性无法确定加之此单一指标在整体预测的过程中所代表的重要程度不同,所以在预测过程中仍存在较大偏差,由此导致阈值难以确定的问题。为解决这一问题,本文将建立以主成分分析法对各指标赋权的模型,而经赋权加总后的各指标预测值不属于任何一个指标但又包含了所有指标的体征,具有一定的代表性。在判断公司是否将成为st类型时,模型将事先选取5家st公司并独立运行预测过程,每家公司的预测结果称为预测目标值。取预测目标值中最小者即为判断的估计阈值。

二、财务预警指标体系的构建

(一)指标体系的建立。一家企业的资金来源是公司运营的根本所在。资金来源中自有资金的多少直接影响着企业的运行是否健康。自有资金越多意味着负债所占的比例越小或者是公司的企业规模可以达到更大的程度,发展的根基也就越牢固;而负债的存在扩大了企业的规模,增大了企业发展的潜力和动力,反映了企业资本的使用效率,即一定的资本量可以带动的资产倍数。然而,仅有运营的资本还是不够的,一家逐年亏损的公司根本无法在市场上生存。收入是盈利的前提,而盈利是企业的基本目标和长期健康存活并发展的保障。这不仅关系到企业的财务管理目标,企业的价值能否实现,更是度量企业成长潜力的重要指标。每一个个体在发展的过程中的投入产出比都

是不相同的,在上述两指标的限定下最终产生了怎样的化学反应,企业的状况是否在朝向完善的方向,这将是一个综合的度量指标。当企业各项指标都处于正常值时,此类指标的超标则意味着企业在不久的将来存在着一定的隐患。需要及时对这种隐患进行处理,及时偿还短期贷款加快产品周转速度,增加自己的信用水平,使其恢复到正常水平,避免在未来成为企业的恶疾。

基于上述分析,选取主要财务指标如下:自有资金比率、权益资本总额、财务杠杆比率、资本负债率、固定资本比率、资产利用率、资产收益率、企业利润率、每股收益、利润获现指数、流动比率、速动比率。

(二)财务指标的均值化处理。由于各公司间规模,行业差距等原因指标的数据可能相差较大,以致无法在模型的运行过程中加以比较分析。故此,运用均值化方法将所收集的各指标原始数据进行处理。

10家公司(5家st公司,5家非st公司)的均值化处理数据如表1所示。(表1)

表1

三、基于灰色预测模型的实证分析

(一)赋权原因。由于GM(1,1)是用于单一时间序列的预测模型,对于财务指标体系而言无法顾及全部数据,而GM(1,n)用于对于多时间序列的状态描述一般不用于预测,为解决这一问题本文采用主成分分析法确定各指标权重Wi。再由各指标通过GM(1,1)实现的预测值乘以相应的Wi得到Yi,对Yi进行加总求和,即得到该公司的预测目标值——∑Yi。

由于数据有限,对随机选取的10家st公司随机分成两份A、B,每份均为5家公司并由A与5家非st公司混合产生主成分分析的样本,而B则作为检验样本。对混合样本均值化处理后的数据进行主成分分析,最终在10家公司所得到的预测目标值∑Yi中选取最小值作为预测阈值的近似估计值。

(二)基于主成分分析的灰色预测模型及实证分析。根据表1中经均值化处理的数据计算相关系数矩阵的特征值、贡献率及累积贡献率。同时,要使累积贡献率达到85%以上且主成分对应的特征值大于1,需要提取前三个主成分,如表2所示。(表2)

表2

进而求得综合成分指标为:

F=-0.48194每股收益-0.44683资产负债率+0.396329净资产收益率+0.429333流动比率+0.407708速度比率+0.095155利润获现指数+0.560366企业利润率+0.379284资产利用率+0.446827自有资金比率+0.159696权益资本总额-0.43769财务杠杆比率-0.55151固定资产比率

最后,结合灰色预测模型对5家st公司和5家非st公司的综合成分进行求解,结果如表3所示。(表3)

表3

可以看出,st型公司的预测目标值大多位于区间(3.5,6.5)内。

为相对精确地确定公司的财务临界状况,结合样本数据,对st公司综合指标值进行区间估计,得出预警阈值的置信度95%的置信区间为(2.95,6.08),即当某公司财务综合评定指数濒临该区间内或超过区间上限时,该上市公司财务状况异常。

四、结束语

灰色预测模型在预测数据贫乏的单一指标时有着较高的准确度且其运行过程并不繁复。但面对众多指标的财务预警问题,如何合理处理各指标间的关系并确立一个近似阈值则变成了首当其冲的症结所在。在实现单一指标的预测后,运用主成分分析法对各指标的赋权解决了众多指标间相互联系的问题。通过主成分分析的过程将众多指标提炼、降维,提高了指标的利用效率。通过综合成分指标的分布情况以随机样本估计st公司总体阈值,解决了确立估计阈值的问题。

主要参考文献:

[1]廖茂渝.基于改进灰色关联理论的上市财务风险预警研究.企业导报,2009.7.

[2]孙星,邱菀华.基于灰色预测与模式识别企业危机预警模型.系统工程理论与实践,2005.5.

[3]杨华龙,刘金霞,郑斌.灰色预测模型G M(1,1)模型的改进及应用.数学的实践与认识,2011.12.

[4]韩小孩,张耀辉,孙福军,王少华.基于主成分分析的指标权重确定方法.四川兵工学报,2012.10.

项目来源:河北金融学院大学生学业发展指导中心学术项目(项目编号:xs20140023)

F23

A