2015(年中)沿海水运形势分析报告

2015-12-08丁雨恬

上半年回顾

全国水路完成货运量29.2亿吨,同比增长3.3%,增速同比下降2.7个百分点;完成货物周转量44309亿吨公里,同比增长6.6%,增速同比下降11.1个百分点。港口方面,沿海规模以上港口完成货物吞吐量43.2亿吨,同比增长2.4%,增速同比下降3.3个百分点。

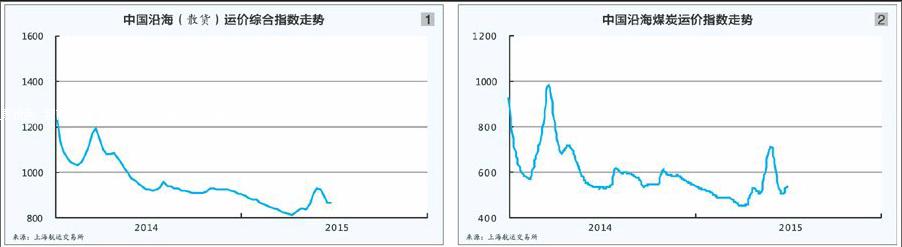

沿海散货运输市场行情呈先抑后扬的波动走势,于4月10日创下中国沿海(散货)综合运价指数2001年发布以来新低,为807.94点(见图1),上半年平均为858.25点,同比下跌19.0%。

煤炭

产需双双疲软

经济增速放缓、能源需求下降,全国煤炭产量17.9亿吨,同比下降5.8%。煤炭需求继续放缓,全社会用电量低速增长,水电发力,火电发电量同比下降3.2%,钢铁、建材产品生产未见明显好转,粗钢和生铁产量同比分别下跌1.3%和2.3%。

发运量下降

受需求低迷、资源分流影响,大秦线累计完成煤炭运输量20827.4万吨,同比减少1900.9万吨,同比下降8.5%。

全国规模以上港口内贸煤炭发运量为3.3亿吨,同比下降3.0%,其中沿海港口内贸煤炭发运量3.1亿吨,同比下降4.1%。受5月份煤炭需求转好带动,二季度港口发运情况整体较一季度有所好转。北方四港上半年内贸煤炭发运累计完成2.9亿吨,同比下跌4.4%,占沿海内贸煤炭发运总量的92%。其中,秦皇岛港发运量同比下跌3.8%;黄骅港和唐山港发运量跌幅较大,同比分别下跌15.9%和9.3%;天津港受汽运增量及神华集团货源调整拉动,发运量同比增长25.0%。

主要内贸煤炭接卸港中,受市场需求整体低迷影响,上海港、宁波港内贸煤炭进港量同比分别下跌14.6%和8.4%;广州港因煤炭进口量萎缩,缺口由内贸煤炭大量补充,内贸煤炭进港量同比增长7.8%。

煤价持续走低

虽然煤炭进口大幅下降,但由于需求疲软,且下游用户持续去库存,市场供需形势没有得到根本性改善,煤价整体不断走低。上半年,环渤海5500大卡动力煤价格平均为463元/吨,同比下跌0.2%。

运价低位震荡

沿海散货运输市场运价经历了先抑后扬、冲高回落的低位震荡行情。6月30日,上海航运交易所发布的中国沿海煤炭综合运价指数为539.05点,上半年平均为525.45点,同比下跌22.6%(见图2)。

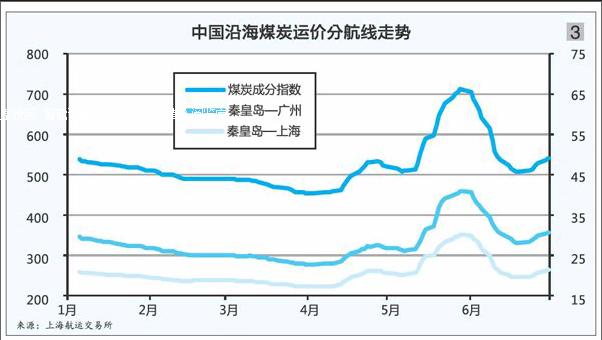

进口煤大幅减少,但并未使中国市场出现明显好转。一季度,市场运价一路阴跌。4月份,沿海地区水电增发,挤压火电份额,造成煤炭需求低迷,运价保持低位。5月中旬开始,北方港口煤炭出运量走高,运力供给出现阶段性紧缺,运价快速冲高。之后因货源需求较前期骤然减少,运价又立即回落。6月下旬,受远洋市场收益情况转好影响,部分内外贸兼营船舶流入外贸市场,加上部分煤企和港口为完成上半年运输计划,鼓励下游拉运,货盘增多,运价低位企稳并显小幅回升态势。上半年,秦皇岛至广州(5万~6万DWT)和秦皇岛至上海(4万~5万DWT)两条航线市场平均运价分别为27.9元/吨和20.6元/吨,同比分别下跌25.2%和25.8%(见图3)。

铁矿石

需求萎缩

受需求增长缓慢、钢价持续下跌等因素影响,钢铁产能释放受限。上半年,中国钢材、粗钢和生铁的产量分别完成5.6亿吨、4.1亿吨和3.6亿吨,同比分别增长2.0%、下跌1.3%和下跌2.3%。

随着钢铁生产需求萎缩、市场疲软,矿山企业生产经营入不敷出,不得不减产、停产。与此同时,还有大量低价进口铁矿石涌入中国市场,抢占中国企业市场份额。前5月,中国铁矿石原矿产量5.0亿吨,同比下跌11.2%,增幅同比下降21.9个百分点。

接卸量下降

据海关统计,上半年,中国铁矿石进口量为4.57亿吨,同比下降0.9%。中国主要港口外贸铁矿石接卸量总计4.27亿吨,同比下降6.7%,增幅同比下降20.9个百分点;沿海港口外贸进口铁矿石达到4.26亿吨,同比下降5.4%,增幅同比下降20.8个百分点。

分地区看,京津冀地区受港口扩能改造和长协进口支撑,外贸铁矿石进口维持增长,营口港、唐山港和天津港外贸进口铁矿石接卸量同比分别增长18.0%、7.3%和25.2%;山东地区因需求萎缩影响,青岛港、日照港外贸进口矿接卸量同比分别下滑22.9%、22.1%;华东地区腹地辐射有限,宁波—舟山港、上海港外贸进口矿接卸量同比分别下降3.1%和5.9%。

港口库存回落

一季度,国际四大矿商增产和内贸需求疲软使中国主要港口铁矿石库存总量维持1亿吨高位。进入4月后,由于巴西港口检修以及澳洲遭遇飓风影响,连续10周,中国主要港口铁矿石库存下滑至不足8000万吨。截至6月26日,全国主要港口铁矿石库存总量为7871万吨,同比降幅达21.7%,为近两年来新低。

二程矿运量萎缩

自年初以来,随着钢铁需求的持续低迷,以及新环保法和钢铁行业新系列标准全面实施,企业成本提高,经营日益困难,一些钢铁企业主动或被动安排停产检修等减产措施,使铁矿石内贸发运量总体萎缩,内贸二程矿发运受到明显冲击。上半年,上海港、宁波—舟山港和南通港内贸发运量同比分别下降4.3%、6.8%和2.9%。

运价先抑后扬

沿海金属矿石运输市场行情呈现先抑后扬的总体走势。一季度,市场受多方利空因素影响,持续下探。煤炭运输市场难以消化的运力加剧了金属矿石运输市场的竞争。4月下旬,内贸煤炭补库需求拉动沿海运价快速上涨,带动金属矿石运价触底反弹。6月26日,中国沿海(散货)金属矿石货种运价指数报收于748.53点,上半年平均为713.27点,同比下跌27.6%。

石油

石化行业继续平稳发展。上半年,原油产量10603万吨,同比增长2.1%;原油加工量完成25776吨,同比增长4.8%。水路货运量、港口吞吐量大幅增长,沿海主要港口原油吞吐量同比涨跌互现,整体回升,行情平稳。endprint

原油进港量大增

受进口原油增长推动,上半年主要港口原油外贸进港量同比增长约为5%,其中大连港和日照港均实现两位数增长。在外贸原油进港量回升的带动下,主要港口原油吞吐量总体完成情况较好。

北方港口吞吐量呈现稳中有升态势。大连港原油吞吐量较一季度出现较大增长;唐山港则得益于新建的原油码头投产并逐步发挥作用,港口吞吐量同比增长高达44.7%;营口港原油吞吐量转跌为升;天津港、青岛港、日照港吞吐量延续一季度走势,表现平稳。

华东主要港口原油吞吐量涨跌互现。宁波—舟山港受管道运输、北方储油基地建成分流原油进口运量等多重因素影响,原油吞吐量同比下降2.2%;南京港受册子岛至宁波海底管线一季度检修影响,水运量增长,原油内贸出港吞吐量同比增长46.3%;上海港得益于进口原油的回升以及上年基数较低等多方因素,原油吞吐量同比增长91.8%。

华南广州港原油吞吐量极度萎缩,受周边港口原油码头分流以及下游炼厂需求不旺等因素影响, 广州港接卸几乎停滞,原油吞吐量同比减少93.1%;湛江港原油吞吐量同比增长2.7%。

原油运价下调,成品油运价稳定

沿海原油运输量上升。受燃油价格联动影响,4月起原油运输价格下调。6月26日,上海航运交易所发布的沿海原油货种运价指数报收1597.14点,较年初下跌3.5%。

沿海成品油运输需求平淡, 6月26日成品油货种运价指数报收1215.40点,与年初持平,同比下跌0.7%。上半年,成品油市场供过于求格局难以改善,运输需求缺乏利好因素提振,运价低位徘徊。

下半年展望

随着国际经济状况趋于改善,中国改革和稳增长政策效应开始释放,预计下半年经济下行压力将有所缓解。随着一系列稳增长政策措施的出台,工业增速下滑的趋势预计将得到遏制。总的来说,内外需均有好转,中国经济弱势局面正在改善,下半年投资增速有望触底回升。

煤炭

替代能源保持增长

水电有望继续保持较快增长势头。在水电装机容量保持较快增长的情况下,降雨偏多有助于水电发电量保持增长势头,核电、风电等新能源发电具备上升空间。在环保力度不断加大的情况下,新能源对燃煤发电形成一定替代。

煤炭产能过剩

虽然煤炭限产减产政策不断出台,但实际煤炭产能控制情况并不理想。在市场低迷前提下,由于煤炭生产成本中固定成本占比高、变动成本低、销售煤炭存在边际收益,加之市场结构零散,部分煤炭企业往往会通过降价来保市场份额,主动减产意愿依然不强,煤炭供应充足。

煤炭进口低位波动

6月17日,《中澳自由贸易协定》签署,根据协定,澳大利亚出口中国动力煤用煤关税由当前的6%降为4%,明年将再次下降,最终在2017年后享受零关税。意味着未来从澳大利亚进口的煤炭不仅存在质量优势,也会形成价格优势,这将加剧中国煤炭行业的竞争。

不确定性因素增加

近几年,中国航运企业为抢占市场,调整运力结构,大造内外贸兼营船舶,这些船舶将综合比对国际、国内市场的经营效益,择机参与或退出内贸煤炭运输市场,一定程度上增加了沿海运力的不确定性。

总体上,煤炭运输市场形势难有大的改观。未来几个月煤炭需求整体偏弱格局不变;产能和运力充足,进口量低位波动;煤炭供求呈现整体宽松态势,“迎峰度夏”期间有望朝平衡方向略有回调,煤价、气候、运力等不确定因素将成为煤炭需求波动的关键因素。市场过剩态势不会根本逆转,煤炭运价总体上仍将低位波动。

铁矿石

取消出口退税

受取消含硼钢出口退税影响,钢材出口经历了2—3月的短暂回落后,近期再次呈现快速回升的趋势。随之而来的便是世界各国针对中国钢材产品征收高额保护性关税,贸易摩擦继续升温,但出口规模预计短期仍会扩张。

环保政策频施压

工信部日前对《钢铁行业规范条件(2012年修订)》进行了修订,并发布《钢铁行业规范条件(2015年修订)》和《钢铁行业规范企业管理办法》,新版规范条件自7月1日起实施。钢企需要投入大笔资金进行环保技术改造,这对原本利润微薄、普遍亏损的钢铁企业来说是个极大的负担。在地方政府日趋严格的任务和指标下,面临资金和行政的双层压力,钢企积极性下降,产量增幅将十分有限。

二程矿转运格局有所变化

7月2日,交通运输部、国家发改委联合印发《关于港口接靠40万吨矿石船有关问题的通知》(《通知》),明确中国港口接靠40万吨级铁矿石船相关政策,对现阶段40万吨矿石码头做出布局。大连港、青岛港、宁波—舟山港的7个泊位符合布局方案,可接靠40万吨铁矿石船。这意味着在交通运输部增加新港口之前,淡水河谷出口中国的铁矿石,将向三大港口集中,对下半年铁矿石进口接卸和二程矿转运格局产生影响。

总体上,沿海金属矿石运输市场弱势维系。铁矿石运输市场总体呈现供大于求的格局,加上钢材市场淡季即将到来,钢铁需求不旺和产量下降,在很大程度上决定下半年市场需求疲软仍将持续,运价仍将低位徘徊。

石油

国际市场原油供应充足,中国亦如此。下半年国际油价有望继续保持低位震荡,中国原油对外依存度将继续增强。受进口增加带动,港口原油吞吐量预计将继续保持平稳增长,北方主要港口吞吐量完成情况将继续好于华东、华南主要港口。

成品油市场随着部分主营炼厂装置开始检修,产量或小幅缩减,5月份新批复的基建项目拉动经济效果将在下半年逐步显现,将对终端需求产生一定的积极影响。预计下半年中国成品油市场将继续保持低稳态势。

(执笔:上海航运交易所信息部 丁雨恬)endprint