2015年一季度国内小麦市场行情回顾及二季度展望

2015-12-02申洪源沈冰

申洪源 沈冰

1.郑州粮食批发市场 郑州 450046 2.95900部队农副业基地

2015年一季度国内小麦市场行情回顾及二季度展望

申洪源1沈冰2

1.郑州粮食批发市场郑州4500462.95900部队农副业基地

进入2015年,市场低迷的消费态势延续,往年“双节旺季”不旺,商家收购、加工态度谨慎,经济环境低迷让企业深刻认识到“现金为王”;于此同时,国家政策性小麦常时常量投放,元月初通过“捆绑进口小麦配额”方式集中成交了一大批小麦,更让市场供应承压;3月份面粉加工放量,麸皮价格大幅下滑,加工企业的经营状况更是雪上加霜。由于市场缺乏实质性利好,加上多种利空因素共存,预计接新前国内小麦行情依旧弱势运行,难有显著涨跌。

1 双节旺季不旺行情持续低迷

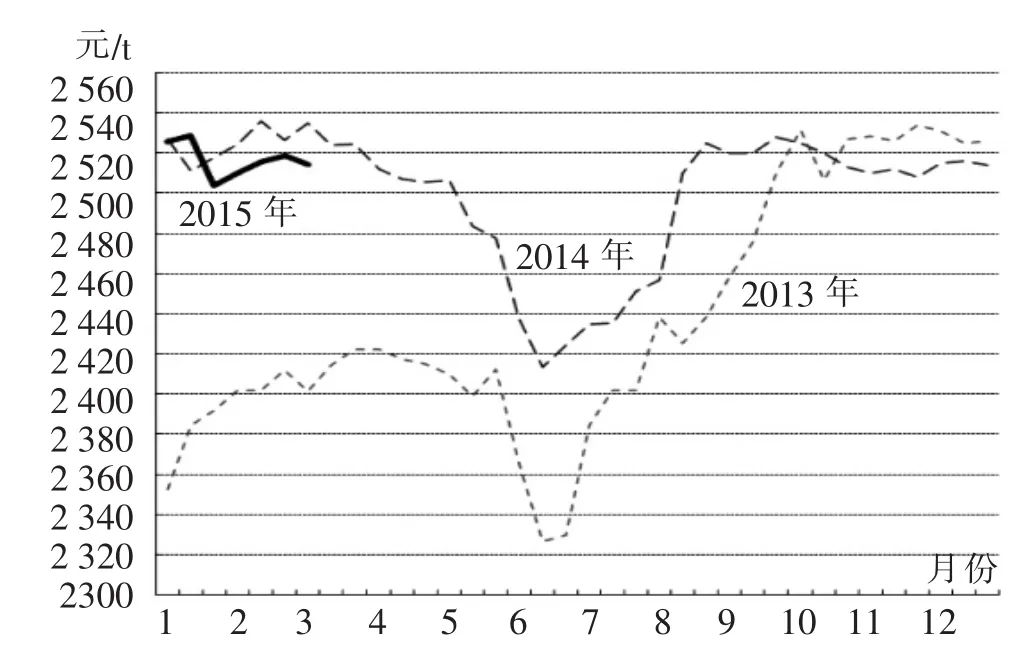

由于2015年元旦与春节间隔时间较长,市场缺乏实质性利好,小麦行情稳中趋弱。据市场信息,至1月末,河北、山东、河南北部地区小麦的主流收购价在2520~2560元/t,山东西南部、河南中部、南部、安徽及江苏大部的小麦入厂价也在2480~2540元/t低位徘徊,相比2014年年底,市场平均价格下滑20~60元/t。

2015年低迷的开局源自需求极度不振。往年在春节前期加工企业多开始进行原粮备货,并加大成品粮生产,以满足贸易商采购需求,而2015年,不少中小型加工企业已经处于停产、半停产状态,大型加工企业也减少自有原粮储备,面粉贸易商因受宏观环境影响,降低了自有成品粮储备水平。

行情弱势运行的另一个原因是月初的小麦专场竞价交易。由于参与交易的企业主要是针对进口小麦配额而去,所以就算是高价成交,也愿意低价转售,同时,在需求极度不振的背景下,较大数量的成交量在短时间内让市场“消化不良”。

2月份开始,市场进入“春节”行情,出乎意料的是行情表现平稳,供应压力和需求不振双叠加导致“春节旺季”泡沫破灭,低迷的市场态势多年罕见。

农历十五过后,市场购销逐渐有些起色,个别地区小麦收购价格略有上扬。据市场信息,至3月中旬,河北、山东、河南北部地区小麦的入厂价格多在2560~2600元/t,山东西南部、河南中部、南部、安徽及江苏大部的小麦入厂价在2500~2560元/t,相比春节前提高约20元/t。

分析来看,3月份后小麦行情略有回暖的主要原因,一是因市场需求低迷,不少面粉加工企业在春节前备货量较少,春节后开工较晚,使得原本应在农历初十就启动的行情延迟到农历十五之后;二是不少学校开学较晚,销区的不少加工企业也推迟开工,导致春节后的需求集中在3月份之后;三是春节之后的短期内市场供应渠道少,供应量也相对较小,除了国家定时定点的安排托市小麦投放,贸易商及民营企业储备投放相对较少。2013~2015年国内三等白小麦价格走势对比见图1。

图1 2013~2015年国内三等白小麦价格走势对比

2 麸皮行情大跌面企困境重重

作为面粉加工的副产品,麸皮价格的高低在很大程度上影响着加工企业的经营利润。一般情况下(非严格计算),一个普通面粉企业加工1t小麦可以产出0.7t的面粉,0.2t的麸皮,0.08t的次粉和部分加工损耗。

2015年元旦过后,由于经济大环境不景气,不少销区或南方发达城市中打工者提早回乡,产区、销区的面粉消费持续低迷。为维护销售渠道、稳定市场份额、应对竞争局面,不少面粉企业不得不对面粉的出厂价格一降再降。从各地企业了解情况,一段时期以来,面粉企业的30粉出厂价多数在3160~3240元/t,60粉多数在3040~3120元/t,基本属于“0”利润销售,企业仅有的盈利点基本上要依靠麸皮的销售。

由于小麦的加工总量在减少,麸皮价格在1月份及2月份保持坚挺有增的态势,数据记录,1月份主产区加工企业麸皮出厂价格多在1640~1720元/t,由于2月份多数时期处于春节假期,市场上麸皮供应量稀少,主产区麸皮出厂价多在1680~1800元/t。

但进入3月份后,面粉企业全面开工提升了市场麸皮的供应量,短期内集中大量的麸皮涌入市场,在下游养殖饲料需求低迷的背景下,麸皮价格快速下滑。据市场信息,3月中旬,主产区多数地区的麸皮出厂价格降至1460~1560元/t,较2月份下滑了160~240元/t。

麸皮价格下滑直接影响到加工企业的盈利状况,在面粉企业的面粉出厂价格维持平稳的情况下,麸皮不足1600元/t的售价基本可以说是吞噬掉了企业仅有的点点利润。

不仅如此,面粉目前的出库情况也难以和往年农历十五后相比,面粉价格上调难度加大、小麦行情稳中不下、副产品价格持续下滑,让本已处于困境的加工企业更是雪上加霜。需要认清的是,这种情况只是开始,笔者预计,今年上半年的市场总体行情不会比现在更好。

对于小麦加工企业来说,当前唯一需要关注的是企业自身的现金流情况。控制采购成本,尽量扩大销售渠道,压缩一切不必要开支,可能是度过难关的关键。在目前的市场环境下,任何扩大采购、扩大产能的举措都将是压垮运营的最后一棵稻草。

3 临储平稳投放成交同比减少

一季度,临储小麦投放平稳,成交量较少,成交均价稳定。据统计,在不计算1月初的专场交易情况下,2015年1季度周均投放量89万t,周均成交量27万t,成交均价2451.63元/t,相比2014年,投放量和成交量分别减少10.8万t和39.6万t,成交均价提升55.47元/t。

分析来看,投放量减少主要原因是市场需求不佳,加之投放区域减少,大量投放难以起到相应效果。

成交量减少的主要原因有三:一是在1月首周进行了一次“靠成交量来分配小麦进口配额比例”的交易会,此次专场交易投放201万t,累计成交168万t,为2年来临楮交易最高成交量。由于所成交小麦需要在固定期限内交割并完成出库,不少参与此次专场交易的企业低价转售给市场,导致市场供应压力突增。二是市场消费低迷,面粉加工企业开机率维持中等偏下水平,导致成交量始终处于低位。加之河南一直没有正式开始投放2014年托市小麦,所投放的2013年及以前的托市小麦质量较差且存放地点多处于河南南部,导致企业参与积极性不高。三是宏观环境低迷,企业对后期市场预期较低,企业为降低资金占压,多加工自有库存,或随用随购。

成交均价较上年有较为明显提升,主要原因是安徽、湖北两省相继在1月中旬和2月上旬开始投放2014年托市小麦,交易底价(三等小麦)从之前的2360元/t提高到2430元/t。2013~2015年政策性小麦竞价销售交易情况见图2。

图2 2013~2015年政策性小麦竞价销售交易情况

4 气候墒情适宜冬麦长势良好

入冬以来,冬小麦长势良好,群体适宜,一、二类苗比例较常年持平略增。气候方面,1月末,冬麦主产区迎来一场较大范围的雨雪天气,非常有利于冬麦安全越冬,增加麦田墒情,缓解前期因缺水而出现的轻度旱情。

进入3月中旬,西北地区东部、华北大部、黄淮北部冬小麦普遍处于返青起身期;黄淮南部、江淮、江汉大部冬小麦处于拔节期;西南地区东部处于拔节孕穗期,四川中部和云南进入抽穗开花期。据中央气象台信息,我国冬麦主产区气温较正常值偏高1~4℃,日照充足,大部分地区墒情适宜,气候条件有利于冬小麦生长。

入春以来,北方冬麦区尚未出现明显降水,建议各级田管部门根据苗情、墒情做好田间水肥管理,促进冬小麦稳健生长,形成合理群体。据中央气象台预计,3月中下旬,在黄淮、江淮、江汉等地区出现一轮较为明显的降雨,这将对河南中南部、江苏、安徽、湖北等地冬小麦生长较为有利。

5 利空主导行情预计弱势为主

分析来看,受多种因素影响,预计二季度国内小麦市场总体利空。

首先,春节过后市场供应将逐步增多。主要体现在供应渠道将从一季度单一的临储小麦交易投放,转向多渠道多元化的市场投放。一是临储小麦将继续常时常量稳定投放市场,目前仅有河南的2014年托市小麦尚未正式投放,尽管尚无确切的投放时间表,但从托市小麦的总体投放量来看,满足市场需求应该问题不大。二是前期已成交的托市小麦将集中出库。主要体现在1月初的专场交易,将有超过半数的小麦要在4、5月份完成出库,同时,一季度所成交的小麦因为春节假期原因,也将延迟到二季度内完成缴款出库工作。三是贸易仓储小麦有涉及农发行贷款的部分,也要在4月份履行农发行的“双结零”政策,由于整体宏观环境不佳,政策性银行或将加强对还贷的控制力度。四是储备轮换工作将在二季度全面开展,虽然数量有限,但满足区域内的消费需求应不成问题。五是农户及粮食经纪人手中尚有少量余粮,如果今年小麦长势良好,在二季度新麦上市前,或清理出售。

其次,市场消费难以出现高潮。一方面,上半年国内宏观形势不容乐观,经济底部运行将导致相当一部分劳动密集型产业结构调整,及一些基础建设投资放缓或推迟,直接影响到劳动用工情况。这将在很大程度上减少面粉的集团性消费数量。另一方面,二季度气温回升、湿度加大,将导致面粉存储、物流难度加大,产、销区的面粉贸易商或将减少面粉的采购与备货量,加之经济下行,在采购方面或更加谨慎。

第三,托市收购能否全面启动或部分启动尚需进一步观察。由于国家维持2015年托市收购价格水平与2014年不变,在当前市场价格结构下,就算是新麦上市价格有所下降,但全面启动托市收购的可能性依旧较小,预计将在部分省份小范围启动托市收购。如确实如此,那么2015年托市收购量将明显下降,而市场流通粮源将同比显著增加,在缺乏规模性收购的情况下,市场供应压力将集中体现。

第四,饲养业低速发展以及国家巨量玉米临储都将影响到小麦的消费总量。一季度饲料养殖业发展脱离常规周期,旺季不旺,猪肉价格低迷,尽管从能繁母猪行情上看后期有回暖势头,宏观环境的弱势运行将限制饲养业的上升空间,加之二季度处于春夏之交,疫病多发,也会在一定程度上影响到饲养业的总体发展。截至3月15日,玉米临储收购了6592万t,加上2013/2014年度收购的玉米存量,粗略估算我国玉米库存约1.3亿t。庞大的玉米库存不仅占压着大量的财政资金,也让东北地区库容紧张,在东北粳稻收储量超上年的情况下,通过大量跨省移库、集中拍卖、加工转化等方式将让市场上玉米行情承压。

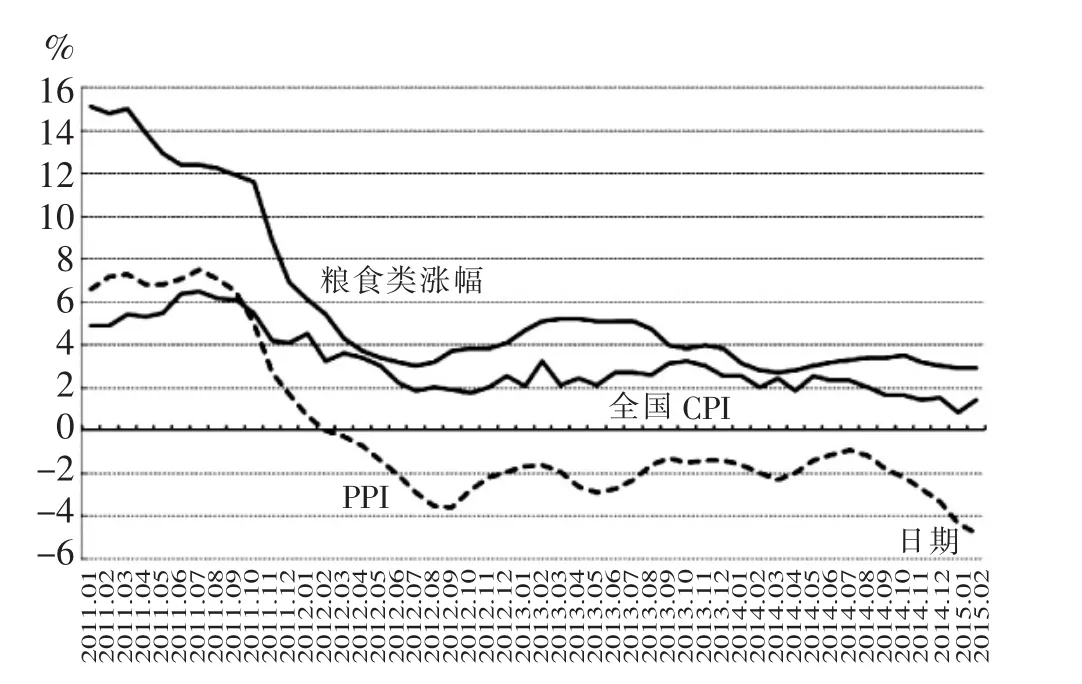

最后,宏观经济发展进入“新常态”,刚刚结束的“两会”上,政府对2015年GDP增速定为7%,短期内下行压力依旧沉重。最新公布的一系列经济数据显示,1至2月份,工业增加值同比仅增6.8%,增速为2008年金融危机以后的新低;固定资产投资增长落至13.9%,增速创13年来新低;社会消费品零售总额同比增长10.7%,增速创9年新低;房地产开发投资同比增长10.4%,增速比去年全年回落0.1个百分点。结合已经公布的国际贸易数据,在国际商品价格较低的情况下,进口量并未明显增加,显示国内需求很弱。全国CPI、粮食、PPI同比涨幅见图3。

图3 全国CPI、粮食、PPI同比涨幅

综上所述,消费不振、供应平稳在一季度已经显著体现,在二季度这种状况会更加突出。如果冬小麦生长中、后期不出现大的自然灾害,产量质量保持稳定,在缺乏进一步利好刺激的情况下,预计未来的4月份和5月份国内小麦主产区行情将保持平稳趋弱态势,6月份新麦上市,市场中陈小麦流通偏紧,部分地区陈麦价格或由弱转强。价格方面,预计5月底河北、河南北部、山东东部、北部等地区陈小麦入厂价格在2560~2620元/t,其他地区陈小麦价格在2520~2580元/t;江淮地区新上市小麦的粮库收购价格预计在2240~2360元/t,黄淮地区新麦收购价或在2300~2400元/t。

TS 210.3,F 304.3

A

1674-5280(2015)02-0049-04

2015-03-18

申洪源(1974—),男,管理学硕士,经济师,郑州粮食批发市场预测部分析师,主要从事国内小麦稻谷行情分析研究。