日系车萎缩对我国自主品牌汽车的影响效应评估*

2015-11-29高锡荣

高锡荣,何 洁

(重庆邮电大学经济管理学院,重庆400065)

日系车萎缩对我国自主品牌汽车的影响效应评估*

高锡荣,何 洁

(重庆邮电大学经济管理学院,重庆400065)

运用2010年7月以来的42个月月度数据,分析了日系车萎缩对我国自主品牌汽车的市场影响。回归分析显示,日系车对自主品牌的回归系数在各级别车型上都是显著为负,这说明日系车的萎缩在客观上是有利于自主品牌的,但这种效应主要体现在低档车型上。实际的情况亦表明,在日系车萎缩所产生的市场机会当中,自主品牌主要抓住了低档车型的机会,而基本无力抓住中、高档车型的机会。研究暗示,自主品牌在中、高档轿车市场上的技术能力严重不足。为促进自主品牌的提档升级,需整体设计我国的创新制度,全方位改善我国的创新环境。

汽车;自主品牌;日系车;创新

汽车产业因其产业链长,与其他产业关联度高、拉动性强,对整个国民经济的发展起着至关重要的作用。在我国,汽车产业已成为国民经济的主要支柱之一。由于历史的原因,我国的汽车产业主要由中外合资企业的外国品牌主导,而自主品牌则长期处于从属地位,这种状况尤以中、高端汽车市场为甚。近几年来,我国自主品牌汽车开始快速增长,自主品牌乘用车年销量在2012年突破400万辆,比2002年增长了十余倍[1],但自主品牌质次价廉的状况始终没有得到根本性改变。

2012年7月,日本右翼势力抛出钓鱼岛国有化论调,并在此后2个月时间里为“购岛”采取了一系列的动作,史称“钓鱼岛事件”。钓鱼岛事件引发了中日争端的全面升级,并开启了国内民间抵制日货的浪潮,这种抵制尤以汽车市场为甚。2012年9月,日系车在华销量陡然下降,日系乘用车销售环比下降29%,市场份额降至12%;10月,日系车市场份额进一步下探至7.61%,创2009年以来的新低[2]。可以说,钓鱼岛事件使得日系车在华市场受到重创。

那么,日系车在华的大幅度萎缩为我国自主品牌汽车的崛起创造了良机吗?自主品牌汽车抓住这样的机会了吗?为回答上述问题,本文拟运用近几年来国内汽车市场的月度数据,来分析评估日系车萎缩对我国自主品牌汽车的影响效应,并据此提出我国自主品牌汽车提档升级的政策建议。

一、相关文献回顾

鉴于自主品牌汽车在国家产业体系当中的重要地位与引领作用,学术界对于自主品牌汽车的发展问题给予了较多的关注。其一,关于我国自主品牌汽车的发展机会与前景问题,赵红梅[3]基于Gompertz曲线模型预测我国千人汽车保有量,研究发现中国汽车千人保有量快速上升,且快速上升的趋势会一直持续下去直至2037年左右。陈力华、杨亚莉[4]通过态势分析(strengths weakness opportumity threats,SWOT)分析,认为我国自主品牌汽车将面临市场需求增长强劲、产品细分市场发展空间巨大的机会。陈力华、杨亚莉、陈浩[5]通过市场现状分析,认为我国自主品牌汽车的市场份额基数小、增长空间大,细分市场集中度较高,中、高端市场潜力巨大。

其二,关于我国自主品牌汽车的发展瓶颈问题,刘作鹏[6]认为我国自主品牌汽车一直处于低速增长的状态,自主品牌缺乏自主创新能力、缺乏自主知识产权、产品“同质化”严重。李显君、谢南香、徐可[7]运用层次分析法、德尔菲法、熵权系数法和回归分析方法对我国自主品牌汽车企业技术竞争力进行综合评价,发现我国自主品牌汽车企业技术竞争力尚属低下。Lee等[8]通过投入产出模型、层次分析法、回归分析法、熵权系数法分析了18家中国汽车企业的研发能力,认为自主品牌汽车的研发能力不足。刘丝雨、李显君、徐可[9]运用主成分分析建立了汽车企业技术创新能力评价指标体系与评价模型,对我国8家自主品牌汽车企业与7家国外汽车企业的技术创新能力进行了比较分析,结果显示,我国自主品牌汽车企业的技术创新能力明显落后于国外汽车企业。

其三,关于我国自主品牌汽车如何走出困境的问题,王燕妮、张永安[10]研究发现国内自主品牌汽车核心企业在发展中应从长远利益、战略角度出发,借助外部创新网络培养内部创新网络。杨一翁[11]结合西方经典品牌理论,探索中国打造汽车国际知名品牌的差距和产生差距的原因,研究认为应该大力发展核心技术。邵慰、李怀[12]利用案例研究发现,提高我国汽车工业企业自主创新能力,是一项意义重大的战略,具有前瞻性。

其四,关于我国自主品牌汽车如何积累、提升核心技术的自主研发能力问题,张永安、王燕妮、兰卫国[13]分析了汽车核心企业创新过程的影响因素,利用解释结构模型和案例分析法找出并验证了影响创新过程最为根本的因素——企业的价值观。韩民春、樊琦[14]利用经验性、相关性及回归分析等方法研究发现R&D补贴政策与我国汽车产业自主创新高度正相关。吕一博、苏敬勤[15]通过对后发国家自主品牌轿车制造企业的技术能力成长比较,发现持续的技术学习和高强度的自主研发是技术能力形成的必要条件。Han[16]通过比较日本和西方汽车企业对我国汽车企业进行技术转让的风格,发现日本汽车企业并不热衷于为中国汽车技术创新提供有利的帮助。蔡声霞[17]通过分析韩国汽车业的技术能力积累与自主创新经验,认为汽车产业的合资模式容易使我国企业丧失对技术发展的控制权,自主品牌要发展就必须控制合资企业的技术和经营权。Zhang&Lv[18]通过对自主品牌三种典型的技术学习模式及其绩效进行比较分析,提出充分利用全球资源是提高技术学习效率的有效方式,且全球创新资源的有效利用必须建立在独立创新和独立产业技术系统的基础之上,而基于市场占领的简单模式反而会抑制公司的持续发展能力。

从现有的文献看,尚未见对自主品牌与外系车之间的消长关系进行定量评估的研究,亦未见对钓鱼岛事件后日系车萎缩给自主品牌带来机会的专门探讨。本文基于近三年各级别轿车市场的月销售量数据,对不同级别轿车市场中自主品牌与外系车之间的消长关系进行定量评估,探讨钓鱼岛事件后日系车萎缩给自主品牌轿车带来的市场机会,这对于我国自主品牌汽车产业的未来发展具有重要指导意义。

二、研究方法

(一)车系划分与自主品牌

根据汽车品牌所属的国家不同,可以将汽车分为不同的车系。我国汽车市场上的主要车系有自主品牌车、日系车、德系车、韩系车、美系车和法系车等。“自主品牌”就是“中国品牌”的汽车,“日系车”就是“日本品牌”的汽车,“德系车”系指“德国品牌”的汽车,余此类同。

“自主品牌”是指由企业“自主开发”、拥有“自主知识产权”的品牌。中国汽车工业协会统计信息网在统计轿车品牌分国别销售情况时,将自主品牌等同于中国品牌。国家相关部委已经多次发出了明显的信号,合资企业必须拥有自主品牌,可以看出其认为自主品牌包含了合资企业开发的知识产权属于合资双方的品牌。长安汽车总裁张宝林在谈到自主品牌定义时说:“我们以后把‘自主品牌'就叫做‘中国品牌'。”广汽吉奥总经理谬雪中根据汽车企业性质,将自主品牌分为国企自主、民企自主、合资自主、混合自主等四类。终上所述,只要某一汽车品牌不挂国外汽车企业的商标,都可以认为它是自主品牌,也就是说,自主品牌等价于中国品牌。

(二)轿车车型级别划分

鉴于轿车是目前汽车市场的主力,本文将以轿车作为研究对象。按照业界公认的德国大众汽车公司分类标准,轿车被划分为A00、A0、A、B、C、D等六个级别。其中,A00、A0、A级轿车属于小型车,B级轿车属于中档车,C级轿车属于高档车,D级轿车属于豪华车。级别越高,汽车的排量和重量越大,轴距越长。鉴于国内目前尚未生产D级轿车,本文仅讨论A00、A0、A、B、C级轿车市场。

(三)模型设定

本文以自主品牌的市场份额为因变量,以其他车系的市场份额为自变量,建立计量经济时间序列模型。为避免完全多重共线性,拟去掉市场份额较小的非主流车系(如意大利系、捷克系等);为控制其他因素的影响,拟将因变量(即自主品牌的市场份额)的滞后一期作为自变量引入模型;为避免伪回归现象,拟采用增广的迪基-富勒检验(ADF检验)对时间序列进行单位根检验;若时间序列为非平稳序列,则对其进行差分变换,以获得平稳的时间序列。

若原序列平稳,则对原序列建模,模型如下

式(1)中:Yt为t时刻自主品牌市场份额;X1t,X2t,X3t,X4t,X5t分别为t时刻日系车市场份额、德系车市场份额、韩系车市场份额、法系车市场份额、美系车市场份额;Yt-1为t-1时刻(滞后一期)自主品牌市场份额;μ1为随机扰动项。

若原序列不平稳但其一阶差分序列平稳,则对一阶差分序列建模,模型如下

式(2)中:DYt为t时刻自主品牌市场份额的一阶差分;DX1t,DX2t,DX3t,DX4t,DX5t分别为t时刻日系车市场份额的一阶差分、德系车市场份额的一阶差分、韩系车市场份额的一阶差分、法系车市场份额的一阶差分、美系车市场份额的一阶差分;DYt-1为t-1时刻(滞后一期)自主品牌市场份额的一阶差分。

(四)数据来源与数据结构

本文原始数据来源于选车网(http://www.chooseauto.com.cn)“全国轿车A00级车销量排名”、“全国轿车A0级车销量排名”、“全国轿车A级车销量排名”、“全国轿车B级车销量排名”、“全国轿车C级车销量排名”在2010年7月至2013年12月之间的42个月月度数据。

根据上面的原始数据,分别计算各级别轿车中的自主品牌车、日系车、德系车、韩系车、美系车、法系车等不同车系的销量;在此基础上,再进一步计算各级别轿车中各车系按销量统计的市场份额。

三、数据描述

(一)最近三年半期间各级别轿车的月度销量走势

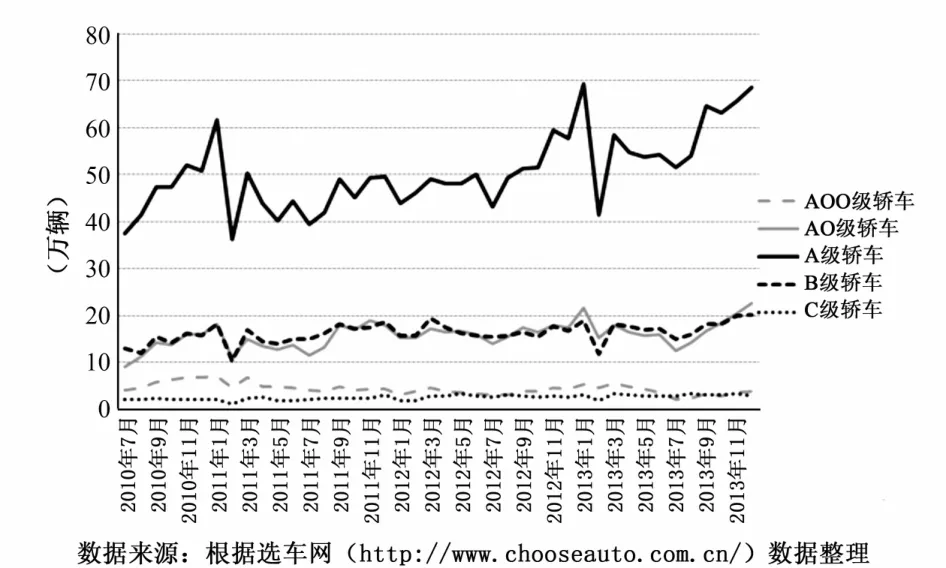

图1展示了最近三年半在我国生产的各级别轿车的月度销量走势情况。

图1 2010年7月至2013年12月我国生产的各级别轿车销量走势图

根据图1的月度销量走势,可以将国内轿车车型划分为三个梯队。第一梯队为A级轿车,是国内轿车的主导车型,其月度销量在36万~70万辆之间,遥遥领先于其他车型,并且仍然处于上升趋势之中;第二梯队为A0级轿车和B级轿车,其月度销量在10万~20万辆之间,处于中间层次;第三梯队为A00级和C级轿车,其月度销量在2万~8万辆之间,远远低于第一、二梯队,且A00级轿车有明显的逐渐走低趋势。

(二)钓鱼岛事件前夕,各级别轿车中主要车系的市场份额分布

图2展示了钓鱼岛事件前夕,即2012年8月份国内各级别轿车市场主要车系的市场份额。

图2 2012年8月国内各级别轿车市场主要车系的市场份额

从图2可见,A00级轿车市场主要由自主品牌主导,自主品牌的市场份额高达72%,其次为日系车约占10%,最后为美系车约占8%。A0级轿车市场主要由自主品牌、美系车和韩系车所瓜分,自主品牌的市场份额约占36%,美系车和韩系车各占约20%,日系车和德系车各占约10%,法系车约占3%。A级轿车市场主要由自主品牌、德系、日系和美系所瓜分,自主品牌和德系车各占约25%,日系车约占20%,美系车约占17%,韩系车约占8%,法系车约占5%。B级轿车市场主要由德系、日系、美系所瓜分,德系车约占35%,日系车约占30%,美系车约占16%,韩系车约占9%,法系车约占6%,自主品牌约占4%。C级轿车市场主要由德系主导,德系车约占83%,日系车约占14%,瑞典车约占2%,美系车约占1%。

总体上看,自主品牌在A00、A0和A级等低档轿车市场占据了较多的份额,而在B级中档轿车市场尚缺乏竞争力,至于C级高档轿车市场则尚未涉足。这无疑在一个侧面反映了我国自主品牌轿车技术水平低、研发能力弱的状况。

(三)钓鱼岛事件之后,各级别轿车中主要车系的市场份额变化

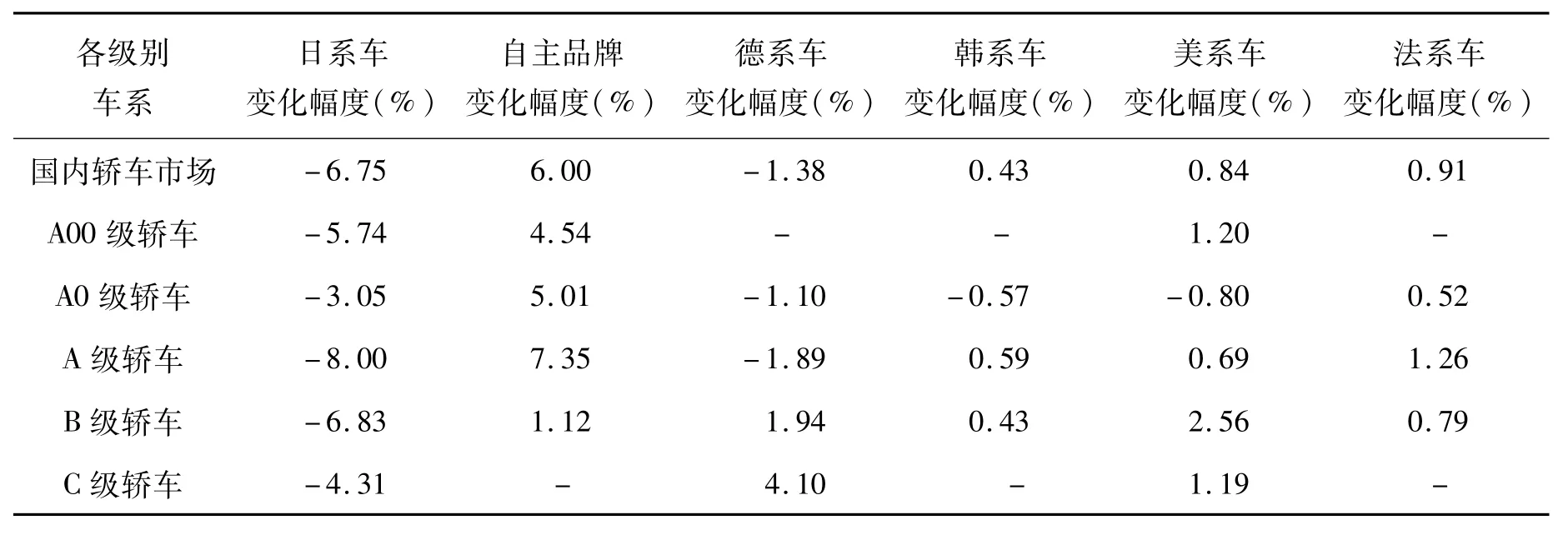

在2010年7月至2012年8月期间,国内日系轿车的市场销量整体表现良好,市场份额基本稳定在20%左右。钓鱼岛事件发生后,2012年9月国内日系轿车的销量大幅度下滑,其整体市场份额陡然降至13%,降幅接近7%。表1列出了钓鱼岛事件之后各主要车系在各级别轿车细分市场中的份额变化情况。

由表1可见,在A00级轿车市场,日系车的份额下降了5.74%,而自主品牌则上升了4.54%;在A0级轿车市场,日系车的份额下降了3.05%,而自主品牌则上升了5.01%;在A级轿车市场,日系车的份额下降了8.00%,而自主品牌则上升了7.35%。可见,日系车在A00级、A0级、A级等低档轿车市场的萎缩空间主要被自主品牌所填补。

形成对照的是,在B级轿车市场,日系车的份额下降了6.83%,但自主品牌只上升了1.12%,而美系、德系分别上升了2.56%和1.94%;在C级轿车市场,日系车的份额下降了4.31%,而德系、美系分别上升了4.10%和1.19%。可见,日系车在B级、C级等中、高档轿车市场的萎缩空间主要被德系和美系所填补。这又一次印证了我国自主品牌轿车在中、高档车型上的技术能力不足,即便出现了大好的市场机会也难以抓住。

表1 2012年9月国内各级别轿车主要车系的市场份额变化情况

四、模型拟合与预测

(一)时间序列数据的平稳性检验

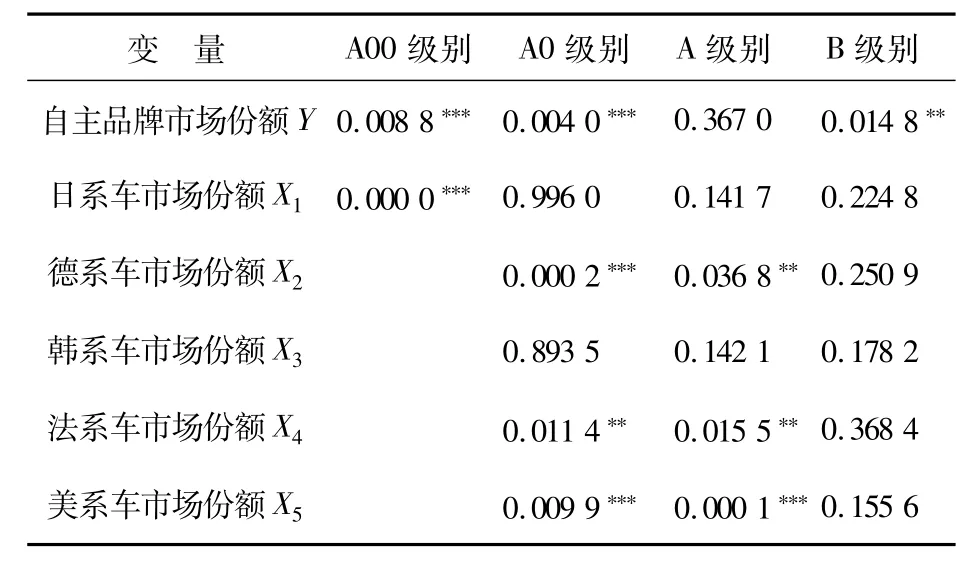

运用增广的迪基-富勒检验(ADF检验),分别对国内A00、A0、A、B级轿车市场中自主品牌、日系、德系、韩系、法系、美系车市场份额的42个月月度时间序列数据进行平稳性检验(即单位根检验),结果见表2所示。

从表2可见,A00级轿车市场中,自主品牌、日系车的市场份额均为平稳序列;A0级轿车市场中,自主品牌、德系车、法系车、美系车的市场份额为平稳序列,但日系车、韩系车则为非平稳序列;A级轿车市场中,德系车、法系车、美系车的市场份额为平稳序列,而自主品牌、日系车、韩系车的市场份额为非平稳序列;B级轿车市场中,仅自主品牌的为平稳序列,而其余车系均为非平稳序列。

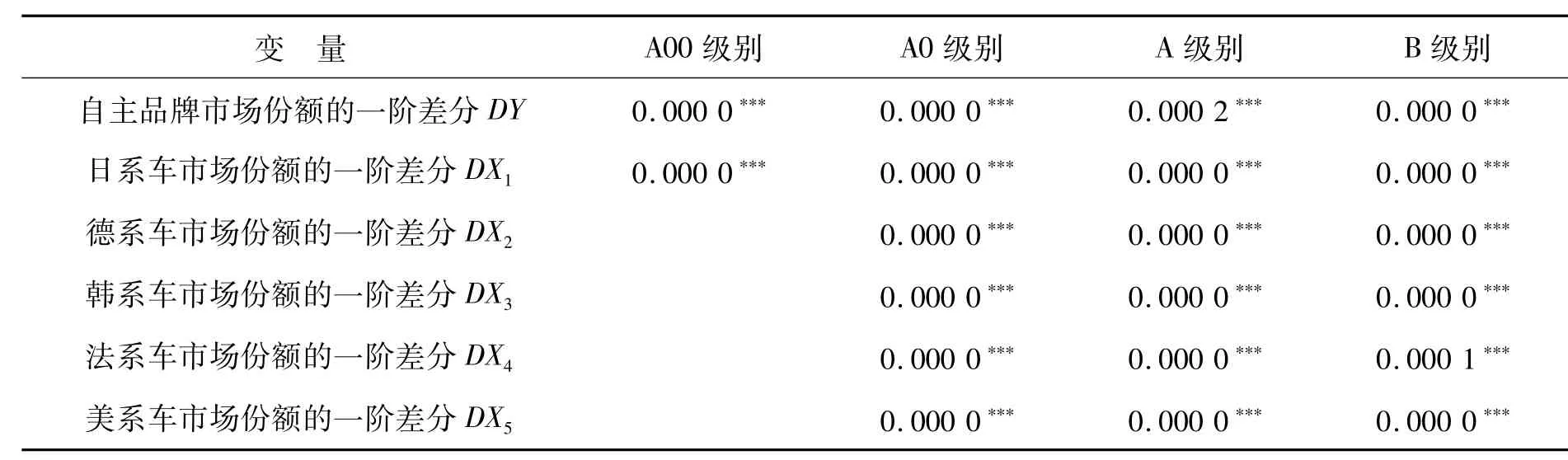

为消除部分数据的非平稳性,我们对全体原序列进行一阶差分处理,再对一阶差分序列进行单位根检验,结果见表3所示。

表2 水平时间序列数据的平稳性检验

表3 一阶差分时间序列数据的平稳性检验

从表3可见,经过一阶差分处理之后,所有的数据都成为了平稳序列。据此,我们选择采用一阶差分数据进行计量经济模型拟合。

(二)回归模型拟合结果

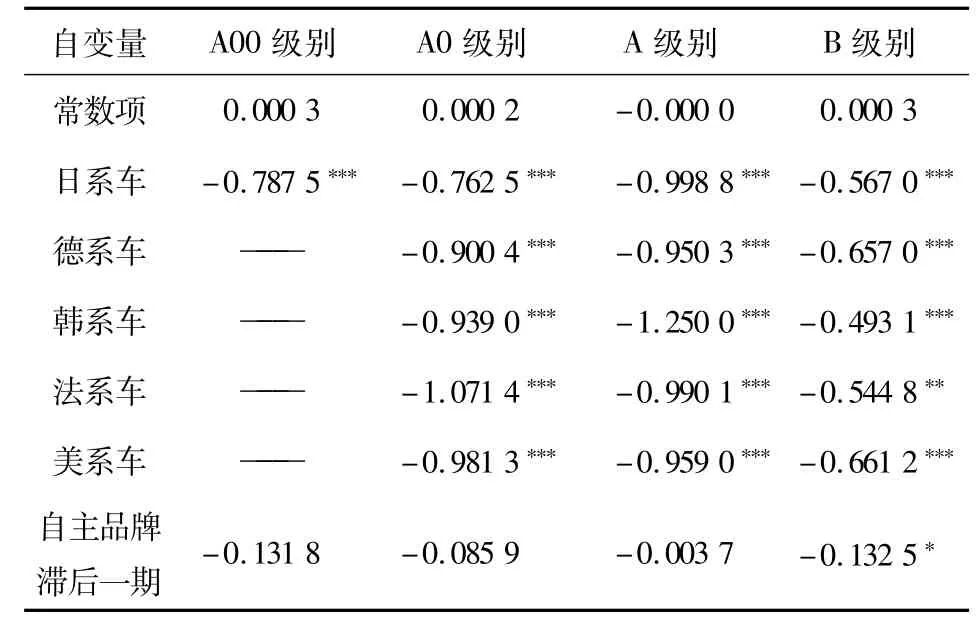

以自主品牌市场份额的一阶差分序列作为因变量,以日系车、德系车、韩系车、法系车、美系车市场份额的一阶差分序列作为自变量,以滞后一期的自主品牌市场份额一阶差分序列作为其他影响因素的控制变量,按照公式(2)所示的多元回归模型进行拟合,拟合结果见表4所示。

由表4可见,各非自主品牌车系对自主品牌的回归系数皆显著为负,统计显著性水平除B级车市场法系车为5%外,其余都达到了1%。以日系车为例,当保持其他因素不变时,日系车在A00、A0、A、B级轿车市场中的份额每下降1个百分点,则自主品牌在A00、A0、A、B级轿车市场中的份额就会相应上升0.787 5、0.762 5、0.998 8、0.567 0个百分点。显然,日系车的萎缩在客观上是有利于自主品牌的,这种效应在A级轿车市场最大(0.998 8),而在B级轿车市场最小(0.567 0)。

表4 自主品牌市场份额多元回归模型的β系数估计(基于一阶差分序列)

(三)回归模型的预测效果

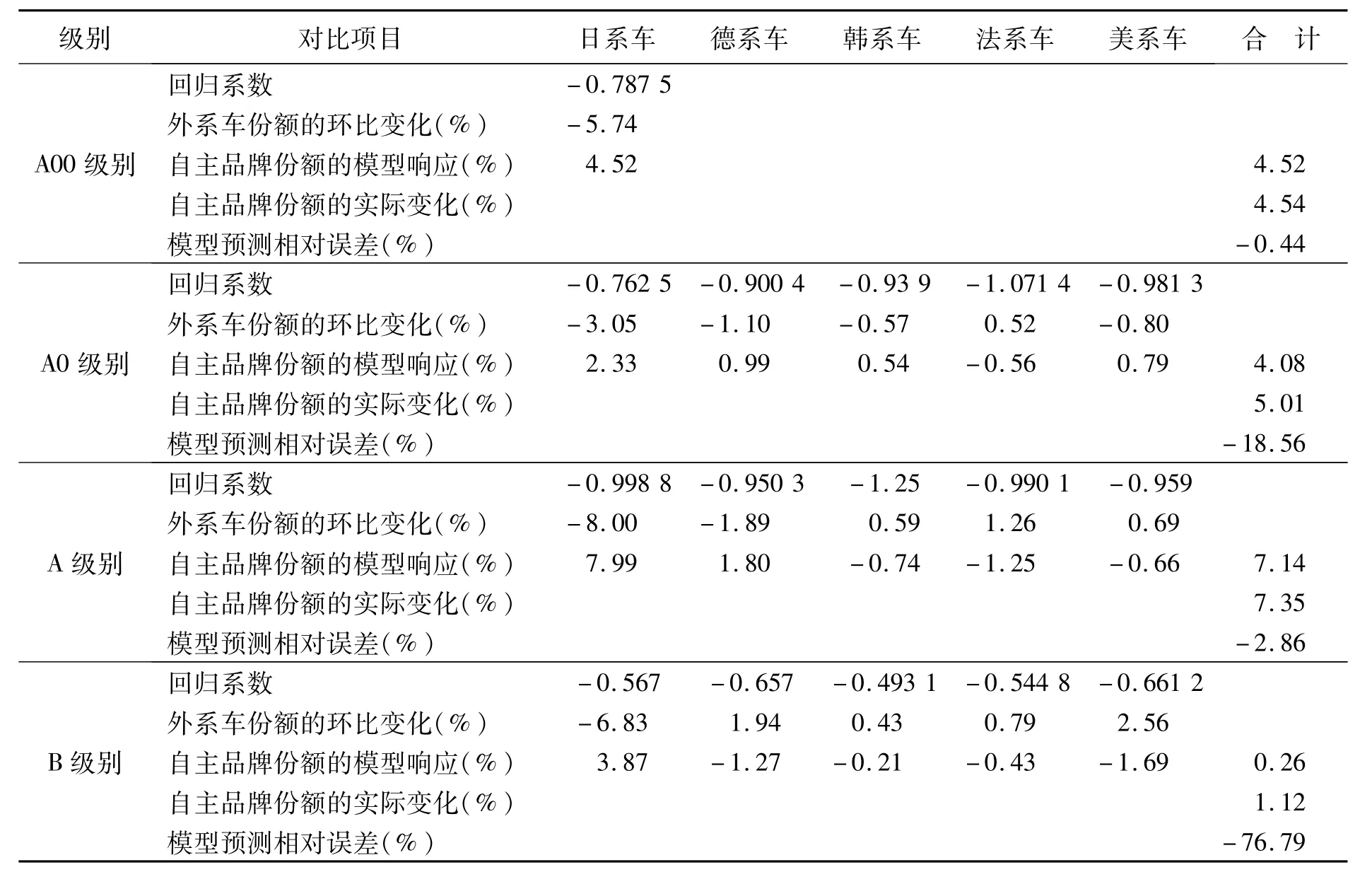

根据表4的拟合结果,可以对日系车萎缩时期自主品牌市场份额的变化进行预测。我们选取日系车萎缩最为明显的2012年9月月度数据,基于该月度外系车份额相对于上一个月的环比变化,按照回归模型分别计算自主品牌在各级别轿车市场的份额变化响应值,并与自主品牌在各级别轿车市场的份额实际变化进行对比,结果如表5所示。

由表5可见,模型在A00、A0、A级轿车市场的预测效果不错,尤其是在A00和A级轿车市场的相对预测误差分别只有0.44%和2.86%,但模型在B级轿车市场的预测效果不佳,这说明自主品牌在B级轿车市场上具有很大的不确定性。

五、结论与启示

本文研究得出的主要结论如下:

1.在国内轿车市场,自主品牌主要分布在低档次的A00级、A0级和A级轿车市场,而在B级中档轿车市场的份额很少,没有涉足C级高档轿车市场。这充分反映了我国自主品牌轿车技术水平低,在中、高档轿车市场上的竞争力薄弱。

2.钓鱼岛事件发生后,日系车在A00级、A0级和A级等低档轿车市场的萎缩空间主要被自主品牌所填补,但日系车在B级、C级等中、高档轿车市场的萎缩空间则主要被德系和美系所填补。这再次印证了我国自主品牌轿车在中、高档车型上的技术能力不足,抓不住中、高档车型的市场机会。

3.回归分析表明,各级别的日系车对自主品牌的回归系数皆显著为负,这表明日系车的萎缩在客观上是有利于自主品牌的,但这种效应在A级轿车市场上最大,而在B级轿车市场上最小。

4.回归模型在A00、A0、A级轿车市场的预测效果较好,尤其是在A00和A级轿车市场的相对预测误差极小,但模型在B级轿车市场的预测效果不佳,这说明自主品牌具有很大的不确定性。

基于上述结果,今后如何提升自主品牌在中、高档轿车市场上的技术水平与竞争能力,加速实现自主品牌轿车的提档升级,是一道摆在我国汽车行业面前的战略难题。首先,国家应当对我国的创新环境进行系统评估,找出制约我国企业创新转型的关键制度缺陷;其次,根据制约因素提出创新制度建设的整体方案,对症下药,切实改善我国的宏观创新环境,将国内汽车企业的发展方向逐渐引向自主创新目标。如此,则自主品牌轿车必能加速实现提档升级。

表5 日系车萎缩时期自主品牌市场份额变化的模型预测(基于2012年9月数据)

[1] 2002年以来自主品牌销量及市场份额变化[EB/OL].(2013-03-13)[2014-03-18].http://auto.gasgoo.com/News/2013/03/13091846184660186558361.shtml.

[2] 中国汽车工业协会行业信息部.2012年10月乘用车分国别销售情况简析[EB/OL].(2012-11-09)[2014-02-18].http://www.auto-stats.org.cn/ReadA-rticle.asp?NewsID=7723.

[3] 赵红梅.基于Gompertz曲线模型之上的中国千人汽车保有量中长期预测[J].工业技术经济,2012 (7):7-23.

[4] 陈力华,杨亚莉.中国自主品牌汽车发展战略研究[J].技术经济与管理研究,2009(5):90-92.

[5] 陈力华,杨亚莉,陈浩.中国自主品牌汽车市场的现状及销量预测[J].上海工程技术大学学报,2011 (4):374-378.

[6] 刘作鹏.分析自主品牌汽车的发展现况与商品竞争力[J].科技资讯,2013(22):239.

[7] 李显君,谢南香,徐可.我国自主品牌汽车企业技术竞争力实证分析[J].中国软科学,2009(5):125-134.

[8] LEEX,XIEN,PANG L X.Empirical analysis of R&D capability in China’s automotive firms[EB/OL].(2011-05-08)[2014-03-18].http://www.lw20.com/2011050820219921.html.

[9] 刘丝雨,李显君,徐可.我国自主品牌汽车企业技术创新能力的国际比较[J].汽车工业研究,2013(7):4-14.

[10]王燕妮,张永安.自主品牌汽车核心企业成长过程中创新网络作用规律研究[J].软科学,2013(11):10-14.

[11]杨一翁.中国打造汽车国际知名品牌的差距,产生差距的原因和对策[J].现代管理科学,2012(7):111-113.

[12]邵慰,李怀.中国汽车产业自主创新机制研究[J].财经问题研究,2013(4):21-28.

[13]张永安,王燕妮,兰卫国.汽车核心企业创新过程的影响因素及内在关系研究——以日本和美国汽车企业为例[J].科技进步与对策,2012(19):76-81.

[14]韩民春,樊琦.战略R&D补贴,自主创新与我国汽车产业结构优化研究[J].科技进步与对策,2010 (3):45-50.

[15]吕一博,苏敬勤.后发国家汽车制造企业技术能力成长路径研究[J].科学学研究,2007(5):880-886.

[16]HAN S.Technology transfer to China in automobile industry:Difference between Japanese and western firms [EB/OL].(2011-06-03)[2014-03-18].http://www.lw20.com/2011060366420421.html.

[17]蔡声霞.韩国汽车业技术能力积累与自主创新的启示[J].现代财经,2006(12):75-78.

[18]ZHANG Y,LV X.A study on technological learning performance of Chinese automobile industry[EB/OL].(2014-05-29)[2014-05-30].http://www.lw20.com/20140529137745762.html.

Opportunities and Challenges of Chinese Brands from the Share Decline of Japanese Brands in the Automobile Manufacturing Industry of China

GAO Xirong,HE Jie

(School of Economics and Management,Chongqing University of Posts and Telecommunications,Chongqing 400065,China)

This paper analyzes the influence of the share decline of Japanese brands on Chinese brands using themonth data of the automobilemanufacturing industry of China from July 2010 to December2013.The regression analysis showed that the regressive coefficients of Japanese brands to Chinese brands are negative in all levels of cars,which demonstrated that the share decline of Japanese brandswas objectively favorable for Chinese brands in the automobilemanufacturing industry of China although the effects being stronger for the low-end cars.In fact,the opportunities from the share decline of Japanese brands had been grabbed by Chinese brands only in the low-end automobilemarketbutnot in themiddle and top grade ones,which suggested that the technical capacity of Chinese brands had been very low in the middle and top grade automobilemarket,and a new national innovation system mustbe setup to promote the upgrade of the native brand cars in China.

automobile;Chinese brand;Japanese brand;innovation

F407.471

A

1673-8268(2015)01-0118-07

10.3969/j.issn.1673-8268.2015.01.022

(编辑:段明琰)

2014-06-18

国家社会科学基金项目:我国企业向自主创新跃迁的激发机理与切入路径研究(12BGL017)

高锡荣(1963-),男,湖北天门人,教授,博士,主要从事技术经济及管理研究。