创业投资引导基金绩效评价指标体系的构建

2015-11-28李静波徐强强李新凤

李静波 徐强强 李新凤

摘 要:创业投资引导基金属于由政府财政出资,按市场化方式运作的一种政策性基金,通过引导民间资本进入创业投资领域,旨在弥补一般商业基金的投资不足。为了更大效率的发挥创业投资引导基金的引导效应,使其真正成为种子企业的孵化器、创业资本的放大器和投资风险的调节器,就必须建立公平有效的绩效评价指标体系进行考核和监督。本文根据创业投资引导基金的性质,从经济性、效率性、效益性及发展性等四个方面,构建了创业投资引导基金绩效评价指标体系,并采用AHP法确定了各具体指标的权重,以期能为政府绩效评价工作提供理论支持。

关键词:政府;创业投资引导基金;AHP法;绩效评价指标体系

一、引言

创业投资基金又称风险投资基金,指的是为处于创业期的中小高新技术企业提供金融及配套服务的专业性机构。创业投资基金具有“促进技术成果产业化、加速高新技术行业发展、提供高收益的投资工具”等多方面的战略意义。然而创业投资天性中所隐匿的“趋利性”、“风险规避倾向”等特点,以及“双重代理”关系使它的发展很难达到与其战略重要性相符的水平,即会出现一定程度的“市场失灵”。

根据福利经济学的原理,市场出现失灵情况时,通常需要政府“这只看不见的大手”来调节。从各国的实践经验来看,政府在创业投资的形成和发展中都扮演着非常关键的角色。创业投资引导基金(以下简称引导基金)是政府干预创业投资中最重要的一种制度安排,在我国特殊的经济体制下,它俨然已成为了我国创新体系中所不可或缺的部分。

经过数十年的蓬勃发展,在我国,引导基金已撬动了大量的民间资本进入高科技行业,发挥了财政资金“四两拨千斤”的作用,促进了区域经济的发展。在未来的十年里,大部分引导基金解散期将至,能否构建公平有效的绩效评价指标体系,不仅有利于评价引导基金数十年里运行所取得的成果,也有利于指导下一阶段引导基金更好的运营。

二、创业投资引导基金的性质

引导基金属于由政府财政出资,按市场化方式运作的一种政策性基金,主要通过培养创业投资机构的发展,引导民间资本进入创业投资领域,旨在解决创业企业起步阶段融资难、缺乏管理经验等难题,弥补商业创业投资基金主要投资于成长,成熟期企业的缺陷。根据对引导基金的界定,可以看出引导基金应当包括双重性质。一是,引导基金具备公共财政支出的特性。在绩效评价上不能将引导基金纳入普通国有资产的绩效评价体系中,用资产保值增值率和投资收益率等财务指标作为主要的考察工具。二是,引导基金在资金的运作上是完全市场化的,具备商业性质,一般来说,引导基金不会直接参与到具体创业项目的选择与管理上,而是采取合作的方式让商业性质的创业投资机构按照利润最大化的原则运营资金,引导基金只对投资的方向与比例做一定限制,因此,引导基金也有别于财政拨款和财政补贴,需要一定的投资回报。

三、构建创业投资引导基金绩效评价指标体系

1.指标的设计及选取

借鉴国外引导基金绩效评价的实践经验,结合我国国情,本文尝试采用逻辑分析法,根据引导基金“投入—使用—产出—发展”的内在逻辑设计出一系列指标对我国引导基金的绩效进行综合评价。

(1)经济性指标

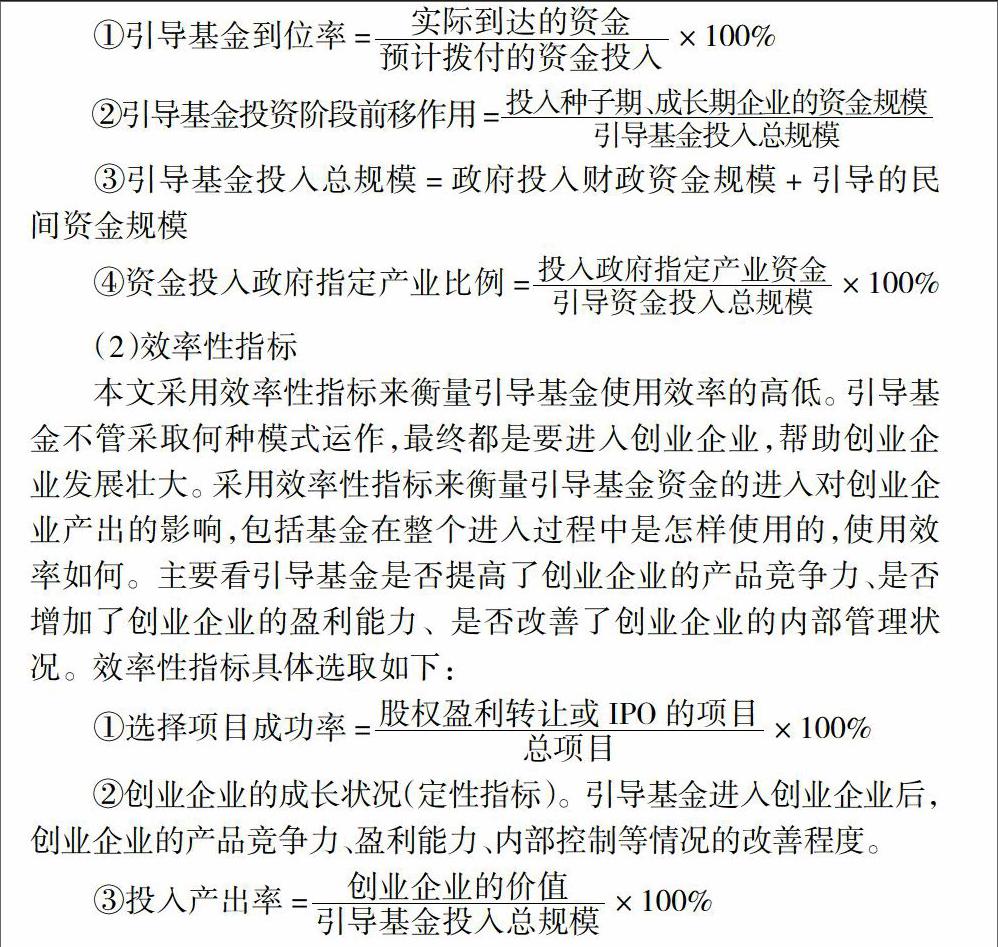

本文采用经济性指标来衡量引导基金投入的多少。引导基金的投入主要是指引导基金正常运作所必须且能获取的资金。采用经济性指标来衡量政府投入了多少资金并引导了多少民间资本进入了创业投资领域,以及这些资本是否如期进入了政府鼓励的区域和产业。经济性指标具体选取如下:

①引导基金到位率=×100%

②引导基金投资阶段前移作用=

③引导基金投入总规模=政府投入财政资金规模+引导的民间资金规模

④资金投入政府指定产业比例=×100%

(2)效率性指标

本文采用效率性指标来衡量引导基金使用效率的高低。引导基金不管采取何种模式运作,最终都是要进入创业企业,帮助创业企业发展壮大。采用效率性指标来衡量引导基金资金的进入对创业企业产出的影响,包括基金在整个进入过程中是怎样使用的,使用效率如何。主要看引导基金是否提高了创业企业的产品竞争力、是否增加了创业企业的盈利能力、是否改善了创业企业的内部管理状况。效率性指标具体选取如下:

①选择项目成功率=×100%

②创业企业的成长状况(定性指标)。引导基金进入创业企业后,创业企业的产品竞争力、盈利能力、内部控制等情况的改善程度。

③投入产出率=×100%

(3)效益性指标

本文采用效益性指标来衡量引导基金产出效益的大小。引导基金的产出效益主要集中在两个方面,一方面在于引导基金的经济效益,另一方面在于社会效益。创业投资引导基金发挥资金的刚刚效盈进入创业投资领域,帮助创业公司成长,成功的项目必会加快地区的经济增长,为地区带来大量经济效益。在实现大量经济效益的同时必伴随大量社会效益,包括投融资环境的改变、就业率的提高等。效益性指标具体选取如下:

①引导基金的杠杆效应(定性指标)。引导基金的杠杆效应包括一次杠杆效应和二次杠杆效应。一次杠杆效应是指政府以参股模式与创业投资公司形成引导基金,带来资金的第一次放大效应;二次杠杆效应是指在一次杠杆中形成的引导基金继续与其他社会资本、外国资本联合,带来资金第二次放大效应。

②本区域投融资环境的改善(定性指标)。引导基金改变了过去政府成立国有创业投资公司,对高新技术产业直接投资的传统扶持模式,而是通过改善投融资环境,鼓励国内外优秀创业投资公司进入,进而促进区域创业投资的发展,形成立足区域发展的投融资平台。

③科技从业人员就业比例=

④科技产业产值比例=

⑤科技创新能力(定性指标)。引导基金扶持创业公司的主要目的是为了推进科技创新,依靠科技创新来发展经济,因此科技创新能力是否提高也是评价引导基金效果的重要指标。

(4)发展性指标

本文采用发展性指标衡量引导基金发展的快慢。引导基金肩负着的重大的政策使命,就决定其不能完全按照市场的原则进行运作,因此在盈利上可能会出现有盈有亏的情况。然而,引导基金保本微盈是基金能获得发展的必要条件,要想实现这一目标,就必须从引导基金的内部进行良好的管理和控制,做到既能满足政策的需要,又能使基金实现盈利。发展性指标具体选取如下:

①引导基金保值增值率=

②内部控制有效性(定性指标)。政府为了降低引导基金运作风险,保证引导基金的良好运行,对基金做了一系列的规定,包括合作创业投资企业分配清偿的权限、扶持创业企业的程度及闲散资金利用等。

③闲散资金利用率=

2.权重的设计

(1)权重的计算方法

本文在确定引导基金的绩效评价指标之后,将采用AHP法(层次分析法)着力解决各指标的权重问题。AHP法是美国运筹学家Saaty教授于20世纪70年代初提出的,该方法是一种定性与定量相结合的系统性决策方法。使用AHP法首先需将要分析的问题层次化,根据问题的性质和总目标,将问题分解成不同层次;然后对各层次元素的重要性进行判断,在这一环节中需在综合考虑专家及分析者的意见后,将定量描述一层次元素两两比较的重要性;最后用数学方法计算出每一层次元素的相对重要性次序的权重,通过对所有层次之间的总排序计算所有元素的相对权重。

为了获得专家的意见,通过新浪微博向从事创业投资工作的人员、学者、引导基金的政府管理人员发放了18份问卷调查,并100%收回,本文从专家处获取的数据经过算数平均化用以确定权重。

(2)计算权重

引导基金绩效评价指标体系建立好层次模型后,在上一层准则的基础上对下一层因素重要性进行两两比较,建立一个单层次判断矩阵,AHP法采用1—9的标度对两个因素重要性比较的结果赋值。根据判断矩阵,计算出矩阵的最大特征值λmax和其对应归一后的特征向量W,最大特征值λmax和特征向量W的计算一般采用方根法,计算公式见(1)-(4)。得出特征向量W后,为了考察向量W是否符合逻辑,还需一致性检验,检验公式见(5)-(6)。

bij代表判断矩阵的元素,Mi代表判断矩阵每一行元素的乘积,代表每一行元素的乘积Mi的n次方根,CI代表一致性指标,RI代表判断矩阵的随机性一致指标,当CR<0.1时,认为判断矩阵具有可接受的一致性,特征向量为权向量。

下面以A1、A2、A3、A4指标权重计算的过程为例来说明引导基金绩效评价指标体系各指标权重的计算。

①参考专家的意见,构建判断矩阵:

②计算得出每一行元素的成绩Mi依次等于0.10、0.89、4.21、2.67。

③计算得出W=(0.14,0.22,0.34,0.30)T,故A1、A2、A3、A4指标权重分别为0.14、0.22、0.34、0.30。

④计算得出判断矩阵的最大特征值λmax=4.21。

⑤计算得出一致性指标CI=0.07;判断矩阵的随机性一致指标RI=0.89;CR=0.078小于0.1,通过一致性检验。

其余15个三级指标权重计算过程相似,鉴于篇幅有限就不一一说明,具体权重如下为:

经济性指标,引导基金到位率、引导基金投资阶段前移作用、引导基金投入总规模、资金投入政府指定产业比例权重分别为2、3、4、5;效率性指标,选择项目的成功率、创业企业的成长状况、投入产出率权重分别为6、7、9;效益性指标,引导基金的杠杆效应、本区域投融资环境的改善、科技从业人员就业比例、科技产业产值比例、科技创新能力权重指标分别为10、8、6、6、6;发展性指标,引导基金保值增值率、内部控制有效性、闲散资金利用率分别为15、10、5。

四、结论

根据引导基金的性质,本文从从经济性、效率性、效果性及发展性等四个方面,构建了创业投资引导基金绩效评价指标体系,并采用AHP法确定了各具体指标的权重。但是本文主要还是集中阐述了各指标的含义、刻画方式(是定性还是定量)及权重,却并未给出各指标的标准值,且引导基金的绩效评价体系也未应用于实际案例来检验其评价准确度,这些都是未来研究值得深入的地方。

参考文献:

[1]David B. Audretsch, Albert N. Link,John T. Scott. Public/Private Technology Partnerships:Evaluating SBIR-Supported Research[J] Research Policy,2002,31(1):145─158.

[2]Anthony Bartzokas,Sunil Mani. Financial Systems,Corporate Investment in Innovation,and Venture Capital[M].Edward Elgar Publishing,2004.

[3]于凤坤.政府创业投资引导基金的实践与作用[J].中国科技投资,2007,(9):70─71.

[4]李洪江.政府导向型创业投资引导基金绩效评价指标体系研究[J].科技研究,2010,(15):45─49.

[5]李仁清.重庆科技创业投资风险投资引导基金绩效评级[J].区域经济,2014.

[6]发改委,财政部,商务部.关于创业投资引导基金规范设立与运作的指导[Z].2008.

作者简介:李静波,女,海南省海口市,海南大学经济与管理学院,金融学专业硕士研究生,研究方向:公司金融;徐强强,男,海南大学经济与管理学院,金融学专业硕士研究生;李新凤,女,海南大学经济与管理学院,金融学专业硕士研究生