影子银行对我国经济发展影响的实证研究

2015-11-22宋巍刘俊奇

宋巍,刘俊奇

(1.辽宁大学经济学院,辽宁沈阳110036;2.沈阳工程学院技术经济系,辽宁沈阳110136)

影子银行对我国经济发展影响的实证研究

宋巍1,2,刘俊奇1

(1.辽宁大学经济学院,辽宁沈阳110036;2.沈阳工程学院技术经济系,辽宁沈阳110136)

通过构建VAR模型,对其内生变量进行因果关系检验、协整关系检验、脉冲响应函数和方差分解分析,实证分析影子银行信贷规模对经济增长率、通货膨胀率和货币政策的影响程度。结果表明:影子银行规模在一定程度上对经济增长率、通货膨胀率和宏观货币政策均有影响,而且对通货膨胀率的影响最为明显。影子银行的发展不仅能够促进经济发展、扩大货币供给量,同时,经济的增长和货币供给的缩小也会刺激影子银行的发展。

影子银行;VAR模型;经济发展

引言

随着我国金融市场和金融创新的发展,影子银行体系还在不断增长之中,在金融系统中的重要性也将不断上升,这势必使得其对我国金融系统乃至整个国家的经济发展的影响程度越来越大。关于影子银行问题,国内外有不少学者对此做出研究。国内关于影子银行的研究主要以理论分析为主,较少使用模型分析或实证分析[1-3]。陈剑、张晓龙(2012)研究表明影子银行在短期内对经济增长有促进作用,认为影子银行对CPI波动有一定拉动作用,对M1有冲击影响,会产生与货币供应量控制相反的结果[4]。骆振心、冯科(2012)研究认为影子银行规模的急剧膨胀直接导致了货币政策效果的弱化[5]。李向前等(2013)指出影子银行的扩张趋势会对中国金融体系稳定性产生一定的负面影响[6]。Schwarcz(2012)认为,影子银行不仅包括金融产品和服务,还应包括提供这些产品和服务的金融市场。影子银行的监管应集中在最大化其经济效率和最小化其可能带来的风险[7]。Esther Jeffers、Claudla Baicu(2013)指出影子银行体系与正规银行体系主要通过几个渠道联系起来[8]。

现有研究中以较长时间跨度的经济运行数据,从量化的角度深入研究影子银行对经济发展和货币政策的影响的文献并不多。本文利用VAR模型,从影子银行对我国宏观经济发展、货币政策及其效果的影响角度进行量化分析,对影子银行在国民经济中的作用得出实证结论,并且根据得出的实证结论提出对策和建议。

一、实证分析模型建立

(一)VAR模型选择

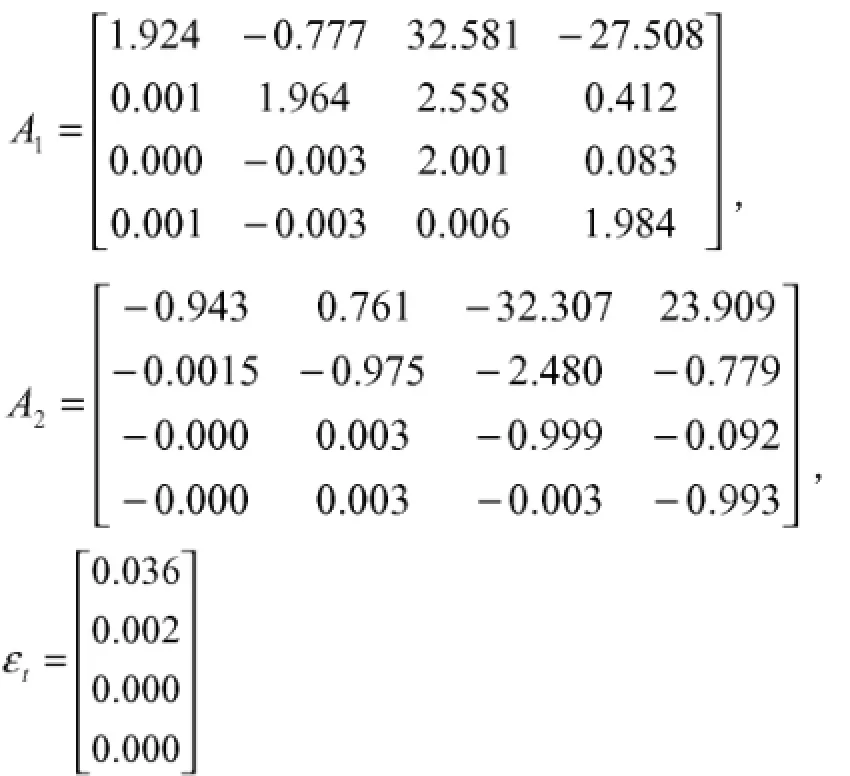

本文所要研究的是影子银行对货币政策、GDP和CPI等的影响和四个因素之间的相互影响。向量自回归(VAR)模型常用于预测相互联系的时间序列系统及分析随机扰动对变量,从而揭示各种经济冲击对经济变量形成的影响,做出的结果对实际经济行为解释较为合理。鉴于此,本文采用VAR模型进行分析,VAR(p)模型的数学表达式是:

式中:yt为k维内生变量向量,Xt为d维外生变量列向量,p是滞后阶数,样本个数为T。k×k维矩阵A1……,Ap和k×d维矩阵B是待估的系数矩阵。εt是k维扰动向量。

(二)变量的选取与数据处理

要分析影子银行对我国经济发展的影响,即对促进经济增长、实现充分就业、保持物价稳定和维持国际收支平衡等目标的影响,本文选择国内生产总值(GDP)代表经济增长、通货膨胀率(CPI)代表物价稳定指标、货币供应量代表货币政策有效性的相关指标。

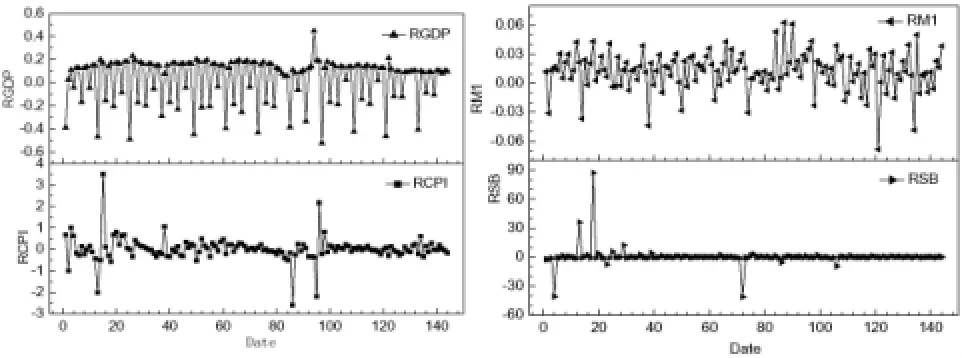

国家经济增长率主要通过GDP数据体现,以月度GDP的环比增长率RGDP作为研究变量。货币政策有效性的主要测量工具为CPI,本文选用月度CPI的环比增长率RCPI作为测量工具。货币发行量的主要变量为M0、M1和M2,考虑到我国货币种类的划分,M1更能体现出经济投资的货币环境,本文采用月度M1的增长率RM1作为测量工具。由于影子银行的数据难以获得,从影子银行各项贷款的占比来看,我国委托贷款、信托贷款和民间借贷占据了影子银行规模的82%,前二者总和占50%左右,因而本文选用委托贷款和信托贷款总规模的环比增长率RSB作为影子银行的衡量数据。本文数据来源于Wind数据库,所有数据均采用月度数据,时间跨度为2002年1月至2013年12月,共计144个样本,可以用图1表示出相关数据随时间的变化规律。

图1 RGDP、RCPI、RM1和RSB月度数据

表1 各项数据基本统计指标

从图1中可以看出,RGDP、RCPI、RM1和RSB等经济数据随时间的波动性较大,尤其是RCPI和RSB存在一些突变的数据。模型所用经济数据的基本统计指标如表1所示,从表1中得知,2002年以来,RGDP、RCPI和RM1都保持比较稳健的增长率。而影子银行发展比较不平稳,RSB的最大值与最小值的差别最大,而且标准差和偏离度也最大,说明影子银行在2002-2013年间经历了显著不平稳的发展过程。此类现象的出现主要是因为经济统计指标具有不规则要素和季节变动要素的影响,而且是以12个月为周期的重复出现循环变动,这些变动往往掩盖了经济发展中的客观变化,无法准确地反映经济指标的发展趋势。因此需要样本数据进行季节性调整,选择Eviews 6.0中X11算法进行季节性调整,剔除其所包含的季节变动因素和不规则变动因素,使得调整后的数据能够真实地反映经济时间序列运动的客观规律。

(三)平稳性和相关性检验

为了避免在进行VAR模型分析过程中出现“伪回归”和错误的显著性检验结果,需要对处理后的数据进行平稳性检验。利用Eviews 6.0软件中的Augmented Dicky-Fuller(ADF)单位根检验方法进行分析,检验结果如表2所示。表2的结果表明,RGDP、RCPI、RM1和RSB四个变量都满足零阶单整时间序列,均通过平稳性检验,说明数据的平稳性较好,因而可以对向量建立回归模型。

为了衡量影子银行与经济增长率、通货膨胀率、货币供应量之间的相互关系,采用Eviews6.0中的动态交叉相关方法,对RSB与RGDP、RCPI、RM1等变量之间滞后12期的动态相关性进行检验,检验结果如表3所示。

表2 各变量平稳性检验结果

表3 RGDP、RCPI、RM1与RSB的动态相关性比较

从表3中可以分析得知,RCPI与RSB的相关系数最大,RGDP、RM1与RSB的相关系数相差不大。RGDP、RCPI与RSB之间均呈现出正相关的关系,RM1与RSB之间呈现出负相关的关系。RCPI与RSB的相关系数随着滞后期的增加而逐渐降低,RGDP、RM1与RSB的相关系数随着滞后期的增加而逐渐增大。检验结果表明:影子银行对通货膨胀率的影响最为明显,反应较为敏感,时滞较短;影子银行对国内生产总值和货币供应量的影响基本相当,而且影子银行对国内生产总值和货币供应量的影响时间较长和影响程度较大。

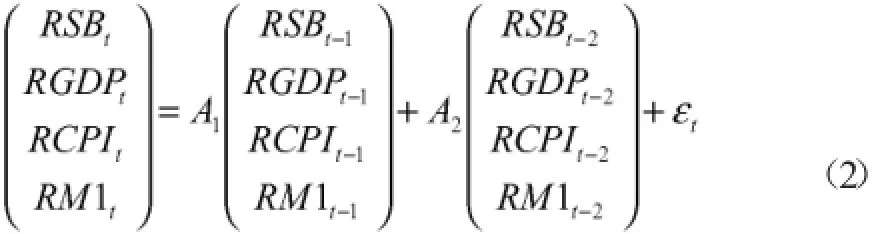

(四)多方程模型的构建

本文选取国内生产总值增长率(RGDP)、通货膨胀率(RCPI)、货币供应量M1增长率(RM1)和影子银行贷款增长率(RSB)为观测变量。根据AIC信息准则和SC准则最小的原则,确定构建的VAR模型滞后阶数为2,得到VAR模型展开式如下:

式中,

二、模型结果分析

(一)Ganger因果关系检验

表4 Granger因果关系检验结果

对于(2)式表示的VAR模型,需要对其进行识别和检验,以判别其是否符合最初的模型设定和经济意义。VAR模型的一个重要的应用就是分析经济数据变量之间的因果关系。本文采用Granger因果检验的方法,利用Eviews 6.0软件对本文所选取的样本变量RCPI、RGDP、RM1与RSB进行检验,检验结果如表4所示。

从表4的检验结果可以看出,在5%的置信水平下,RCPI、RGDP、RM1与RSB的Granger检验结果拒绝原假设,也就是说影子银行贷款是引起国内生产总值、通货膨胀和货币供应量变动的原因。而且影子银行与国内生产总值、通货膨胀和货币供应量存在着双向因果的关系。从表4中还可以分析得知,体现RCPI和RSB之间的因果关系的F值为14.1055和23.2319,表明二者之间的因果关系非常明显,进一步验证了二者在表3中具有较强的动态相关性。另外还可分析得知,影子银行对国内生产总值的影响相对国内生产总值对影子银行的影响强度要大得多,货币供应量对影子银行的影响相对于影子银行对货币供应量的影响要明显得多。

(二)协整关系检验

在经济研究当中,协整关系检验可用来衡量VAR模型中的变量之间是否具有长期稳定的关系,这是建立模型和检验模型正确性的基础。本文利用Eviews 6.0,对RGDP、RCPI、RM1与RSB之间的关系进行Johansen协整检验,结果如表5所示。

表5 RGDP、RCPI、RM1与RSB之间的协整关系检验结果

从表5中可以分析得知,在5%的临界值的情况下,RSB与RGDP、RCPI、RM1之间至少存在2个协整向量,这说明影子银行与国内生产总值、通货膨胀率、货币供应量之间存在长期稳定的关系。

(三)脉冲响应函数分析

1.影子银行对国内生产总值、通货膨胀率和货币供应量的冲击效应

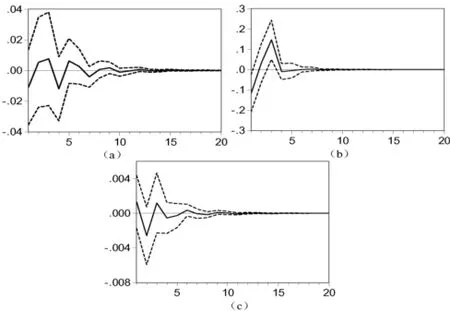

脉冲响应函数用于衡量某个内生变量的随机扰动项的一个标准差冲击对VAR模型中所有内生变量当前值和未来取值的影响。对于(2)式所示的VAR模型,利用脉冲响应函数的方法,给出影子银行信贷一个标准差的冲击,分别得到其对国内生产总值增长率、通货膨胀率和货币供应量的脉冲响应函数,结果如图2所示。

在图2中,横轴表示冲击作用的滞后期间数,纵轴表示接受冲击变量的响应程度,实线为各内生变量的脉冲响应函数值,代表RGDP、RCPI和RM1对影子银行脉冲冲击的反应大小,虚线表示正负两倍标准差偏离带的值。

如图2所示,影子银行对在影子银行对RGDP、RCPI和RM1的冲击效应中,在初始时刻影子银行给予一个标准差的冲击后,在本期RGDP和RCPI呈现负效应,在第3期均达到最大值。而RM1呈现正效应,并且在第2期达到最大值,而且其值在数值上明显要大于其它两个的最大反应值。说明在影响程度上来看,影子银行的扩张对通货膨胀率的影响最为剧烈,其次是国内生产总值增长率,最后是货币供应量。

从图2(a)中可以看出,当GDP受到影子银行单位正向冲击之后,GDP增长率小幅下降,当期为负效应,然后在第2、3期逐渐升高,在第4期下降至最大负效应值,之后缓慢上升,逐渐向零趋近,在第10期后影响逐渐消失。说明影子银行的扩张确实对经济发展起到了一定负面影响,但比较而言,对经济发展的正面促进作用更为明显。

从图2(b)中可以得知,当CPI受到影子银行单位正向冲击之后,GDP增长率小幅下降,当期为负效应,然后在第2、3期迅速升高,在第3期达到最大正效应值,之后逐渐向零趋近。说明影子银行的发展在当期确实对CPI有一定负面作用,但随着时间的推移,3个月后对通货膨胀率的正面效应最为明显,之后影响逐渐减弱,4个月后对CPI的影响可视为零,影响时间仅为4期,持续时间较短。

由图2(c)分析来看,当影子银行单位正向冲击之后,M1增长率当期小幅上升,为正效应,然后迅速下降,在第2期达到最大负效应值,之后迅速上升后缓慢下降逐渐向零趋近。说明影子银行的扩张在当期确实有一个小的正面作用,但对货币供应量的主要作用还是体现在负面影响,而且要在7个月后才能逐渐消失。

图2 RSB对RGDP(a)、RCPI(b)、RM1(c)的脉冲响应

2.国内生产总值、通货膨胀率和货币供应量对影子银行的冲击效应

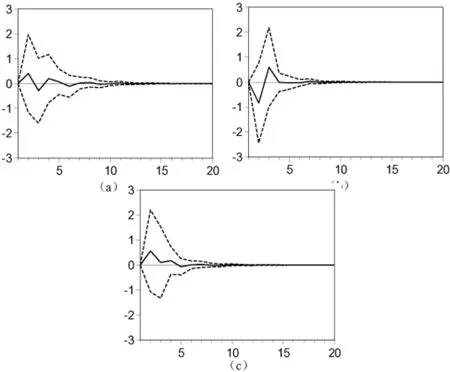

图3为国内生产总值增长率、通货膨胀率和货币供应量分别给予一个标准差的冲击后,影子银行相对应的脉冲响应函数。从图中可以看出,当期RGDP、RCPI和RM1给出一个标准差的冲击后,RSB都没有产生相应的反应,说明经济增长率、通货膨胀率和货币供应量对影子银行规模的影响具有时滞效应。从影响时间来看,经济增长率、通货膨胀率和货币供应量的影响时间分别为7期、4期和5期,说明经济增长率对影子银行的影响相对来说持续的要长一些。

从图3(a)中可以分析得知,在GDP给予一个标准差的冲击后,影子银行在下一期表现出正效应,然后逐渐下降为负效应,接着又上升为正效应,如此反复波动,效应强度逐渐减小,在第7期基本消失。这说明经济发展将会促进影子银行规模的增长,但随着时间的推移,也能产生负面作用,但总体作用还是体现在正方面。

在图3(b)中,CPI给予一个标准差冲击,影子银行在第2期表现出最大的负效应,并在第2、3期上升后于第4期下降接近零。说明通货膨胀的增加对影子银行的规模具有负向冲击作用,表面宽松的宏观货币环境将提高影子银行的融资成本,在一定程度上会使得影子银行的规模缩减,这与实际经济中的现象是一致的。

从图3(c)中可以看出,M1给出一个标准差冲击后,影子银行最先反应出正的最大效应,影响效应随后逐渐下降,在第5期趋于零,冲击效应近似为零。这说明国家实行宽松货币政策的同时也会诱发影子银行的发展,影响的滞后期为5个月。

图3 RGDP(a)、RCPI(b)、RM1(c)对RSB的脉冲响应

三、结论及政策建议

本文基于2002-2013年的月度数据,通过构建VAR模型,对其内生变量进行Granger因果关系检验、协整关系检验、脉冲响应函数分析和方差分解分析,实证分析影子银行信贷规模对经济增长率、通货膨胀率和货币政策的影响程度。得出以下结论:

1.影子银行规模与国内生产总值增长率、通货膨胀率、货币供应量之间存在长期稳定的关系,影子银行规模在一定程度上对经济增长率、通货膨胀率和宏观货币政策均有影响,而且对通货膨胀率的影响最为明显。

2.经济增长率、通货膨胀率和货币供应量对影子银行规模的影响具有时滞效应,经济发展将会促进影子银行规模的增长,但随着时间的推移,也能产生负面作用,但总体作用还是体现在正方面。通货膨胀的增加对影子银行的规模具有负向冲击作用,表面宽松的宏观货币环境将提高影子银行的融资成本,在一定程度上会使得影子银行的规模缩减,这与实际经济中的现象是一致的。

3.在影响程度上来看,影子银行的扩张对通货膨胀率的影响最为剧烈,其次是国内生产总值增长率,最后是货币供应量。影子银行的扩张确实对经济发展起到了一定负面影响,但比较而言,对经济发展的正面促进作用更为明显。影子银行的扩张对货币供应量的主要作用还是体现在负面影响,而且要在7个月后才能逐渐消失。

根据以上结论,金融监管部门应当从以下角度引导和规范影子银行,充分发挥其在金融资源配置中的作用。

首先,金融监管当局应当充分利用委托贷款、贷款信托和民间借贷等影子银行体系作为资源配置方式的一种,适当鼓励、引导影子银行的发展。同时,对地区委托贷款、民间借贷的总量,监管当局应当加以控制,尽快将影子银行业务正式纳入商业银行监管体系范畴,对影子银行引入宏观审慎式管理体系。

其次,影子银行体系的不透明一直是其难以得到有效监管、难以评估系统性风险的重要原因。因此,应当设立责权明确的监管主体,制定有效可行的信息披露的激励和惩罚机制,及时公布影子银行机构的系统性信息,提高金融产品和金融市场的透明度,完善场外交易市场的信息披露,维护投资者的合法权益。

最后,仅将社会融资总量作为货币政策的观测指标,不可能涵盖影子银行的所有内容,为了加强对影子银行的观测力度,可以考虑扩展货币供应量的观测边界,及时修订货币计量框架,将部分已经具有货币功能的金融工具纳入到货币供应量的计量中。

[1]王增武.影子银行体系对我国货币供应量的影响——以银行理财产品为例[J].中国金融,2010(23):30-31.

[2]高丽.基于SVAR模型的货币市场利率影响因素研究[J].商业研究,2010(7):146-150.

[3]班允浩,杨智璇.影子银行体系的信用生成机理及宏观效应[J].武汉金融,2012(3)12-16.

[4]陈剑,张晓龙.影子银行对我国经济发展的影响——基于2000-2011年季度数据的实证分析[J].财经问题研究,2012(8):66-72.

[5]骆振心,冯科.影子银行与我国货币政策传导[J].武汉金融,2012(4):19-22.

[6]李向前,诸葛瑞英,黄盼盼.影子银行系统对我国货币政策和金融稳定的影响[J].经济学动态,2013(5):81-87.

[7]Steven L.Schwarcz.Regulating Shadow Banking[J].Review of Banking&Financial Law,2012:619-642.

[8]Esther Jeffers,Claudla Baicu.The Interconnections Between the Shadow Banking System and the Regular Banking System. Evidence fromthe EuroArea[R].CityPolitical EconomyResearch Centre WorkingPaper,2013.

【责任编辑李菁】

A

1674-5450(2015)03-0060-04

2015-01-15

宋巍,女,辽宁沈阳人,辽宁大学金融学博士研究生,沈阳工程学院教师。