新形势下我国商业银行盈利模式研究

2015-11-17黄雯

黄雯

(铜陵学院,安徽 铜陵 244000)

新形势下我国商业银行盈利模式研究

黄雯

(铜陵学院,安徽铜陵244000)

本文首先对国内外商业银行盈利模式的相关研究进行了回顾,然后利用国内14家上市商业银行2006-2014年相关指标数据对我国商业银行盈利模式进行了实证分析,结果表明中间业务的发展对我国商业银行盈利模式的转变具有一定的促进作用.最后,为我国商业银行盈利模式的转变提出建议.

商业银行;盈利模式;面板数据分析

1 引言

近年来,经过各方的有力推动,我国利率市场化取得了进展.2012年,人民银行不足一月连续两次下调存贷款基准利率,首次将存款利率的上浮区间扩大至1.1倍,并将贷款利率的下浮区间扩大至0.7倍,这标志着利率市场化迈出重要步伐.利率市场化是把双刃剑,利率市场化最直接、最明显的结果,就是降低银行的利差水平,对中国银行业传统依靠利差的盈利模式带来颠覆性变革,存贷利差的缩小,必然会影响到商业银行的盈利能力,带来银行利润的减少.同时,利率市场化将给中国银行业的利率管理水平、风险定价能力、客户营销能力等带来严峻挑战.而我国经济发展目前又面临着三期叠加状态:增长速度进入换挡期,结构调整面临阵痛期,前期刺激政策消化期,这种社会经济发展的宏观环境会使得商业银行一直以来的外部环境不可避免的发生一系列的变化;另外,金融脱媒化的演变随着金融信息化的发展逐步加快,商业银行传统的运营方式和发展战略随着金融多元化渠道的发展到了需要创新与转变的时刻.

当前我国商业银行所处的内外部宏观环境逐渐的发生改变,这对商业银行传统的运营模式产生了巨大的冲击.面对新形势带来的一系列冲击,商业银行必须未雨绸缪,积极转变盈利模式,进行业务结构调整,增加中间业务的占比,鼓励金融产品创新,促使商业银行更好的加强内部管理、风险管控,以确保在未来充满变化的市场中处于不败之地.

在此背景下,本文研究商业银行盈利模式转变问题,为我国各大商业银行进行业务创新提供指导,具有一定的现实意义.

2 文献综述

2.1国外关于商业银行盈利模式的研究

兹维·博迪、罗伯特·莫顿(2000)发现金融市场和产品能够提供标准化的交易模式,商业银行可以利用这种模式来满足客户个性化的服务需求,因此商业银行的“融资中介”的发展道路就显得陈旧且单一,只有逐步向多功能的“服务中介”进行演变[1].

Kevin J.Stiroh(2002)认为在未来,美国商业银行的盈利模式应该以非利息收入为主的,但是他的结论是建立在当前美国商业银行非利息收入较为稳定的基础上,并且其盈利能力仍具有持续发展的潜力[2].

Shaffer&Sherill(2009)研究了商业银行开展投资银行业务的混业经营模式下,能否造成边际风险的显著增长.研究结果显示,商业银行采取混业经营模式能够有效抑制并分散经营风险,颠覆了混业经营模式促进系统风险增长的传统观念[3].

Pasiouras(2008)采用DEA方法与Tobit模型对希腊商业银行的非利息收入与银行效率之间的关系进行了研究,研究结果表明一个银行的运营效率几乎不受该银行非利息收入的多少影响[4].

2.2国内关于商业银行盈利模式的研究

关京兰(2003)认为个人金融业务、公司金融业务、房地产金融业务和中间业务已经成为我国商业银行业务的四大支柱,研究还发现中间业务的收入对我国商业银行盈利贡献逐步增大,刺激我国商业银行利润的增长,所以商业银行应该积极的创新和拓展其中间业务[5].

陈佐夫(2009)着重研究当前我国商业银行的盈利模式存在的不足之处,研究结果认为结构单一、市场定位趋同、缺乏创新产品及服务,多元化程度低[6].

马丽卿(2013)认为金融市场逐步放开对我国商业银行的盈利模式提出了更高、深层次的要求,需要通过产品和服务的创新、先进技术的引进、客户结构的调整优化、吸收和培养人才来促进盈利模式的转变,从而提高自身竞争力[7].

从以上文献中我们可以看出,关于商业银行盈利模式的研究中,主要是以理论研究为主,从定性分析的角度分析现状得出不足,从而提出对策.而对商业银行盈利模式进行实证分析的文献较少.因此本文通过建立面板模型对中国商业银行盈利模式进行实证分析.

3 我国商业银行盈利模式实证分析

3.1样本说明及变量选取

3.1.1样本及数据说明

考虑到数据的可获得性和样本的代表性,本文共选取了14家上市商业银行作为实证分析的对象,其中包含工、农、中、建、交五家国有银行;中信、民生、兴业、浦发、招商、深圳发展六家股份制商业银行;宁波、北京、南京三家城市商业银行.分析数据根据2006-2014年各大上市商业银行年报数据及中国统计年鉴整理得到.

3.1.2变量选取

本文选取资产收益率(ROA)作为被解释变量,它是用来衡量每单位资产创造多少净利润的指标,可以反映银行的盈利能力.解释变量的选取如下:

非利息收入占比(NIRR):在商业银行中非利息收入主要以中间业务的形式呈现,它是我国银行业盈利模式转型的发展方向.非利息收入占营业收入的比重可以用来反映商业银行的盈利结构,衡量其多元化的盈利模式.

资本充足率(CAR):反映资本约束的指标,商业银行资本充足率越高,其面临的约束程度较小,银行就越倾向于运用足够的资本去进行多元化的业务创收,因而资本充足率是评价商业银行盈利水平的重要指标.

成本收入比(CTIR):是银行营业费用与营业收入的比率,反映出银行每一单位的收入需要支出多少成本,用来衡量银行的成本控制能力.

贷存比(ITDR):银行贷款资产占存款负债的比例,反映了存款资金被贷款资金占用的程度,用来衡量银行的流动性风险.

不良贷款率(NPLR):指银行不良贷款占总贷款余额的比重.不良贷款率是评价商业银行信贷资产安全状况和盈利能力的重要指标之一.

商业银行的盈利能力除了与自身内部因素有关外,还受外部宏观环境的影响.因此,本文选取国家经济发展水平和货币供应量作为控制变量.国家经济发展水平反应商业银行的宏观经济环境,它的变动对商业银行的经营状况有重要影响,本文用GDP增速衡量经济发展水平.货币供应量M2主要对商业银行的信贷投放产生影响,商业银行利用信贷投放获取高额利息收入,主要得益于宽松的货币供给.本文用货币供应量M2的对数进行衡量.

3.2模型设定及分析方法

本文主要利用14家上市商业银行2006-2014年相关数据对商业银行盈利模式进行实证分析,建立如下模型:

在分析方法上,本文采用面板数据分析,因为面板数据不仅能够控制时间和空间上异质性,还可以避免多重共线性的问题.

3.3实证结果分析

在进行回归之前,必须进行相关检验来确定模型形式,不同的模型形式,采用的估计方法也不一样.混合OLS模型、固定效应模型和随机效应模型是面板数据模型的三种常见形式.本文采用沃尔德F检验对混合估计模型与固定效应模型进行筛选,采用拉格朗日乘数检验(Breusch-Pagan LM test)筛选混合估计模型与随机效应模型,而固定效应模型与随机效应模型进的筛选采用Hausman检验.运用Stata软件,得出检验结果如下:

由表1检验结果可知,最终选取随机效应模型.

表1 面板模型形式检验结果

由于模型中可能存在异方差及自相关问题,容易产生估计偏误.本文采用广义最小二乘法对上述随机效应模型进行稳健型估计,以纠正异方差和自相关问题.最终估计结果如表2:

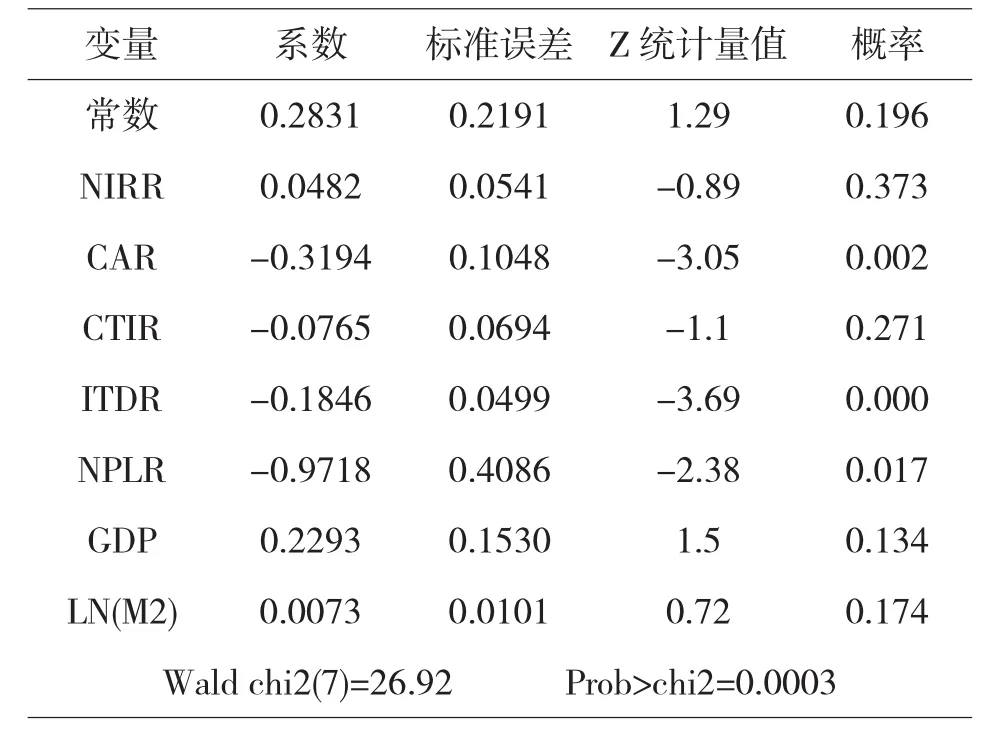

从表2结果中可以看出,非利息收入占比系数为0.0482,说明中间业务收入对我国商业银行的盈利能力有促进作用,在营业收入中中间业务收入越多,则银行的资产收益率也越大.但其影响并不显著,这可能是由于目前我国商业银行传统的利差盈利模式造成的,使商业银行不重视中间业务,造成其对银行的收益率贡献较弱.资本充足率与资产收益率负相关,商业银行资本充足率越低,其面临的资本补充压力越大,这可能对银行信贷业务造成紧缩作用,从而促使银行扩大非利息收入来弥补减少的利息收入,进而通过改变银行的盈利模式来增加其盈利能力.成本收入比对银行盈利能力的影响是负向的,成本收入比越低,说明商业银行的成本支出越低,那么银行获取收入的能力就越强.但其系数并不显著,说明我国商业银行的成本控制管理能力不强.贷存比的系数为-0.1846,说明贷存比对银行收益率的影响也是负向的,贷存比率越高,商业银行的流动性越低,风险程度越大,其盈利能力就越差.不良贷款率对银行的盈利能力具有显著的负向影响.不良贷款率高,说明商业银行收回贷款的风险就越大,银行的盈利能力就越差.

从外部环境来看,国家经济发展水平GDP与货币供应量M2都对商业银行的资产收益率有一定的正向影响.说明良好的经济发展和宽松的货币政策为商业银行的经营状况提供了稳定的外部环境,对银行盈利能力具有一定的促进作用.

表2 我国商业银行盈利模式估计结果

4 对策建议

第一,进一步加强中间业务的创新和发展.存贷款业务作为我国商业银行传统的主营业务,而存贷利差形成的利息收入是我国商业银行最主要的利润来源,尤其是在2012年,全国商业银行的高利润增长正是因为高的存贷利差而形成的.高存贷利差带来的高收益是靠银行垄断地位而得来的,缺乏持久保障,经不起市场化的考验,换句话说,利率市场的放开使得盈利结构单一的我国商业银行自身承受相当大的风险,因此开拓利润新的增长点,尤其是高收益和高附加值的中间业务是商业银行正面临的问题,也是我国商业银行面对利率市场化的必然选择.国外商业银行在中间业务拓展方面处于领先水平,范围涉及到融资、衍生品、担保、管理等多个领域,这些有待国内的商业银行去尝试、创新和拓展.

第二,进一步提升风险控制能力.由于我国商业银行所面临的利率、信用风险也随着利率市场的放开进一步加大,因此商业银行提高自身的风险识别能力、控制能力非常重要,这是一条生命线,这就要求商业银行重视优秀人才、先进技术的吸收和培养,形成一致专业化的风险控制团队,全面提高自身风险的识别、防范能力和金融创新能力,为自身盈利模式的转变提供有力保障.

第三,进一步强化成本管控.商业银行盈利模式的转变是需要摸索的,需要一定的时间和过程,加大对经营成本的控制,有效利率财务资源是加快盈利模式转变的必然要求,加大经营成本的管控、有效利用财务资源就需要做好成本的预算核算,加强成本分析,合理开支,相关费用成本要细分,体现责任制,挂钩到分支行、部门,甚至个人.

第四,保持优势业务基础上实现差异化经营.当前我国商业银行各项业务,包括服务、产品等同质化的问题异常明显,商业银行之间没有差异和特色.因此各商业银行要紧盯市场动态,做好自身的市场定位和客户群体的细分等来制定适合自身的经营模式和发展战略,形成自己的特色、实现差异化经营.各商业银行要积极寻找并培养自身或者适合自身的特色业务,做大做强形成自身优势.在服务方面,要做好客户市场调查,服务走在客户需求的前面,给客户提供超前的、差异化的、综合化的金融服务,提升客户的满意度和忠诚度.

〔1〕(美)兹维·博迪,罗伯特·莫顿.金融学[M].北京:中国人民大学出版社,2000.

〔2〕Kevin J.Stiroh.Diversification in Banking-Is Noninterest Income the answer?[J].Research Officer,Federal Reserve Bank of New York,2002.

〔3〕Shaffer,Sherill.Potentials Synergies among Large Commercial Banks[J].Federal Reserve Bank of Philadelphia,2009(10):91-107.

〔4〕Pasiouras,F.“Estimating the Technical and scale Efficiency of Greek Commercial Banks:the Impact of Credit Risk,Off-balance Sheet Activities,and International Operations”[J].Research in International Business and Finance,2008(22):301-318.

〔5〕陈佐夫.金融危机与商业银行盈利模式转型[J].投资研究,2009(02):1-4.

〔6〕关京兰.关于商业银行拓展中间业务的思考[J].海南金融,2003(09):41-43.

〔7〕马丽卿.收入结构对我国上市商业银行绩效影响的实证分析 [D].山西财经大学硕士学位论文,2013.

F832.33

A

1673-260X(2015)11-0120-03