全球视角下微型金融机构的绩效研究*

2015-11-12李海峰

■李海峰

微型金融机构源于20世纪70年代发展中国家为贫困人口提供金融服务、帮助其摆脱贫困的努力方式。作为一种为贫困人口提供金融服务的制度创新与工具,自诞生以来,微型金融机构在全球范围内获得了蓬勃发展,其取得的成就与发展为业界和学术界广泛关注。

这篇文章主要对全球50个发展中国家和欠发达国家的116个微型金融机构的绩效(财务绩效和社会绩效)进行分析,分别以经营可持续性(OSS)作为微型金融机构财务绩效的衡量指标,以妇女在借款人中所占比重(PFB)作为微型金融机构社会绩效的衡量指标,并引入了一些机构特定变量和经济自由化指标和财务比率。希望通过分析能够对微型金融机构在双重目标的权衡上有进一步的了解。

一、相关研究回顾

微型金融的目标是缓解贫穷,扩大扶贫的覆盖面。在早期,从微型金融机构的资金来自捐赠者的捐赠开始,缓解贫穷就成为其目标。但是,随着微型金融行业在规模上的增长及捐赠持续来源的不稳定性,融资需求就成了微型金融机构能否可持续发展不得不考虑的问题。可持续性可以认为是微型金融机构有能力从微型金融服务中所得收入覆盖操作成本和其他成本,并产生盈利,从而使微型金融机构脱离来自政府、社会团体和捐赠者的补贴,实现独自运营。可持续性被认为是衡量微型金融机构绩效的一个核心指标,但微型金融机构所具有的双重目标(社会目标和财务目标)使得在对其绩效的衡量上产生冲突。社会目标反映的是机构如何为贫困人群或低收入人群提供金融服务,财务目标则反映的是机构所具有的可持续发展能力。长期以来,基于对微型金融两大目标认识的差异,形成了微型金融的“福利主义”和“制度主义”两种不同认识和不同发展模式。

“福利主义”关注扶贫的过程和效果,关注扶贫过程中目标客户是否是低收入人群或者弱势群体(李镇西等,2010),强调的是在多大程度上缓解贫困,提高贫穷覆盖的广度和深度(Basu和Woller,2004)。“制度主义”更强调微型金融机构发展的可持续性问题,认为应将微型金融机构纳入正规金融体系监管框架内,以财务绩效为主要目标,社会绩效为次要目标(李镇西等,2010)。针对微型金融机构的绩效衡量和微型金融机构在社会目标和财务目标之间如何权衡问题上国内外学者分别从不同角度展开分析。

(一)微型金融机构绩效

Morduch(1999)对格莱明银行的研究发现,虽然微型金融机构在1985~1986年的覆盖面绩效不断提高,借款客户数量、年贷款额有显著增长,但其财务绩效却不尽如人意,可持续发展仍是微型金融机构要面对的问题。同时,还认为,微型金融机构的财务可持续性会随着捐赠者和外部利益相关者的支持而寻求进一步的金融资源。Pollinger等(2007)也强调,尽管为了克服财务可持续性问题,政府会提供不同形式的补贴,但这些补贴并不能足够的支持微型金融机构长期生存,微型金融机构还是需要进一步的寻求外部资源以增加新的资本。我国也有部分学者对微型金融机构的绩效进行相关分析,比如,焦瑾璞、杨骏(2006)研究发现,从可持续性角度看,非金融机构小额贷款财务状况一般,在金融机构小额贷款中,农业银行扶贫贴息贷款可持续性差,不良贷款率达到70%,而农村信用社的小额贷款则是可持续的。

(二)微型金融机构目标权衡

根据 Schreiner和 Woller(2003)的观点,贫困贷款方式主要是让穷人有机会获得贷款以缓解他们的穷困状况。而金融体系方式则强调财务的可持续性,以便微型金融机构能够覆盖贷款成本,并尽可能降低操作成本。因此,使得为大规模群体的贫穷借款者提供金融服务的目标和实现财务上可持续性目标之间,也就是社会绩效和财务绩效之间发生冲突,这就出现了一个如何处理财务可持续性和覆盖面之间如何权衡的问题。Morduch(1999)认为微型金融机构的贷款回收状况非常良好,微型金融机构将会停止对政府、社会团体和企业等机构和组织捐赠的依赖,实现财务上的自我持续发展。然而,研究却发现,微型金融行业在摆脱捐赠实现财务上的自我持续的努力上是不成功的。孙若梅(2006)对扶贫社小额信贷项目的实证研究发现,扶贫社早期到达了相对更穷的农户,但1997年以后,在可持续发展目标的压力下,扶贫社小额信贷以当地中等收入或中等偏上收入的农户为主要目标群体,而不是专门瞄准贫困人群。

(三)本文研究出发点

第一,在对以往的国外研究文献进行梳理后发现,国外学者多采用覆盖的广度,即有效借款人数量,作为对微型金融机构社会绩效的衡量,很少采用覆盖的深度,即用借款人中妇女所占比例来衡量微型金融机构的社会绩效。而覆盖的深度比覆盖的广度在研究微型金融机构的社会绩效方面更有实际意义,其原因我们在后面的变量选取中进行了说明。同时,采用选取操作成本自我充足性(OSS)而不是财务上的自我充足性(FSS)作为衡量微型金融机构的财务绩效指标。操作成本自我充足性从某种程度上更能够直接反映出微型金融机构在提供金融服务过程中覆盖运营费用的能力。

第二,Banks、Credit Union/Cooperative、NBFI和NGO等不同类型的微型金融机构在社会绩效和财务绩效上可能存在差异,一般地,我们都认为NGO是非盈利的微型金融机构,但它比营利性机构在社会绩效(覆盖面)上要强。而盈利性机构比非营利性机构在财务绩效(财务可持续性)上表现要好。因此,在本文的分析中,有必要对不同类型的微型金融机构绩效进行对比,以便了解各类型微型金融机构在双重目标权衡上的差异性是否存在。

第三,一个良好的宏观经济环境对微型金融机构的成功运营起到非常重要的作用。一国的商业运行环境、监管环境和对产权的保护是微型金融机构可持续运营的一个重要因素。在一个监管功能缺失的国家,微型金融机构是不能有效地提供金融服务的,监管的缺失、宏观经济环境的不健康会恶化微型金融机构的生存能力。而且,一国政策环境的改善有助于提高微型金融机构的整体业绩,经济自由化水平的提高有助于微型金融机构可持续能力的增强。而政府的过度干预会降低微型金融机构实现可持续发展的能力。因此,在本文的分析中,我们加入了一些宏观经济变量(各经济自由化程度指标),以便了解宏观环境对微型金融机构绩效的影响。

二、数据来源与变量选取

(一)数据来源

本文主要对50个国家中的116个微型金融机构在2000~2011年间的绩效(财务绩效和社会绩效)进行分析,这些国家都是欠发达国家和发展中国家。由于中国微型金融起步比较晚,微型金融机构的功能还没用充分显现出来,财务数据虽然有,但很不完整,因此,在分析中没有将中国加入分析中。绩效分析所需财务指标数据来自www.mixmarket.org。经济自由化指标数据来自http://www.heritage.org/research/features/index/。116个微型金融机构类型分类如下:Banks (18 个)、Credit Union/Cooperative(8 个)、NBFI(46 个)、NGO(44 个)。

(二)变量选取

这篇文章主要是对微型金融机构双重目标(覆盖面和财务可持续性)的权衡性进行研究。向穷人提供金融服务和实现财务上的自我充足是微型金融机构的首要目标。我们将从这两方面对微型金融机构的绩效进行分析。在实证分析中,分别用借款人中妇女所占比例(PFB)和操作成本自我充足性(OSS)作为对覆盖面和财务可持续的衡量。

覆盖面一般分为覆盖的广度和覆盖的深度。覆盖的广度用微型金融机构所服务的客户或有效借款人的数量来衡量。覆盖的深度则用在总借款人中妇女所占的比率来衡量。覆盖的广度作为覆盖范围的测度,而覆盖的深度作为微型金融信贷质量的测度(Quayes,2012)。妇女在微型金融机构贷款人中所占比重多,对减缓贫困是件好事,原因在于,妇女更能够将所贷款项用于改善家庭贫穷状况、从事生产经营、改善子女教育等,实现家庭财富的不断积累,达到减贫、“造血”的目的,而这也正是微型金融机构所努力的目标。基于此,本文在对微型金融机构社会绩效(覆盖面)的分析中,我们用覆盖的深度(借款人中妇女所占比例)作为覆盖面的测度。

和之前学者所采取的衡量绩效的指标不同,本文选取操作成本自我充足性(OSS)而不是财务上的自我充足性(FSS)作为衡量微型金融机构的财务绩效指标。操作成本自我充足性是衡量微型金融机构实现自身充足的财务绩效指标,反映了微型金融机构能否通过运营收入覆盖操作成本的能力。操作成本自我充足性用财务收入与总支出的比率来表示。我们假定操作成本自我充足性是能够测度微型金融机构财务绩效的有效指标。选择操作成本自我充足性主要是考虑到,其一,操作成本自我充足性在运营费用中不考虑补贴,但是,管理者有能力覆盖操作成本,确保机构正常运行;其二,贷方不但关心盈利而且也关心信贷的可靠性,确保操作成本自我充足性的比率是恰当的。在这种情况下,微型金融机构的盈利可能就没有财务提供者所希望的那样多(Conning,1999)。

在本文的研究中采用了9个财务比率,将这些比率分为三类:盈利能力、资产组合质量和生产率。其中盈利能力包括ROE、PM;资产组合质量包括PAR30、RC、RPR、WOR; 生 产 率 包 括 CPB、BPLP、BPSM。在对微型金融机构绩效分析所采用的指标含义都按照CGAP(2003)的标准进行。此外,除了财务比率外,在实证分析中,本文还加入了一些基准变量作为控制变量。其中,微型金融机构的规模以贷款组合总额表示,微型金融机构的类型通过四个虚拟 变 量 表 示 , 分 别 以 NGO、NBFI、Credit Unions、Banks表示。一般地,我们都认为NGO是非盈利的微型金融机构,但它比营利性机构在社会绩效(覆盖面)上要强。而盈利性机构比非营利性机构在财务绩效(财务可持续性)上表现要好。

通常认为,一个国家的商业和监管环境是微型金融机构成功的一个重要因素(Peter R.Crabb,2006),在一个监管功能缺失的国家,微型金融机构是不能有效地提供金融服务的(Armendariz和Morduch,2004)。因此,政府有必要为微型金融机构的成功运行创造一个稳定的宏观经济环境。政府进行监管改革和改善一国商业运行环境,可以有效地消除以市场为基础的微型金融间的不公平竞争(Hubka和Zaidi,2005),合理的监管环境和对产权的有效保护将对微型金融机构实现可持续运营起到至关重要的作用(Ledgerwood,1999),而且,一国政策环境的改善有助于提高微型金融机构的整体业绩(Zeller和Meyer,2002),经济自由化水平的提高有助于微型金融机构可持续能力的增强。而政府的过度干预会降低微型金融机构实现可持续发展的能力,不健康的经济环境将对微型金融机构的成功产生负面影响。因此,在本文的实证分析中,为了能够更好地分析微型金融机构的绩效,我们引入了经济自由化指标,验证政策、经济等环境是否对微型金融机构产生影响。

三、模型设定与变量描述

本文采用GLS方法对全球46个国家中的116个微型金融机构在2000~2011年12年间的绩效进行分析,回归模型设定如下:

模型(1)表示多元回归方程,在方程中,Pijt表示国家j在t年金融微型机构i的绩效。该绩效以覆盖面和财务可持续性表示。本文分别用借款人中妇女所占比例(PFB)和操作成本自我充足性(OSS)作为对覆盖面和财务可持续的衡量。Rjt表示微型金融机构盈利能力指标(ROE、PM)、资产组合质量指标(PAR30、RC、RPR、WOR)和生产率指标(CPB、BPLO、BPSM)的财务比率。Sjt表示特定变量,包括:微型金融机构的监管状态(RS)、盈利状态(PS)、贷款组合总额(GLP),贷款组合总额以对数的形式表示。Ejt表示t时期国家j的经济自由化衡量指标。这些指标包括:政府对经济的干预(GI)、产权(PR)、商业自由化(BF)、金融自由化(FF)。

表1 变量描述性统计

表1是微型金融机构绩效实证分析中所用到的各变量描述性统计结果。下面对一些重要的变量加以说明,妇女在借款人中所占的比重(PFB)均值达到64.6%,这应该是一个比较理想的结果,说明微型金融机构在扶贫覆盖深度上取得了客观的成效。同时,微型金融机构的操作成本的自我充足性(OSS)比较良好,均值达到123.5%,基本可以说实现了财务的可持续发展。另外值得注意的是,在本文所分析的116个微型金融机构中,有43.9%的微型金融机构属于盈利状态,整体盈利水平不高,本文认为,这与NGO的性质有关,由于NGO大多是非营利性机构,它的存在稀释了微型金融机构整体的盈利程度。69.8%的微型金融机构是处于监管状态的,这说明,从全球范围来看,对微型金融机构实行监管已很普遍。在所分析的样本中,微型金融机构类型中NGO和NBFI所占比重分别达到37.9%和39.7%,而BANK和CRDTU分别达到15.5%和6.9%,这从侧面反映出一个问题,在全球的反贫困斗争中,对贫困人群所提供的金融服务很大一部分是由非政府组织和非银行金融机构在推动,而银行业在对贫困人群提供微型金融服务这一块显得不足。此外,微型金融机构的还款率非常高,均值达到98.5%,这反映出了贫困人群的信誉非常高,另外,也可以从如此高的还款率中看到微型金融服务在一定程度上使穷人摆脱了贫困,实现了微型金融机构的“造血”目的。

有两点需要强调,其一,在对微型金融机构绩效实证分析之前,为了确保数据的平稳性,对原始数据进行一些处理,比如,对经济自由化指标(如,BF、GI、FF、PR), 贷款组合总额 (GLP) 和生产率指标(CPB、BPLO、BPSM)等数据进行对数处理。 其二,对解释变量的相关性进行分析发现,各解释变量间的相关性很低,这就避免了在实证分析中变量间多重共线性问题的出现。

四、实证结果分析

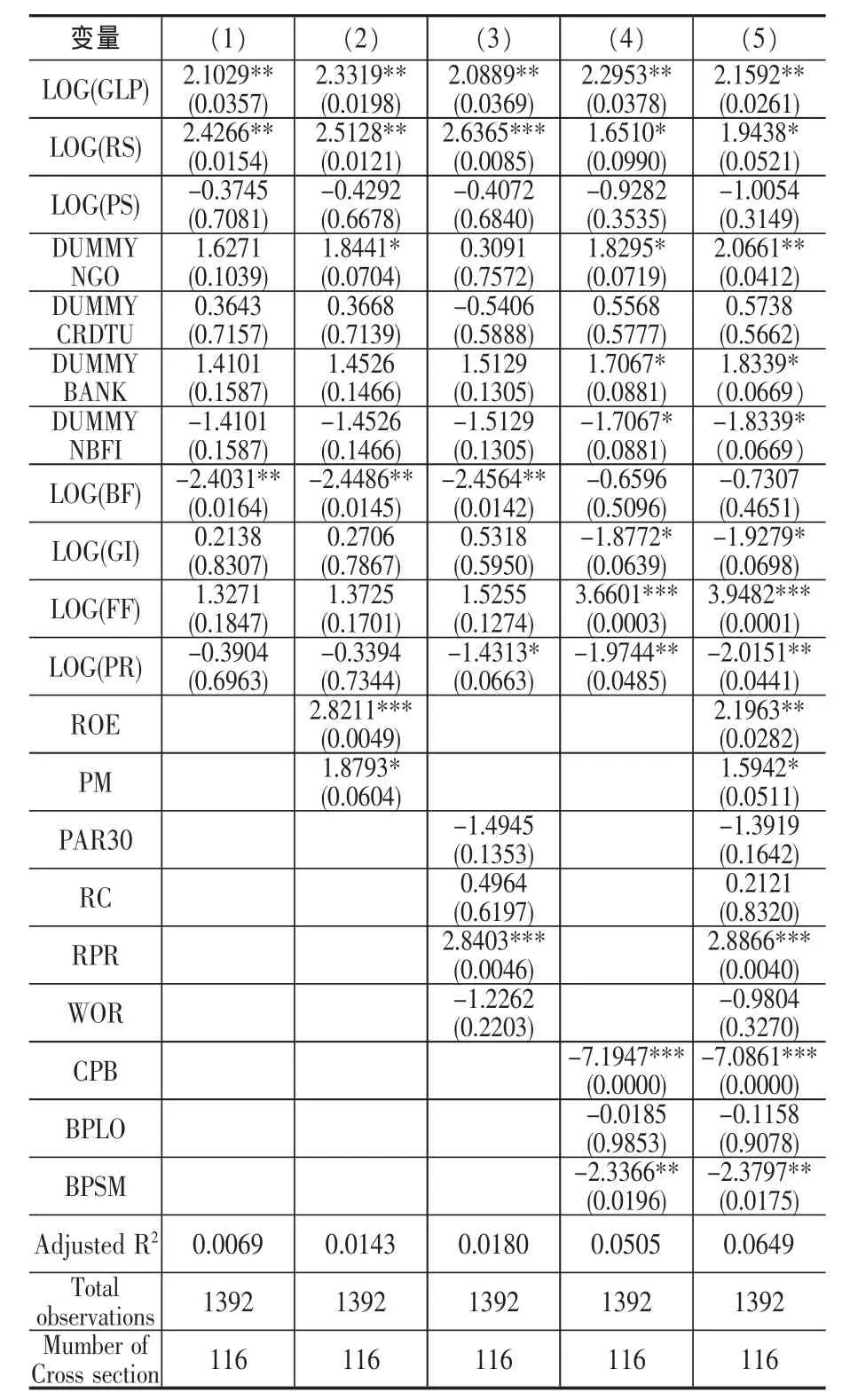

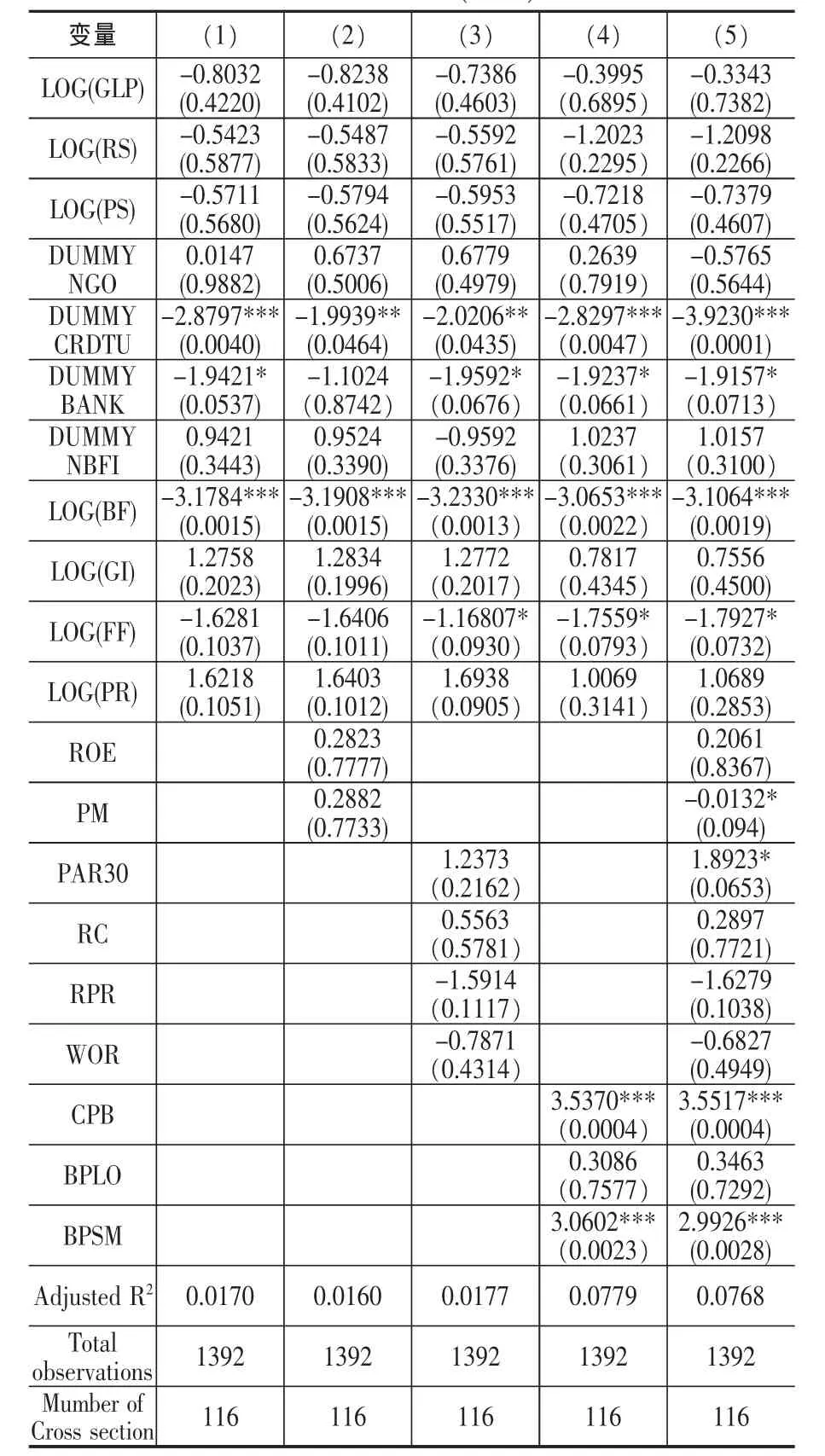

表2和表3分别是对微型金融机构可持续发展能力和扶贫覆盖深度实证的结果,这些模型涵盖了表1中所描述的所有变量。本文在对50个国家的116个微型金融机构跨国研究,并没有发现监管对微型金融机构在社会绩效(覆盖面)方面具有显著影响,这与 Hartarska和 Nadolnyak(2007)的研究结果相同。而Mersland和Strom(2009)研究发现监管与覆盖面间呈负相关关系,Uzma Shahzad(2012)的研究也支持此观点①Mersland和Strom(2009),Uzma Shahzad(2012)都是以有效借款人数量作为对微型金融机构社会绩效的衡量,测度的是覆盖面的广度,而本文是以妇女在借款人中所占比重作为对微型金融机构社会绩效的衡量,测度的是覆盖面的深度。。同时,研究表明,监管与微型金融机构经营可持续之间显著正相关,说明一个良好的监管环境有利于微型金融机构实现可持续发展,提高财务绩效。

以贷款组合总额(GLP)作为微型金融机构规模的测度指标,研究发现,贷款组合总额对微型金融机构的绩效产生正向的和显著的影响,对扶贫的覆盖深度(PFB)不产生影响,这与 Uzma Shahzad 等(2012)的研究结论有所不同,Uzma Shahzad发现贷款组合总额对微型金融机构的财务绩效和社会绩效均产生积极影响。虽然本文在贷款组合总额对社会绩效影响的结论不同,但本文认为,贷款组合总额规模比较大,可在提供微型金融服务过程中实现规模效应,更有能力扩大扶贫的广度。但是,在实际操作过程中,微型金融机构往往从自身利益最大化出发,在贷款的对象和方式上会有所倾向,更多的贷款会借给穷人中的富裕群体,而真正需要资金的穷人却属于微型金融服务的边缘,这样能够实现金融服务的广度,但是在覆盖面的深度上却力度不足。

从不同类型的微型金融机构对其自身绩效的影响看,仅有银行类和信贷团体类机构与社会绩效(覆盖深度)负相关,而除了信贷团体类机构外,其他类型机构与财务绩效(经营可持续)呈正相关关系。

宏观经济环境对微型金融机构的成功运营是一个不可或缺的因素。健康的经济环境和对产权的有效保护将为微型金融机构运营提供一个肥沃的土壤。同时,政府的过度干预会对微型金融机构可持续发展产生负面影响,但政府的干预有可能会强加微型金融机构向贫困人群提供金融服务的覆盖面,这势必对微型金融机构在双重目标的权衡上产生干扰。在回归分析中,我们采用商业环境、金融发展环境、政府干预环境和产权保护环境等指标对50个国家116个微型金融机构的绩效进行分析。结果发现,除了产权指标外,其他3个指标对微型金融机构的可持续发展产生负面影响。与此同时,商业环境和金融发展环境对覆盖面产生负面影响。在本文所研究的微型金融机构绩效的50个样本国家全部是发展中国家和欠发达国家,大部分国家的宏观经济环境都不太稳定,这对微型金融机构的可持续运营产生不利影响,也会对微型金融机构所提供的金融服务产生干扰。因此也就出现了本文回归分析所出现的结果。

在对模型中引入财务比率后发现,盈利能力指标(ROE,PM)对微型金融机构的经营可持续性产生正的显著影响,对覆盖面的影响为负,这满足我们之前的假定,即盈利能力比率与财务可持续发展正相关,与覆盖面负相关。盈利能力是微型金融机构的一个重要绩效指标,然而,净资产收益率(ROE)和利润率(PM)这些指标反映了机构短期的业绩,机构需要为实现长期的经营可持续发展创造条件,较高的回报率是各类型微型金融机构所乐见的,即需要有好的资产组合质量和生产效率。

表2 MFIs经营可持续性(OSS)回归结果

在将资产组合质量(PAR30,RC,RPR,WOR)放入模型中回归发现,除了贷款的还款率(RPR),其他指标对微型金融机构的财务绩效(OSS)不产生影响。贷款的还款率(RPR)对经营可持续性(OSS)有显著的正向影响,意味着还款率越高,机构的可持续发展能力越强。在对覆盖深度的分析中,仅发现资产组合风险超过30天(PAR30)与覆盖深度之间呈正相关关系,符合我们的预测假定。资产组合质量整体对微型金融机构的影响欠佳,这说明在本文的研究中,微型金融机构在绩效方面(财务绩效和社会绩效)的表现欠佳。生产效率指标对微型金融机构无论是在财务绩效还是社会绩效上均有显著影响。分析发现单位借款人成本(CPB)和平均每个职员的客户数量(BPSM)对机构的可持续发展具有显著的负向影响,平均每个职员的客户数量对覆盖深度具有正向的显著影响。但是,单位借款人成本对覆盖深度具有负向的显著影响。

表3 MFIs覆盖深度(PFR)回归结果

五、结论及启示

本文分析表明,盈利能力指标和生产效率指标能够对微型金融机构的双重目标进行很好的测度,而资产组合质量不能给微型金融机构的双重目标一个明确的信息。微型金融机构要想同时实现双重目标是有困难的。但在实践中,微型金融机构在提供微型金融项目时往往会在财务绩效最大化和完成社会目标之间进行权衡。而实证结果表明,这两个目标之间的权衡确实是存在的。这与Hermes等(2011)的结论相同,认为微型金融机构要想实现财务上的可持续发展势必会以牺牲社会目标为代价。

实现可持续发展几乎是所有微型金融机构一个长期努力的目标,力争实现覆盖营业费用,实现业绩的增长,不再依赖来自社会、政府和团体、私人的捐赠和补助,进一步扩大覆盖面,减缓贫困(Peter R.Crabb,2006)。许多的因素对微型经融机构实现他们的目标都起着重要的作用,其中宏观经济环境就是众多因素中的重要一个,政府的过度干预会显著降低微型金融机构实现可持续发展的能力。如果微型金融机构要实现他们的目标,打破贫困,就必须要政府为其提供一个好的经济环境。当微型金融机构有能力实现可持续发展时,政府应该减弱其在经济环境中的作用。

[1]焦瑾璞,杨骏.小额信贷和农村金融[M].北京:中国金融出版社,2006.

[2]李镇西等.微型金融机构社会绩效管理研究[M].北京:中国金融出版社,2012.

[3]孙若梅.小额信贷与农民收入:理论与来自扶贫合作社的经验数据[M].北京:中国经济出版社,2006.

[4]Cull,R.,Demirguc-Kunt,A.,&Morduch,J.Financial Performance and Outreach:A Global Analysis of Leading Microbanks[J].The Economic Journal,2006(117):107~133.

[5]Crabb,P.Economic Freedom and The Success of Microfinance Institutions[J].Journal of Developmental Entrepreneurship,2008(2):205~219.

[6]Ledgerwood,J.Sustainable Banking with the Poor,Microfinance Handbook:An Institutional and Financial Perspective[D].Washington D.C,1999.

[7]Morduch,J.The Microfinance Promise[J].Journal of Economic Literature,1999(37):1569~1614.

[8]Quayes,S.Depth of Outreach and Financial Sustainability of Microfinance Institutions[J].Applied Economics,2012(26):3421~3433.