非利息收入对城商行绩效影响的实证研究

——基于23家大型城商行2008—2013年面板数据分析

2015-11-11陈一洪

陈一洪

非利息收入对城商行绩效影响的实证研究

——基于23家大型城商行2008—2013年面板数据分析

陈一洪

(福建泉州银行,福建泉州362000)

非利息收入占营业收入的比重以及多元化指数是衡量城商行非利息收入的两个重要指标。基于国内23家大型城商行2008—2013年的普通面板数据,将这两个指标纳入非利息收入对城商行绩效影响的面板数据模型中,运用面板数据随机效应模型可以考察大型城商行非利息收入对其经营绩效的影响。实证研究发现,无论是非利息收入占营业收入的比重,还是多元化经营指数,都与大型城商行经营绩效(ROA和ROE)之间存在显著的线性正相关关系。大型城商行通过大力发展中间业务、拓宽收入渠道、多元化其收入结构的同时,降低了盈利能力对存贷利差的依赖性,并有效地弥补了利率市场化加速背景下城商行净利息收入增速下滑造成的利润缺口。大型城商行还需契合资本市场及实体经济发展需求,重点强化新型、高附加值中间业务拓展,拓宽中间业务增收渠道、优化收入结构,并着力提升信息技术及人才支撑,构建支持中间业务发展的良性机制,实现中间业务的可持续发展。

非利息收入;城商行;经营绩效;随机效应模型;净利息收入

一、引言

2013年7月19日,中国人民银行宣布放开国内贷款利率管制,中国利率市场化改革继2012年之后再次迈出实质性一步;与此同时,随着同业存单正式在国内发行以及相关基础制度的呼之欲出①,中国利率市场化改革深入推进。中国人民银行已经明确表示近两年的重点是推进国内人民币存款利率的改革②,从而实现全方位的利率市场化。我们可以预计未来利率市场化改革的进度将加快。伴随利率市场化改革的推进,银行间竞争进一步加剧、利差收窄,国内商业银行依靠传统存贷利差的盈利模式正在面临严峻挑战。根据上市银行公开披露的年报数据显示,上市银行净息差由2011年的2.82%降至2012年的2.78%,2013年则进一步降至2.61%(图1)。以南京银行为例,净息差由2011年末的2.66%下降至2013年末的2.30%,宁波银行则由2012年的3.49%降至2013年的3.05%。在净利息收入增长放缓的同时,国内商业银行加大中间业务拓展力度,手续费及佣金收入快速增长。以宁波银行为例,近三年手续费及佣金净收入增长率分别达到47%、37%和65%,远远超过同期净利息收入增长率,其占营业收入的比重由2010年的8.25%提升至2013年的12.69%。

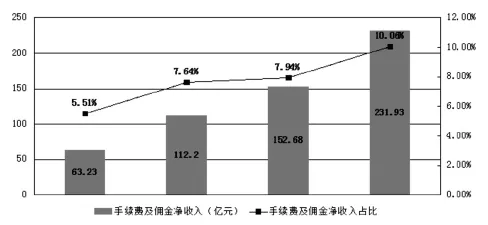

为应对利率市场化下净利息收入增速放缓的影响,国内城商行同样加大了中间业务的拓展力度。通过对24家2013年末资产规模超过1500亿元的大型城商行的统计分析发现,2011—2013年,手续费及佣金净收入年复合增长率高达54.22%,是同期净利息收入增长率2倍以上,手续费及佣金净收入占营业收入的比重也由2010年的5.51%提升至2013年的10.06%,占比将近翻番(图2)。中间业务的发展为国内城商行开辟了传统存贷业务之外的第二收入增长源,其对城商行盈利的贡献度正在不断加大,因此,大力拓展中间业务也成为众多城商行推进“二次转型”、应对利率市场化及金融脱媒的战略方向之一,可以从绩效考核、资源配置、牌照支撑、系统建设等方面对其进行倾斜。那么,中间业务的发展实现收入结构优化是否改善了城商行经营绩效呢?目前,国内关于收入结构、多元化经营对经营绩效的影响研究基本集中在全国性商业银行方面,对城商行相关问题的研究相当匮乏。而城商行作为国内银行业第三梯队是服务地方实体经济、扶持微小企业的重要生力军,在利率市场化不断加速的大背景下,研究收入结构优化对其盈利能力改善的影响具有重要的理论及现实意义。本文的贡献在于进一步丰富城商行相关理论及实证研究,从收入结构优化角度提供一个可供参考的研究框架,也为国内城商行制定政策提供理论依据。

图1 2011—2013年上市银行净息收入趋势图

图2 2010—2013年24家大型城商行手续费及佣金净收入趋势图

二、理论分析与研究假设

随着现金管理、财务顾问、银行卡、理财业务的快速发展,城商行的手续费及佣金收入近年来实现快速增长,多数大型城商行此项业务占营业收入的比重超过10%,甚至达到15%以上,中间业务对城商行盈利能力的影响愈来愈重大。以北京银行为例,2013年实现手续费收入达到44.75亿元,较上年同期增长超过50%,江苏银行、上海银行的手续费收入也达到24亿元以上。以手续费及佣金收入为代表的非利息收入成为大型城商行拓宽收入渠道、实现盈利多元化的重要着力点。相比于传统存贷业务,中间业务资本消耗低、风险易于控制、对经济周期及利率政策的依赖性较低。因此,随着国内金融市场化改革及融资脱媒的加速,中间业务收入成为弥补传统存贷利差收入增速放缓的重要支撑,在一定程度上对于缓解大型城商行盈利能力明显下滑具有重要作用。那么,国内外关于商业银行收入结构优化与绩效关系的研究结论又是如何?大型城商行能否通过拓展中间业务收入、优化收入结构来改善其盈利能力,防止金融市场化改革加速及国内经济增速放缓对其盈利能力造成不利的影响呢?

1.多元化收入有利于降低盈利波动性

从资产组合理论的角度来讲,多元化的收入组合可以有效降低对单一收入的依赖性,从而防止盈利的剧烈波动。这一理论的出发点在于不同来源收入之间一般不会存在完全正相关,甚至可能出现负相关,因此,通过拓展多元化的收入渠道有利于分散非系统性风险(个体风险),保证盈利的持续、稳定。比如,Kolari(1996)[1]就研究发现1987—1994年间拥有大量共同基金组合资产的银行金融控股公司通过多元化收入渠道显著提升了盈利能力并有效降低了经营风险。更早之前,Canals(1993)[2]的研究也证实了商业银行通过涉足传统存贷业务之外的业务经营为改善商业银行经营绩效做出了突出贡献。1990年代以来,国外银行业纷纷加快非银行金融领域拓展,收入多元化得到进一步巩固。在此背景下,Smith(2003)[3]使用欧盟国家1994—1998年商业银行的数据进行实证研究发现,虽然非息收入较利息收入的波动性高,但是由于两者之间的负相关关系,欧洲银行业通过拓展非利息收入有效分散了经营风险,稳定了经营收益;Chiorazzo(2008)[4]以意大利银行业为例,研究非利息业务种类增加对银行绩效的影响,结果发现非息业务种类数的增加具有提升银行经风险调整后收益的作用,特别是对中小规模商业银行的影响效应更加明显。相关理论研究为商业银行多元化经营奠定了坚实基础。截至2010年末,世界银行业非息收入占营业收入的平均比重达到45%以上,其中,英国、法国、德国等欧洲国家的占比则超过50%,投资银行及其他证券市场相关业务、保险、资产管理等自营业务收入取代商业银行传统业务成为中间业务收入的主要来源。

而国内,随着资本市场的快速发展、企业并购及投融资活动和托管市场的逐步成熟,依托金融市场而发展起来的非利息业务成为国内商业银行中间业务快速发展的重要引擎。国内商业银行更加重视发展中间业务来降低对传统利差收入的依赖性,全国性商业银行非息收入占比基本超过20%,包括民生银行、中国银行在内的大型银行非息收入占比接近或超过30%。在此背景下,于研、孙磊(2010)[5]应用随机前沿分析方法对12家全国性商业银行的技术效率及全要素生产率进行实证分析,结果表明收入结构的多元化显著提升了这些银行的技术效率;赫国胜、徐洁(2010)[6]以国内10家上市银行为研究对象,检验非息收入对银行绩效的影响效应,研究发现非息收入与资本收益率之间呈显著正相关关系;叶文琴(2010)[7]认为商业银行从事不依托于授信业务的中间业务能够获得多样化收益,从而提升自身总资产收益率。

2.非息业务的波动性降低盈利稳定性

然而,相比传统存贷业务,单纯开展非息业务不利于提升商业银行的客户粘度,因此,非息业务客户的稳定性要比传统存贷业务低。De Young和Roland(1999)[8]指出,受制于信息及转换成本,传统存贷客户不轻易转移银行金融服务机构,但是,转移到非息业务服务银行相对容易,因此,纯非息业务客户忠诚度较低,造成其较大的收入波动性。Stiroh(2004)[9]的实证研究就表明,非传统银行业务可能增加银行经营风险。国内部分学者的研究同样支持这一结论。张羽、李黎(2010)[10]在研究了1986—2008年国内银行业的经营数据后指出,相比传统净利息收入,非息收入具有更高的波动性,因此,随着非息收入占营业收入比重的提升,这种波动性存在恶化商业银行风险与收益权衡的可能性,会进一步加剧经营收益的不稳定。张庆君、何德旭(2013)[11]的研究表明商业银行风险承担与非息收入的波动性显著正相关,非息收入的波动性越大,银行发生风险的概率也越高。郭娜、祁怀锦(2012)[12]以国内11家具有代表性的上市银行2004—2010年的数据为研究对象,考察收入结构多元化对银行经济增加值的影响效应,由于国内商业银行非息收入占比仍然较低,非息收入快速增长、波动较大,加之其与净利息收入的高度相关性,因此,非利息收入增长带来的收入多元化影响效应有限,并且,如果对其波动性控制不当,还可能造成经营风险的增加。张雪兰(2011)[13]同样认为由于国内商业银行非息业务发展仍高度依赖于传统资产负债业务,因此非息业务收入与净利息收入之间高度相关,多元化收入并不能有效分散盈利风险。

3.规模效应影响多元化收益的实现

与传统存贷业务一样,商业银行开展非息业务同样存在一定的规模效应。较大的资产规模、较为广泛的网点布局在降低非息业务经营成本时,也为获取基础客户打下坚实的基础。De Young和Roland(1999)[8]指出,非息业务的扩张要求大量额外的固定成本支出,这会在一定程度上增加商业银行的经营成本,从而降低非息业务的经营效益。国内相关研究同样表明非息业务效益的发挥存在规模门槛。黄泽勇(2013)[14]运用面板门限模型考察不同规模银行多元化经营与绩效之间的关系,研究发现,当商业银行资产规模超过1200亿元时,多元化经营的正向效应才得以显现。小型商业银行受经营地域限制,规模效应及范围经济很难显现。此外,相比大型银行,小型商业银行无论在技术、管理还是在信息科技方面都处于明显的弱势地位,因此,多数小型商业银行并不具备开展多元化经营的基础条件。小型银行更应该通过集中资源做大做强自身具有比较优势的业务领域,并通过适度开展一些新型业务为多元化经营积蓄资源与条件。黄隽、章艳红(2010)[15]、余雪飞、宋清华(2013)[16]等人的研究则表明,非利息收入在拓展商业银行收入渠道的同时也进一步加大了经营风险,尤其是对规模超过一定水平的商业银行影响更大。

综合上述理论及文献分析可知,关于多元化收入与商业银行盈利能力之间的关系尚未达成一致的结论,这种不一致性既存在于国别之间,也存在不同规模商业银行之间,而研究样本的非完整性进一步造成这种结论的差异性。城商行股份制改造之后作为股份制银行的重要群体,近年来已经成为国内金融界的重要研究对象,在利率市场化改革加速推进的大背景下,城商行拥有更加明显的动机推进收入多元化,而大型城商行立足于国内前沿城市③,拥有较为丰富的资源禀赋开展非传统银行业务。因此,无论在中间业务收入规模、占比还是结构上,城商行都处于领先地位。2009年以来,大型城商行手续费及佣金收入以2倍于营业收入年复合增长率的速度增长,逐渐成为新的利润增长点,在此期间,大型城商行资产收益水平也保持稳步上升态势,中间业务收入规模逐步壮大在优化收入结构的同时,较好地弥补了2012年以来大型城商行净息差水平大幅下降造成的利润缺口,稳定了大型城商行盈利水平(图3)。据此,本文提出研究假设:

我国大型城商行的非利息收入能够稳定其盈利水平,因此,非利息收入占比与大型城商行盈利能力正相关。

图3 样本城商行非息收入占比与资产收益率趋势图

三、样本、描述性统计及实证模型

1.样本及描述性统计

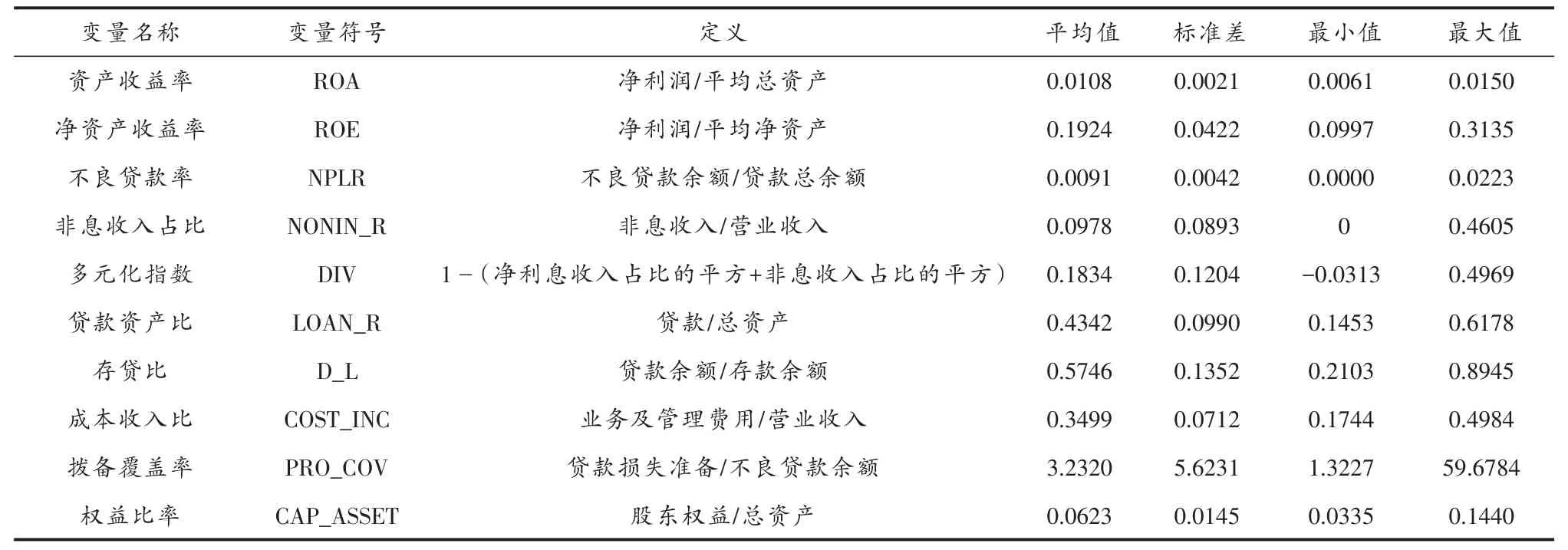

本研究样本选取2013年末资产规模超过1500亿元并完整披露2008—2013年财务信息及数据的23家大型城商行④,实证分析中相关变量都取自各家城商行披露的经审计的资产负债表和利润表。具体变量定义及描述性统计如下表所示:

表1 关键变量的描述性统计结果

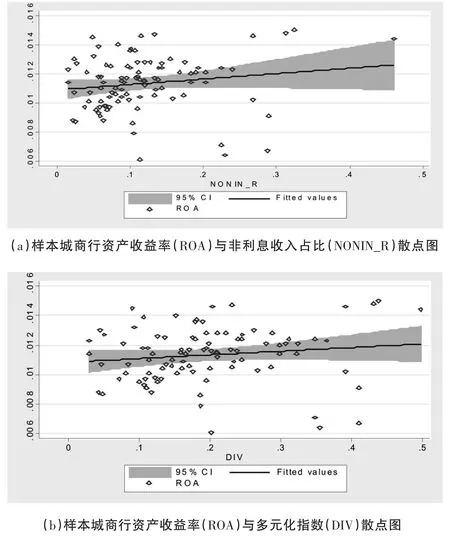

为进一步观察样本城商行多元化经营与绩效之间的关系,我们做出样本城商行ROA与NONIN_R以及ROA与DIV的散点图。由图4(a)和(b)可以看出,样本城商行的资产收益率与非息收入占比、多元化指数均存在较为明显的正相关关系,这说明非息收入占比的提升对大型城商行的盈利水平确实具有促进作用。

图4 多元化收入与银行绩效散点图

2.实证模型设计

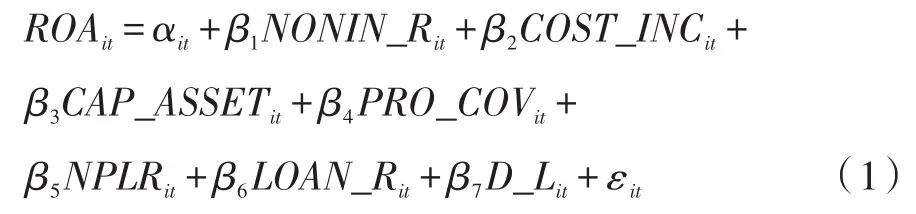

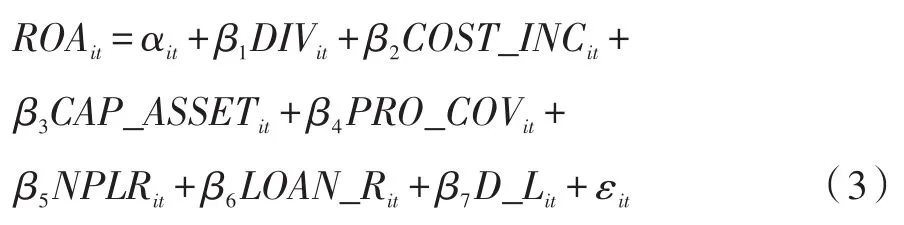

本文检验大型城商行多元化收入结构与经营绩效之间的关系,因此,引入衡量多元化收入结构的指标非息收入占比(NONIN_R)、衡量银行经营绩效的指标资产收益率(ROA),构建资产收益率与非息收入占比之间关系的普通面板数据模型,对以下公式进行回归分析:

在研究非息收入占比对大型城商行资产收益率影响的同时,本文控制了其他可能影响经营绩效的因素,引入包括成本收入比(COST_INC)、权益比率(CAP_ASSET)、拨备覆盖率(PRO_COV)、不良贷款率(NPLR)、贷款资产比(LOAN_R)以及存贷比(D_L)在内的大型城商行特征变量。

为保证研究结果的稳健性,本文将做三个稳健性检验,第一是对衡量城商行经营绩效的财务变量进行替代度量,用净资产收益率(ROE)替代资产收益率(ROA)来衡量经营绩效,模型如下:

第二是对衡量多元化收入的财务变量进行替代度量,用多元化指数(DIV)来替代非息收入占比(NONIN_R)衡量样本城商行多元化收入结构,构建如下模型:

第三是在模型(3)的基础上仿效模型(2),用净资产收益率(ROE)指标替代资产收益率(ROA)来衡量经营绩效,构建模型(4)如下:

四、实证分析

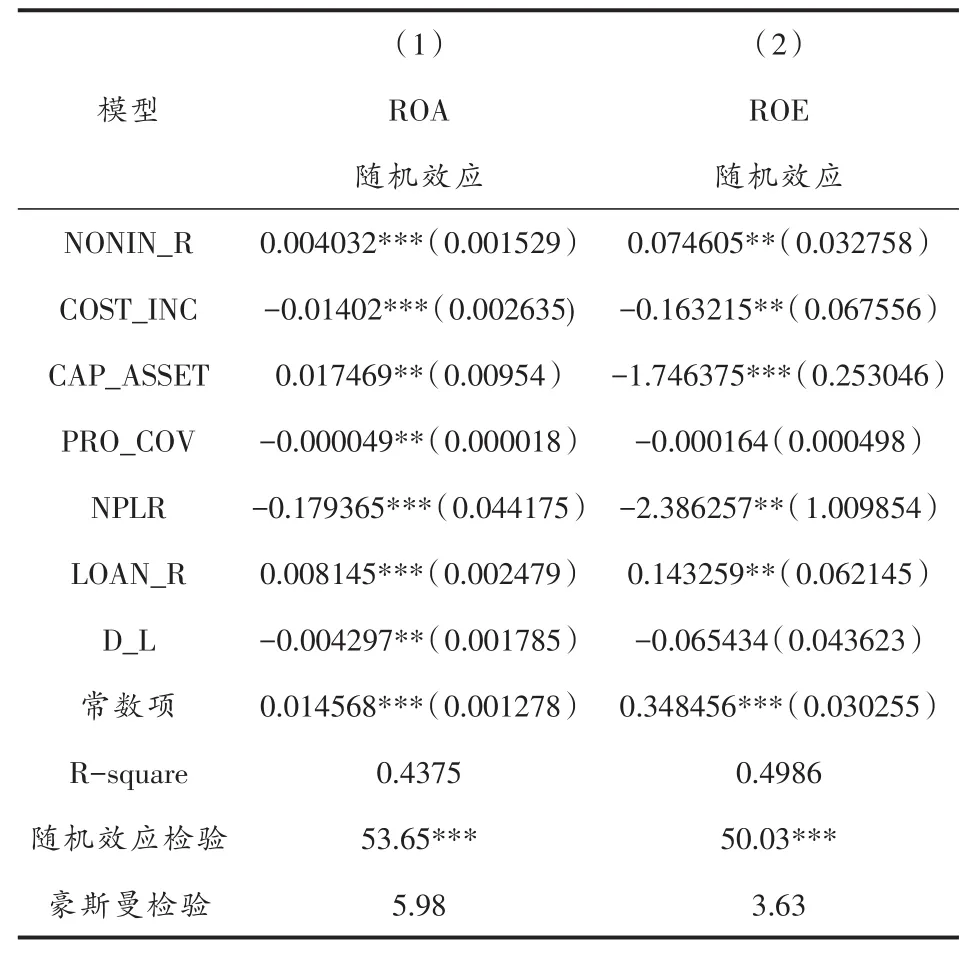

表2报告了对样本城商行ROA和ROE与非息收入占比(NONIN_R)关系的回归结果,回归模型时本文分别采用了随机效应模型和固定效应模型,经随机效应检验和豪斯曼检验后应选用随机效应模型回归,结果如下表所示:

表2 非息收入占比与盈利能力关系的回归结果

由表2可知,无论是以资产收益率(ROA)还是以净资产收益率(ROE)为被解释变量,模型的估计结果显示,非息收入占比的增加都能显著(分别通过1%及5%水平上的显著性检验)提升样本城商行的盈利水平。大型城商行通过拓展中间业务增加非利息收入的确能够起到平滑因净息差下降而导致的盈利水平下滑,并且随着非息收入占比的提升,这种平滑作用将更加明显,未来大型城商行可以通过拓展非息收入保持可持续盈利能力。此外,模型中几个控制变量基本都通过1%或者5%水平上显著性检验,模型整体拟合效果较好。

为确保模型估计结果的稳健性,本文做了三个稳健性检验,除模型(2)的盈利性替代度量外,对于关键解释变量非息收入占比(NONIN_R)我们也做了替代度量,用多元化收入指数(DIV)来替代,模型估计结果如表3所示。四个模型估计结果均支持大型城商行非息收入拓展对于提升经营绩效具有促进作用的结论。这与Canals(1993)、Kolari(1996)、Smith(2003)、Chiorazzo(2008)以及于研、孙磊(2010)、赫国胜、徐洁(2010)、叶文琴(2010)等人的研究结论一致。

表3 多元化收入指数与盈利能力关系的回归结果

五、结论及政策建议

本文基于收益的角度,使用国内23家大型城商行2008—2013年的普通面板数据,通过面板数据模型考察了多元化收入能否提升大型城商行经营绩效。面板数据随机效应模型回归结果及稳健性检验分析均表明,大型城商行以ROA、ROE衡量的经营绩效与其非利息收入占比、多元化经营指数成显著正相关,因此,在利率市场化快速推进、息差收窄的发展环境下,非利息收入占比的增加有助于弥补大型城商行净利息收入增速的下滑、稳定其盈利能力,提升大型城商行经营绩效。

相比全国性银行,大型城商行无论在盈利能力还是在可持续发展能力方面仍存在一定的差距,特别是依赖存贷利差的盈利模式使其更容易遭受经济下行及利率市场化的双重冲击,进一步拓展非利息业务,提升非息收入占比,多元化盈利模式及收入结构是未来大型城商行战略转型的重点。大型城商行除进一步巩固传统支付结算、银行卡、代理类中间业务外,需契合资本市场及实体经济发展需求,重点强化新型、高附加值中间业务拓展,以拓宽中间业务增收渠道、优化收入结构;与此同时,着力提升信息技术及人才支撑,并通过构建支持中间业务拓展的良性机制,实现中间业务可持续发展。

1.进一步强化新兴中间业务拓展,优化中间业务收入结构

直接融资市场的快速发展促进围绕资本市场展开的一系列高附加值中间业务发展,如非金融企业债券融资工具承销等投行业务,与资产管理相配套的托管业务,以及企业并购融资过程中的财务顾问、结构融资业务等。大型城商行中包括北京银行、上海银行、南京银行、宁波银行等均已取得相关牌照及准备资质,应充分利用自身优势拓展个性化产品。如北京银行投资银行业务、托管业务近几年取得飞跃发展,可进一步借助综合化金融服务平台,逐步搭建优势互补、资源共享、业务联动、协同发展的管理机制,为实现中间业务拓展、多元化收益开辟全新的通道;南京银行具有丰富的金融市场牌照及业务经验,可继续拓展基于同业平台的金融市场联合投资项目,做大做强金融市场业务;其他暂不具备相关资质的大型城商行,如包商、昆仑、吉林等城商行可以通过深化与大型银行、非银行金融机构的业务合作来拓展新兴中间业务,实现共赢,如债券联合承销、参与银行间债券市场联合投资等多样化合作模式。

2.加强系统建设及高级人才培养,提升非息业务收入效率

信息技术已经从原来对业务的支持转变为与业务的完全融合,成为现代商业银行经或和发展的重要支柱。随着商业银行对中间业务竞争的日益激烈,为增强业务竞争力,大型银行纷纷采取高科技手段,构建中间业务平台系统,为客户提供更多优质的中间业务服务方案。研究表明,现代化的业务系统对商业银行中间业务的发展具有明显的溢出效应,促进作用明显[18]。因此,大型城商行应高度重视中间业务平台系统的建设与完善,通过平台系统把各种代理业务集中在一起统一管理,快速、有效地向客户提供优质的中间业务服务与产品。此外,高附加值的中间业务属知识密集型服务,对大型城商行的人力资源提出更高要求,大型城商行需引进、培养一批高素质、专业化的人才队伍,实现中间业务由粗放式扩张向内涵式、高效率增长方式转变,进一步支撑盈利水平提升。

注释:

①加快建立存款保险制度,完善金融机构市场化退出机制,包括存款保险制度、金融机构破产退出制度将先行推出,目前相关制度正在征询制定当中,在存款利率完全放开前,这些基础性制度将逐步到位。

②2014年7月21日,央行行长周小川在中美战略与经济对话新闻发布会上,再度给出了利率市场化的时间表,利率市场化预计未来两年内可以实现。7月23日,国务院常务会议确定要有序推进利率市场化改革,充分发挥金融机构利率定价自律机制作用,增强财务硬约束,提高自主定价能力,这意味着利率市场化改革正在进入更加实质性的推进阶段。

③国内大型城商行多数分布于东部沿海一二线城市、直辖市、中西部中心城市。包括北上广深,天津、重庆、南京、宁波、杭州等国内重点城市,无论是人才吸引力还是自身实力,都处于国内城商行领先地位。

④23家大型城商行具体为包商、北京、成都、大连、哈尔滨、杭州、徽商、吉林、江苏、昆仑、南京、宁波、上海、盛京、重庆、厦门国际、天津、广州、长沙、东莞、锦州、汉口、河北。由于龙江银行于2009年正式挂牌成立,其2009年年报未回溯披露2008年财务数据,故将该行从研究样本中剔除,最终得到23家大型城商行2008—2013年的数据样本。

[1]Gallo J,Apilado V,Kolari J.Commercial Bank Mutual Fund Activities:Implication for Bank Risk and Profitability[J]. Journal of Banking and Finance,1996,20(10):1775-1792.

[2]Canals J.Competitive Strategies in European Banking[M]. Oxford:Oxford University Press,1993.

[3]Rosie S,Christos S,Geoffrey W.Non-interest Income and Total Income Stability[J].Bank of England Quarterly Bulletin,2003,43(9):332.

[4]Vincenzo C,Carlo M,Francesca S.Income Diversification and Bank Performance:Evidence from Italian Banks[J]. Journal Financial Service Research,2008,33(3):181-203.

[5]于研,孙磊.我国商业银行收益结构转型对经营效率的影响[J].财经研究,2010(2):99-110.

[6]赫国胜,徐洁.我国上市商业银行非利息收入业务分析与对策[J].财经问题研究,2010(12):86-92.

[7]叶文琴.中国银行业收入结构转型的影响因素研究[J].浙江工商大学学报,2010(3):46-53.

[8]De Young R,Roland K.Product Mix and Earning Volatility at Commercial Banks:Evidence from A Degree of Leverage Model[R].Federal Reserve Bank of Chicago Research De-partment,Working Paper,99-106.

[9]Stiroh K J.Diversification in Banking:Is Noninterest Income the Answer?[J].Journal of Money,Credit and Banking,2004,36(5):853-882.

[10]张羽,李黎.非利息收入有利于降低银行风险吗?——基于中国银行业的数据[J].南开经济研究,2010(4):69-91.

[11]张庆君,何德旭.银行市场竞争力、非利息收入与风险承提[J].金融论坛,2013(6):16-22.

[12]郭娜,祁怀锦.上市银行盈利模式与银行价值创造的实证研究[J].中央财经大学学报,2012(7):32-37.

[13]张雪兰.收入多元化能降低银行风险吗?——基于中国银行业(2001-2010)的实证研究[J].投资研究,2011(12):48-60.

[14]黄泽勇.多元化经营与商业银行绩效的门槛效应[J].金融论坛,2013(2):42-49.

[15]黄隽,章艳红.商业银行的风险:规模和非利息收入——以美国为例[J].金融研究,2010(6):75-80.

[16]余雪飞,宋清华.商业银行非利息收入、市场竞争与风险承担的实证检验[J].统计与决策,2013(4):139-142.

[17]张舒,仲伟俊,梅姝娥.支付系统创新对商业银行中间业务的溢出研究——以江苏城市商业银行为例[J].河海大学学报:哲学社会科学版,2014(1):66-69.

责任编辑:郑晓艳

(Email:zhengxiaoyan1023@hotmail.com)

Empirical Study on Influence of Non-Interest Income to City Commercial Banks’Performance——Based on 2008—2013 Panel Data of 23 Large-sized City Commercial Banks

CHEN Yi-hong

(Bank of Quanzhou,Quanzhou 362000,Fujian,China)

s:This paper introduces both ratio of non-interest income to operating income and diversification index to study the impact of non-interest income on city commercial banks’performance.Based on a panel data of 23 large-sized city commercial banks in China from 2008 to 2013,we investigate effects of the non-interest income on bank performance by using panel data model empirical methods.The results show that the proportion of non-interest income and diversification is benefit to improve city commercial banks’performance. Large-sized city commercial banks may reduce the dependence of profitability on the interest by developing intermediary business.Policy recommendations of diversification are proposed on the basis of rapid development of capital market and the development trend of bank’s intermediary business.Large-sized city commercial banks should focus on strengthening newly developing and high value-added intermediary business to broaden source of intermediary business income and optimize income structure.At the same time,large-sized city commercial banks should promote information technology and strengthen talent support to keep sustainable development of intermediary business.

non-interest income;city commercial banks;operating performance;random effect panel data model;net interest income

F832.33

A

1006-6152(2015)03-0077-08

10.16388/j.cnki.cn42-1843/c.2015.03.012

2014-09-25本刊网址·在线期刊:http://qks.jhun.edu.cn/jhxs

陈一洪,男,福建泉州人,福建泉州银行经济师。