债务结构对公司成长性影响研究——以旅游业为例

2015-11-08重庆理工大学会计学院胡萍茜

重庆理工大学会计学院 胡萍茜

一、引言

改革开放以来,我国旅游业发生了翻天覆地的变化,保持了健康、持续、快速的发展态势,领各行业之先,有力推动了我国服务业总体规模的扩大和整体质量的提升,成为我国服务业发展的重要因素,其成长性可见一斑。旅游上市公司快速的发展中,债务融资作为一个重要角色影响上市公司成长性。公司债务融资可间接提高管理理层持股比,固定的利息和到期的本金也可以抑制管理层对私利的追求。债务作为一种担保机制,能够更好地约束经理人,在一定程度上可以降低代理成本。故而,上市公司债务结构对成长性的影响日益受到重视。在此背景下,本文选取我国旅游业上市公司作为研究对象,研究旅游上市公司债务结构对其成长性的影响,以及怎样的债务结构能使旅游上市公司得到更好的发展。

二、研究设计

(一)文献回顾与假设提出

(1)资产负债率与公司成长性。Myers(1977)认为负债能引起投资不足,因为投资给债权人带来了收益,而股东要承担全部风险,负债合约的刚性特征和债务偿付的优先性会迫使股东放弃部分有价值的投资机会,从而损伤企业的成长性。Jensen(1986)研究发现当公司有过多的现金流量时,管理者可能会将资金投资在无效率投资方案或产生过度消费行为,因而产生代理问题,故公司会借由提高资产负债率来限制内部人使用现金流量的权限,使其资金运作效率更高,以减轻代理问题,提升公司的绩效。但旅游上市公司的季节性特征要求企业有更多的现金流量应付淡季时段资金的欠缺,管理者的现金流量权限也会随之变小。Langberg(2008)证明权益融资有利于促进企业成长,而债务融资会降低企业未来的成长机会。Muller(2009)以资产增长率衡量企业成长性,证实财务杠杆对企业的成长性有显著的负向影响。吕长江和韩慧博(2001)的研究发现,随着上市公司负债率的提高,资产利润率与每股收益都呈下降趋势。肖作平(2005)通过考察资本结构与公司绩效之间的相互关系注意到,财务杠杆对公司绩效具有显著的消极影响。基于以上分析,提出假设1:

H1:资产负债率对旅游企业上市公司成长性影响呈负相关关系

(2)长期负债率与公司成长性。Barclay&Smith(1995)发现拥有更多成长机会的公司具有更少的长期负债,证明了成长机会和债务期限结构的反向变动关系。曾晓涛、谢军(2006)认为我国上市公司长期负债的比例较低,其财务杠杆对经理的激励减弱了。同时,上市公司举债行为具有行政性,故借款负债对公司成长性的影响可能还存在心理效应。上市公司借款比率越高意味着上市公司的行政后盾越强,公司与政府之间的纽带联系得越紧,公司也就越不容易破产或退市。我国旅游上市公司很多都是国有参股,长期负债率高低应当不会带来这种心理效应。刘海英(2008)认为我国中小板块上市公司满足成长性的资金来源主要通过负债获得,而且主要是流动负债,中小企业获得长期负债的能力较弱;对于中小企业来说,其成长性与长期负债率呈负相关关系。基于此,提出假设2:

H2:长期负债率对旅游企业上市公司成长性影响呈负相关关系

(3)短期负债比率与公司成长性。根据债务期限理论得知,短期债务能够缓和过度投资和资产替代投资不足问题,通过破产威胁来监督和控制管理者,通过缓解信息不对称程度向市场传达公司成长性好的信息。Guedes和Opler(1996)发现成长机会越多的公司具有更多的短期债务。Aydin(1999)对英国企业的债务期限结构的决定因素进行了经验研究,结果表明在投资集中拥有更多增长期权的企业倾向于短期负债。肖作平(2005)发现具有更多成长选择权的公司其长期债务明显偏少。此时,短期负债所占比例偏大。曾晓涛、谢军(2006)认为短期负债的增加能够对管理者产生更强的激励去改善公司的治理绩效。短期负债的流动性强,还本付息的压力大,迫使管理者减少过度的在职消费,促使经理和公司努力实现更高的管理效率,同时减少公司的自由现金流,抑制过度投资,并进行更有效率的投资,从而可以使企业更好地发展。短期负债筹集的资金一方面可以弥补投资不足,另一方面也可以约束过度投资,更有利于企业的治理效应。基于此,提出假设3:

H3:短期负债比率对旅游企业成长性影响呈正相关关系

(二)样本选取 本文选取沪深两市旅游业2009~2012年的数据,剔除数据不全和ST公司所得到的样本。以资产市值账面比衡量企业成长性。本文数据均来自锐思金融数据库,计算分析利用Excel和Eviews6.0完成。

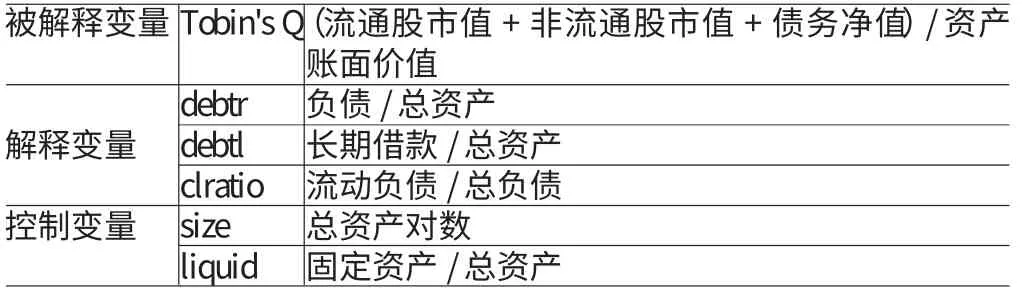

(三)变量定义 被解释变量:成长性。上市公司真实的成长性指标很难获得,多数研究中都采用替代变量来作为成长性指标,本文选择上市公司市值与账面价值比作为主营业务收入增长率托宾Q值作为成长性的替代指标。

解释变量:本文在研究中采用资产负债率账面值来度量债务结构。根据债务期限长短的不同,可将企业债务分为短期债务与长期债务。不同期限的债务导致过度投资与投资不足的程度及所产生的代理成本不同,在公司治理中所发挥的效应也不同,进而对企业成长性方向和程度的影响也有所差别。因此,本文又设计了长期负债率和流动负债与总负债的比率作为解释变量进行分析。本文变量具体定义如表1所示:

表1 变量定义

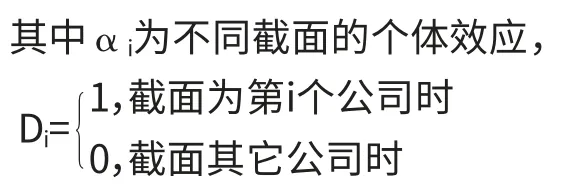

(四)模型构建 王峻惠、张月(2004)将旅游上市公司分为酒店类、景点娱乐类和综合类三类,对其业绩进行评价。用主成分分析法论证了不同类型旅游上市公司业绩是有所差异的。由此可看出,旅游上市公司的不同个体的成长性存在差异,用F检验判断应该建立混合模型还是个体固定效应模型。

假设H0:ai=a。混合模型

假设H1:ai各不相同

表2

从表2中可得出F的值为2.35。而F0.05(21,38)的值大约为1.96,因此推翻原假设,本文认为建立固定效应模型更为合理。因此,论文模型如下:

三、实证结果与分析

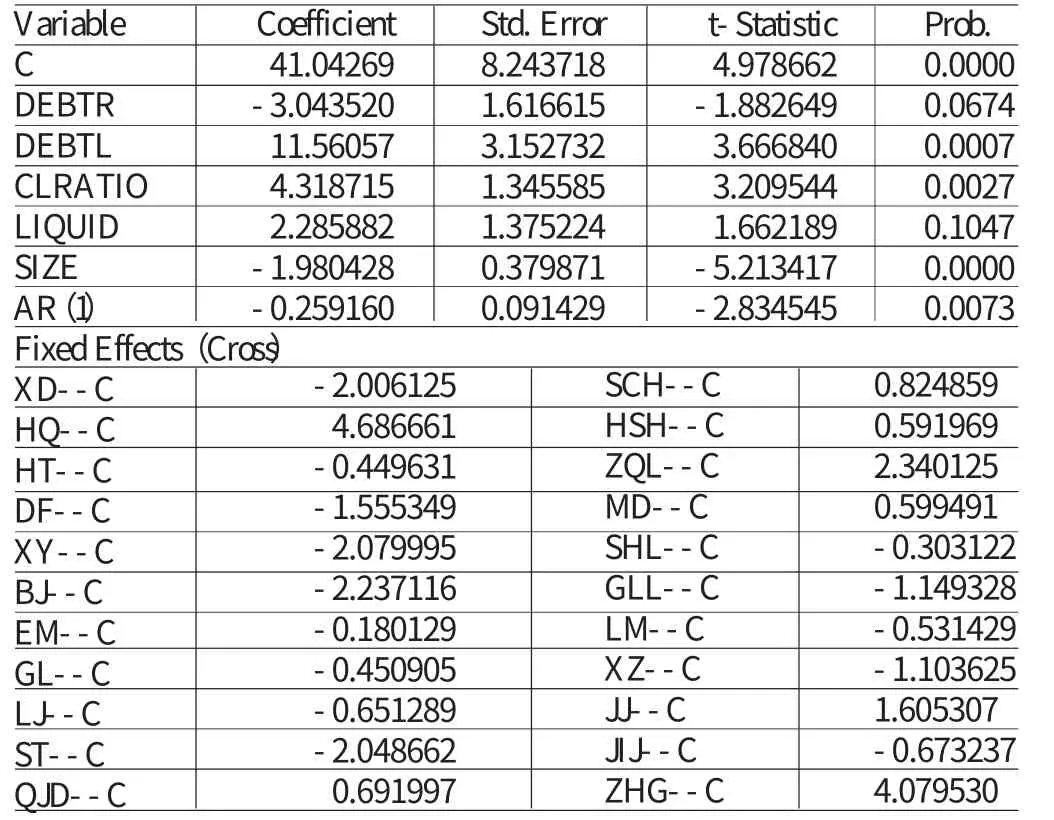

本文所采用数据为“短而宽”面板数据,“短而宽”的面板数据截面成员数大于时间序列的面板数据。高铁梅认为,“短而宽”的面板数据比较特殊,可以不进行单位根检验。因此,本文直接对面板数据进行个体固定效应回归,回归结果如表3所示。表3回归结果中,R2为79.19%,调整R2为64.41%,面板数据的拟合度高。同时模型加入AR变量,DW值为2.18,AR(1)在0.05水平显著,有效消除了自相关。

表3 模型总体回归结果

(1)资产负债率对旅游企业上市公司成长性在10%水平显著,具有显著负相关关系,与论文假设一致。说明资产负债率越低,旅游上市公司的成长性越好。产生这种情况的主要原因正如前文所述,由于旅游业季节性强,主要收入集中在旅游旺季,因而为了资金的合理流动,旅游上市公司在不断地进军其他行业,寻找其他投资项目,这种情况同时也会给旅游上市公司带来风险。面对项目投资,股东、债权人及管理层之间的冲突会导致投资扭曲问题。同时,资产负债率的增加也使得外部股东削减对管理层的监督与控制,管理层出于自身利益的考虑,可能会阻止企业的合理兼并与重组,从而导致优势资源没有合理的配置,产生了控制权转移的负面效应,从而对旅游上市公司的成长产生负面的影响。

(2)长期负债率对旅游企业上市公司成长性在1%水平显著具有正相关关系,与论文假设有悖。旅游企业上市公司的长期负债率的总体期望值为12.44%,从表4中可看出旅游上市公司长期负债率普遍很低。此时,长期财务杠杆的激励作用几乎不能发挥,没有或是只有少量长期借款可以进行长期投资,公司的现金流要与大量的流动负债保持一致。正是这样的结构使极低的长期负债率正面地影响旅游上市公司成长性。基于上,本文将二十二个样本的长期负债率的期望值进行排序,排名前十一位的旅游企业上市公司被认为在样本中具有高长期负债率,排名后十一位旅游企业上市公司被认为在所有旅游上市公司中具有低成长负债率。实际操作中,即将长期负债率在10%以上的上市公司做为高长期负债率样本组,10%以下的做为低负债率样本组。表5为两个不同样本的回归结果。

表4

表5

debtl变量代表企业长期负债率。表5中,旅游上市公司中被列为高长期负债率的样本回归结果,R2为88.46%,调整R2为76.92%,模型拟合度好,长期负债率的变量系数比较显著,说明被列为高长期负债率的样本中,其对旅游企业上市公司成长性存在一定的负面的影响。从旅游上市公司中被列为低长期负债率的样本回归结果看,R2为84.44%,调整R2为68.88%,模型拟合度比较好,长期负债率变量系数在10%的水平显著,与旅游企业上市公司呈比较显著的正相关关系。即高负债率对旅游企业上市公司有负相关关系,低负债率对旅游企业上市公司具有正相关关系。

(3)流动负债与总负债比对旅游企业上市公司成长性在1%水平显著,具有正相关关系,与论文假设一致。说明流动负债占总负债的比例越高,旅游上市公司的成长性越好。我国旅游上市公司的负债融资大多为短期负债,短期负债的还本付息的压力大,流动性强。这样会抑制管理者过度地追求私利,促使经理和公司努力实现更高的管理效率,同时减少公司的自由现金流,并进行更有效率的投资。

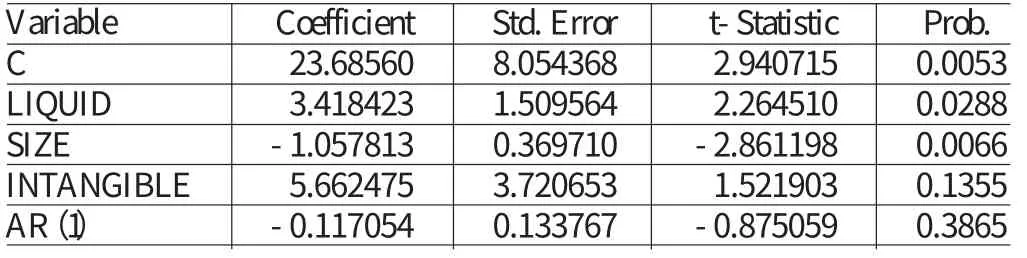

(4)固定资产与总资产比例的控制变量与旅游上市公司成长性关系不显著,说明在旅游上市公司中,徒然地增加固定资产不一定会给公司带来与之配比的收入。表6中INTANGIBLE代表无形资产与总资产的对例,虽然此变量在13.55%水平显著,但从系数符号可以看出,无形资产占总资产的比率对成长性是有正面影响的,影响系数为5.66,而固定资产在总资产中所占的比例对旅游上市公司的成长性具有显著正相关,影响系数为3.42。由此可看出,无形资产比固定资产对旅游上市公司成长性的影响更大。

(5)公司规模对旅游上市公司成长性的影响显著成负。规模较大的公司通常发展比较成熟,未来盈利扩张机会较少。而规模较小的公司通常处于起步或扩张阶段,未来成长机会较多。

表6

四、研究结论

终上所述,本文采用2009~2012年旅游上市公司的数据,以资产市值与账面价值比衡量旅游上市公司的成长性,分析债务结构对旅游上市公司的成长性关系,通过对债务结构调整促使旅游企业更好地发展。在此,笔者提出以下建议:

第一,旅游业明显的季节性特征要求企业更多地选用流动性负债以降低风险,减少公司的自由现金流,可以抑制公司的过度投资,对资金的运用情况起到一定的监督作用。但是某些固定资产的配置又必须依靠长期负债。因此公司在举债时需要考虑到债务到期时间以合理安排短期负债和长期负债的结构。对无形资产、固定资产的融资,应采取长期债务方式;而对流动资产则采用短期债务融资。

第二,旅游企业上市公司的长期负债率太低,政府应当引导金融机构放宽旅游类上市公司债务融资,同时也鼓励支持金融机构向旅游企业提供长期贷款,这就有利于旅游上市公司筹集到与其业务发展相适应的资金,可以利用长期借款进行投资,避免旅游行业出现疲软现象,充分利用财务杠杆去拉动旅游上市公司的发展,促进我国旅游业乃至第三产业的蓬勃发展。同时,过分增加长期负债率也会给企业带来风险,还债负担大,很难对企业起到一定的约束治理作用,而短期借款就比长期借款起到更好的监督作用,使旅游上市公司拥有更好的成长性。

第三,旅游业作为第三产业,其产品最终表现为活劳动的消耗即旅游服务的提供。企业服务的优劣会成为顾客的一种口碑,良好的口碑会给企业带来良好的形象,给企业带来信誉继而演变成企业商标,是一种无形资产。同时,旅游资源的开发权和使用权等这些都会给旅游企业带来更丰厚的收入,更有利于旅游企业的成长。因此,在旅游类企业处于规模报酬递减的情况下,旅游上市公司更应该注重对无形资产的投资与管理,发挥无形资产的超额收益能力。

[1]Myers,S.Determinants of corporate borrowing[J].Journal of,Financial Economics,1977(5):147-175.

[2]吕长江、韩慧博:《上市公司资本结构特点的实证分析》,《南开管理评论》2001年第5期。

[3]王峻惠、张月:《不同类型旅游上市公司业绩差异分析》,《重庆工商大学学报》2004年第3期。