ECM模型短期动态系数与协整模型长期均衡系数不一致性研究

2015-10-11赵惠芳吴桂园杨模荣

赵惠芳, 吴桂园, 杨模荣

(合肥工业大学 管理学院,合肥 230009)

一、引 言

误差修正模型自1978年Davidson、Hendry、Srba和Yeo提出以来,通过误差修正项的引入,使其既可以描述变量之间的短期动态影响关系,又能描述变量间的长期均衡关系,成为市场整合程度检验的常用手段和基本方法。建立误差修正模型(ECM)的基础是协整理论。根据协整理论,协整的状态被解释为一个长期均衡。这意味着,平衡状态的偏离有一种扭转的倾向,因此将这个偏离输入到ECM作为误差修正项可以修正因变量的短期动态,提升短期动态系数的估计。同时,协整表示了同阶单整的时间序列线性组合变为I(0)的状态,因此误差修正项是平稳的,研究人员不需要担心ECM模型的平衡[1-2]。

在数学上,当两个时间序列变量(Y,X)存在协整关系Y=βX时,那么我们可以得到它们的差分关系为ΔY=βΔX。这意味着,如果两个变量有一个长期均衡的线性关系,可以期待短期动态系数(简称SRDM)至少应该接近长期均衡系数(简称LREM)。但是从市场价格关系的实证经验来看,几乎所有的实证结果都显示,短期动态系数低于、甚至显著低于长期均衡系数。

例如,杨洁、马鹤(2012)[3]对中美大豆期货市场价格关系进行研究,实证结果发现大连大豆与芝加哥大豆之间的协整系数为0.596,而使用ECM模型得到的短期弹性系数为0.054 26,误差修正项系数为-0.020 062。徐雪、李建林(2013)[4]研究中美棉花期货市场价格关系时,得出中美棉花期货价格长期弹性为0.856,ECM模型得到的短期关系系数却仅为0.250,误差修正系数为-0.016。

可以看到,ECM模型的结果表明国内外期货市场间较低的联动性,这与中美当前密切的贸易往来现状不相符合,而且期货市场间信息传递本身就非常高效,一个市场的价格变动可以迅速的通过互联网等现代信息技术传递到另一个市场,短期关系系数反映的低联动与此不符。从误差修正项的系数来看,误差修正项对模型的解释力度微弱。

误差修正项的引入是为了提升SRDM的估计[5],误差项系数绝对值越大,表明短期偏离向长期均衡回归的速度最快。但是前面文献的结论却并没有体现这种修正作用。协整和ECM模型的结果已经被学者们习惯性的套上了“长期均衡关系”和“短期动态关系”的名称。误差修正项的加入会如何提升SRDM以及为何SRDM和LREM之间存在较大差异等问题值得进一步深入研究。

二、理论分析与研究假设

ECM模型建立在对价格模型的协整检验基础上,是对价格模型和价格变动模型的改进。对于非平稳的时间序列,可以通过差分变为平稳序列,建立经典回归模型,避免产生伪回归等推理问题,价格变动模型和ECM模型都亦如此。然而数据差分虽然提高了统计稳健性,但不可避免地改变了变量之间的经济意义关系,可能导致变量间信息损失。

本文首先提出一个理论框架,以说明差分对协整时间序列数据的一些影响,而后应用一些期货市场价格整合数据进行验证。假设y和x均为一阶单整的期货价格序列①对于任何两个协整变量,通过简单的数据变换都可以使它们的协整形式表达为Y-X=0。例如,如果有两个变量是原本的协整形式为y-βx-c=0,令z=βx+c,然后我们可以得到Y-X=0。本文以期货价格系列为例进行分析,可以很容易地理解;但是其结果可以推广到任何两个线性协整变量。。在t1时刻,影响两个市场价格的基本面因子为m1,噪声分别为θ1、δ1。在t2时刻,影响两个市场价格的基本面因子为m2,噪声分别为θ2、δ2。ε表示来自平衡状态的偏差的噪音。那么,两个市场价格和差分可以通过以下方法表示:

t1时刻:

t2时刻:

进一步,我们可以得到:

等式(1)和(2)给出了在任何时间的y和x由两部分组成:一是由基本面决定的主要部分(m),另一种是噪声,相比前者可以忽略不计。这意味着y和x之间存在统一关系。另一方面,如等式(7)和(8)表示,对y和x进行差分之后,Δy和Δx之间的差异由Δm和噪声组成。但是相比于前者的噪音,现在的噪声不一定是可以忽略不计。因为如果基本面并不在两个时间之间的时间周期发生大的变化,那么Δm也可以是非常小的。差分后的时间序列变量势必造成信息损失。因此Δy和Δx之间的线性关系不能想当然的认为。但是,如果基本面确实发生很大变化,使得部分Δm仍然主导Δy和Δx,Δy和Δx之间的相关系数可能仍然接近于均衡状态。

下面,本文给出价格变动模型的斜率系数估计值的计算过程以支持前面的分析。根据有效市场假说,市场价格遵循随机游走,这意味着市场价格变动的均值为0。对价格模型y=α+βx+ε进行差分可得Δy=βΔx+Δε。价格变动模型的斜率系数的估计值计算过程如下:

等式(10)很好的解释为什么短期动态系数普遍小于长期均衡系数,因为变量中噪声的存在,等式的右边第二项总是大于0。这表明价格变动模型存在偏低误设。ECM模型的基础是价格变动模型,也不可避免地遭受价格变动模型存在的问题。因为ECM模型虽然能够部分修正上一期均衡水平的偏离,可是却无法修正本期价格变动幅度的随机性,价格变动幅度显著时,误差项对模型的回归结果的影响也很微弱。

根据等式(10),本文提出以下假设:

H1:当噪声的变化保持稳定时,SRDM是给定样本Δy绝对值的增函数。

H2:Δy变化越显著,SRDM越接近于LREM。

H1意味着传统的短期动态模型(包括ECM模型)对于“参数线性”的假设是不成立。H2提出了一种方法来控制噪声对SRDM估计的影响,即尽可能选择Δy变化大的数据。式(10)表示影响SRDM估计的因素之一是开始日期和结束日期之间噪声的变化。由于误差修正项只控制了噪声变量的开始,其对SRDM的估计影响是不确定的。这个问题将在下一节进行检验。

三、实证分析

1.变量选取与数据说明

不同市场整合的途径一般有两个,一是贸易途径,一是期货途径。而其中某些品种的期货价格已经成为贸易谈判的定价基准,形成了芝加哥期货交易所(CBOT)主导农产品价格、伦敦金属交易所(LME)主导有色金属价格、日本东京工业品交易所(TOCOM)主导橡胶价格和纽约商品交易所(COMEX)主导能源价格等四大国际定价中心。

铜作为国际市场上一个非常重要大宗商品,其价格特征历来备受国内外学者的高度关注。而且铜期货交易品种历史悠久,在国际及国内都是较为成熟的期货品种。越是成熟的市场,功能机制越完善,越能更好地反映基本面信息的变化。

基于以上考虑,本文选取LME、上海期货交易所(SHFE)、COMEX世界三大铜定价中心的铜期货价格数据进行市场整合研究。

数据上选择LME交易最活跃的3月期铜,SHFE和COMEX连续3月期货合约的每日收盘价。LME3月期铜价格数据来源于同花顺数据库,SHFE和COMEX铜期货价格数据来源于http://www.quandl.com/网站。SHFE和COMEX连续3月期货合约数据为后推三个月产生的连续期货合约每个交易日的期货收盘价。为保证价格序列的连续性和完整性,本文运用均值差分将期货价格中对应的缺失数据补充完整。由于LME铜的期货价格报价单位为美元/吨,COMEX铜的期货价格报价单位为美分/磅,而国内市场铜的价格单位为元/吨,为保持一致,本文将国内外市场价格统一为美元/吨,其中,每磅等于1/2 204.62吨。人民币对美元的汇率采用国家外汇管理局提供的美元汇率中间价。样本区间为2004年1月5日至2014年3月31日,得到共计每组日数据样本数2 630个、每组周数据样本数157个、每组四周数据样本数133个。为便于研究,上海期货价格记为SP,纽约铜期货价格记为CP,伦敦3月铜期货价格记为LP。

2.模型设定

基于前人研究,LME铜期货价格最具影响力,因此本文以LP为解释变量,SP和CP为被解释变量。为说明噪声对估计系数的影响,本文根据ΔSP和ΔCP绝对值大小分成五组,绝对值最小的为第一组,绝对值最大的为第五组。通过ECM模型和价格变动模型的比较以检验误差修正项的引入对估计结果的影响。具体回归模型如下:

其中,β1、β2、β3、β4为虚拟变量。当观察值来自于第二组时,β1等于1,其他虚拟变量均为0;当观察值来自于第三组时,β2等于1,其他虚拟变量为0,以此类推。

3.描述性统计结果

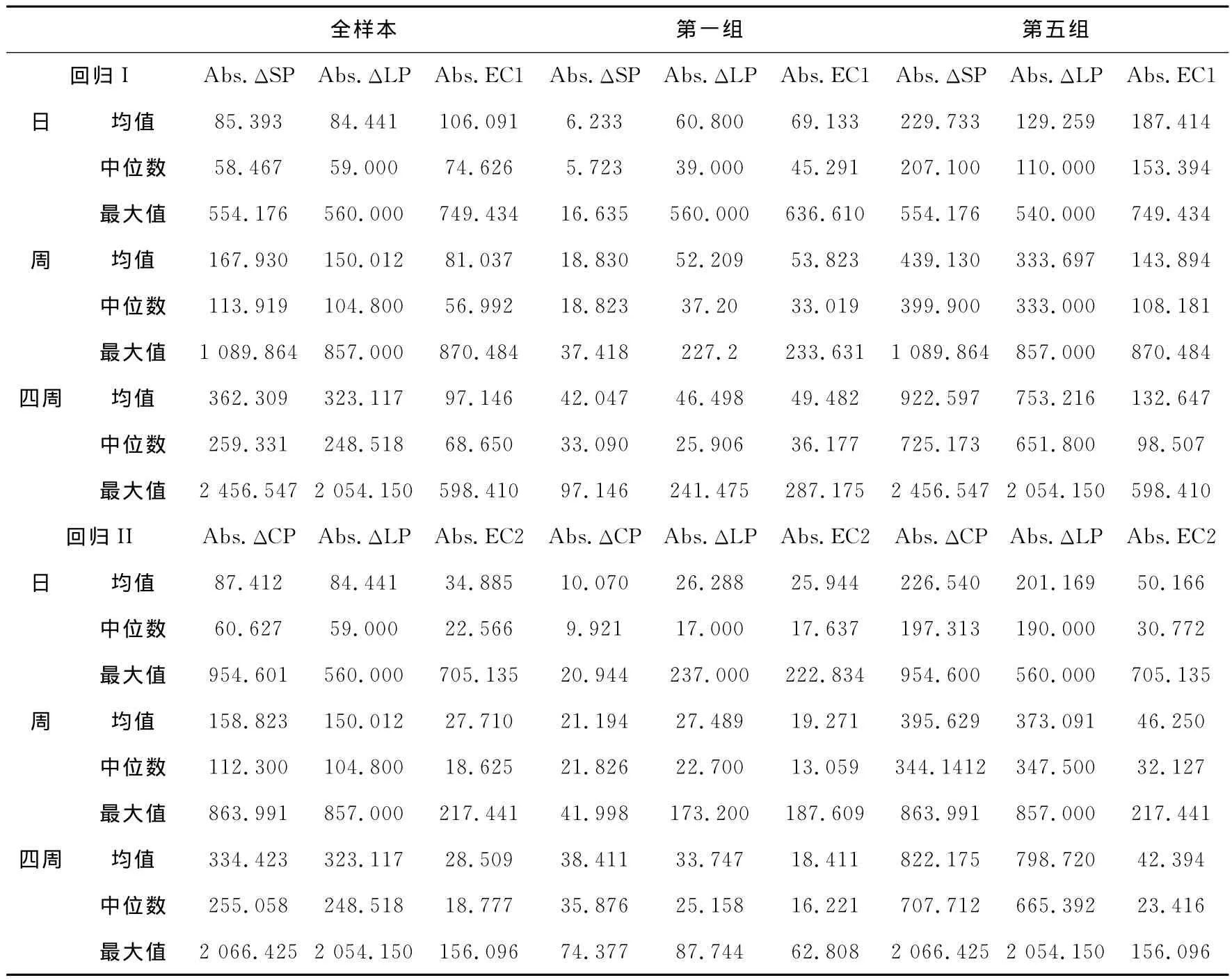

为突出价格变动幅度怎样影响估计系数,本文给出不同周期和不同样本下ΔSP、ΔCP、ΔLP、ΔEC的描述性统计量特征,如表1所示。

表1 变量的描述性统计

由表1,我们可以看到以周数据进行I回归时,Abs.ΔSP全样本的均值、中位数、最大值分别为167.930、113.919、1 089.864,而 Abs.EC1相应统计值分别为81.037、56.992、870.484。

样本第五组变量的特征值与全样本类似,但第一组却显著不同于全样本。第一组的Abs.ΔSP的均值、中位数、最大值只有18.830、18.823、37.418,Abs.EC1相应统计值分别为53.823、33.019、233.631,Abs.EC1特征值显著大于Abs.ΔSP。以日数据、四周数据分别进行I回归得到的结果类似,即第一组的Abs.ΔSP较小,甚至显著小于基于价格模型得到的Abs.EC1。同时我们发现,周期越长,所在组变动越大,Abs.ΔSP统计值越大,Abs.EC1相对于Abs.ΔSP的显著程度下降明显。

这符合我们的理论预期,即使用周期越大以及变动越大的数据,基本面变化越大,EC影响越小,得到的越接近于均衡值,而使用日数据下变动最小的第一组,得到的会显著不同于均衡值。

回归II的变量统计特征与回归I的类似,可以看到Abs.EC2最大值在全样本和第五组下是显著的,如以日数据进行II回归时,全样本下Abs.EC2最大值为705.135,而Abs.ΔCP最大值为954.601,这表明CP与均衡值的巨大偏差。然而,这些偏差如何影响估计系数,取决于它们出现的次数。

4.单位根检验

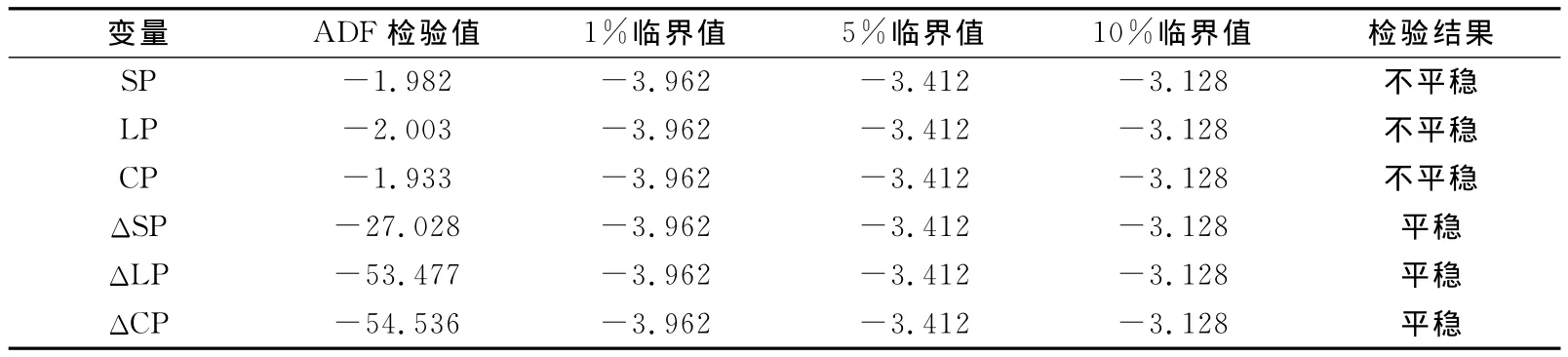

序列的平稳性是时间序列使用ECM模型的首要条件。本文采用ADF检验法进行平稳性检验。由于不同周期期货价格序列平稳性结果一样,限于篇幅,本文只列出SP、LP、CP三组序列在日数据下的单位根检验结果,见表2。

表2 国内外期货价格的单位根检验

ADF检验结果说明,在10%的显著性水平下,SP、LP、CP三组序列均不能拒绝原假设,说明序列不平稳。在对其进行一阶差分后,在1%的显著性水平下,三组序列均拒绝原假设。所以,SP、LP、CP三组序列均为一阶单整,可以用作进一步检验。同时,我们可以看到,差分后,ΔLP、ΔCP对应的ADF值显著大于ΔSP相应ADF值,这在一定程度上反映国外铜期货市场有效性高于国内。

5.协整检验

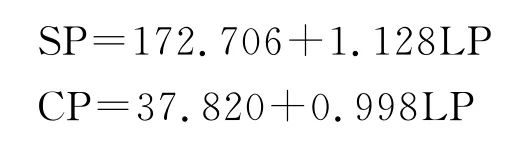

本文采用EG两步检验法来检验协整关系。由于不同周期下协整检验结果一致,限于篇幅,仍以日数据下协整检验为例。首先分别以上海铜期货价格和纽约铜期货价格为因变量进行协整回归,回归方程如下:

进一步对上述两个方程的残差EC1、EC2进行单位根检验,得到的结果如下:

表3 残差单位根检验

残差项的ADF值均通过1%的临界水平检验,拒绝原假设,残差项平稳,说明变量间存在协整关系,即SP、CP均与LP存在长期均衡关系,具体的长期均衡系数分别为1.128、0.998。

6.回归结果分析

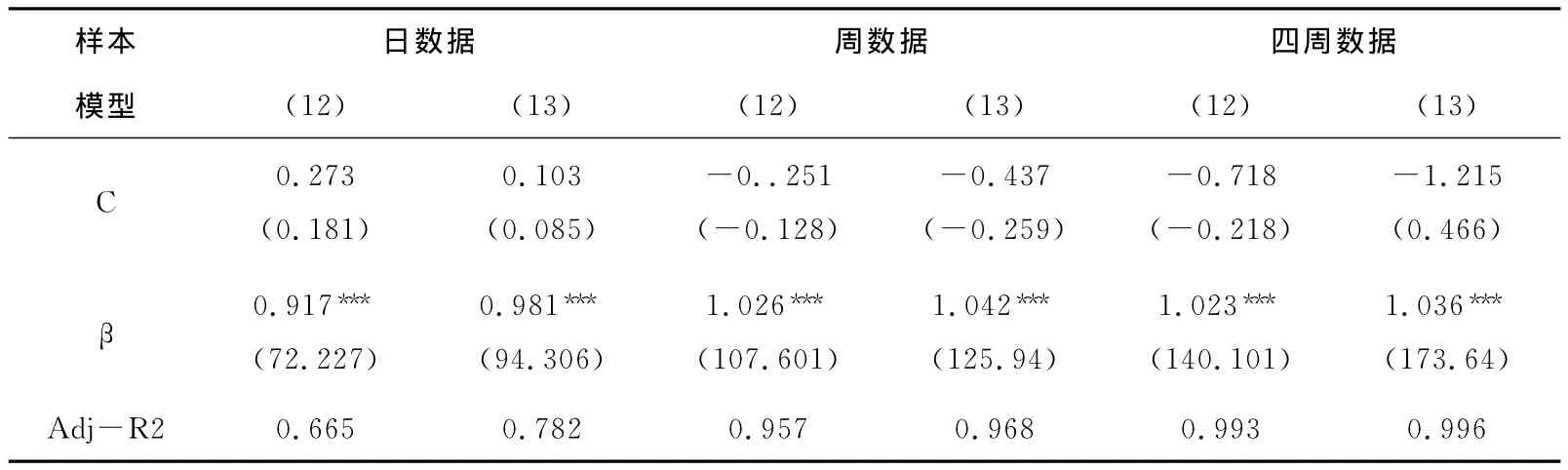

表4 上海铜期货市场与伦敦铜期货市场整合结果(样本分组)

续表

表5 上海铜期货市场与伦敦铜期货市场整合结果(全样本)

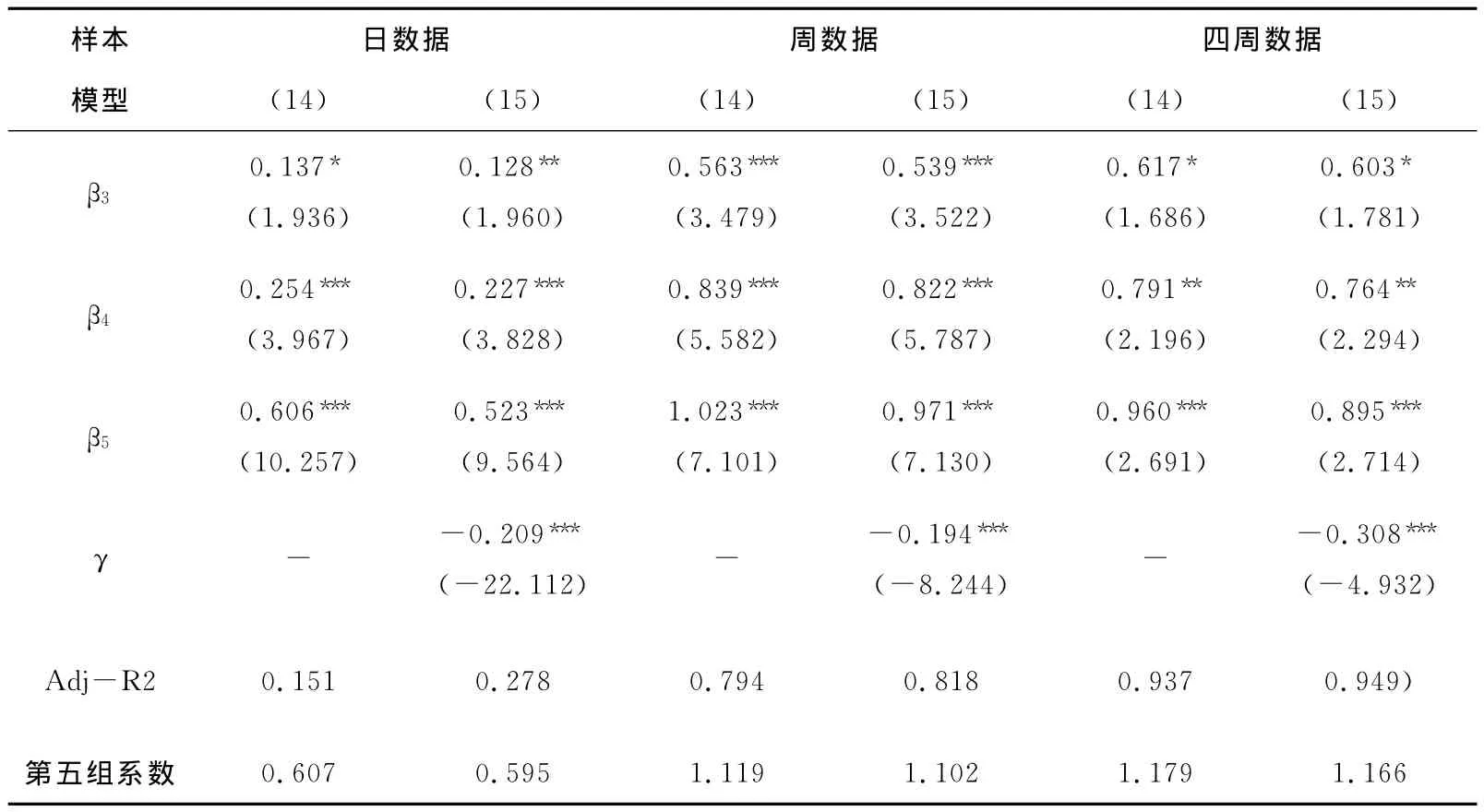

表6 纽约铜期货市场与伦敦铜期货市场整合结果(样本分组)

续表

表7 纽约铜期货市场与伦敦铜期货市场整合结果(全样本)

首先看上海铜期货市场和伦敦铜期货市场整合的检验结果。价格变动越大的组,得到的回归系数越大;且周期越长,各模型回归系数也在变大,这与我们的假设1一致。例如,在日数据下进行模型(15)回归,第一组样本得到的β系数仅为0.075,β1-β4在逐渐变大,且在统计上是显著的,这表明第二组到第五组的系数显著不同于第一组。虽然前三组系数很小,但是由于第五组和第四组样本的存在,日数据和四周平均下整体的估计系数β系数仍达到了0.356、1.108,基本面变化显著的后者更接近与均衡值1.128,符合假设2。

再看纽约铜期货市场与伦敦铜期货市场整合的检验结果,各模型对比结果与上海铜期货市场和伦敦铜期货市场整合结果保持一致,假设1和2基本得到验证。统计周期为日时,模型(14)第一组的回归系数β1为0.066,第五组的系数β5为1.006(β5+β),变动最大的第五组其回归系数显著大于第一组,且最接近于价格模型。统计周期分别为日和四周时,模型(12)回归的系数分别为0.917和1.023,使用变动较大的四周平均值回归得到的系数最接近与均衡值。

上海、纽约与伦敦铜期货市场整合结果对比来看,日数据下,表5模型(12)和模型(13)得到的动态系数β较均衡值1.128相差很大,而表7模型(12)和模型(13)得到的动态系数β较对应的均衡值0.998没有偏差很多;统计周期为四周时,表4五组系数之间仍有显著差异,而表6五组系数之间没有显著差别。这是因为,虽然上海期货交易所铜期货交易量世界第二,但制度上并没有国外完善,市场成熟不高导致期货价格包含的噪声信息成分大,因此两个变动模型得到的结果较价格模型偏差较大。

不同统计周期下对比来看,统计周期由日变为四周时,价格变动值整体上提高,各个组别的β系数差异也在逐渐减小。例如,以四周为统计周期,用模型(14)检验纽约与伦敦市场整合程度时,明显看到,第一组的β系数就非常接近价格模型的均衡值,达到0.866,β1-β4很小且统计上不显著,表明第二到第五组的β系数与第一组没有显著不同,这意味着各种噪声信息的影响通过加总平均已基本消除。价格变动模型和ECM模型对比来看,不论是全样本还是样本分组,二者的回归结果都很相似,虽然ECM模型的各种检验均优于价格变动模型,但误差项的加入并没有使模型改进多少。以沪铜与伦敦铜期货市场整合程度检验为例,统计周期为日时,价格变动模型的回归系数为0.322,ECM模型的回归系数为0.356,系数相差0.034;统计周期为周时,两模型的回归系数分别为1.000、0.995,相差0.005;统计周期为四周时,两个模型的回归系数达到高度一致,几乎无差别。误差修正项的引入没有从根本上解决价格变动模型存在的误设问题。

四、结论与启示

本文对ECM模型中短期动态系数(SRDM)和协整模型中长期均衡系数(LREM)之间的不一致性进行了深入的探究。变量及其差分的构成分析和SRDM推导过程表明,噪声的存在是导致SRDM小于LREM的原因,变动模型包括ECM模型都存在模型偏低误设问题。根据SRDM的推导公式,本文提出了两个相关假设,即SRDM是关于样本y变化绝对值的增函数,样本y变化越大,SRDM越接近于LREM。国内外铜期货市场整合研究的结果与假设一致,实证结果同时表明误差修正项的引入没有显著提升SRDM的估计。本文的研究结论说明,差分不可避免的会导致变量基本面信息的损失。当噪声相对于样本基本面变化显著时,SRDM和LREM之间的联系将变得微弱,我们不能通过短期动态模型推断出任何有意义的SRDM。但是如果学者仍然倾向于对具有协整关系的变量使用变动模型包括ECM模型,进行数据筛选和处理以保证样本变化的显著程度是很有必要的。

[1]Engle R F,Granger C W.Co-Integration and Error Correction:Representation,Estimation,and Testing[J].Econometrica,1987,(2):251-276.

[2]Granger W J C.Some thoughts on the development of cointegration[J].Journal of Econometrics,2010,(158):3-6.

[3]杨 洁,马 鹤.中国对国际大宗农产品的价格影响力研究——基于大豆期货市场的实证分析[J].中国管理科学,2012,(20):848-853.

[4]徐 雪,李建林.中国期货市场定价效率的实证分析——基于中美棉花期货市场价格关系的研究[J].技术经济与管理研究,2013,(03):98-102.

[5]Davidson J E H,Hendry D F.Econometric Modelling of the Aggregate Time-series Relationship between Consumers'Expenditure and Income in the United Kingdom[J].Economic Journal,1978,(88):661-692.