信息不对称、欺诈与单元人

2015-09-29赵鑫

赵鑫

摘 要:信息不对称在现实生活中广泛存在,国内大多数学者集中在对信息不对称与具体经济问题结合的相关研究,较少的涉及信息不对称本身的深入探讨。本文则开创性的提出了单元人的概念,提出了四种单元人类型,指出信息不对称存在的原因在于单元人识别难度较大,并证明了降低单元人识别成本可以有效的减少有损信息劣势方的信息不对称。

关键词:信息不对称;欺诈;单元人;识别成本

一、单元人概念的提出

1.表现型单元人。这类单元人以诚信为本,为了追求长远的利益与存在,不会做出对信息劣势方权益有害的行为,但是为了和有欺诈行为的单元人区分,表现型单元人会极力表现自己,展现诚信的理念,保障自己的表现型收益。

2.摇摆不定型单元人。这类单元人具有表现型单元人的特征,但是不如表现型单元人特征明显。在较小的利益面前,摇摆不定型单元人会与表现型单元人无异,但在面临重大的利益问题时,摇摆不定型单元人会背叛信息劣势方,做出有损其利益的行为。

3.隐藏型单元人。这类单元人不具有表现型单元人的显著特征,没有诚信的运作理念,但是为了获取表现型单元人的高收益,隐藏型单元人会隐藏自己的类型,等待时机做出有损信息劣势方的行动。

4.暴露型单元人。这类单元人不具有表现型单元人的显著特点,也不屑于隐藏自己的类型。暴露型单元人之所以存在,是因为首次交易对手的源源不断的供应。由于每一个信息劣势方在与对手方的相处过程中,都会有一个学习的过程,任何信息劣势方都不能避免这一过程。事实上,也就为暴露型单元人提供了相应的市场。

二、基于表现型单元人的供求分析

1.单元人的供给曲线。单元人可以在0到1之间供给商品A,对于任一产量Q,单元人要求的价格包含两个方面,一部分是正常生产成本,一部分是由正常利润与欺诈利润构成的利润和。正常生产成本代表单元人为了维持某种程度的诚意支付的成本,越是具有表现型,正常生产成本越高。欺诈利润代表单元人进行某种程度的欺诈获得的利润,正常利润代表单元人进行某种程度的诚意要求的利润,显然,越是表现型,欺诈利润越小,正常利润越高,暴露型单元人只有最大的欺诈利润,而表现型单元人只有最大的正常利润。我们假定利润总和是恒定值,因为短期的利润和差异会引发单元人类型的迁移,长期来看利润和差异会被消除,利润和为恒定值。

图1为单元人的供给曲线:

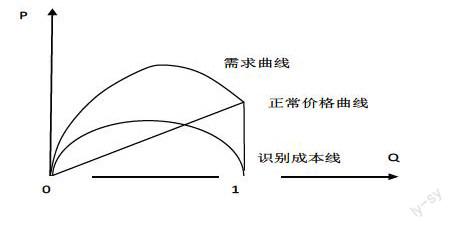

2.信息劣势方的需求曲线。我们假设信息劣势方不喜欢欺诈,极度追求表现型单元人类型,因此商品A中表现型单元人类型占比越高,劣势方愿意支付的价格越高,这里的价格是指正常价格。另外,由于劣势方面临着不同程度的信息不對称,因此需要支付一定的识别成本,事实上识别成本也构成了欺诈利润的来源。对于暴露型单元人和表现型单元人,劣势方识别成本较低,摇摆不定型单元人和隐藏型单元人识别成本较高,纯粹的暴露型和表现型识别成本均为零。由于识别成本曲线为经过原点的倒U型曲线,因此加上正常价格劣势方支付的实际价格曲线也为变形的倒U型曲线。图2为劣势方面临的需求曲线:

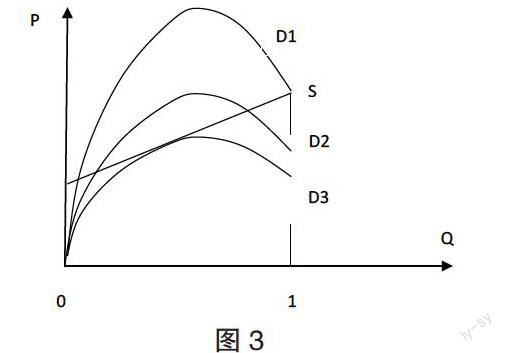

3.供求分析。我们看到,与传统供给曲线倾斜向下,需求曲线倾斜向上不同,单元人类型即商品A的供给曲线倾斜向上,而需求曲线也有一段倾斜向上。假设每个单元人面临相同的正常生产成本,则所有单元人的供给曲线相同,而由于劣势方的异质性,识别成本不尽相同,因此需求曲线也不尽相同。从图三中可以看出,可以有一个或者两个均衡点,任意类型的单元人都可能存在,这与实际情况相符。图三为供求曲线图:

4.识别成本为零的供求分析

假设劣势方能够准确识别单元人类型,则识别成本为零,需求曲线为一过原点的直线。同时欺诈利润也为零。当供给曲线在需求曲线上方的时候,由于劣势方能够完全识别单元人类型,不会对欺诈支付欺诈利润,只会对商品A中包含的表现型商品支付正常利润。此时,劣势方对于商品A愿意支付的价格低于供给方对商品A愿意接受的价格,在任意产量水平下,供给大于需求,因此供求曲线会迅速重合以达到均衡价格。供给曲线在需求曲线下方情况类似。当供求曲线不重合的时候,总有一方会因为价差获益,因此此时没有欺诈利润但欺诈却得以短暂存在。

当供求曲线重合时,价差消失,没有一方可以获益,没有欺诈利润也不存在欺诈,劣势方会着力追求纯表现型商品A,而供给方会出于利润最大化的目的供给纯表现型商品A,图线迅速收敛于右端点,转向只对纯表现型单元人竞价,即只有表现型单元人的存在。虽然劣势方与表现型单元人之间仍存在信息不对称,但有损劣势方利益的信息不对称已经消除。

三、结论及建议

本文开创性的定义了单元人的概念并指出了四种单元人的类型,引入传统经济学的供求分析对信息不对称进行了研究,指出通过降低识别成本可以有效的减少有损信息劣势方利益的信息不对称。明显不足的是,本文对如何降低识别成本欠缺相应研究。但我们主观认为,政府应该加大信息优势方监管的时间长度以及维度,同时设计一种规则,鼓励信息优势方的内部举报,保证其举报收益大于面临的风险成本,可能会有效降低识别成本。