基于全面预算管理的上市公司会计信息质量评价指标体系构建

2015-09-23苏英健侯雪筠教授博导

□苏英健 侯雪筠(教授/博导)

(哈尔滨学院经济管理学院黑龙江哈尔滨150086哈尔滨商业大学英才学院黑龙江哈尔滨150028)

证监会在上市公司会计信息质量监督方面形成了由信息披露内容与格式准则、信息披露编报规则、信息披露规范问答以及信息披露解释性公告构成的监管体系。2014年10月17日,证监会发布了《关于改革完善并严格实施上市公司退市制度的若干意见》,明确规定上市公司存在重大信息披露违法,其股票将被暂停上市交易;严格执行体现公司财务状况的强制退市指标,加大了对上市公司信息披露监管的力度。而证券交易所也通过上市公司信息披露考评的方式对上市公司的信息披露工作进行分级评价,以达到监督上市公司信息披露、保护投资者利益的目的。然而,不管是证监会的监管还是证券交易所的考评,其对象都是以财务数据为主的会计信息,并且都是站在监管者的角度进行的评价,那么从信息使用者的角度,符合证监会以及证券交易所要求的高质量的会计信息是否就是决策有用信息呢?

一、基于全面预算管理的上市公司会计信息质量评价指标体系的总体思路

(一)以监管机构评价和信息使用者评价为基本评价视角。我国上市公司会计信息质量评价体系以证券交易所考评为主,以行政部门处罚、注册会计师审计为辅。深交所于2013年发布《深圳证券交易所上市公司信息披露工作考核办法(2013年修订)》(深证上[2013]112号),上交所于2013年10月7日发布了《上海证券交易所上市公司信息披露工作评价办法(试行)》,规定每年将对上市公司信息披露情况给予一次评级,根据相应规则上市公司由优等至劣等被评为A、B、C、D四类,评价周期为当年5月1日至次年4月30日。在评价指标体系构建过程中,可将这部分评价结果作为信息质量评价的重要指标。上市公司作为会计信息提供主体,通过会计报表向社会信息使用者传递公司的财务状况、经营成果和现金流量信息,由于会计信息不对称的存在,信息使用者作为会计信息的消费者在会计信息的传递中处于被动接受的地位,而上市公司披露的信息是否决策有用只有会计信息使用者最有发言权。为此,在构建评价指标体系时,对实施全面预算管理的上市公司会计信息质量评价除了应考虑监管机构对上市公司会计信息质量考评外,还应考虑引入信息使用者对会计信息质量的评价。

(二)上市公司信息披露评价指标的设计应兼顾强制性披露和自愿性披露。会计信息披露是以上市公司为主体的披露行为,因此提高会计信息披露质量应以培养上市公司披露高质量会计信息的自觉性和主动性为主。评价指标体系的构建除了依据强制性信息规定外,还应兼顾自愿性信息披露方面。

(三)评价指标体系中引入全面预算管理及社会责任信息披露的评价。上市公司全面预算管理与会计信息质量具有相互促进的关系。会计信息质量以全面预算管理为基础,较优的全面预算管理是会计信息质量提高的环境保证。全面预算管理较好的上市公司倾向于如实披露会计信息,向外界传递公司的良好形象。低效的全面预算管理将给上市公司带来较差的经营成果,如实向外披露信息,会影响公司形象,为此,上市公司存在披露经过粉饰的会计信息的动机,但由于社会监管的存在,加大了上市公司信息造假的成本,所以上市公司通过优化企业全面预算管理提高经营效率无疑是最佳选择。在实施全面预算管理的上市公司会计信息质量评价指标体系构建中,应本着会计信息质量与全面预算管理相互促进的原则,引入信息使用者对上市公司全面预算管理编制、执行及考评情况信息披露的评价。

随着环境等社会问题的日益突出,信息使用者越来越关注上市公司环境保护及社会公益等方面社会责任的履行情况,在信息质量评价体系中引入对上市公司社会责任履行情况的评价,能够督促上市公司更好地履行社会责任。

二、基于全面预算管理的上市公司会计信息质量评价指标体系构建

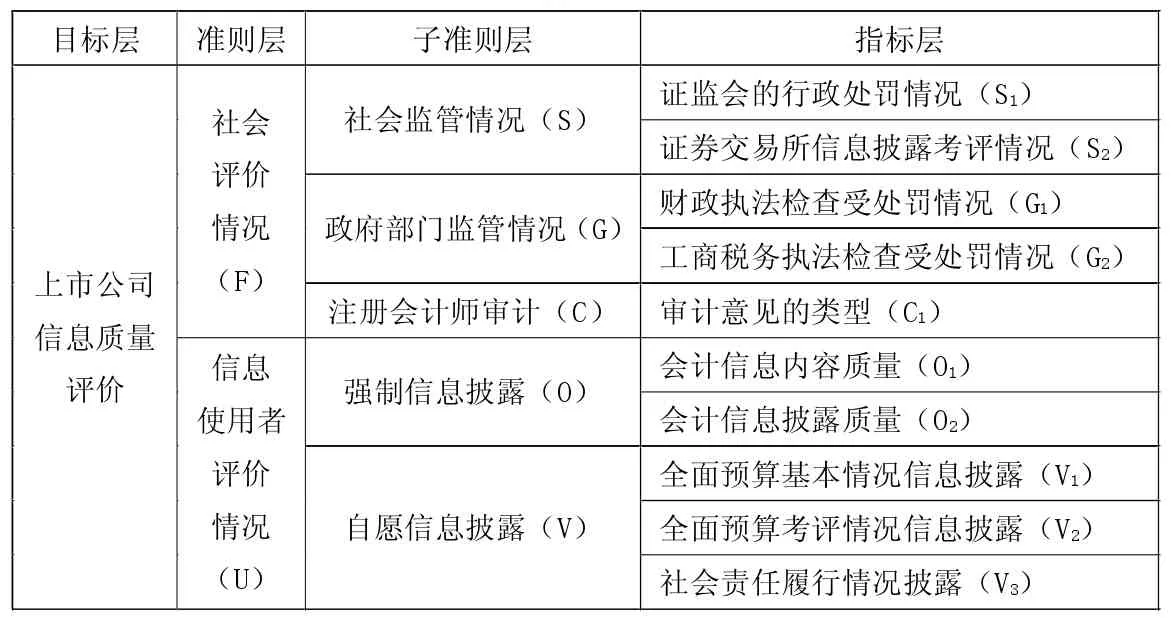

基于全面预算管理的上市公司会计信息质量评价指标体系应分别从社会评价和信息使用者评价两个角度对上市公司会计信息质量进行评价(见表1)。

表1 会计信息质量评价指标体系

(一)社会评价情况。该一级指标包含社会监管情况、政府部门监管情况和注册会计师审计情况三个二级指标。

1.社会监管情况。社会监管情况主要是指对上市公司负有监管责任的证监会及证券交易所对上市公司会计信息披露及相关情况的监管,上市公司在经营过程中受到证监会的相关处罚和证券交易所按照相关要求对上市公司信息披露考评的结果列入该项评价指标。社会监管评价指标的引入,加大了上市公司提供低质量会计信息的成本,有利于督促上市公司在信息披露过程中严格遵守相关程序,以高质量的会计信息对外披露。

2.政府部门监管情况。政府部门监管情况主要是指财政执法检查和工商税务执法检查对上市公司会计信息披露的处罚情况。将财政执法检查和工商税务执法检查纳入评价指标体系,有助于上市公司会计信息质量的全方位评价。

3.注册会计师审计。注册会计师审计作为上市公司信息质量的有效监管手段,一直为广大信息利益相关者所信赖,应将注册会计师审计意见的类型纳入该体系。

(二)信息使用者评价情况。会计信息的质量特征强调的是会计信息的决策有用性,上市公司披露的会计信息是否决策有用关键在于会计信息能否满足信息使用者的需求,因此会计信息使用者的评价是判断上市公司会计信息质量的重要标准。信息使用者评价包含强制信息披露和自愿信息披露两个二级指标。

1.强制信息披露。强制性信息披露是由相关法律、法规和章程明确规定的上市公司必须披露的信息。强制性信息披露的内容以基本财务信息为主,同时包括公司概况、主营业务信息、重大关联交易信息等。信息使用者对实施全面预算管理的上市公司强制信息披露评价包含会计信息内容质量和会计信息披露质量两方面。(1)会计信息内容质量。这部分评价主要集中于上市公司所披露会计信息内容上的决策有用性,重点关注信息的决策相关性,对信息使用者的重要性,会计信息内容的重要性、可比性以及可靠性。(2)会计信息披露质量。这部分评价主要集中于上市公司所披露会计信息的透明度评价,有利于保护投资者利益,重点关注会计信息披露的及时性、充分性及可理解性,另外还需关注所披露信息的交易实质。

2.自愿信息披露。自愿信息披露是指除强制信息披露之外,上市公司基于公司形象、投资者关系、回避诉讼风险等动机主动披露的信息,上市公司管理层的自主性是自愿性信息披露的最大特点。信息使用者对实施全面预算管理的上市公司自愿信息披露的评价包含以下三个方面:(1)全面预算管理基本情况披露的评价。包括上市公司采用的全面预算管理具体模式,预算的编制流程、执行及考核程序等方面内容的评价。(2)全面预算管理考评情况披露的评价。包括全面预算管理信息分析结果、预算执行差异情况分析及最终考评情况的评价。(3)社会责任履行情况披露的评价。主要包括上市公司公益责任、环境责任等方面履行情况信息披露的评价。

三、基于全面预算管理的上市公司信息质量的模糊综合评价

(一)建立指标层模糊隶属度函数。设评价集为E={e1,e2,e3},评价元素e1、e2、e3分别对应评价结果好、一般、差,进一步构造评价集三个等级的隶属度函数。

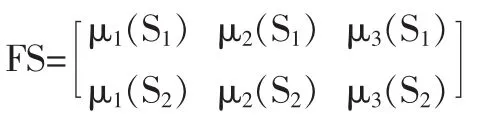

指标 C1的 μi隶属度记为 μi(C1)(i=1,2,3),指标 S2的μi隶属度记为 μi(S2)(i=1,2,3)。

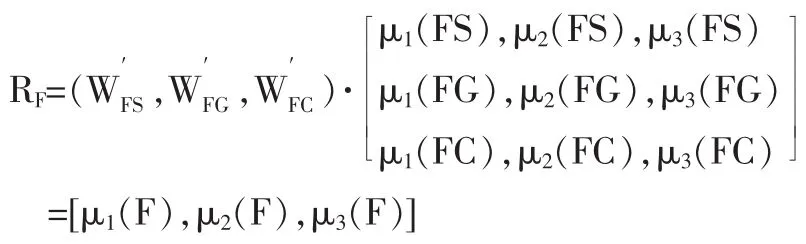

由上得到社会评价情况与社会监管情况FS指标层的隶属度向量矩阵为:

社会评价情况与政府部门监管情况FG指标层的隶属度向量矩阵为:

社会评价情况与注册会计师审计FC指标层的隶属度向量矩阵为:

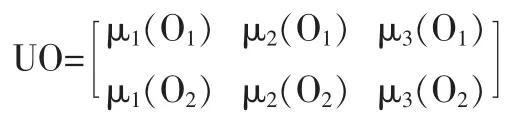

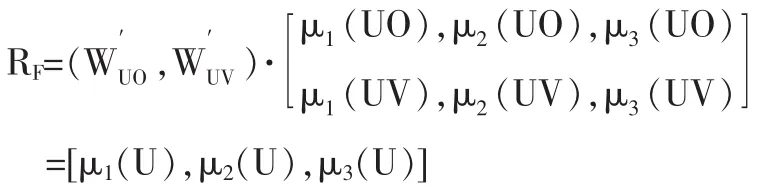

信息使用者评价情况与强制信息披露UO指标层的隶属度向量矩阵为:

信息使用者评价情况与自愿信息披露UV指标层的隶属度向量矩阵为:

(二)建立子准则层的判断矩阵。根据上市公司实际评价的要求,确定社会评价情况和信息使用者评价情况相对于上市公司会计信息质量的重要度权数WF与WU。在此基础上,进一步分别确定社会评价情况和信息使用者评价情况的子准则层相对于准则层的重要度,为此分别建立相应的判断矩阵。

针对社会评价情况F,两两比较社会监管情况FS、政府部门监管情况FG、注册会计师审计FC,得到社会评价情况F的子准则层的判断矩阵。

采用以下的比较尺度确定判断矩阵元素。

表2 指标权重比较表

介于以上重要程度之间则可取2、4、6、8,且 aji=1/aij。

针对信息使用者评价情况U,两两比较强制信息披露UO、自愿信息披露UV,得到信息使用者评价情况U的子准则层的判断矩阵。

利用求和法确定判断矩阵的特征向量的近似值。

将矩阵AF按列归一化:

再按行求和:

并进行归一化处理:

将矩阵AU按列归一化:

再按行求和:

并进行归一化处理:

(WFS,WFG,WFC)表明社会评价情况的证监会监管情况、政府部门监管情况和注册会计师审计相对于社会评价情况的相对重要度。

(WUO,WUV)表明信息使用者评价的强制信息披露和自愿信息披露的相对重要度。

由于上述相对重要度的确定完全依赖于判断矩阵,为防止判断矩阵确定中的逻辑错误,还要检验判断矩阵的一致性。

按照层次分析法定义一致性指标:

R.I.为平均随机一致性指标,可查表确定其取值。当C.R.<0.1时,判断矩阵的一致性是可以接受的。

(三)建立指标层的判断矩阵。对应子准则层证监会监管情况FS、政府部门监管情况FG、注册会计师审计情况FC,以及信息使用者评价情况强制信息披露UO和自愿信息披露UV分别建立判断矩阵。

利用求和法确定各判断矩阵的特征向量的近似值,得出指标分别相对于其所对应的子准则层的相对重要度,并进行判断矩阵的一致性检验。

针对各判断矩阵的λmax,计算相应的C.I.和C.R.。若某判断矩阵未通过一致性检验,则需重新建立判断矩阵。

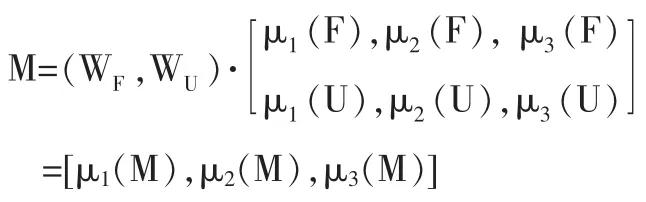

(四)上市公司会计信息质量的综合评价。由WF和(WFS,WFG,WFC),WU和(WUO,WUV)确定各子准则的综合权重分别为:

再进一步根据各指标的相对重要度系数确定其在整个评价体系中的综合权重。例,等。 由此可得各层指标对上市公司会计信息质量的相对贡献度。

证监会监管情况、政府部门监管情况、注册会计师审计、强制信息披露、自愿信息披露对上市公司会计信息质量的相对贡献度分别为:

社会评价情况对上市公司会计信息质量评价的贡献度为:

信息使用者评价情况对上市公司会计信息质量评价的贡献度为:

上市公司会计信息质量的模糊综合评价为:

根据μi(m)的值及最大接近度原则确定上市公司会计信息质量的评价结果,即:

(五)基于全面预算管理的上市公司会计信息质量评价体系指标层取值标准。对于实施全面预算管理的上市公司会计信息质量的评价,应以上述评价指标体系为基础,通过百分制得分的方式将各项评价指标量化,量化后的各评价指标代入模糊综合评价模型,对实施全面预算管理的上市公司的会计信息质量进行量化分级。经过量化分级的会计信息质量在本公司会计信息纵向可比的基础上,实现了不同规模、不同行业公司之间的横向可比性。上市公司会计信息质量模糊综合评价各指标具体取值情况见表3。

四、基于全面预算管理的上市公司会计信息质量评价指标体系的保障措施

(一)将全面预算管理信息披露引入会计信息披露体系。目前上市公司信息披露体系以《企业会计准则》中的资产负债表、利润表、所有者权益变动表、现金流量表及附注为主,管理层在信息披露中主要精力集中在这部分强制性信息披露上,往往忽略了对投资者决策具有重大影响的管理信息的披露。在上市公司信息披露体系中,除应关注基本的企业会计准则关于强制性会计信息披露外,还应引入全面预算管理信息的披露,如全面预算管理基本情况、全面预算管理信息分析等信息的披露。这不但有利于会计信息使用者更全面的了解上市公司的经营管理情况,提高决策相关信息可获得性,也可为信息使用者评判上市公司信息质量提供依据。

表3 上市公司会计信息质量评价指标体系指标层分值参考表

(二)建立有利于信息使用者评价的会计信息披露渠道。为了保证会计信息使用者对信息质量的评价,应拓宽现有的会计信息披露渠道,可采用纸质媒体披露及电子、网络披露相结合的方式,从披露时间上,可采用实时披露的方式,有利于提高会计信息的及时性。

在具体的评价方式上,信息使用者通过不同渠道获得会计信息时,应附有会计信息质量评价问卷表,逐步引导信息使用者在获取会计信息时对会计信息的质量做出客观评价。

(三)逐步完善信息使用者对信息质量评价的方式。现阶段信息使用者对上市公司会计信息质量的评价尚未广泛开展,在实施过程中存在一定难度,具体可分阶段实现,先在机构信息使用者中开展信息质量评价,评价以百分制进行,具体得分项目包括强制信息披露和自愿信息披露两方面,评价表应与会计信息同时提交信息使用者,为鼓励信息使用者积极参与信息质量评价,可建立机构评价信息质量的信用档案,对于积极参与信息评价的机构定期给予奖励。与此同时加大会计信息质量评价的宣传力度,为下一阶段在评价体系中引入个人投资者评价做好铺垫。

(四)鼓励第三方评估机构开展上市公司信息质量评价工作。监管机构进行上市公司信息披露考评是站在监管的角度进行,更多侧重于上市公司信息披露的及时性、合法性、合规性,而对于信息的决策有用性的判断并没有信息使用者的判断直接,因此对于上市公司信息披露的评价应由独立于监管机构和上市公司的第三方评估机构来进行。