塑料薄膜产能过剩局面加剧面临优胜劣汰的挑战

2015-09-20王保营

王保营

(山东卓创资讯集团有限公司)

行业发展概况

塑料薄膜产能过剩局面加剧面临优胜劣汰的挑战

王保营

(山东卓创资讯集团有限公司)

近几年国内塑膜市场发生了翻天覆地的变化,产能过剩已是业内不容质疑的事实,随之而来的是企业盈利能力的下滑、企业开工不畅、企业的破产等现状。面对越来越严峻的挑战,塑膜市场是否还有发展的方向,今天将就塑膜行业的代表BOPP、CPP、BOPET及胶带母卷的市场现状进行分析,希望能给业者带来帮助。

塑料薄膜 产能过剩 优胜劣汰

BOPP——行业低谷期,发展需创新

2015年国内BOPP市场继续艰难前行,多数运营指标都降至金融危机以来的最低点。虽然今年产能扩张步伐有所放缓,但是国内GDP增速放缓、实体经济低迷,下游需求跟进缓慢,供需矛盾依然尖锐。今年BOPP价格长期处于下行通道,膜厂利润空间继续被压缩甚至长期处于亏损状态,而贸易商则陷入存货即亏的窘境。总体来讲目前国内BOPP市场由内到外、由上到下均利空为主,BOPP目前已经处于并且将长期处于优胜劣汰的状态。

跌跌不休膜价屡创新低

跌跌不休成为形容BOPP市场最贴切的词语,虽然2015年上半年BOPP曾一度明显反弹,但是仍难以阻挡膜价在下半年创下金融危机以来的最低点。

从图中我们可以看出,2014年上半年之前,BOPP厚光膜尚能维持在12000元/吨以上的价位,但是随着2014年下半年国际油价的拦腰斩断,膜价也开启了下行通道,年底BOPP厚光膜六年来首次跌破万元大关。进入2015年,BOPP曾一度反弹,不过下半年BOPP重拾跌势,膜价不仅跌破万元大关,并且跌破9000元/吨大关,最低成交跌至8500元/吨下方,大有触及金融危机最低点之势。利润压缩膜厂普遍亏损

“亏损”成为BOPP整个行业参与者最常提及的一个词,从上图中我们可以清楚的看到,在2012年之前,BOPP尚属能盈利,但是自从2012年之后,BOPP走上了亏损之路,尤其是2014年之后BOPP长期处于亏损状态,且亏损程度越来越大。虽然BOPP长期亏损,但是多数BOPP企业依然正常运转,膜厂硬着头皮“赔钱赚吆喝”又是为何?

BOPP是一个高投入行业,一般来讲新建一个普通膜厂总投资将以亿计,多数膜厂都是通过银行贷款正常运转,银行利息加上员工工资,膜厂需要较大的资金流来支撑,所以膜厂不敢贸然停工,此外膜厂长期积累的客户也需要维护。所以即使处于亏损状态,膜厂也不得不正常运转,否则停产后的成本可能要远远高于开工时的亏损。

行业低谷市场艰难前行

或许大家还依稀记得金融危机对BOPP行业的冲击,不过相比08年的金融危机,今年的BOPP行情之低迷有过之而无不及。08年金融危机对BOPP行业的冲击主要体现在价格上,当时膜价几乎拦腰斩断,不过当时危机来的快去的也快,加之当时BOPP行业总体处于供求平衡的状态,所以BOPP行业很快恢复常态,但是今年,BOPP陷入了长期低迷、各项运行数据均处于低谷的状态,商家戏称,今年BOPP“比金融危机还危机”。

此次危机首先体现就是行业的利润空间被极大压缩,目前膜厂已经普遍处于亏损状态,而贸易商日子也好不到哪去,尤其是下半年膜价跌跌不休,贸易商陷入买入即跌的窘境。其次体现是价格的下跌,虽然目前膜价尚未跌破金融危机的最低点,但是也是创下近六年来的新低。此外,BOPP在行业开工率、订单情况、库存情况等方面也是处于低谷。

扩张不止供需矛盾尖锐

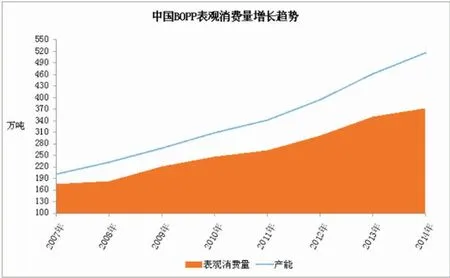

说到此次危机甚于2008年金融危机的主要原因,就不得不提产能的扩张。金融危机之前国内BOPP总产能不足200万吨,但是目前已经超过500万吨,年均增长率远远大于下游需求的增长率。目前国内BOPP总产能超过500万吨,但是市场表观需求量不足400万吨,供需矛盾异常尖锐,成为BOPP行业长期低迷的根本原因。

但可悲的是,虽然目前BOPP供求失衡严重,膜厂处于普遍亏损的状态,但是BOPP扩张步伐依然没有停顿。据卓创资讯统计,虽然部分产能投产时间推移,未来仍有200万吨左右的产能有待释放,届时BOPP市场供需矛盾将雪上加霜,目前以及未来数年之内BOPP将进行残酷的优胜劣汰。

BOPP路在何方?

由于供需失衡严重且短时间内难以改变现状,BOPP将不得不走上优胜劣汰之路。其实自2013年开始,部分落后企业已经逐渐被市场所淘汰,甚至以前的行业龙头,因为墨守成规,也逐渐淡出BOPP行业,可以预计未来将有越来越多的企业被淘汰,相比起发展而言,更多的BOPP企业可能更在意自保。

当然能够在优胜劣汰中生存下来的企业也不能沾沾自喜,目前BOPP普通膜已经严重过剩,相比而言一些高端膜却出现供应缺口的现状,所以仍有部分BOPP高端功能膜仍需进口。目前已经有部分膜厂开始调整产品结构,加大对高端化功能膜的研发,可以预计未来高端功能膜将会有较大的市场前景。

CPP——产品特点鲜明,盈利尚算可观

供需失衡,产能过剩

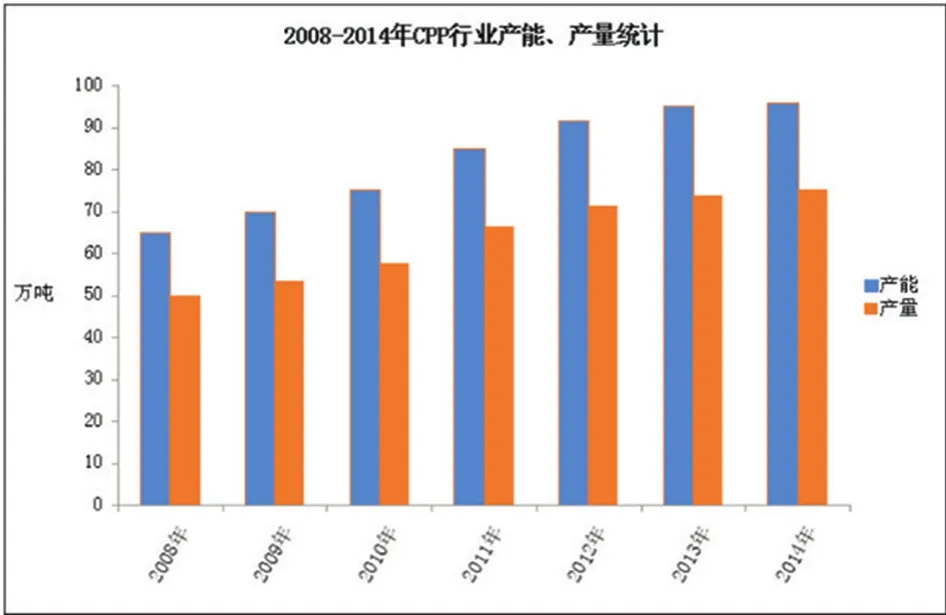

据卓创统计数据显示,2014年国内CPP产能在100.2万吨,产量在75万吨,年度开工率略低于75%。根据国际经验,产能利用率保持在81%-82%是衡量工业产能是否过剩的临界点,高于85%表示产能不足,75%以下则表明产能严重过剩。CPP行业目前已处于产能过剩阶段。

原料施压,CPP价格跌跌不休

由图中数据可以发现,CPP行情一年不如一年。2015年CPP价格运行趋势与2014年大致相同,但运行价格远远低于2014年,整体呈现弱势震荡的格局。2015年过去的10个月,CPP在4-5月份出现了可观的反弹,然而惯例之下4-5月为CPP的传统旺季,此行涨势得益于PP价格上涨的支撑。在“金九银十”传统包装旺季之下,CPP市场再次一反常态,出现不涨反跌的局面。综上所述,CPP在2015年走势有点不寻常。

CPP优势

CPP薄膜与其他膜相比,透明性、光泽性、厚度均匀性良好,各向性能平衡性优异。其特点是生产速度快,产量高。同时,由于是平挤薄膜,后续工序如印刷、复合等极为方便。除此之外,因其独有的热封性,使得CPP在包装市场存在一定刚需,支撑CPP市场的运行。且目前来看,暂无完全可以替代其独特热封效果的薄膜出现。

面临产能过剩压力,行业发展需出路

CPP行业目前面临一定的洗牌、调整,这是一个优胜劣汰的过程,但CPP薄膜独特的热封效果也使得我们可以预见未来CPP市场还是有着较为广阔的市场前景。且现今部分CPP厂家对于一些特殊用途的薄膜也在开发应用之中,如抗静电膜、农药膜、高透明超柔软膜等正逐渐推向市场,占领着新的应用领域。后期来看,CPP优胜劣汰之后是更广阔的发展空间。

CPP企业如何走上“逆袭”之路?

稳定产品质量

在竞争日益激烈的今天,产品质量的保证无疑是各行各业生产企业获得良好发展的捷径之一。

对原料采购周期缩短

面对原料涨跌频繁的现状,CPP企业为应对此,减弱成本带给自身的威胁,对原料的采购周期或适当缩短。

营销模式适当转变

成本压力下,CPP膜厂近年来陆续有客户毁单的情况。厂家适度调整与下游客户的买卖协议,降低交易风险的同时,实现共赢。

定价机制灵活

目前CPP市场上高低价差相对较大,且市场处供应过剩局面,用户议价能力较高,性价比高的产品受青睐。灵活的定价机制,将成厂家后期赢得发展的路径之一。

BOPET——行业面临“洗牌”,差异化必不可少

BOPET薄膜作为包装行业中不可或缺的一个产品,因其供不应求在2009年行业创造出了前所未有的辉煌,自此行业的发展均引起了业界的广泛关注,而近几年行业鲜亮的光环已然不在,悲观、无奈、叹息等负面情绪成为当前行业的写照,那到底是让行业在短暂的几年中发生了这样的转变,行业未来之路又是如何,本文章将通过数据来逐一揭密。

产能扩张步伐迅猛行业同质化竞争加剧

业内人士皆知,自2009年开始我国BOPET高利润诱导,引发行业产能集中性投放,由2009年的70.69万吨发展到2014年的247万吨,产能增长率高达71.38%。然雷同的是企业新引进设备均以生产普通类薄膜为主,因此加剧了产品的同质性竞争,企业销售压力逐年加大,而最终导致行业供需格局出现明显失衡。

利润日渐萎缩膜企经营苦不堪言

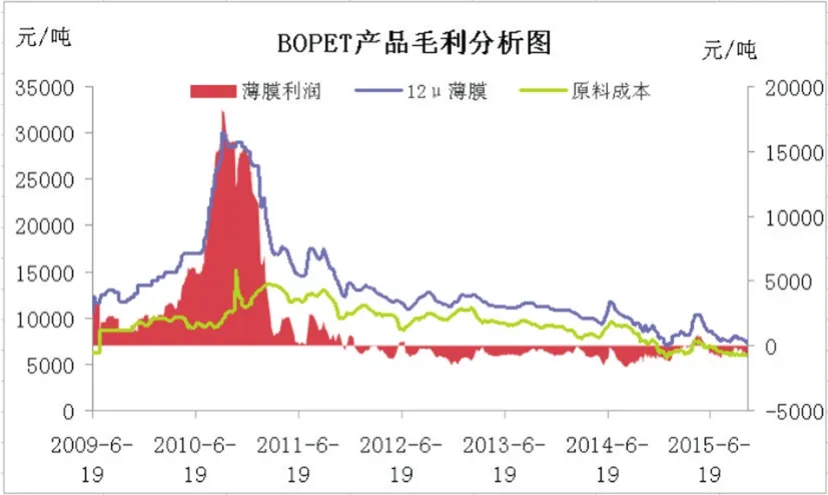

正如上所述,2009年行业利润达到顶峰,引发产能集中释放,供应过剩格局下企业经营困难加大,为争夺市场膜企多低价促销,然终端多不买帐,而企业日渐高企的库存压力下,价格无奈继续走低,因此行业恶性循环模式开启。长此以往,企业利润不断被压缩,自2011年底膜企便全面陷入亏损,尽管2015年低成本下,企业亏损程度有所缓和,仍亏损的格局仍未改变。

价格跌跌不休难探底膜企产销信心消磨怠尽

从图中可以看出,我国BOPET市场行情走势是一年不如一年,2013年整年市场多处于窄盘波动的状态。而进入2014年随着营口康辉、江苏兴业产能的投放,市场供应量大幅增多,且其两家多是直熔一体化设备,低成本低价格迅速拉低市场整体价位,且在供需失衡不断加剧的情况下,原料的走势渐渐的成了市场行情变化的主导。正所谓“成也萧何,败也萧何“,2014年年底,国际油价持续性的走低,不断摧毁着业者的操盘信心,终端多举步不前,厂家亦是库存累积,较大的销售压力下,价格亦是跌跌不休,一度落至年内最低点。

除了价格上的不断让利外,企业开工情况亦是受到高库存影响,各家开工负荷均有所降低,整年来看,基本处于75%左右。尽管当前企业处于传统的“银十”季节,然行业并未收获旺季,反倒比9月份市场显得更加冷清。对于近几年行情的转变,企业多倍感无奈,然持续亏损的状态下,企业对未来行业发展多是力不从心,除了资金方面,技术仍是制约企业发展的主要原因。

破立而行差异化产品仍是行业出路

尽管如此,仍有部分有实力及基础的企业破立而行,率先向差异化产品及功能膜迈步,如浙江大东南、广东树业、福建百宏等企业新研发的白膜、哑光膜、收缩膜、热封膜等,均是企业通过改性或者技术研发而成功生产的产品。

而从新投产的企业来看,东营胜通同样是主攻差异化产品,如其离型保护膜、扩散膜等产品的批量生产,银金达热收缩膜的投放,福建百宏后续两条设备同样主产高亮膜等高附加值产品,均说明了差异化产品作为行业未来发展的出路,得到了企业的认同,且从厂家反馈信息来看,新产品市场发展空间仍可开期,且利润较为可,这或许也是企业加大投资力度,积极研发差异化产品的原因。胶带母卷:行业问题凸显竞争优势仍存市场现状:

(1)供需失衡,产能过剩

据卓创统计数据显示,截至2014年,国内胶带母卷市场产能达到230万吨,生产线450余条,生产线平均年产能至5100吨左右,产量在130万吨附近。以下表中数据为2008年至今胶带母卷市场产能增速以及箱纸板产量增速情况对比。因胶带母卷主要用途为封箱,因此箱纸板的产量增速能代表胶带母卷下游需求增长速度。

胶带母卷产能增速与下游箱纸板产量增速对比

时间胶带母卷产能增速箱板纸产量增速2008 5.30% 12.50% 2009 5.56% 13.07% 2010 5.26% 8.67% 2011 5.00% 5.85% 2012 14.29% 4.52% 2013 25.00%-1.92% 2014 20.00% 6.86%

由表中数据得知,国内胶带母卷产能增速已远远高于下游箱纸板产量增速,说明我国胶带母卷行业已进入供需失衡阶段。

而国内胶带母卷进口量一直维持在10万吨/年以下水平,出口量维持在30-40万吨/年水平。以上数据除了说明国内胶带的进口依赖度小之外,还从进口量远远小于出口量的数据上说明了国内胶带母卷供应过剩的事实。

产能过剩之下,企业开工受阻,据卓创统计数据显示,2015年胶带母卷生产企业装置负荷在五成及以下水平,再次印证了胶带母卷行业产能过剩的事实。

(2)原料进入过剩期,对胶带母卷指引有限

胶带母卷原料是BOPP和丙烯酸丁酯,近两年均已进入供应过剩的状态,导致胶带母卷生产企业定价过程中的话语权减弱。

(3)价格战疯狂来袭,企业利润缩水

据卓创统计数据显示:2015年胶带母卷主流市场价格运行区间在9000-10800元/吨,2014年运行在10400-15000元/吨,2013年运行在12900-15000元/吨。波幅分别是1800元/吨、4600元/吨以及2100元/吨。除了波幅的收窄外,国内胶带母卷的年均价正在逐年下滑,屡创新低。企业为创销量,胶带母卷市场价格战硝烟弥漫。

与价格战交相呼应的是企业利润的缩水。目前胶带母卷生产企业盈利维持在成本线边缘,部分时期处于亏损状态,与前几年盈利千元每吨的情形形成鲜明对比。

竞争优势:

(1)进入门槛低

胶带母卷行业有技术相对成熟、投入低的低成本进入门槛,成为吸引投资者进入的首要因素。

(2)进口依赖度低,出口形势好

国内胶带产品进口依赖度较低,产销国中发展中国家、发达国家均有涉及,出口前景广阔。

(3)对原料议价能力强

因BOPP与丙烯酸丁酯已进入供应过剩阶段,胶带母卷对原料的议价能力较强。

(4)暂无替代品

胶带母卷主要用途用于封箱,目前未发现能与之相抗衡的同类产品,在用途领域占有傲人优势。

(5)行业接近终端,抗风险能力强

胶带母卷直面分切企业,分切之后成品直接流入终端进行使用,胶带母卷产品非常接近终端,抵抗风险的能力较强。

淘汰落后是根本,胶带母卷“逆袭”可实现

目前的胶带母卷市场受到产能过剩的冲击,厂家开工受阻、企业盈利微薄,但该行业因其进入门槛低、出口形势好、无替代品威胁等优势存在继续发展的可能。产能过剩是每个行业都将面临的问题,国内胶带母卷市场应认识到问题的根本,淘汰落后产能,积极发挥其发展优势。我们相信:经过一段时间的“洗牌”,国内胶带母卷行业将会实现“逆袭”。

综合来看,塑膜行业虽已进入产能过剩阶段,但因行业内产品各自的属性仍存在不同的竞争优势。面对产能过剩带来的压力,优胜劣汰的生存法则将得到应验,而企业如何让自己置身于不败之地,首先要认识到自身的发展问题,其次寻找适合自身的发展路子,最后创新的思路也不可少。

Plastic film:The Strongest to Survive amid Excess Capacity

Wang Baoying

(Sublime China Information Group Co.Ltd.)

The recent years have seen dramatic changes in Chinese plastic film market.The capacity registers excess,followed by lower profits,insufficient operating rates and even bankruptcy.Against the backdrop,will the plastic film market have new ways This paper will analyze several representative products,such as BOPP,CPP BOPET and roll adhesive paper,and wish generate help for you.

plastic filmovercapacitysurvival of the fittest