“财”、“政”激励与土地出让市场分割:整合还是分化?

2015-09-19王世尧

金 媛 王世尧

一、引言

中国城镇化进程的深入使得土地成为最稀缺的要素之一,其被有效地配置必将提高整个社会资源的利用效率。中国城镇建设用地指标相对于快速的城镇化进程而言极为有限,边际产出较高的土地要素诱使地方政府将土地利用延伸到农用地,农地非农化利用便成为政策制定者和研究者关注的问题。中国土地利用的决策者是地方政府,按照地方政府利益极大化的经济逻辑,土地利用的均衡结果必然是无论任何用途的土地价格都是相等的,但是在中国却出现了和理论的预期并不一致的事实。根据 《中国国土资源统计年鉴》(2004—2010),从土地出让的相对数来看,81.08%的被征农地以协议方式用于工矿仓储用途,而用于商住用地招拍挂出让的比重仅约10%;从出让价格来看,征地和基础设施配套建设的成本均价大概为每亩150万~300万元(黄小虎,2007)[1],而在2004—2008年被征农地以协议方式出让于工矿仓储用地的均价约为133.49万元/亩,低于成本价的下限。现实中为什么会大量出现被征农地以低价协议的方式出让于工业用途,而少量的被征农地以高价招拍挂的方式出让于商住用途?已有文献涉及政府的出让动机研究,对于地方政府低价协议出让土地的行为主要从“政治激励”的角度进行阐述(Li和 Zhou,2005[2]), 张军等(2007)[3]和周黎安(2007)[4]指出中国集权式政治体制通常以地区经济绩效作为奖惩地方官员的重要考核标准,导致地方官员受到很强的激励发展经济,因而出现地方政府低价出让土地以吸引制造业投资的区域间“竞次”(race to bottom)①“竞次”最先源自“环境竞次理论”,基于“囚徒困境”的逻辑,推理出不同国家或地区会类似于以“公地悲剧”来看待环境保护强度和实施环境标准,即每个国家都会采取非合作博弈避免遭受竞争损害,竞相采取次优的环境政策,最后的结果就是所有地区为保持本地优势都采取更低的环境标准使得全球环境更加恶化。后来延伸至地区间竞相以更低的要素价格和降低环境标准来吸引流动性要素在本地区聚集(Wilson, 1999)。行为(Edin, 2003[5]; Tsui和 Wang, 2004[6])。 而对于地方政府高价招拍挂出让土地的行为,主要以“土地财政”假说进行解释(周飞舟,2007[7];曹广忠等, 2007[8])。 金媛、 林乐芬(2014)[9]在前人“财政假说”的基础上,从实证的角度分析了分割土地市场出让可以实现地方财政收入的跨期收入平衡,并利用30个省份面板数据得出影响地方政府分割土地出让市场定价的因素包括经济发展水平、财事权不平衡、地区人口数目(林乐芬、金媛,2014[10])。

上述研究止于地方政府土地出让行为选择的动因及分割市场差别定价影响因素的讨论,而对地方政府行为选择未来的变化规律,以及社会影响并没有做出深入分析。在“政绩激励”和“财政解困”假说的基础上,地方政府分割土地出让市场在未来省份之间表现出什么趋势?“财政解困”具体的实现路径是什么?土地财政会带来地方财政何种风险?土地出让方式的选择与我国房地产价格的持续高涨有着怎样的内在联系?以上问题的讨论学界还鲜有涉及。因此,本文将基于上述问题的回答,将土地出让方式的选择作为政府可以决策的内生变量看待,揭示地方政府分割市场出让土地的现状及未来变化规律,分析地方政府土地财政依赖的实现路径,以及地方政府土地出让方式选择与地区间房地产价格久居高位的逻辑关系,进而为相关部门提供理论参考与决策依据。

二、样本选择及数据选取

由于研究对象是地方政府的土地出让行为,根据我国的土地储备制度,省级地方政府是土地使用权出让的主要单位,因而以省际为研究对象。样本研究区间选择2003—2009年的原因基于以下理由:第一,由于关键统计变量涉及不同土地出让方式,而 《中国国土资源统计年鉴》中关于不同土地出让方式(协议出让、招拍挂出让)的统计口径在2003年前后不一致,因此,为保证关键变量统计口径的前后一致,研究样本起始为2003年。第二,限于关键变量的最新年鉴数据仅能获取至2009年,故研究样本区间截至2009年。由于样本期内西藏地区部分数据缺失,本文省际数据不包括西藏地区。②香港、澳门、台湾地区是发达的市场经济,其土地出让是招拍挂方式,故本文研究样本不包括这些地区。

为了对30个省(自治区、直辖市)分割市场定价差距的未来趋势进行分析,首先将30个省(自治区、直辖市)2003—2009年期间按人均生产总值的均值从大到小进行排序,将排列在前九位的省份上海、北京、天津、浙江、江苏、广东、山东、辽宁、福建列为发达地区;将人均生产总值排序靠后的宁夏、陕西、青海、江西、广西、云南、甘肃、贵州列为经济欠发达地区;把排序位于人均生产总值中等位次的省份内蒙古、河北、吉林、黑龙江、新疆、湖北、山西、河南、重庆、海南、湖南、安徽、四川列为中等发达地区。

三、土地市场分割现状及趋势解析

为了解析土地出让市场分割的定价趋势,拟计算各个省份2003—2009年在招拍挂市场和协议出让市场的价格之比(即分割市场差别定价之比P招拍挂/P),①本文之所以定义协议出让方式主要针对工业用地、招拍挂出让方式主要针对商住用地,其实质是当资本要素并不丰富、土地要素相对丰富的条件下,为了迅速发展地方经济,招商引资成为积累资本的重要手段,从而衍生出相应的协议出让方式,随着地方经济发展,资本密集逐渐提高土地要素变得相对稀缺时,市场化的招拍挂出让就成为主要的配置土地资源的方式。该比值越大,说明分割市场定价差距越大。将30个省份按照人均地区生产总值进行排序,可以发现经济发达地区都是东部沿海地区,而欠发达地区主要是地理位置较偏远的西部地区,而中等发达地区中大多是工业资源禀赋具有优势的地区,比如内蒙古、黑龙江、吉林、新疆、山西、四川。其中内蒙古、新疆、陕西是能源大省,天然气等资源丰富;吉林省是我国四大工业基地之一,是以汽车、铁路客车等运输机械工业、化学工业为主体的工业省份;黑龙江资源丰富,是我国重要的机械工业、石油化工和煤炭工业基地;安徽、四川矿产资源丰富,山西煤矿资源丰富。表1为分割市场差别定价的统计结果。

由表1可知,从分地区的分割市场定价差距均值来看,省份间表现出定价差距随经济发展水平提高逐渐减小的“倒U型”变化趋势。与此同时,也存在地区间差异。发达地区分割市场的定价差距总体上高于中等发达地区和欠发达地区,但是呈现出明显的先增后减的“倒U型”趋势,以2006年为拐点,发达省份分割市场的定价差距已经逐渐缩小,土地出让市场分割逐渐整合。

中等发达地区和欠发达地区分割市场的定价差距在2008年、2009年呈现分化扩大趋势,其经济含义可能是工业资源禀赋较好的中等发达地区,由于经济发展处于全国中下游水平,具有较强的激励以地引资发展工业,对工业资本的需求较旺盛,同时由于具有工业资源禀赋的地区工业用地需求弹性较大,所以协议出让工业用地的定价可能降低。与此同时,这些省份随着人均收入水平的提高,对商住服务需求也在不断增强,商住用地需求弹性逐渐减小,商住用地市场定价不断提高,因此分割市场定价差距将呈分化扩大趋势。而对于地理位置较偏远的欠发达地区,由于工业资源禀赋优势不明显,工业用地需求弹性较小,地方政府降低工业用地价格所引起的工业用地数量的变化较小(工业投资需求不高,以地引资能力有限),因此分割市场定价差距在不断缩小。但随着这些地区对商住服务需求增多,商住用地需求弹性将不断减小,在商住用地上的定价将不断提高,因此,在欠发达地区分割市场定价差距将会逐渐扩大。

为了将三个地区分割市场定价差距的趋势更形象地表示出来,将其绘制于图1表示。

图1 分割市场差别定价趋势地区间比较

从图1可以直观地发现东部发达地区分割市场的定价差距在2006年之后已经不断缩小;而中等发达地区和欠发达地区的分割市场定价差距仍有扩大趋势。从图1还可以发现在2003年是欠发达地区分割市场定价差距高于发达地区、中等发达地区;而在2009年之后,发达地区分割市场定价差距越来越小,而中等发达地区以及欠发达地区分割市场定价差距不断扩大。这里也再次证明了经济发展水平越高的地区,以地引资发展工业的需求可能越低,土地出让市场分割逐渐整合;反之,经济发展水平越低,以地引资发展工业的需求可能越强,土地出让市场分割还将继续分化。但是,从经济发达地区在分割市场差别定价趋势的规律来看,随着经济发展水平的提升,以及土地本身的供给约束,工业用地的需求弹性会逐渐减小,工业用地定价会越来越高,两者的差距可能会逐渐缩小。中等发达地区、欠发达地区分割市场定价差距可能也会朝着现在的发达地区的变化趋势发展。

四、土地出让市场分割影响

土地出让市场分割的一方面造成工业用地的低价出让,同时包括商住用地的高价出售,那么地方政府的分割市场差别定价所要达到的根本目的是什么?对地方财政产生什么直接影响?与各地房地产价格居高不下又有什么关联?

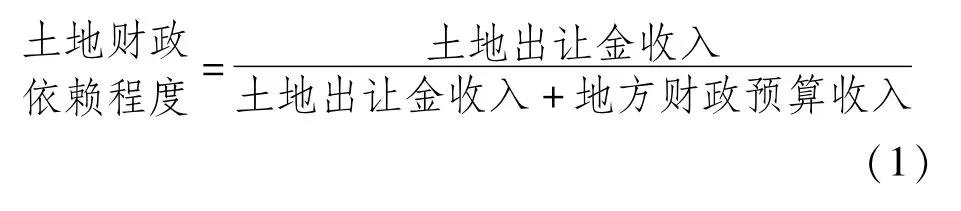

(一)市场分割直接目标——土地财政依赖

分税制带来的财政支出压力增强了地方政府增加预算外收入①我国在2011年全面取消预算外收入,但鉴于样本研究区间截至2009年,且土地出让收入在2011年以前可划分为预算内土地税收收入(耕地占用税、契税、城镇土地使用税、土地增值税)以及预算外非税收收入(土地出让金及相关土地收费),故在本文中仍然沿用预算外收入的提法。的动机,那么,地方政府增加预算外收入的具体途径是什么?根据国际货币基金组织 《政府财政统计手册》的标准,中国“地方政府收入”主要包括“地方财政预算内收入”和“政府性基金收入”,土地出让金收入属于政府性基金收入的重要组成部分。从严格意义上来讲,土地出让金收入占地方政府收入的比重应该等于土地出让金收入除以地方财政预算内收入与政府性基金收入之和,然而由于难以获得分省的政府性基金收入数据,拟采用土地出让金收入数据代替政府性基金收入,因为土地出让金收入是政府性基金收入中比重最大的部分。以2010年为例,地方政府性基金收入为33 609.27亿元,其中土地出让金收入(国有土地使用权出让收入)30 108.93亿元,占比89.59%。因此,近似地用以下公式表示地方政府收入对土地出让金收入的依赖程度:

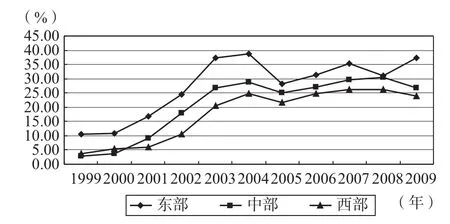

东中西部地区的土地财政依赖程度见图2。图2中的三条趋势线,菱形、正方形、三角形曲线分别表示的是东部、中部、西部地区的土地财政依赖程度变化趋势。整体而言,东中西部地区土地出让金收入的规模随时间的推移在不断提高,中西部地区从1999年的不到5%上升至2009年约25%,而东部地区由1999年的10%上升至2009年的约40%,增幅巨大。东部地区土地财政依赖程度大于中部地区,中部地区大于西部地区。东部地区的土地财政依赖增长的幅度大于中部地区,中部地区大于西部地区。这一现象可以解释为发达的东部地区最先完成工业化的资本累积阶段,依靠牺牲土地要素报酬招商引资的行为逐渐减少,转而将土地投入到更高边际产出的商住房地产、建筑行业,能够从招拍挂出让中获得高额的土地出让金收入。而中西部地区经济欠发达,低价协议出让土地以地引资的动机较强,降低了土地出让金总收入。在2004—2006年出现了短暂的下滑,主要是2004年国家出台相关政策限制土地供应量所致。由于地方财政预算内收入的规模是在逐年增加的,因此土地财政依赖程度不断增大说明土地出让金收入的增长率要大于地方政府收入的增长率,也即地方政府收入的增长主要来自土地出让金收入的增加。为了验证上述推论以及直观地比较不同省份地方财政对土地出让金收入的依赖程度,下面将进一步进行数理论证。

以Y表示地方政府收入、A表示地方财政预算内收入、B表示土地出让金收入,满足Y=A+B,为了分析不同省份地方财政预算内收入和土地出让金收入对地方政府收入的增长贡献关系,地方政府收入的变化可以由地方财政预算内收入的变化与土地出让金收入的变化来表示,根据数学全微分的原理,用如下式子表示:

图2 东中西部地区土地出让金收入与地方政府收入的比较

由于 Y=A+B, 所以∂Y/∂A=1, ∂Y/∂B=1, 式(2)可以简化为

因为地方政府收入的增长率可以表示为d Y/Y,欲求地方政府财政收入的增长率d Y/Y,式(3)转为如下形式

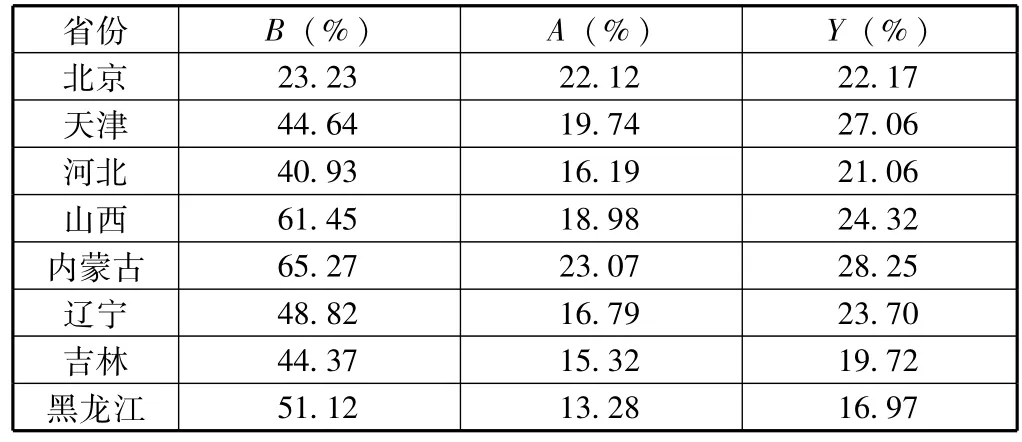

表2中B表示各省份的土地出让金收入平均增长率、A表示地方财政预算内收入平均增长率、Y表示各省份在1999—2009年地方政府收入平均增长率。

表2 省际土地出让金对地方财政增长贡献比较

续前表

表2中的分省份数据符合上述推论,即各省份的地方财政预算内收入的平均增长率小于地方政府收入的平均增长率,而土地出让金收入的平均增长率大于地方政府收入的平均增长率,也即地方政府收入的增长主要是依靠土地出让金收入的增长。由表2数据观察可知,有的省份土地出让金收入的平均增长率甚至达到了50%以上,这些省份包括山西(61.45%)、内蒙古(65.27%)、黑龙江(51.12%)、江苏(50.42%)、浙江(52.63%)、安徽(58.32%)、江西(58.89%)、山东(62.35%)、河南(51.27%)、湖北(57.27%)、青海(82.59%)、宁夏(60.68%),土地出让金收入平均增长率高于50%的省份既有经济发达的东部省份如江苏、浙江、山东,同时也有经济较落后的西部省份如青海和宁夏;而东部经济最发达地区土地出让金收入的平均增长率反而较低,上海36.66%、北京23.33%、广东25.4%。这正好与地方政府分割土地出让市场的“倒U型”趋势相吻合,即地方政府招拍挂出让被征农地的趋势在区域上有先后,最发达地区最先通过招拍挂方式出让,随着这些地区(北京、上海等)城市化已经基本完成,可供出让的被征农地数量不断减少,因此土地出让金收入边际上的增加逐渐减少。

(二)土地财政结构性风险解析

1.土地财政“重费轻税”

与土地出让相关的地方财政收入可以分为预算内税收收入和预算外非税收收入。与土地出让直接相关的预算内税收收入有“土地四税”和建筑行业的税金总额(包括营业税、所得税),因为土地出让(这里主要指招拍挂出让)主要用于商住用地,对建筑行业影响较大,因此也属于土地出让相关的预算内税收收入。“土地四税”则是指耕地占用税、契税、城镇土地使用税、土地增值税。与土地出让相关的预算外非税收收入则是指土地出让金收入和相关的土地收费,这些土地收费在某种程度上与土地出让相关税收功能重叠,重复征税,如耕地占用税、耕地开垦费、新增建设用地有偿使用费。尽管表述不一,但征收对象都是“新增建设用地”,再比如土地增值税和土地增值费,名目繁多的土地税费不仅造成重复征税,也难以起到调节税收的作用。而城镇土地使用税实行的是从量定额办法,以实际占用或使用的国有土地的行为征税,大城市0.5~10元/平方米,中等城市0.4~8元/平方米、小城市0.3~6元/平方米,由于税负偏低,难以起到调节土地极差收益的作用。

为更直观地分析土地财政的收入结构,将全国2003—2009年与土地出让相关的预算内土地收费和预算外土地收费占地方政府财政收入的比重列表,如表3所示。

表3 土地财政结构比较(2003—2009年)

从表3的数据可知,与土地相关的财政收入中,预算外土地收入(土地出让金)的比重远远超过预算内土地税收收入的比重,预算外土地收入(土地出让金)占比与土地出让相关的财政收入的比重约为60%;而预算内土地税收收入占比与土地出让相关的财政收入的比重仅为20%左右。以完善市场经济的发达国家标准来看,地方政府财政收入中有70%~80%来自预算内土地税收收入,而中国当前土地财政结构则正好与之相反,与土地相关的大量财政收入主要是依赖扩大新增建设用地规模,通过土地出让来获取的预算外土地收入(土地出让金)。同时,囿于地方政府庞大的基础设施建设资金约束,就可能激励地方政府通过多卖地、快卖地获得高额土地出让金作为政府公共投资的资金来源,其结果可能是地方政府与土地相关的大量财政收入不能得到有效的监管,最终激励地方政府继续通过招拍挂出让被征农地获得高额土地出让金。

2.土地税制“重转用、轻保有”

目前的土地税制安排使我国土地税费设置还表现出“重转用,轻保有”的特点。转用税是指土地使用权发生转让或者出让时所征收的税收,具体包括耕地占用税、契税,而土地保有税是指在一定时期或一定时点上,对占用土地或者持有土地使用权时应缴纳的税收,如城镇土地使用税和土地增值税。为了说明我国土地财政“重转用、轻保有”的特点,将2003—2009年期间四个税种的趋势用图3表示。

图3 土地转用税、保有税趋势特征

从图3可知,我国土地税费中份额最大的是农地转为建设用地环节的契税和耕地占用税,而保有环节的土地税费(城镇土地使用税和土地增值税)在土地税费中的比重较低。由于耕地占用税是从量税,这就造成政府多占耕地多得土地税收的激励,而这种严重依赖占用耕地的土地税收增长方式,一旦国家宏观调控政策收紧,将导致预算内土地税收的减少。而土地税费中增长最快且份额最大的是契税,包括土地契税和房产契税,由于契税是针对土地出让成交价款进行征税,能够体现土地价值的变化,而招拍挂出让土地的高额土地出让金能够产生高额的土地契税,因此,对地方政府同样有高价卖地的激励。由图3的数据分析可知,地方政府预算内土地税收主要依赖于土地的增量环节,而非来源于土地保有环节征税。其可能的结果就是大量征占土地,造成土地资源的浪费,一旦政策紧缩,将可能造成地方政府预算内土地税收的减少。同时,土地资源的稀缺性决定了依靠土地增量扩张的财政增长方式难以为继。

3.土地财政结构风险成因几何——囤地征而不用、土地供求失衡

上述分析可知,样本研究期间地方财政收入增长主要依靠土地出让金收入的增加,而高额的土地出让金收入主要是通过招拍挂出让商住用地获得。对于为什么地方政府可以通过招拍挂出让方式获得高额的土地出让金收入,其主要原因是我国土地一旦被国家征用成为国有,国家作为土地一级市场的唯一供给者,地方政府通过成立土地储备中心垄断城市土地一级市场(曲福田等,2001)[11],从而可以通过限制商住用地供应并以“招拍挂”的市场化方式出让土地来获得高额的土地出让金收入。因此,地方政府为了能获得高额的土地出让金,往往通过自身在土地出让市场上的垄断地位,减少商住用地的土地供应量,这一点可以从图4中2003—2009年各地招拍挂出让的平均数量远远低于地方政府征用的土地平均数量得到印证。大量的土地“征而不用”,其直接结果是通过招拍挂出让方式的土地价格飙升,进而导致房地产价格暴涨、土地出让金收入的大幅增加。

图4 土地征用数量与招拍挂出让数量比较(2003—2009年)

五、结论与启示

(一)结论

1.分割市场出让土地的定价差距将随经济发展水平呈现“倒U型”的趋势

经济发展水平较高、工业化城镇化基本完成的地区分割市场定价差距将减小,土地出让市场未来趋于整合;而经济较落后、对工业需求较旺盛,具有工业资源禀赋优势的地区定价差距将扩大,土地出让市场未来将处于分化的状态。在土地供给约束条件下,中等发达、欠发达地区分割市场定价差距未来将呈现先分化后整合的趋势。①不同经济发展水平地区在不同时期表现出两种出让方式以此为主或以彼为主的趋势(土地出让分化或整合),其实质是地方政府在特定禀赋条件下追求地方经济增长,动态优化配置资源的结果。

2.商住用地市场招拍挂出让获得高额土地出让金收入缓解财政支出困境

样本研究期间的分省数据验证了地方政府收入的增长主要是依靠土地出让金收入的增加。土地出让金收入的平均增长率超过50%的地区既有经济发达的东部省份如江苏、浙江、山东,同时也有经济较落后的西部省份,如青海和宁夏;而东部经济最发达地区土地出让金收入的平均增长率反而较低,如上海36.66%、北京23.33%、广东25.4%。此实证数据正好支持了地方政府分割土地出让市场的“倒U型”趋势,即最发达地区先行通过招拍挂方式出让获得高额土地出让金,随着这些地区(北京、上海)城市化的基本完成,可供出让的被征农地数量不断减少,土地出让金收入边际上的增加逐渐减少。

3.“囤地征而不用”推高商住用地成本,土地财政结构失衡

地方政府“囤地征而不用”,利用垄断力量减少进入土地出让招拍挂市场的土地供应量,从而推高了商住用地投资的成本,进而引致高昂的房价。样本研究期间与土地相关的大量财政收入主要是依赖扩大新增建设用地规模、通过土地出让来获取的预算外土地收入(土地出让金),预算外土地收入(土地出让金)占财政收入的比重远远高于预算内土地收入占财政收入的比重;同时,农地转为建设用地环节的契税和耕地占用税收比重较高,而保有环节的土地税费(城镇土地使用税和土地增值税)在土地税费中的比重较低,进而造成土地税制表现出“重预算外、轻预算内”、“重转用、轻保有”的结构特征。

(二)启示

1.平衡地方政府的财权和事权、减小地方政府的土地财政依赖

如果继续维持地方政府和中央政府现行的税收分成机制,在地方债务及财政支出的压力下,地方政府有设法扩大土地出让金收入以及地方独享税种的激励,从而造成“囤地”招拍挂出让商住用地获得高额土地出让金的土地财政依赖。因此,中央政府可以通过加大对人口大省的财政转移支付力度,减小人口大省的财政支出压力,进而从根本上改善地方政府依靠大量出让被征农地缓解地方财政支出压力的“土地财政”行为。

2.加强土地出让金用途监管,提高土地利用效率

对于仍然将土地出让金收入作为地方财政收入主要来源的地区,当宏观政策收紧时,可能导致严重的政府财政危机。因此,应加强对土地出让金收入的用途监管,降低地方政府“囤地”,高价获取土地出让金收入的激励,从而达到降低商住用地成本、平抑房价、提高土地利用效率的目的。

3.创新财税体制改革,促进地方财政税收可持续增长

在土地资源稀缺的刚性约束下,地方政府如果过多依赖增量环节的土地税收,依靠土地增量扩张的财政增长方式不仅难以为继,而且会造成土地资源的极大浪费。因此,减少土地科目的重复征税,提高土地保有环节的税负,改革土地税收中大多以从量计税的税制标准,将有利于缓解地方政府大量征地,粗放利用土地的用地方式,实现地方政府税收的可持续增长。