基于最优SVR 的中国石油期货价格预测研究

2015-09-18凯黄迅刘金彬汪

□徐 凯黄迅刘金彬汪 敏

(1成都学院经济管理学院四川成都610106 2成都理工大学商学院四川成都610059)

一、引言

石油是经济社会发展的重要物质基础,也是国家能源安全的重要物质保障。石油价格一旦发生剧烈波动,不仅对一国经济,甚至对整个国际社会的经济运行都将产生严重影响。如1973年、1979年和1990年爆发的石油危机,就导致了世界上多数工业国家的经济增长明显放缓,甚至造成部分国家经济的全面衰退。因此,对石油价格进行科学的预测,从而提前采取应对措施防范石油危机的发生,对于一国甚至整个国际社会而言,都具有重要的现实意义。

与石油现货相比,石油期货蕴藏着更为严重的风险。因为期货具有高杠杆性,在产生高收益的同时也可能放大风险。随着经济全球化的推进,各国经济间的联系日益密切,一国期货市场所产生的巨大风险将在转瞬之间就传递到其他国家,从而引发严重的金融危机,进而影响整个实体经济的健康运行。因此,对石油期货的价格展开预测研究显然比对石油现货价格展开预测研究更为有价值。

我国作为新兴经济体,石油期货市场建立至今仅十几年时间,相应的风险监管措施还不尽完善,因而面临的风险危机也更为严峻。因此,对我国石油期货市场进行预测,以实时监测石油期货的价格走势,从而防患于未然,是保证我国金融市场稳定、经济健康发展的重要途径。

目前,预测模型主要分为两类,一类是以消费弹性法、回归分析法、趋势外推法等为主的传统方法。但这类方法属于线性模型,无法对非线性问题进行预测研究。众所周知,石油期货市场是一个复杂的非线性系统,因而如果仍然运用上述线性方法对石油期货市场进行预测,很可能导致预测失效。另一类是以神经网络 (Neural Network,NN)和支持向量回归机 (Support Vector Regression Machine,SVR)为主的智能方法。这类方法能够有效地解决非线性问题,因而受到学者们的广泛关注。与NN相比,SVR具有明显的优势。它能够处理小样本问题,具有更为优越的学习能力与泛化推广能力,因而更受到广大学者的青睐。基于此,本文将运用SVR对我国石油期货价格展开预测研究。

但需要指出的是,在SVR中,核函数起着至关重要的作用。它主要分为线性核函数、多项式核函数、RBF核函数与Sigmoid核函数,究竟哪一类核函数下的SVR具有最为优越的预测性能,目前仍没有统一的说法。因此,本文将对比不同核函数下的SVR预测效果,从而找到最优的SVR预测模型。

目前,有众多研究学者运用SVR对经济领域的相关问题进行了预测研究。如李立辉等 (2005)、杨建辉和李龙(2011)、查进道 (2012)、高玉明 和张仁津 (2013)都运 用SVR对期权价格、股指、旅客流量、能源需求量、制造业产品价格等进行了预测研究,取得了良好的预测效果。与上述研究相比,本文既引入SVR对我国石油期货价格进行预测研究,同时,还对比探讨了不同核函数下SVR模型的预测性能差异,并从中选择出性能最优的SVR模型作为我国石油期货市场的价格预测模型。由此可见,本文具有较强的创新性。

二、基于SVR的石油期货价格预测方法

假定石油期货市场样本集为(xt,yt+1),其中,t=1,2,…,i,表示每一个交易日样本,xt=(xt,1,xt,2,xt,n),代表每个交易日样本有n个特征指标,如开盘价、收盘价等。同时,由于本文探讨的是价格预测问题,即运用当前交易日的特征指标预测下一个交易日的开盘价格,因此,yt+1就代表第t个交易日的下一个交易日t+1所对应的开盘价。在获得样本集的基础上,将样本集分为训练集与测试集,进而对训练集进行智能训练,即构建智能预测模型。具体而言,首先需要求解如下最优化问题:

其中,w是可调权值向量,b是偏置向量,C是惩罚参数,j=1,2, …,k 表示训练样本,ε 为不敏感系数常数,ξj、ξj*为松弛变量(Slack Variable),其作用是软化约束条件,Ф(xj)表示对xj进行的非线性映射。

为了求解上述最优化问题,需要引入拉格朗日乘子,构建如下拉格朗日函数:

其中,K(xj,xm)是核函数(Kernel Function),其作用在于将原空间中的非线性问题转化为特征空间中的线性问题,从而实现线性可分。目前,核函数主要分为如下四种:

其中,γ、r、d 都是核函数的参数。于是,通过求解式(2),得到αj、αj*、b,就能获得最终的SVR模型的表达式:

于是,再运用测试样本集对上述训练模型进行测试,从而获得均方误差(Mean Squared Error,MSE)和平方相关系数 R(Squared Correlation Coefficient),基于这两个值就能对模型的预测性能进行评价。MSE值越小,R值越大,说明模型预测准确率越高,拟合效果越好,预测性能越强,反之亦然。

三、石油期货价格预测的实证研究

(一)样本与特征指标选择。由于我国石油期货市场中仅有上海期货交易所的燃料油期货这一品种,因此,本文以该期货产品上市交易至2014年12月31日的数据为研究样本。同时,借鉴相关文献,本文选择了该产品的开盘价、收盘价、最高价、最低价、成交量、成交额6项指标作为特征指标,以上市当天的下一个交易日至2015年的第一个交易日的开盘价作为因变量。

(二)样本数据的预处理。对于石油期货价格预测而言,各特征指标数值之间可能存在着较大的差异,从而使得较大值的指标对模型预测结果的影响大大强于较小值指标的影响,最终造成预测误差。因此,为了减少预测误差,本文运用归一化方法对样本数据进行预处理,从而获得新的样本数据集(xt*,yt+1)。 处理方法如下:

其中,xmean为原样本xt第i个特征指标的均值,xvar为原样本xt第i个特征指标的方差。

(三)实证结果与分析。以交易日顺序从前往后排列样本数据,将前70%的样本划分为训练样本,共1 329个,后30%的样本划分为测试样本,共569个。进而在不同的核函数下,基于训练样本构建预测模型,并对测试样本进行预测。需要说明的是,本文运用10折交叉验证法(Cross Validation)选择各模型的最优参数。主要分析软件为Matlab 2013b。实验结果如表1所示。

表1 不同核函数下SVR的预测结果

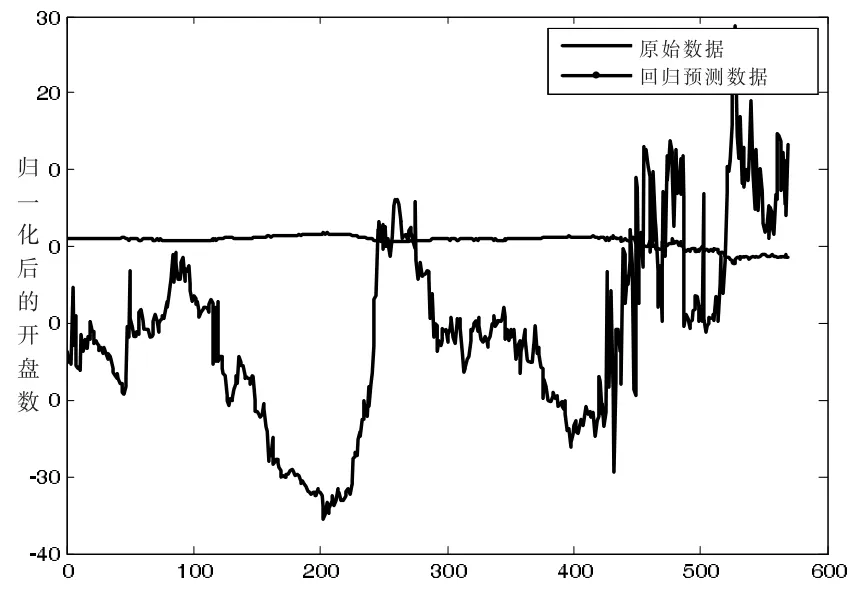

从表1可以看出,在最优参数下,基于线性核函数和RBF核函数的SVR的MSE值都明显小于其余核函数下SVR的MSE值,同时,前者的R值又明显大于后者,说明线性核函数和RBF核函数下的SVR比其余核函数下的SVR具有更为优越的预测性能。同时,与RBF核函数相比,线性核函数下SVR的MSE值更小而R值更大,说明基于线性核函数的SVR具有更为优越的预测性能,能够最为准确地预测我国石油期货价格。

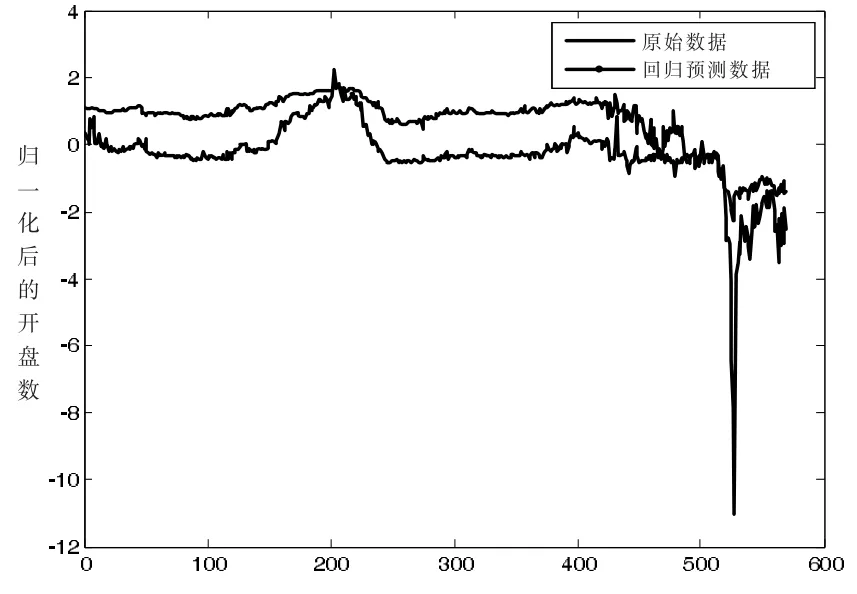

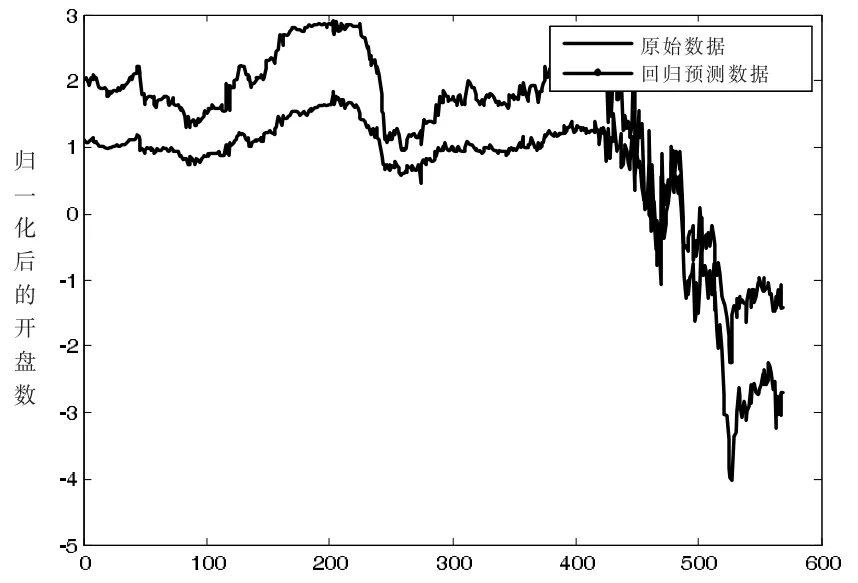

此外,通过绘制不同核函数下SVR的预测结果与原始结果图(进行了归一化处理后的结果),得到下页图1至图4。可以看出,基于线性核函数和RBF核函数的SVR预测结果与原始结果的拟合效果较好,而其余两类核函数的SVR预测结果与原始结果的拟合效果却很差,从而印证了表1实证结果的正确性。

图1 基于线性核函数的SVR预测结果与原始结果对比图

图2 基于多项式核函数的SVR预测结果与原始结果对比图

图3 基于RBF核函数的SVR预测结果与原始结果对比图

图4 基于Sigmoid核函数的SVR预测结果与原始结果对比图

四、结论

本文以上海燃料油期货为研究对象,选取了开盘价、收盘价、最高价、最低价、成交量和成交额6项指标作为特征指标,运用归一化方法对特征指标进行了预处理,减少了因指标值大小不同而造成的模型预测误差,进而引入SVR智能方法对该期货价格进行了预测研究,并对比了不同核函数下SVR的预测性能。实证研究结果表明,基于线性核函数和RBF核函数的SVR模型能够较为准确地预测上海燃料油期货价格,其中,线性核函数的预测性能最为优异,能够最为准确地预测上海燃料油期货价格。

基于上述分析,本文认为,对于金融市场风险管理者而言,能够运用基于线性核函数的SVR模型对未来一段时间的石油期货价格进行预测,从而提前作出防范措施,以稳定金融市场,保障实体经济的健康运行;对于投资者而言,在运用该模型进行价格预测的基础上,能够对投资对象进行优化,从而避免遭受损失,甚至还可能获得可观的收益。