我国医药上市公司并购协同效应研究

2015-09-14李梦真邱家学中国药科大学南京211198

李梦真 邱家学(中国药科大学 南京 211198)

我国医药上市公司并购协同效应研究

李梦真邱家学

(中国药科大学南京211198)

目的:评价医药上市公司并购协同效应的效果,为我国医药上市公司并购实践提供参考。方法:以2009-2011年我国医药上市公司发生的并购事件为研究样本,运用因子分析法,对我国医药上市公司的并购协同效应进行实证研究。结果与结论:我国医药上市公司的并购协同效应一般产生在并购后1年,且这种协同效应的作用时效较短,并不能长期持续,在并购后第二年,协同效应值相比第一年呈现不同程度的下滑;另外,协同效应的持续性也会随并购年份、支付方式和并购标的的不同而发生变化。

并购协同效应因子分析

近年来,随着我国国民收入水平的提高、医疗保障制度的逐步完善和市场化经济进程的不断推进,我国医药产业取得了长足的发展,医药市场更加开放。我国医药产业的发展和国内医药市场的开放吸引了大批跨国药企进驻中国,给我国医药企业带来了巨大的竞争压力。面对国际和国内的双重竞争压力,医药企业纷纷谋求做大做强,运用并购手段推动医药产业组织结构调整、促进产业升级和集群式发展已经成为我国医药产业持续健康发展的必由之路。

纵观当前我国医药行业的发展,虽然增长较为迅速,但产品同质化严重、产业集中度低、规模效益差,医药企业在规模和产业集中度方面还有很大的提升空间。并购重组作为医药企业获得优势资源、实现规模经济的有效途径将成为中国医药产业的发展主线[1]。目前,我国医药行业的并购节奏明显加快,但并购的成败具有较大的不确定性,医药企业能否通过并购实现协同效应、改善医药企业的经营业绩,有待进一步验证。基于此,本文以2009-2011年我国医药上市公司发生的并购事件为研究样本,通过实证分析对我国医药上市公司并购协同效应的效果进行评价,以期为我国医药上市公司并购实践提供参考。

1 并购协同效应的内涵

1.1并购协同效应的定义

并购的协同效应是指通过并购活动使并购双方企业实现资源共享,获得竞争优势,从而达到并购后企业的整体效益大于双方各自独立经营所期望取得效益之和的效果,即企业并购所产生的增效作用[2]。协同效应的获得可能源于规模经济的实现、管理和技术水平的提高、资源配置的改善以及市场控制力的增强等,获得协同效应是企业实施并购的主要目的和动机,也是企业并购价值增值的源泉。

1.2并购协同效应的计量

根据协同效应的定义,并购协同效应可表述为[3]:

如果并购协同效应S>0,表示实现了协同效应;如果S=0,表示没有实现协同效应;如果S<0,表示实现了负的协同效应。

2 研究方法及指标体系

2.1因子分析法

因子分析是一种研究从变量群中提取共性因子的统计方法,它能以最少的信息丢失为前提将众多具有一定相关性原始变量综合成较少的几个综合指标,以较少的相互独立的因子反映原有变量的绝大部分信息[4]。设有n个样本,p个原有变量,因子分析最常用的理论模式可表示如下:

因子分析的目的是将原有变量中的信息重叠部分提取和综合成因子,以减少变量个数,为此它要求变量之间应存在较强的相关关系,因子分析的前提要求对样本数据进行检验,看其是否适合进行因子分析;在样本数据满足条件的情况下建立因子分析模型,进行因子提取和因子载荷矩阵的求解;为了对因子进行合理解释,找出其实际意义,需要通过适当的因子旋转使因子变量更具可解释性;因子分析的结果最终体现在利用公共因子取代原有变量进行数据建模,从而对实际问题进行综合评价。本文主要从业绩改变的角度,以医药上市公司并购企业财务数据为基础,采用因子分析法对并购双方企业的业绩进行测算,并根据并购协同效应的计量模型对医药上市公司并购协同效应进行评价。

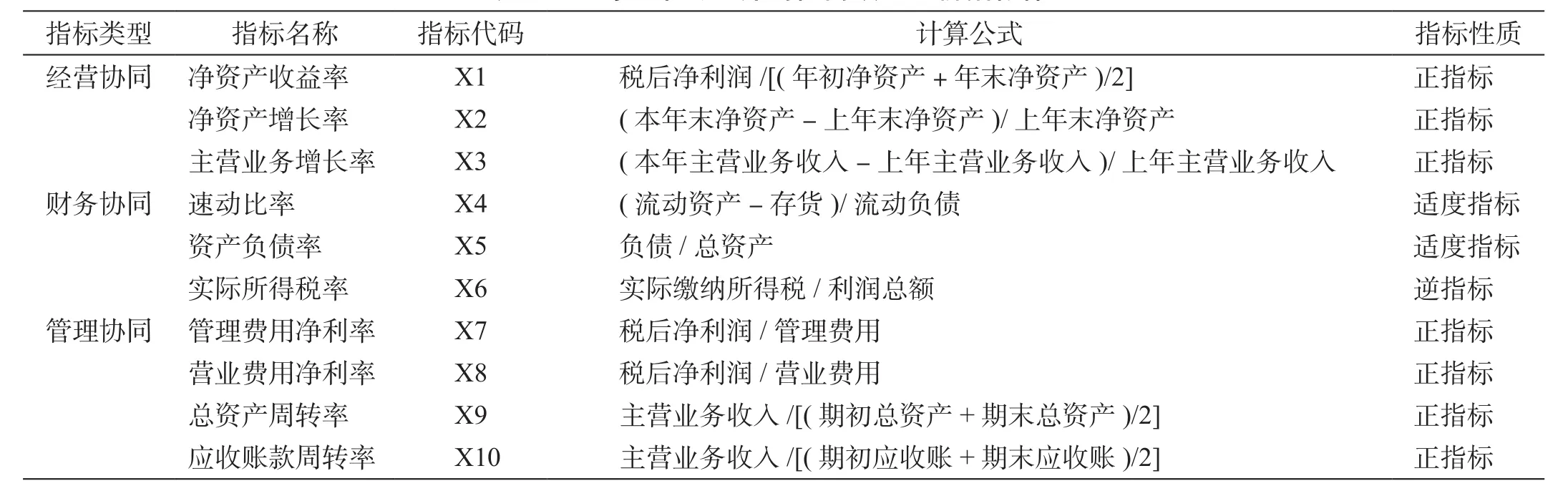

2.2指标体系

并购协同效应的产生源于多种因素的共同作用,为了全面、客观地评价医药上市公司并购的协同作用,本文从协同效应的贡献来源这一视角出发,从经营协同、财务协同和管理协同这3个方面入手选取指标(表1)。

表1 医药上市公司并购协同效应评价指标体系

以上10个指标均采用比率形式,经营协同效应的指标主要考虑到并购是否能给企业带来规模经济效益和范围经济效益;财务协同效应的指标主要考虑并购是否能优化企业资本结构,提高企业的偿债能力以及产生节税效应;管理协同效应的指标主要考虑并购能否提高企业的管理效率和费用控制能力[5]。

3 医药上市公司并购协同效应实证研究

3.1样本选择

基于数据的可获性和样本量的要求,本文以2009-2011年间发生在沪深两市的医药上市公司并购事件为研究样本。由于需要根据并购前3年的财务数据来对企业独立存在的业绩进行预测,故选择并购发生前3年的财务数据至并购后2年的财务数据共6年的财务数据作为分析目标。此外,基于本文的研究目的,还需根据以下标准对样本进行筛选:

①剔除当年发生两次并购事件的样本;

②剔除财务数据不全的样本;

③剔除并购后主并公司不是目标公司第一大股东的样本;

④剔除交易失败样本;

⑤剔除母公司对子公司增加控股权的收购。

通过筛选,最终有32个并购样本成为本文的有效研究样本,其中2009年样本个数为4个,2010年为11个,2011年为17个。

本文所选取的并购样本公司数据来自Wind数据库,样本公司的财务指标数据取自上海证券交易所和深圳证券交场所公布的历年上市公司财务报表,有些数据通过简单计算得到。

3.2医药上市公司并购协同效应的实证过程

从表1可以看出,并购协同效应指标体系中包含适度指标和逆指标,在进行因子分析之前,本文首先对适度指标和逆指标进行了处理,对于适度指标,采用(A为X的理论最优值)对适度指标数据进行处理,速动比率的最优值一般取1,资产负债率的最优值一般取0.5;对于逆指标,取其倒数使其正向化。

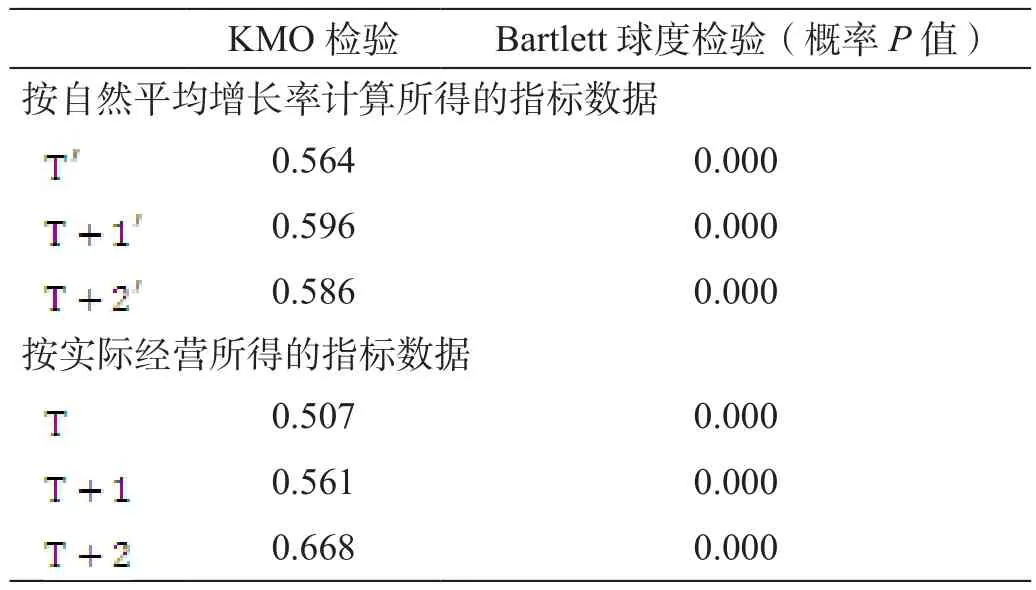

运用SPSS 19.0软件对所选取的32家样本上市公司的财务数据进行KMO检验和Bartlett球体检验,结果见表2,KMO值均>0.5,Bartlett球度检验的概率P值均<0.01,说明达到了显著性水平,故所取指标数据符合因子分析法的要求,适合进行因子分析。

表2 KMO检验和Bartlett球度检验

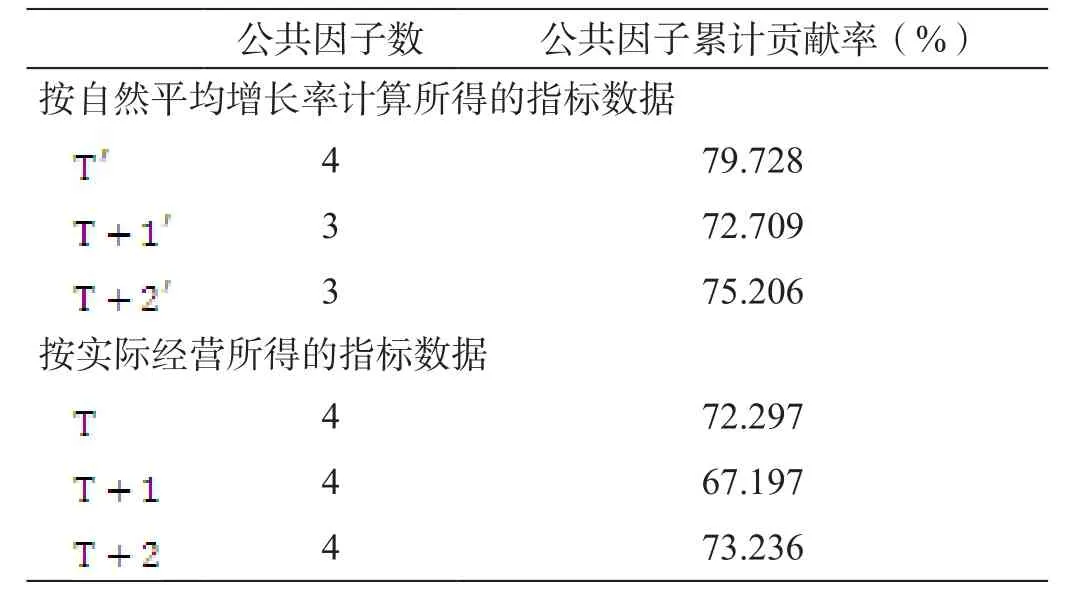

利用主成分分析法提取特征根>1的综合因子,并计算公共因子的累计贡献率,结果见表3。

表3 公共因子提取结果

为了更准确地解释各因子,采用最大变异法对因子的载荷矩阵进行旋转,并由回归法得出因子得分系数矩阵以及各因子得分。因子综合得分函数以各因子的方差贡献率占因子总方差贡献率的比重作为权重进行加权汇总得到。

若未发生并购,企业按自然平均增长率计算得到的指标数据,构造的因子综合得分函数为:

企业发生并购后,企业按实际经营所产生的指标数据,构造的因子综合得分函数为:

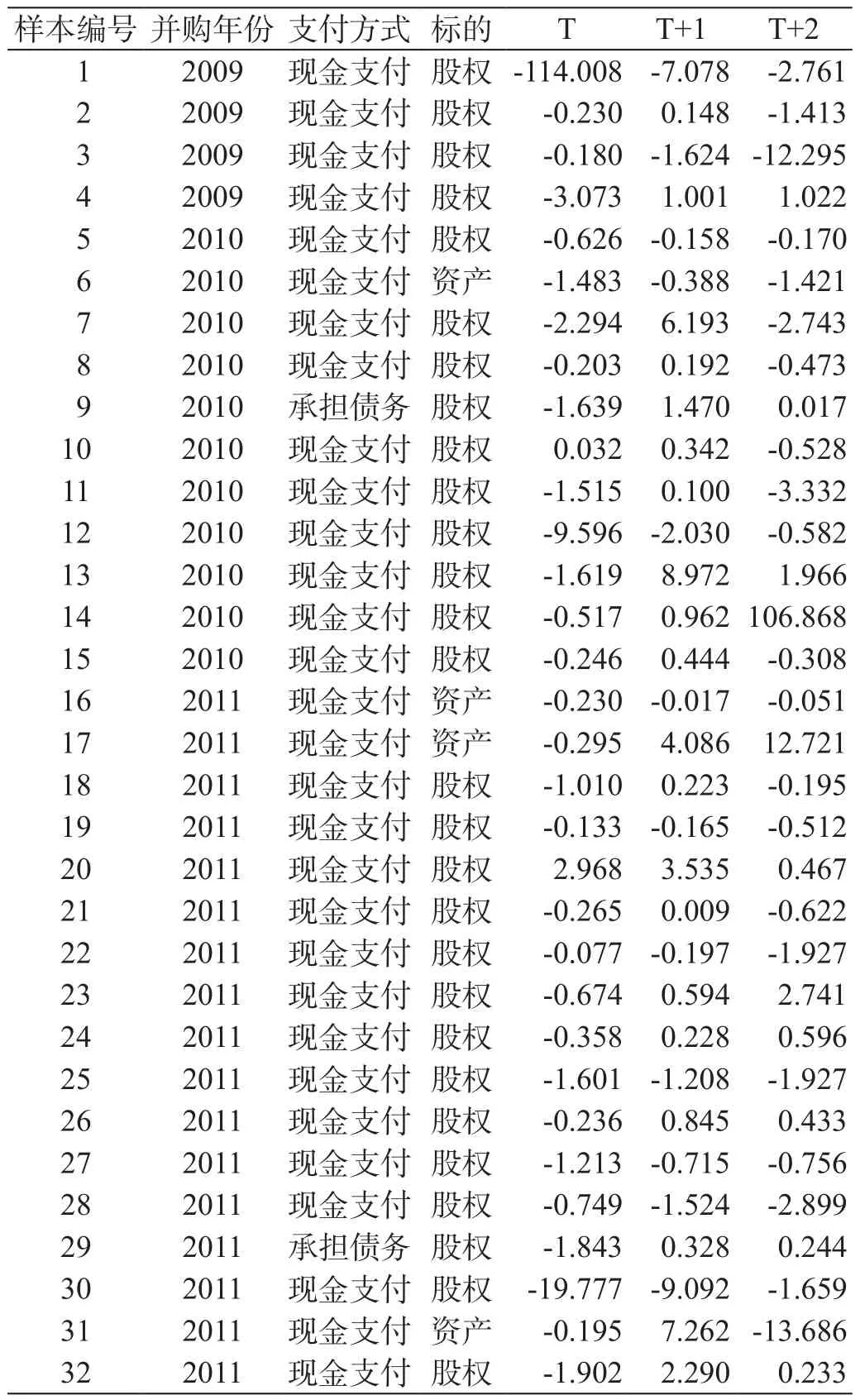

最后根据并购协同效应的计量模型可以计算得到并购协同效应值(表4)。但由于本文所取并购样本中目标企业均为非上市公司,其公开的财务数据不易获取,本文为简化问题,假设目标公司的业绩水平是不变的。

表4 医药上市公司T-T+2年并购协同效应

4 结果分析

根据实证结果,我们首先对医药上市公司并购协同效应的总体进行描述性统计分析得到表5所示结果。

表5 医药上市公司并购协同效应的总体描述性统计

从表5可以看出,32个医药并购样本总的并购协同效应在并购当年为负值,2个协同效应为正值的样本仅占到研究样本的6.25%,说明在并购当年,并购并未促进企业总体业绩的提升;在并购后1年,并购的总体协同效应开始显现,20个并购样本获得了正的协同效应,说明并购后公司的整体业绩得到了改善;在并购后第二年,随着个别并购样本协同效应的大幅提升,总的并购协同效应进一步提高,但部分并购样本的并购协同效应由正效应变为负效应。大部分并购样本的协同效应在并购后1年达到最大,但在并购后第二年又呈现下降趋势,说明在短期内,医药上市公司并购对公司业绩产生了积极作用,但这种作用的时效较短,并不能长期持续。

其次,为了对不同并购情况下所产生的协同效应进行研究,本文从并购年份、支付方式、并购标的这3个并购特征来对协同效应变化趋势进行了比较研究。

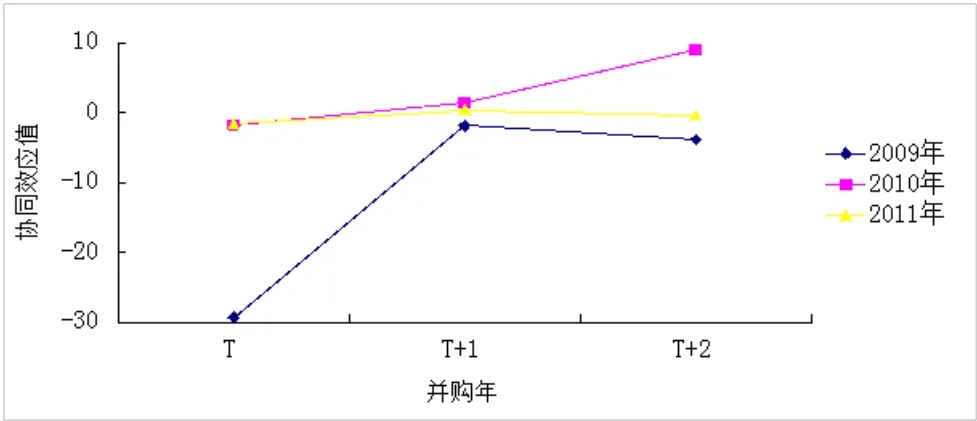

图1对不同年份医药上市公司并购协同效应的均值进行了比较。对比发现,2010年的医药上市公司并购样本所获协同效应值最大,且呈持续上升趋势;2009年与2011年的医药上市公司并购样本所获协同效应的变化趋势大致相同,但2009年的医药上市公司并购样本所获协同效应明显高于2011年。

图1 不同年份医药并购协同效应的均值比较

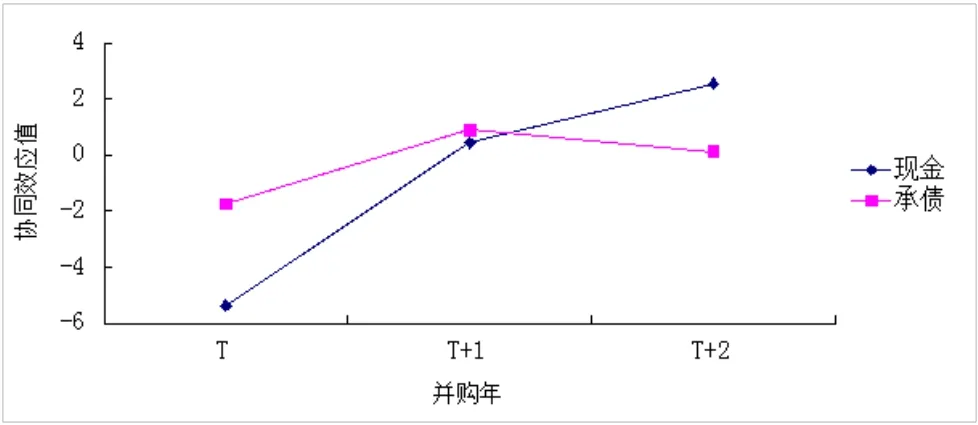

图2对比了不同支付方式医药上市公司并购协同效应的变化趋势。对比发现,采取现金支付的并购样本所获协同效应呈现持续上升趋势,且在并购后1年,开始产生积极的协同效应;采用承担债务的方式进行并购的样本在并购后1年的协同效应达到最大,且在并购后第二年其协同效应值明显低于以现金进行支付的并购样本。

图2 不同支付方式医药并购协同效应的均值比较

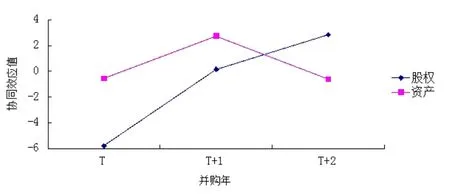

图3对比了不同交易标的对医药上市公司并购协同效应的影响。对比发现,以股权为标的的并购样本所获协同效应呈现持续上升趋势,以资产为标的的并购样本在并购后1年协同效应达到最大,其在并购当年和并购后1年,协同效应值明显高于股权标的,但在并购后第二年其协同效应值明显低于以股权为标的的并购样本。

图3 不同并购标的医药并购协同效应的均值比较

5 结语

本文以发生在2009-2011年间的医药上市公司并购为样本,实证分析了我国医药上市公司并购协同效应的实现状况,并从并购年份、支付方式、并购标的这3个并购特征对协同效应的变化趋势进行了比较研究,得到以下结论:我国医药并购协同效应的产生一般在并购后1年,但这种协同效应的作用时效较短,并不能长期持续,在并购后第二年,协同效应值相比第一年有所下降;另外,协同效应的变化趋势也会随并购年份、支付方式和并购标的的不同而变化,从协同效应的持续性来看,以现金为支付方式的并购比以承债为支付方式的并购所产生的协同效应更具持续性,以股权为标的的并购比以资产为标的的并购所产生的协同效应更具持续性。

通过实证分析,我们发现部分医药上市公司的并购协同效应并未达到预期效果,究其原因,主要是缘于企业并购的复杂性,并购前目标企业的选择、并购方式、并购后企业间的整合都会影响企业的并购协同效应[6]。

为提高并购的协同效应,本文提出以下几点建议:第一,应关注宏观环境,选择合适的并购时机。本文研究结果显示,并购协同效应的变化趋势会随并购时间的不同而有所区别,适宜的经济环境会促进企业并购协同效应的发挥,并购的成功机率会相应提高。第二,要选择合适的目标企业。选择目标企业要考虑其在规模、文化、财务等方面与本公司的匹配性及互补性,合适的目标企业有利于企业并购的后续整合,提高并购的成功机率。第三,选择恰当的支付方式。并购支付方式的选择要与企业的财务状况相匹配,并充分考虑融资成本、税收等相关因素。第四,应注重企业并购后的整合。并购后的整合是影响并购成败的关键,企业能否将并购获取的资源与公司现有资源进行有效整合直接影响并购协同效应的大小,因此,企业应重视并购后的整合问题,充分发挥并购的协同效应。

[1] 丁胄, 曹阳. 医药行业并购环境及特点分析[J]. 上海医药, 2011, 32(7): 345-347.

[2] 张亚宁, 吴昊. 企业并购协同效应及其影响因素研究[J].企业导报, 2010, (5): 55-56.

[3] 陈晨. 中国上市公司并购协同效应影响因素研究[D]. 济南: 山东大学, 2011.

[4] 薛薇. SPSS统计分析方法及应用[M]. 北京: 电子工业出版社, 2004: 262-279.

[5] 张晶. 浅论企业并购协同效应[J]. 现代商业, 2011(27): 81.

[6] 曹阳, 丁胄. 医药上市公司并购绩效影响因素的实证分析[J]. 全国商情·理论研究, 2011(14): 39-47.

Study on the synergistic effect of merger and acquisition among the listed pharmaceutical companies in China

LI Mengzhen, QIU Jiaxue

(China Pharmaceutical University, Nanjing 211198, China)

Objective: To evaluate the synergistic effect of merger and acquisition (M&A) among the listed pharmaceutical companies so as to provide a reference for M&A practice of pharmaceutical companies in China. Methods: The empirical research of M&A synergistic effect among the listed pharmaceutical companies was performed by selecting the M&A events among the listed pharmaceutical companies from 2009 to 2011 as research samples and using the factor analysis. Results and Conclusion: The M&A synergistic effect generally appears in the first year after M&A and its aging is short and can not last longer. The synergistic value in the second year after M&A is lower than that in the first year. In addition, the time and target of M&A and the way of payment will also affect the constancy of synergy effect.

M&A; synergistic effect; factor analysis

F271.4

A

1006-1533(2015)13-0045-05

2015-03-25)