古根海姆家族的复兴密码Ⅱ社会资本与金融资本成功转换

2015-09-10叶嘉伟

叶嘉伟

古根海姆合伙人公司的成立,意味着古根海姆的家族企业由单一家族办公室转变为一体型MFO,不仅继续管理家族财富,也管理其他人或金融机构的财富,并成为家族的新事业。

古根海姆家族在商界、艺术界的成功,与他们追逐顶级人才的战略息息相关。

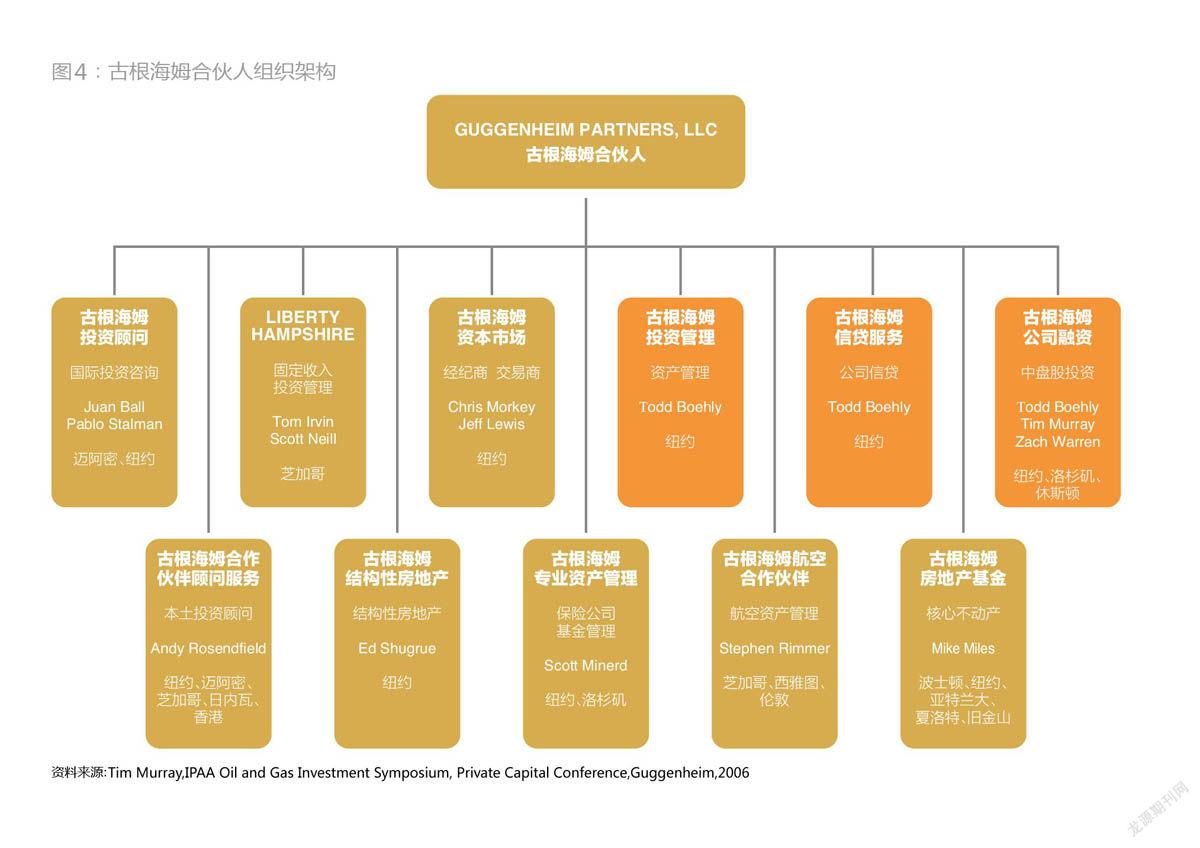

无形社会资本向有形金融资本的转换 重振家族的重担落在了梅耶的玄孙—彼得·劳森-约翰斯顿二世(Peter Lawson-JohnstonⅡ)身上。本文作者高皓曾于2012年赴纽约拜访这位古根海姆家族第五代继承人。访谈期间,彼得指出,过去古根海姆家族的财富管理模式为“大银行模式”,大型金融机构为家族提供金融资产管理、信贷、并购交易咨询等服务。但20世纪90年代末期,彼得觉察到该模式的不足之处,并对私人银行等财富管理机构的服务深感不满。他说:“我有很多朋友都是成功的专业投资者,他们经常对我说:‘彼得,你和你的家族愿不愿意试着投资我的公司?’我与这些朋友相识多年,他们诚实守信,一直以来事业经营得非常成功,企业根基稳固。如果我把这些情况告诉我们的‘大银行’顾问,他们一定会说,不建议我们将钱投资于这些公司,理由是他们不了解这些公司,或者会说对冲基金鱼龙混杂等等。” 经过多次金融危机的洗礼,古根海姆家族发现大型银行事实上很难做到真正的独立、客观,在业绩压力下经常将客户利益置于自身利益之后,家族需要吸收外部顶级专业人才来管理当今复杂金融环境所带来的风险与回报。 古根海姆家族面对的挑战在一次彼得与好友托德·莫利(J. Todd Morley)的会面中得以解决。莫利管理着一家债券交易公司,在他的介绍下,彼得结识了马克·沃尔特(Mark Walter),后者领导着Liberty Hampshire—一间专门重组资产抵押债券的公司。根据《财富》杂志的采访,莫利建议将三人的事业合并,变成更有抱负、更为庞大的机构。 他们建议以古根海姆家族显赫的声望来吸引更多的投资者。后来加入的古根海姆合伙人执行董事长艾伦·施瓦兹(Alan Schwartz)接受《纽约时报》采访时证实:“阅读古根海姆家族历史,许多与家族关联的伟大价值观均与我们理想中的企业相吻合。”此举正合古根海姆家族心意,1999年,彼得决定与两位合伙人建立一家私人投资公司,通过聘请顶级精英人才,为客户和自己提供更为精密的财富管理和金融服务。 从单一家族办公室 到全球金融巨擘 1999年,古根海姆兄弟公司与莫利和沃尔特的企业Links Securities和Liberty Hampshire合并,成立古根海姆合伙人公司。 可以说,最早的古根海姆父子与古根海姆兄弟公司均是不完善的家族办公室(Family Office,FO)。一方面,古根海姆FO在其漫长的历史中担任了资源分配及管理的职责,作为外设型家族办公室对金融资本进行投资,类似于戴尔家族(Dell)办公室MSD Capital的家族投行模式,抑或香港南丰集团陈廷骅的家族办公室南丰投资顾问有限公司的模式。另一方面,古根海姆FO也是一个父子、兄弟们讨论家族企业战略、会议办公的总部。然而,FO的职责到此为止,古根海姆父子或兄弟公司并不承担家族治理、家族传承等家族方面的职责,也不涉足家族成员的股东权益。 古根海姆的家族治理中隐约体现出亚洲家族的“大家长”模式,家族内部的重大决定都由族长主导,甚至决定。决策过程偶尔会出现征求家族成员意见、与兄弟或子女讨论的情况,但是族长拥有绝对的威严及更大的话语权。例如,尽管儿子们反对,梅耶仍然决定退出相对稳定的花边刺绣业而进入未知的采矿业。家族治理或大部分的聚会也是由族长梅耶、丹尼尔、哈里或彼得等人主导。在财富传承上,家族成员们各自为政,梅耶的子女们拥有各自的基金,各立遗嘱,FO并无更多的参与。 当古根海姆家族与企业脱离后,古根海姆兄弟公司一度继续管理家族的金融资产,成为分离型FO。而如今成立了古根海姆合伙人公司后,古根海姆的家族企业也实现了再生,由过去的单一家族办公室转变为一体型的MFO,并成为家族的新事业,不仅继续管理古根海姆的家族财富,也管理其他人或金融机构的财富(详见本栏2014年7月文章《FO光谱模型:定位你的家族办公室》)。 古根海姆合伙人的 独特治理模式 古根海姆合伙人拥有独特的治理模式:尽管家族冠名这家金融机构,但在其中既没有绝对的所有权(股权),也没有绝对的控制权(管理权)。合并之后的企业由专业经理人运营管理。然而,古根海姆家族的声望却对企业至关重要,因此形成了“家族负责形象公关、专业经理人负责管理”的独特模式。彼得·劳森-约翰斯顿二世如今成为古根海姆合伙人在全球的品牌大使。 公开报道显示,1999年成立时,古根海姆合伙人旗下管理着50亿美元的资产,包括家族带来的3000万美元。古根海姆合伙人最早的客户是萨蒙斯公司(Sammons Enterprises),这是美国达拉斯一间拥有多个保险公司的控股集团。如今萨蒙斯公司拥有古根海姆合伙人35%的股权,古根海姆的高管和员工拥有不到50%的股权(沃尔特和总裁托德·贝利各拥有不到10%的股权),古根海姆家族仅有大约15%的少数股权。 在彭博社的一次采访中,古根海姆合伙人总裁托德·贝利(Todd Boehly)揭秘了其独特的经营模式:由于古根海姆合伙人的员工同时也是公司的股东/投资者,他们的职责除了寻找投资标的及完成交易外,也是古根海姆进行并购的长期合作伙伴。 尽管如此,古根海姆合伙人的投资决策仍由管理层驱动,他们在全球寻找投资机会,但也会通过投资者的关系找到合作机遇。例如,古根海姆自1999年起便开始管理其最大的股东—萨蒙斯公司的资产。在熟悉保险行业后,又开始管理、收购其他保险公司,由此进一步获得了来自保险公司客户的业务机会。 古根海姆合伙人的业务可被分成六大板块、11个部门(图4)。其客户包括世界各地的家族、大学捐赠基金或基金会,客户的平均资产为6000万美元,新客户的进入门槛通常是拥有3000万美元的流动资产。 古根海姆合伙人的 精英人才战略 古根海姆家族在商界、艺术界的成功,与他们的人才战略息息相关。彼得·劳森-约翰斯顿二世自豪地告诉笔者:“我们的成功之道简单实用、行之有效。从本质上说,人才是获得成功的最佳途径—发现并聘用最好的员工。当企业中拥有最佳员工或最佳团队时,激发他们的创新意识和创造力,让他们将产品、服务提高到一个更高的水平,让他们不断追求成功并持之以恒。” 古根海姆家族追逐顶级人才的历史可以追溯到100年前。1903年,为了找到最优秀的采矿工程师,古根海姆公司找到了约翰·海斯·哈蒙德(John Hays Hammond),并给予他每年30万美元底薪(按通胀率折算约等于2013年800万美元),外加他发现所有矿产25%的利润—这使得哈蒙德成为当时世界上薪酬最高的雇员。 哈蒙德因此也为家族作出了巨大贡献,他发现了肯尼科特·克里克山(Kennecott Creek )—位于阿拉斯加州的铜矿山;在刚果与比利时莱奥波尔多国王共同发现了钻石;还发现了世界上最大的铜矿—犹他州宾汉峡谷铜矿(Bingham Canyon)。 此后,古根海姆家族还与金融界、艺术界、航天界或建筑界的顶级精英合作。在建造古根海姆博物馆的过程中,家族与蜚声世界的建筑师弗兰克·劳埃德·赖特和法兰克·盖瑞(Frank Gehry)等人合作;丹尼岛的开发则找了三位非常著名的设计师—安德列斯·杜安伊、伊莉莎白·普莱特·扎巴赫和杰奎琳·罗伯特森进行规划。 “找到世界上最优秀的人才—不管他们在哪”,彼得道出了内化为家族基因的价值观。这样的行为标准让古根海姆最终发现了“天才CEO”马克·沃尔特和他的团队。 马克·沃尔特出生于美国爱荷华州。根据《洛杉矶时报》的报道,沃尔特在芝加哥第一资本市场工作了几年时间,并于1996年联合创办了Liberty Hampshire。根据新加坡Wealth-X的调查,沃尔特的个人财富约为13亿美元。同时,沃尔特也为多家企业、组织担任受托人或董事职位,其中包括所罗门·古根海姆基金会、菲尔德自然史博物馆和部分古根海姆合伙人的合作企业。“得体、低调”经常被用来形容沃尔特。古根海姆合伙人的一位内部员工也认为他是“非常专注,非常谨慎”的投资者,是该时代的“伟大金融头脑”之一。 古根海姆总裁托德·贝利毕业于威廉与玛丽学院,曾在伦敦政经学院(LSE)交换一年。在2001年加入古根海姆之前,他在美国风险投资公司J. H. Whitney担任副总裁,负责私募股权投资、杠杆信贷投资以及特殊机遇投资。贝利在瑞士信贷及花旗银行开始其职业生涯,创办了庇护石资本公司(Shelter Rock Capital)。早在加盟古根海姆前,贝利就曾经管理过古根海姆的家族财富。他如今也担任多家企业和组织的受托人或董事职位,包括所罗门·古根海姆基金会、Brunswick School及FACES等。根据《财富》的报道,这位高中摔跤冠军兼工作狂永不疲倦地为公司冲锋陷阵。他为古根海姆带来了许多极有价值的客户及合作伙伴,他与垃圾债券大王迈克尔·米尔肯(Michael Milken)的关系密切,这位2012年净资产为23亿美元的金融大亨很早就投资过贝利掌管的基金。如今,米尔肯在古根海姆的多个项目及基金中投资约8亿美元。 古根海姆执行董事长艾伦·施瓦茨更是美国金融界巨擘。他毕业于美国杜克大学,1976年进入贝尔斯登(Bear Stearns)研究部,1985年成为投行部负责人,2001年接手总裁职位。当2008年美联储强迫摩根大通接盘贝尔斯登之时,正是施瓦茨担任着总裁兼CEO的职位。随后,摩根大通、高盛及摩根士丹利纷纷出手争夺施瓦茨,但他在2009年加入了古根海姆合伙人,着力加强古根海姆在并购方面的业务,从而将其升级为全能型金融服务公司。 加入古根海姆后,施瓦茨通过其母校、职业关系从外部吸收了大量精锐,他聘请了在高盛有20多年经验的资深银行家彼得·格米萨(Peter Comisar),带领古根海姆的洛杉矶投行团队,并引入了波音、迪士尼等客户。摩根大通多媒体投资银行主管马克·范·利瑟(Mark van Lith)也受邀加盟,他曾操盘哥伦比亚广播公司、时代华纳、维亚康姆等公司的大型交易。施瓦茨还聘请了前美林证券投行与资本市场部的资深董事总经理约翰·凯塞萨(John Casesa),以及瑞士信贷的不动产金融及资产证券化专家罗伯特·布莱纳(Robert Brennan)和阿楠·盖加( Anand Gajjar)等。进入古根海姆后的18个月,施瓦茨前后招聘了100多名顶级人才。 此外,古根海姆合伙人的团队里还有来自摩根士丹利及瑞士信贷的斯科特·米那(Scott Minerd,如今担任首席投资官CIO)、雅虎原CEO罗斯·莱文索恩(Ross Levinsohn)、阿波罗全球管理(Apollo Global Management)原副董事长亨利·西尔弗曼(Henry Silverman)等业内资深精英。 彼得·劳森-约翰斯顿二世的表亲哈里·劳森-约翰斯顿(Harry Lawson Johnston)也在2006年受邀加入企业。对他来说,古根海姆努力找出最好的外部人才,但只会将资产分配给无关联、中立的投资经理,以将古根海姆家族的优良传统及专业资产管理服务提供给其客户。 托德·贝利用一句话精辟地总结出古根海姆的精神:“这些生意就是人力资本生意,你(的企业)不会比吸引过来的人才(以及你对他们所做出的承诺)更优秀或更糟糕。” 投资理念与近期交易 古根海姆合伙人的投资理念秉承了家族传统:以长远目光投资,追求资产的长期收益。这与其他著名家族办公室不谋而合。 托德·贝利在采访中解释道:“上市公司所担忧的是季报,它们需要向资本市场汇报工作业绩,我们则能以更长期的视角—不管在投资或在证券上—来跨越经济的周期。我们的股东也拥有同样的目光,5年后、10年后的我们会往哪个方向走,我们会在未来做出什么样的行动来定义10年后—而不是90天后—的企业。” 长远的投资视角也让古根海姆顺利地避开了2008年的金融危机。与股神巴菲特一般,古根海姆希望能够长期拥有企业,因此尽量使用自有资金,避免借贷。古根海姆不是上市公司,可以毫无顾忌地缩减业务规模,从市场中抽身而出;而对上市企业管理层来讲,这却是万分纠结的决定。 古根海姆在经济过热的时期步步为营、谨慎为先,在泡沫破裂之后又高歌猛进、加强主业。2009年,古根海姆收购了美国排名第13的ETF基金公司Claymore Group和Wellmark Community Insurance;2010年,又以4亿美元的价格收购了Security Benefit集团及其旗下的ETF基金公司Rydex SGI;2011年其进一步巩固保险业务,以4.7亿美元收购了人寿保险公司EquiTrust。 古根海姆在风险控制上也下足功夫,其结合学术研究与实战经验,使用诺贝尔经济学奖得主丹尼尔·卡内曼(Daniel Kahneman)教授研发的风险测量法(Riskmetry),以行为金融学的角度来测量风险承受水平。 若要在短期对冲基金和长期股权投资之间做出选择的话,古根海姆一定会选择后者。托德·贝利还认为,在当下流动性泛滥的低收益债券市场,企业并购是维持收益率(古根海姆资产管理部的终极目标)的好方法。并购企业能带来3%-5%的年收益率,经济形势好时能达到10%-12%,拥有控制权后更能进一步地优化企业的业务。贝利说:“我们不希望绩效不佳的原因是我们无法控制自己的命运。”古根海姆CIO带领的固定收益部在1999-2012年间获得了年化收益率7.3%的成绩。 古根海姆几乎从来不做宣传,哈里·劳森-约翰斯顿说:“我们服务的目的不是为了销售产品。家族传承、遗产规划及家族治理对家族的重要性是至高无上的。” 千金散尽还复来的启示 古根海姆家族经历了从金融资本到社会资本,再由社会资本到金融资本的转换。 这一家族的祖先为18世纪时饱受歧视的德裔犹太人,巨大的商业成就及对艺术和科学的贡献使他们在美国获得了崇高的地位,但此后也未能避免久盛必衰的轮回。人力资本的缺少导致家族企业后续无人,逐步在世界舞台上淡去;个别成员的挥霍、无能及叛逆,也导致金融资本与家族资本的大量流失。可幸的是,第一、二代积累下无与伦比的家族名声,古根海姆的姓氏成为家族最为珍贵的社会资本,这也是如此多华尔街大佬愿意与这一家族合作,并拉拢各路金融精英加入古根海姆合伙人公司的原因。古根海姆所代表的名气与价值,使家族借由社会资本再次创造了金融资本。 对于中国家族而言,经年累月的创业往往使第一代企业家将超常精力投入企业中,而疏于对二代的言传身教。很多二代都在海外接受中学或大学教育,接受了西方价值观,与一代秉承的理念差异巨大。第二代家族成员或许并不是继承家族企业管理权最合适的人选,但这并不意味着家族只能就此衰落。 古根海姆家族提供了一个可以参考的样本,尽管二代可能不具备传承家族企业所需的人力资本或家族资本,但是一代仍然可以通过慈善公益、捐资助学、投身艺术等方式智慧散财,积累家族的社会资本,在回馈社会的同时实现家族传承。或许在家族几代人之后,第一代积累的社会资本(企业品牌、家族名声、教育门生等)会再次汇聚到家族后裔周围,再生为金融资本。所谓“千金散尽还复来”,不但荫庇子孙,而且造福大众。 作者未在文中所述公司中拥有证券或其他金融利益。对于本文内容您有任何评论或欲查看其他资本圈精英评论,请扫描版权页二维码,下载并登录“新财富酷鱼”和我们互动。评论也可发送至作者邮箱gaoh@pbcsf.tsinghua.edu.cn。