手机战争

2015-09-10

小米手机2014年双十一销售额高达15.5亿元,华为Mate7抢购热潮不输iPhone6。在从2G到3G到4G的长征中不断累积经验的中国手机军团,持续挤压三星等海外品牌的生存空间,牢牢占领了国内智能手机市场的大半江山,表现越来越令人惊艳。

与此同时,由于缺失关键技术,它们之间的战争也多流于硬件的同质化对决。受制于安卓系统的软肋,它们虽然占据诸多流量入口,但巨大的流量却难以变现。专利和品牌认可度的短板,则使得海外高端市场仍是苹果和三星的天下。由此造成了国产手机市场份额和利润空间的极大错配。

如今,移动端的硬件、软件在不断进化,颠覆性的变革即将发生,可穿戴设备大有取代智能手机的趋势。愈演愈烈的全球化竞争之下,中国手机军团面临更大压力。要在未来智能设备产业链的演进和工业4.0时代的生产模式变革中脱颖而出,不仅需要模式的创新,更重要的是保持战略思维、研发及应用的领先,这考验着各个手机军团最高决策人的智慧。

杨智全??万丽/文

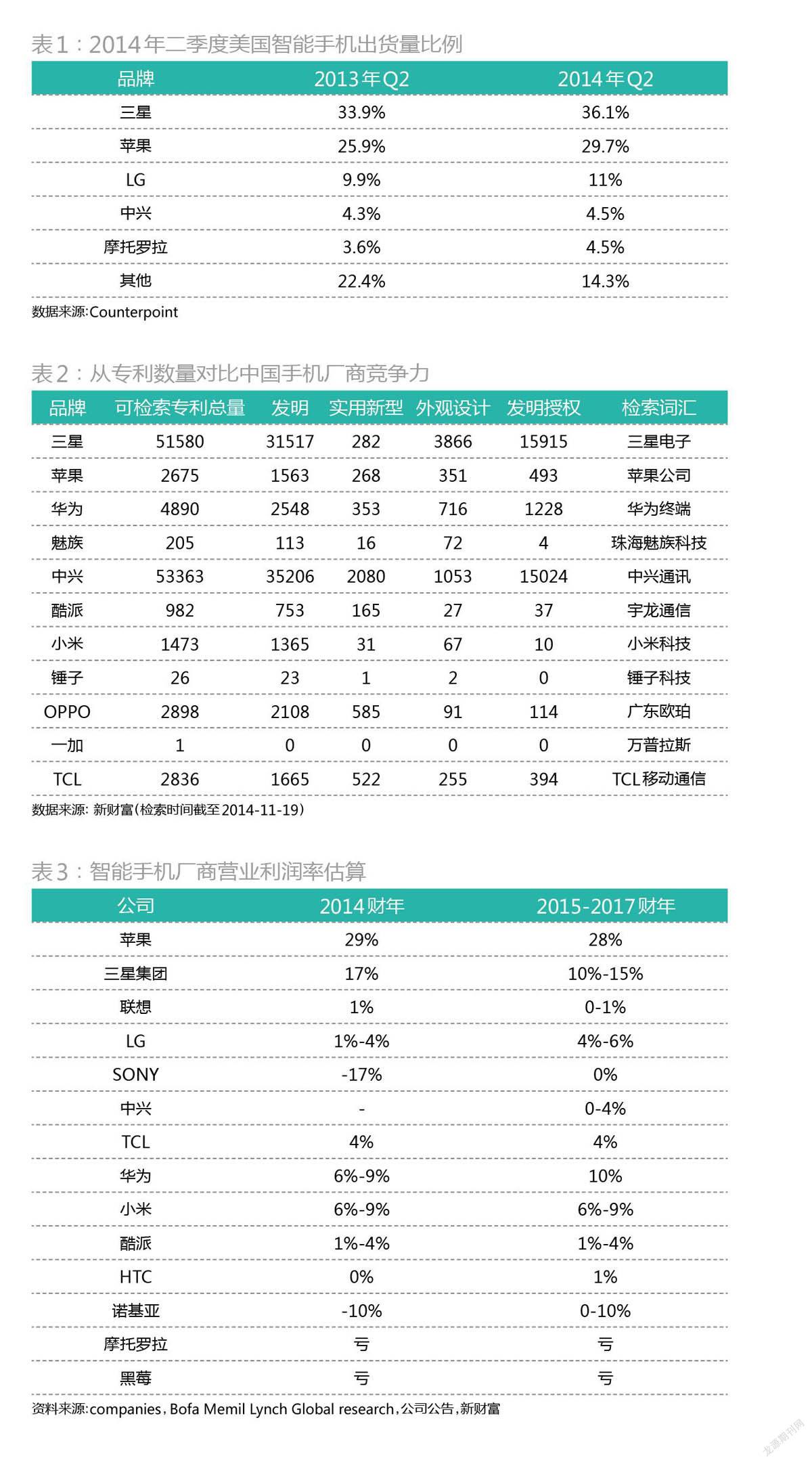

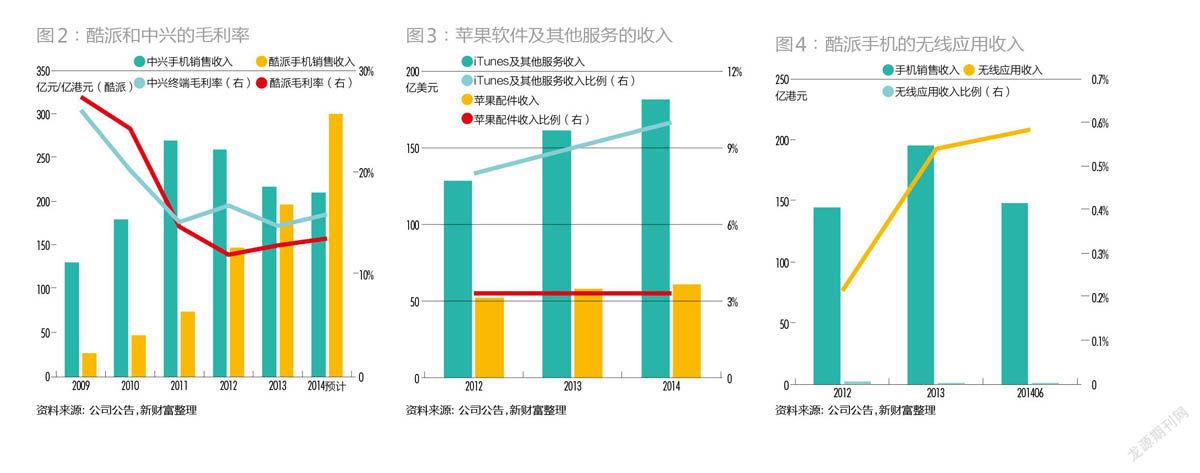

在信息时代,手机产业一侧牵连一个国家的IT实力,另一侧又牵连一个国家无线互联网的发展,手机商之间的竞争,已跨越国界成为一场异常激烈的战争。在技术从2G、3G到4G,霸主从摩托罗拉到诺基亚再到苹果和三星的演进中,手机行业的战争从未停止过。在城头不断变化大王旗之时,快速崛起的中国军团,大有夺旗之势。 中国军团异军突起 2014年双十一,小米、华为、魅族分别名列手机销量前三名,苹果、三星则排在第四、第五位,其中,小米手机销售额达15.5亿元。新兴品牌锤子也一度挤进前五,仅在最后关头被三星超越。国产手机的抢眼表现,让人为之一振。 事实上,中国手机市场的大部分份额已被国产手机牢牢占领。易观国际数据显示,2014年三季度,小米手机在国内市场的占有率已跃居16%,稳坐头把交椅;三星的市场份额则从21%降到了14%;联想位居第三;华为和酷派以9%的市场份额并列第四;步步高旗下Vivo以6%的份额紧随其后。 国际市场方面,IDC于2014年10月29日公布的三季度数据显示,小米智能手机出货量达1730万部,首次跻身全球三大智能手机厂商之列,仅次于三星和苹果;华为则在小米之后紧紧跟随,发货量也高达1680万台。 点击天猫的手机栏目,琳琅满目地塞满了国内外80来个品牌,无论是正规军还是杂牌军,无不欲在智能手机这一大蛋糕上切分更多份额。从出货量和影响力的角度,我们可以把它们分成四个梯队。 小米和华为位于第一梯队。小米凭借互联网生态模式拥有很高的人气,其互联网思维的“极致、口碑、快”和“硬件+软件+互联网服务”的铁人三项更为诸多后来者模仿,而华为则以技术实力成为国产手机厂商践行国际化和高端化的翘楚。 第二梯队是老牌手机制造商“中华酷联”中的中兴、酷派、联想以及TCL和OPPO。它们从功能机惨烈的竞争时代存活下来,并顺利在智能手机市场站稳脚跟,长久以来积累的技术和供应链优势是最大的竞争砝码。这一梯队中还包括与小米同样模式的魅族和锤子。 第三梯队是传统家电厂商海尔、海信、长虹等旗下的品牌手机,它们在功能机时代具备一定的资金和渠道优势,如今家电商日子不好过,其手机销售渠道被弱化,它们技术上比不过“中华酷联”,系统上拼不过小米、魅族等新兴品牌,最后大多沦为低端产品,但作为智能家电生态上的重要一环,这些家电企业始终不言放弃。 第四梯队是新兴手机厂商一加、IUNI以及许多不为人熟知的新进入者及“山寨”部队。它们多走轻资产模式,没有工厂,不设实体店,全部通过电商渠道销售,省去渠道成本,把大部分精力用于研发及用户沟通上。 国产手机军团的崛起,应了天时、地利、人和三大因素。天时者,包括智能手机产业链发生了对中国手机生产商非常有利的变化。首先是摩托罗拉和诺基亚的衰退让出了大片地盘,让野蛮生长的国产手机取得巨大空间;其次,基于安卓系统的开发也越来越成熟,而国内企业在基带芯片、应用处理器芯片上的进步较大;联发科、高通陆续推出了适用于低端机型的处理器平台,直接拉低了行业的进入门槛;从下游看,中国无线互联技术发展非常快,相关商业模式层出不穷,也带动了智能手机市场的火爆。 从渠道看,三大运营商补贴捆绑的销售方式也促进了国内智能手机的发展,令行业参与者日益增多。如今,这一行业中,不只有华为、中兴、酷派等众多手机品牌商(OBM 企业),原有的独立手机设计商(IDH企业)也纷纷向下游延伸业务,逐步演变成集设计、制造、配套于一体的原始设计制造商(ODM 企业)。 中国手机军团还有地利之便,它们最接近全球最大的用户市场,最熟悉他们的需求,也能最快作出反应,随着4G时代的到来,国内手机厂商已提前布局TD-LTE多模芯片等各个环节。业内人士认为,在中高端市场,国产智能机已基本可以替代三星等海外品牌,华为最新的Mate7甚至风头一时抢过iPhone6,消费者使用国产手机的心态和多年前已不可同日而语,这就是人和。 全产业链对决 作为一个群体,国产智能手机在不断挤压海外品牌的生存空间,而为跑赢同行,它们之间的战争也日趋白热化。其竞争涵盖了产业链上的各个环节,从硬件和系统的比拼,到中游的设计能力、外观强化,以及下游的营销、服务等。 硬件比拼狂晒“跑分” 由于以高通为代表的上游芯片厂商、三星为代表的AMOLED显示屏和闪存关键部件厂商、谷歌为代表的操作系统(OS)厂商,分别把控了手机行业的关键技术,硬件成为国产手机比拼的主战场,你追我赶致使每一款新品发布都要做到当前同等价位手机里配置最高。硬件比拼到极致的表现之一,是“跑分”概念的流行。 “跑分”即通过应用测试软件对手机进行综合性能测试,给出分值。小米是第一个吃螃蟹的。2011年第一代小米手机问世,为了证明其高性价比,雷军开创性地贴出了手机跑分图,证明小米手机在同类产品中性能最好,从此“不服跑个分”的说法在“米粉”中迅速流行。国产手机里开始盛行一股硬件配置比拼游戏,由此甚至带动了安兔兔、鲁大师等一批将性能量化的跑分软件的流行。 2014年5月才发售第一款产品的一加手机,提供了比当时的小米3、魅族MX3等同类产品更高规格的配置,赢得一定的口碑,为打开市场加分。但是其硬件的优势保持并不长久,一加的性能优势很快被后来者赶超。 硬件的残酷比拼直接造成了价格上的厮杀,魅族MX4以1799元的低价震撼一批竞争对手,小米3翌日便降价300元,以超高性价比著称、售价1999元的小米4则无力参战。当下,手机利润空间已被你超我赶的性能军备大赛挤到接近天花板,一加内部人士透露,一家手机利润“不过几美元”。 高手过招比系统 系统也是国产手机比拼的重要环节。国产手机软件系统无一例外都是基于安卓系统定制。小米通过拆分软件、硬件的方式,率先创造了安卓深度定制系统MIUI,开放下载、听取意见,以此吸引一大批粉丝之后再造手机,保证手机的成功率。MIUI保持与粉丝互动模式,独创每周迭代,更人性化、流畅的系统使用体验,被小米当作核心竞争力之一来强调。 除了小米的MIUI,魅族的Flyme、锤子的Smartisn等系统,也都是各家引以为豪的心血之作。不过,手机硬件的超高配置使得各家系统跑起来没有太大差异,死抠系统细节的厂商,争取的是对细节有要求的少部分发烧友,打的是功能差异化的牌,但其最终的效力值得商榷。 比完“内在”比“长相” 在配置和系统都走向同质化的时候,外观设计是国产手机竞争的另一山头,甚至成为新兴手机打入市场的重要切入点。锤子手机创始人罗永浩就专门聘请了前苹果工业设计总监罗伯特·布伦纳(Robert Brunner)作为设计师,强调“工业设计”更成了锤子手机发布会的主题。一加手机首次将“手感”概念引入行内,悬浮屏幕加反复调校的手机背部弧度、定制后盖,构成了其所宣传的“舒适手持感”。 标榜追求极致的雷军,在小米4发布时,同样花了一半时间讲解不锈钢金属边框的打磨技术,形容其为“婴儿皮肤一样的手感”。不过因为其手机总是长得像上一款苹果,难以摆脱“山寨”的帽子。魅族则经过无数次论证得出结论,一般人在手机超过5.4英寸时就会握持感欠佳,最后,魅族MX4的屏幕尺寸是市场独一无二的5.36英寸。 外观比拼到一定程度,手机的厚薄也成了厂商的差异化竞争点。金立以“全球最薄的手机”作为宣传主打,并特意申请了吉尼斯纪录。 互联网营销大战 国产手机百花齐放的背后,是移动互联网以及社交平台兴盛的东风,使手机营销模式趋于多元化,哪怕新兴手机也能迅速通过社交化的营销打开市场。站在移动互联风口上的小米,前期就没有做任何传统渠道的广告投放,而是借助“米粉”的营造与意见领袖雷军的号召力迅速壮大。 目前,“中华酷联”等传统制造商已经开始重视培养和维护粉丝,频繁组织线下活动,积极与粉丝互动,高调进行自我宣传。一向高冷的华为也效法小米,组织起自己的“花粉俱乐部”。后起之秀一加则选择先海外再国内,先花了300美元在Facebook上试验不同类型的广告,又采用“邀请+排队”的方式销售,为借助社交网站的力量自发传播,其在海外的全部营销平台都选择了Facebook、Twitter以及Youtube这样的社交及自媒体网站。 随着竞争的加剧,各商家的营销战也不断升级,并时时演变成口水战,比如小米的口号是“为发烧而生”,华为就打出“为退烧而生”;魅族创始人黄章一度对小米的营销方式表示不屑,甚至表示小米窃取了魅族的商业机密,针对黄章的公开挑战,雷军发出文章《黄章到底教了雷军什么》。 专利软肋,掣肘海外突围 过去两年,国产智能手机的出货量增长了近4倍,但是,在国内市场势如破竹的国产品牌,在国际尤其是欧美主流市场上,却难以风生水起,海外仍然是三星、苹果、LG等老牌厂商的天下。 市场研究公司Counterpoint发布的2014年二季度报告显示,三星和苹果蝉联美国手机市场占有率冠亚军,三星占有率达36.1%,苹果紧随其后,份额为29.7%,它们和LG一道,总共占据70%的市场;中国品牌中只有中兴上榜,排在第四,已近被联想收入旗下的摩托罗拉排名第五(表1)。在英国市场,同样是三星、苹果独领风骚,其中前八名都不见中国品牌的踪影。 国产手机要进军海外,亟待突破的瓶颈是专利。即使在美国市场已经取得不错成绩的中兴,仍然几乎每个月都会收到部分公司在通信专利、外观专利、新技术专利甚至编码格式和电源管理等基础专利方面的起诉。而中兴的专利申请量在国内手机厂商中已经走在前列(表2)。国内风光无限的小米、魅族等厂商,专利技术积累太少,成为其出海的一大壁垒。 HTC的失利,就是国产手机的前车之鉴。和三星一样乘着安卓东风兴起的HTC,并没有像三星那样走得长远,其中一大原因就是专利和技术的积累不够,在美国与苹果专利战中战败,其股价从1000元新台币/股跌到了200元新台币/股。其在英国因被判侵犯专利遭遇禁售,在德国慕尼黑,地方法官又判其侵犯了诺基亚NFC和蓝牙通信的专利,几乎所有的智能手机不得在德国销售。HTC One的回马枪为其挽回了一定的市场,但它很快又被诺基亚告上法庭,因为HTC One采用的意法半导体的麦克风,诺基亚拥有技术专利。 有一定专利和技术优势的华为,成为少数几个海外市场拓展较顺利的国产品牌,TCL通过收购阿尔卡特,也较快进入了海外市场;收购摩托罗拉,也将为联想扫除不少技术专利障碍,而其他国产手机在专利道路上还有很长的路要走,这决定它们在短时间内难以开拓国际市场。 弯道超车的多重路障 在中国本土市场,来势汹汹的国产手机军团大有弯道超车的趋势,但苹果拥有的iOS操作系统,仍是它们难以逾越的天堑。三星虽然市场份额有所下降,但仍具有强大的研发实力和创新能力,要抢占其市场份额,谈何容易,对于国产手机,反倒是要提防三星的反击。在近期举行的三星投资者论坛上,三星商业战略团队副总裁李昌勋表示:“到2015年底,我们将确保每月生产3万至4万块曲面屏幕。2016年,除了三星之外,没有其他公司可以做到这样的产能。”如果曲面屏幕成为主流,届时国内手机商将面临巨大冲击。除此之外,国产手机还面临多重挑战。 硬件厮杀:同质化下的盈利难题 三星手机高端受到苹果,中端受到华为、小米等品牌冲击,导致量价齐跌,但即便如此,其利润率依然高出国内竞争对手一大截。相关研究表明,2014年除了苹果、三星、华为和小米外,鲜有活得滋润的手机厂商(表3)。 从酷派和中兴的毛利率之低就可以知道竞争的激烈。酷派虽然过去6年收入增长迅猛,但规模优势也抵挡不住红海竞争的冲击,同样在技术上有优势的中兴也与之同病相怜(图2)。 避免同质化厮杀的办法就是走差异化的高端之路,Mate7的成功不但给了华为更大的信心,坚定走高端之路,提升毛利率,也给国内其他手机厂商打了一剂鸡血,酷派目前推出的新款铂顿售价更是高过4500元,而OPPO N3也接近4000元。但二者能否和华为一样华丽转身,尚需时间证明。 同时,要实际高端化和国际化,系统的重要性不言而喻,但国内手机商目前只能对安卓系统优化再优化,撇开其中种种风险不谈,这种方式能否构筑差异化及长久的竞争优势是个问题,在软件上国产手机厂商是否要打造自己的“大脑中枢”,值得深思。 软件收入:安卓手机流量变现的困局 硬件的厮杀只会沦陷红海,因此,目前手机厂商的竞争正逐步由硬件向软件、综合服务领域转移。获得高比例的软件收入,是所有智能手机厂商梦寐以求的商业模式,拥有庞大且超强黏性用户群的苹果走在最前列。 根据苹果累计移动端销售数据及公开iTunes注册用户数据,市场普遍认为苹果至少有5亿活跃用户。2014年,苹果来自iTunes和苹果商店、维修服务和授权收入等方面的收入达240亿美元,即每个移动用户贡献的服务及配件收入约为48美元(图3)。同时,苹果还在挖掘更多的流量变现模式,包括发力移动支付领域。但即便如此,来自服务和配件收入仍仅占苹果总收入的13%。 相比之下,安卓手机的流量变现更成问题。数据分析企业APP Annie曾对iOS和安卓系统的手机流量变现有一个很好的对比。2014年一季度,全球通过Google play(基于安卓设备的应用商店)下载的App数量高过苹果下载量45%,但苹果却领先Google play的服务收入85%。要知道,目前iOS占有的智能手机市场份额约为12%,而安卓的市场份额为84%,其中折射出安卓手机在下载和流量转化上的巨大差距。 Google play流量转化率低的问题应与安卓系统的安全性有关。开放系统本就有漏洞,而经验不足的App工程师们留下的BUG又很容易被黑客攻击或者二次打包。此外,手机厂商的多样性,导致了安卓系统在各个手机品牌和它们不同的产品中被修改得五花八门,其安全问题更加无法避免,App开发成本也会增加。实际上,安卓系统很难像苹果那样,形成一个安全、高效的封闭生态系统,让用户形成高度黏性。更何况,国内安卓系统分发商除了各手机品牌商自办的商店,还有不少类似豌豆荚一样有影响力的第三方入口。 那么,国内移动端流量变现的情况到底如何?翻阅中兴等上市手机厂商的财报,只有酷派对无线应用的收入做了单独的披露,包括2013年的1.06亿和2014年上半年的0.87亿港元,占其总收入的比例不到0.6%(图4)。窥斑知豹,国内智能手机流量变现之路还长。 而且,即使能够复制苹果的软件收入模式,这一模式在中国的适用性也有待商榷。两年前,研究公司Stenvall Skoeld就发现,当时中国用户为苹果App Store贡献了18%的下载量,但收入贡献仅为3%;而美国用户贡献了28%的下载量,收入贡献高达42%。其原因在于,中国用户热衷于“越狱”,以免费获得收费软件。 智能手机的全球化竞争正愈演愈烈,和三星等被步步紧逼的竞争对手相比,中国手机军团面临着更大压力。从技术层面看,移动端的硬件、软件还在不断进化,如三星的曲面屏幕般的其他颠覆性变革或许很快发生,各种可穿戴设备,如最新一款带有投影的CICRET智能手环就大有取代智能手机的趋势。不过,伴随4G和无线互联技术的发展,在智慧生活、智慧城市、智能家居等新的主题下,也将有更多元素融入这个大产品生态链中,可以预计,未来智能设备领域将容得下更多的竞争者和商业模式。席卷全球的工业4.0概念所倡导的高度灵活的个性化、网络化智能生产模式,更可以使身处制造和IT业结合部的智能手机制造业,成为中国工业4.0最早的实验田。新的历史机遇中,中国手机军团不仅需要模式的创新,更重要的是保持战略思维和研发及应用的领先,这考验着各个军团最高决策人的智慧。