我国上市公司实际税负影响因素的实证分析

2015-09-10曹键马雪

曹键 马雪

【摘 要】 钢铁行业作为我国国民经济的支柱性和基础性产业,自进入21世纪以来,不仅为我国经济发展起到了推动作用,对世界经济的发展也产生了积极的影响,但是这种快速发展也导致钢铁行业近年来出现产能过剩、资源利用率低下、环境污染等一系列问题,发展现状不容乐观,亟需我国宏观政策进行调控。税收政策作为宏观政策的一种,能够对引导并推动行业健康持续发展起到一定作用。因此,研究钢铁行业的税收负担问题,对于政府制定合理的税收征管制度、改善钢铁行业发展状况、缓解钢铁行业的危机具有一定的参考价值。文章主要选取在我国2007—2013年深市和沪市上市的钢铁公司为样本进行描述性统计分析和多元线性回归分析,从微观角度探讨钢铁行业税收负担影响因素及其影响程度。

【关键词】 钢铁行业; 税收负担; 影响因素

中图分类号:F810.42 文献标识码:A 文章编号:1004-5937(2015)18-0083-04

一、引言

钢铁行业作为我国经济发展的基础产业,一直肩负着建设国家、促进就业以及保持经济增长的重任。但是,随着金融危机的爆发,我国钢铁行业受到巨大的冲击,需求量明显减少,出口量也急剧下降,高附加值产品供给不足,产能和中低档产品供给过剩,资源利用率低等一系列问题不断显露出来,加快钢铁行业转型已经刻不容缓。2009年,我国开始实施增值税转型政策,固定资产允许进项税额抵扣极大地降低了钢铁行业的流转税税负,这为钢铁企业注入了一股新的活力,由此可见税收政策能够对钢铁企业产生巨大影响。随着“十二五”的到来,我国经济进入了宏观结构的调整阶段,税收政策作为我国宏观调控的一个重要组成部分,国家应该出台相应的税收政策去促进钢铁企业顺利完成转型和调整。

税收负担作为税收政策的核心问题,一直是人们关注的焦点。影响税收负担的因素分为宏观和微观两类,本文从微观角度出发,以企业规模、资产负债率、总资产收益率、税收优惠政策、资本密集度、增值税税收负担和所得税税收负担对实际总体税收负担的影响,来研究钢铁行业实际承担的税负和其影响因素。

二、文献回顾

Siegfried(1974)认为企业规模和ETRs(Effective Tax Rates,实际税率)呈负相关关系。Stickney和Mcgee(1982)认为平均ETRs最低的企业其资本负债率水平较高,且多集中于经营状况良好和需要使用自然资源的行业。Zimmerman(1983)运用营业现金流的方法来观察在不同行业下企业规模与平均ETRs之间的关系,结果显示,企业规模和平均ETRs有正相关关系。Porcano(1986)认为平均ETRs就是所得税税额与经过调整后的税前利润的比值,各个产业间的平均税收负担大不相同。Shevlin和Porter(1992)认为国家给予的税收优惠政策越多,企业的税收负担就越小。Janssen和Buijink(2002)认为企业规模、资本结构、资产构成、获利能力、企业能否上市等因素都对平均ETRs有影响。Derashid和Zhang(2003)则认为公司规模的大小与其平均ETRs无关,但是所属产业的相关税收政策与其呈负相关关系。李凯、刘昊、谭康(2011)认为ETRs与资产负债率呈正相关关系;娄权(2007)认为ETRs与资本密集度呈正相关关系;而王延明(2003)却认为二者之间无显著关系;窦魁(2005)和谭康(2008)都认为ETRs与总资产收益率呈负相关关系。

三、研究假设

规模较大的企业,拥有相对于小企业较多的资源,在政治游说和高薪聘请精通纳税筹划的专业人才从事本企业的纳税筹划方面有很大的优势,使企业尽最大的可能向国家缴纳最少的税款额,从而降低企业的税收负担水平。这种假说认为企业规模越大,其税收负担越小,也就是说企业规模与税收负担呈负相关关系。本文认为,钢铁行业上市公司的规模一般较大,可以利用政治游说和进行纳税筹划来降低企业税收负担,所以提出假设1。

假设1:税收负担与公司规模负相关。

资产负债率一般用来衡量企业总体债务的偿还能力,等于企业负债总额与总资产的比值。讨论资产负债率与税收负担的关系就会涉及修正的“MM”理论。修正的“MM”理论认为,有负债企业的价值比没有负债的企业价值要大,它等于在同样风险情况下,没有负债的企业价值与债务增加的利息抵税的现值之和。这是因为我国税法规定,债务利息可以在纳税之前扣除,因此会产生利息抵税收益,使得企业价值增加。当企业资产全部来源于债务融资时,企业价值达到最大值,企业会得到最大的税盾价值,但是此时也会面临较大的财务压力,严重时会陷入财务困境。所以该理论表明,适当的负债比例可以达到降低税收负担的目的。本文认为钢铁行业上市公司的负债水平一般处于较高水平,高额的债务利息会产生抵税收益,进而可以降低其实际税收负担,所以提出假设2。

假设2:税收负担与资产负债率呈负相关。

企业资本密集度可以用固定资产占资产总额的比重来表示。固定资产比率与税收负担的关系主要体现在折旧费用上,因为我国企业会计准则规定,因固定资产计提折旧产生的费用要计入到当期费用中,当期费用允许在计算所得税费用之前扣除。企业固定资产占资产总额的比重越大,意味着资本的密集程度越高,当期需要计提的折旧额越多,可以在计算所得税费用之前扣除的费用额越大,税收负担也就越小。本文认为我国钢铁行业上市公司资产总额中固定资产占的比重比较大,属于资产密集型的企业,其计提的折旧额会对其实际税收负担产生影响,因此,提出假设3。

假设3:税收负担与资本密集度呈负相关。

总资产收益率是衡量企业获利能力的一个指标,是指企业获得的利润占企业平均资产总额的比值。本文认为,从税负公平性视角来看,企业从经济社会的发展中获得的利益越多,相应地就需为社会作更大的贡献,钢铁行业上市公司税收负担水平与总资产收益率可能呈正相关关系,所以提出假设4。

假设4:税收负担与总资产收益率呈正相关。

所谓税收优惠政策,是指国家为了降低某些企业的税收负担,提高其利润水平,按照规定的税率在一定期间内给予企业的免税或减税政策。通常出现在国家大力扶持的行业中,主要表现形式有直接退税、免税、税额抵免等。税收优惠政策在我国税收制度中占有重要地位,是税收制度的关键部分之一,政府通过对企业税收负担水平的调整,达到调整产业结构、刺激经济快速增长的目的。因此税收优惠政策对于企业的税收负担来说,具有重要影响。本文认为,企业得到的税款返还数额越多,企业税收负担越低,所以提出:

假设5:税收负担与税收优惠政策呈负相关。

假设6:税收负担与增值税税收负担呈正相关。

假设7:税收负担与所得税税收负担呈正相关。

四、样本选择和模型建立

(一)样本选择

本文选取2007—2013年在深市和沪市公开上市的钢铁行业公司(选取属于2013年证监会发布的上市公司分类中黑色金属冶炼及压延加工业部分),在计算各年税收负担时剔除了以下数据:(1)年报数据中有缺失的公司;(2)利润总额小于零的公司;(3)在计算过程中,分子分母非正数的公司。经筛选,最后得到187个有效样本,运用统计软件SPSS19.0对其进行统计分析。

(二)数据来源

研究中使用的数据均来自各上市公司公布的年度报告和锐思(RESSET)数据库,年报全文下载于巨潮资讯网。

(三)模型建立

1.解释变量的选取

(1)企业规模。企业规模=Ln(企业年末主营业务收入),本文用SIZE符号表示。

(2)资产负债率。资产负债率=(负债总额/资产总额)*100%,本文用LEV符号表示。

(3)资本密集度。资本密集度=(固定资产/资产总额)*100%,本文用CI符号表示。

(4)总资产收益率。总资产收益率=(净利润/资产总额)*100%,本文用ROA符号表示。

(5)税收优惠。税收优惠=(返还税费/利润总额)*100%,本文用TR符号表示。

(6)增值税税收负担。增值税税收负担=(增值税总额/主营业务收入)*100%,本文用PTB符号表示。

(7)所得税税收负担。所得税税收负担=(所得税费用+递延所得税)/利润总额*100%,本文用ITB符号表示。

2.因变量的选取

五、统计分析

(一)描述性统计分析

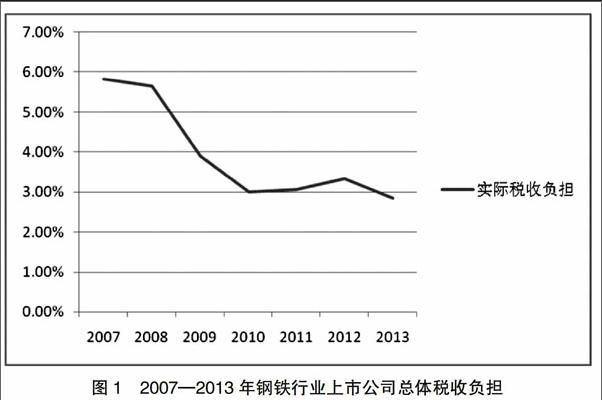

2007—2013年这六年中,我国钢铁行业上市公司的实际总体税收负担平均为4.03%,总体呈下降趋势。2007年,总体税收负担水平最高,达到5.83%,2008—2010年出现急速下降趋势,这可能与国家实施的政策有关。2009年1月1日起,我国开始实行增值税转型政策,由生产型增值税转为消费型增值税,使得拥有大量固定资产的钢铁行业上市公司在缴纳增值税时,有大额的可抵扣的进项税额,不仅使增值税税收负担减少,还对总体税收负担产生很大的影响。具体见图1。

(二)多元线性回归分析

回归方程调整后的R方为0.462,即回归方程的拟合优度为0.462,说明该模型有较强的拟合优度和解释能力,并且因变量和自变量的关联程度较高,见表1。

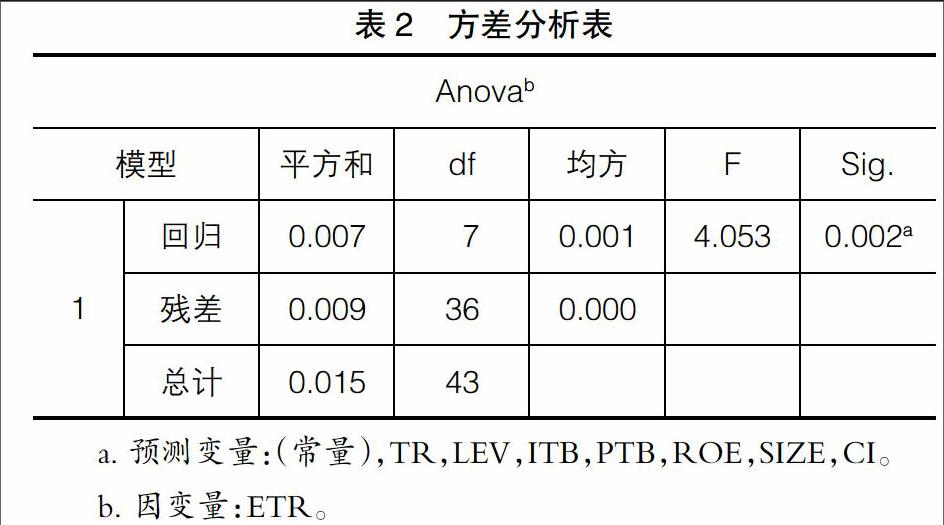

F值为4.053,Sig值等于0.002小于0.01,表明该回归方程通过了显著性检验,因此因变量和自变量的线性关系显著,具体见表2。

各个自变量的容差均大于0.4,VIF小于3,这说明自变量之间不存在多重共线性,用来进行多元回归是可行的。从Sig值来看,增值税税收负担(PTB)、所得税税收负担(ITB)、公司规模(SIZE)、总资产负债率(LEV)、资本密集度(CI)、总资产收益率(ROE)、税收优惠(TR)都通过了显著性检验,支持了原假设,具体见表3。

公司规模(SIZE)变量Sig=0.048,在5%置信水平上显著,自变量系数为负值,支持了假设3。从t值来看,其绝对值处于这几个变量中的最小值,这说明虽然公司规模越大,公司的税收负担越小,但是相较于其他影响因素其对企业总体税收负担的影响最小,就钢铁企业来说,公司规模对税收负担的影响不太明显。

总资产负债率(LEV)变量的Sig=0.001,在1%的置信水平上显著,自变量系数为负值,支持了假设4。从t值来看,其绝对值仅次于ITB,说明在钢铁行业上市公司中,资产负债率对税收负担的影响较大,也就是说,如若要降低企业的税收负担,可以利用增加外部负债融资的方法,但是考虑到企业将面临的财务压力,并不是负债融资比重越大,对企业的长远发展越有利。因此,在负债融资上要根据企业自身状况合理分配。

资本密集度(CI)变量Sig=0.01,在5%的置信水平上显著,自变量系数为负值,支持了假设5。从t值来看,其绝对值较大,说明在钢铁行业上市公司中,资本密集度对总体税收负担的影响比较明显,但是钢铁企业涉及的固定资产一般金额较大,折旧期间较长,过高的固定资产比重,可能会使企业无法及时应对外部环境的变化,灵活性较差。

总资产收益率(ROE)变量Sig=0.014,在5%的置信水平上显著,自变量系数为正值,这与假设6相符。从t值来看,其绝对值相较于其他几个因素的绝对值处于中等水平,说明在钢铁行业上市公司总体税收负担中,总资产收益率的影响较大。

税收优惠(TR)变量Sig=0.002,在1%的置信水平上显著,自变量系数为负数,支持了假设7。从t值来看,其绝对值比较大,这说明在钢铁行业上市公司中,获得税收优惠越大的企业,越能降低其总体税收负担。

增值税税收负担(PTB)变量Sig=0.001,在1%置信水平上显著,自变量系数为正,支持了假设1。且从t值来看,其绝对值最大,表明增值税对企业总体税收影响最大,这也与钢铁行业的实际情况相符。钢铁行业是一个以增值税为主的行业,每年增值税税款总额都能达到税款总额的75%以上。

所得税税收负担(ITB)变量Sig=0.028,在5%的置信水平上显著,自变量系数为正值,支持了假设2。但是从t值来看,其绝对值偏小,这表明钢铁行业总体税收负担受到企业所得税税收负担的影响较小,主要原因可能是由于近几年钢铁行业一直处于低迷状态,亏损企业较多,导致所得税税收负担较小,在征收的税款总额中所得税占的比重越来越小,对总体税收负担的影响较其他因素来看,不太明显。

六、研究结论和局限性

在对钢铁行业上市公司总体税收负担影响因素的研究中,可以看出本文所选取的影响因素对税收负担均存在影响,按对其的影响程度进行排序,分别是增值税税收负担,资产负债率,税收优惠政策,资本密集度,总资产收益率,所得税税收负担,公司规模。

本文存在一定的局限性,仅从微观角度对钢铁行业的税收负担进行研究。可以从宏观角度,或者从行业分布、区域特征等方面考虑,还可以采用单因素分析法、因子分析法等方法进行统计分析。引入的微观变量还不是很全面,本文选用上市公司实际税收负担进行研究,一定程度上还不能全面反映出钢铁行业税收负担问题,所有这些局限性和存在的问题,都可以作为未来研究改进的方面。

【参考文献】

[1] Siegfried. Effective average US corporation income tax rates[J]. National Tax Journal,1974,27:245-259.

[2] Stickney, McGee. Effective Corporate Tax Rates: The Effect of Size, Capital Intensity, Leverage,and Other Factor[J].Journal of Accounting and Public Policy, 1982(1):125-152.

[3] Zimmerman. Taxes and firm size[J]. Journal of Accounting and Economics, 1983(5):119-126.

[4] Porcano. Corporate tax rates: Progressive proportional or regressive[J]. The Journal of the American Taxation Association, 1986(2):52-55.

[5] Shivlin T., Porter S. The Corporate Tax Comeback in 1987 Some Further Evidence[J].The Journal of the American Taxation Association, 1992(14):58-79.

[6] Gupta,Newberry.Determinants of the variability in corporate effective tax rates:evidence from longitudinal data[J].Journal of Accounting and Public Policy,1997,16:1-34.

[7] Willem Buijink, Boudewijn Janssen. Evidence of the effect of domicile on corporate average effective tax rates in the European Union[J].Journal of International Accounting, Auditing and Taxation,2002(11):115-130.

[8] 王延明.上市公司所得税负担研究——来自规模、地区和行业的经验证据[J].管理世界,2003(1):79-83.

[9] 王延明.上市公司实际税率影响因素分析[J].经济管理,2003(20):79-82.

[10] 钱晟,李筱强.对我国上市公司2001—2002年企业所得税负担的实证研究[J].税务研究,2003(9):50-55.

[11] 孙玉栋.我国主体税种税收负担的实证分析[J].税务研究,2006(11):45-47.

[12] 娄权.上市公司税负及其影响因素的实证分析[J].郑州航空工业管理学院学报,2007(1):26-29.

[13] 谭康.我国上市公司税负的实证分析[J].商业经济,2008(12):67-71.

[14] 李凯,刘昊.关于企业税收负担影响因素的研究——基于我国上市公司有效税率的测度[J].税收经济研究,2011(3):89-92.

[15] 杨芳.浅谈钢铁产品出口税收政策的变化及其影响 [J].冶金财会,2008(8):35-37.

[16] 赵海鸥,唐晓华.出口退税调整对钢铁产业的影响以及政策建议[J].科技和产业,2005(2):56-57.