第三方支付的主要盈利模式及存在的风险分析

2015-07-27王琛

王琛

随着市场经济的不断发展和21世纪计算机互联网产业的成熟与普及,电子商务在人们日常消费中所占的比重逐渐增加,而作为其首要的支付方式——第三方支付平台的出现,不仅使电子商务冲破了其网络虚拟交易信用问题的瓶颈,也以其快捷,便利的支付流程而备受网络购物者的欢迎。本文通过分析中国最大的第三方交易平台——支付宝的盈利模式和发展方向来反映中国电子商务市场的第三方支付模式与传统支付方式相比的优缺点以及其在未来所面临的风险以及相应的政策建议。

电子商务/第三方支付/支付宝

研究背景:

今天,互联网的普及为电子商务的发展带来的机遇,“网购”已经逐渐成为了一个时尚、便利的代名词,也受到越来越多消费者的认可。如何保证网络交易的安全是制约电子商务发展的首要难题,而第三方支付作为一个创造性支付方式的诞生解决了这一难题,并带动了电子商务的蓬勃发展。

第三方支付主要盈利模式(以支付宝为例):

(一)支付宝的产生与发展:

2003年10月。阿里巴巴旗下支付宝网站首先在淘宝网推出,并迅速成为淘宝会员网上交易的主要方式。2004年,支付宝从其母公司阿里巴巴独立出来成立了支付宝公司,实现了独立经营,并相继取得“2005年中国最具创造力产品”等殊荣。在接下来的短短几年内,支付宝利用其主要运用的平台淘宝网庞大的客户黏性以及种种内部便利和支持得到了越来越多的用户的青睐和好评,几乎绝大多数在淘宝网进行消费的用户都会选择使用支付宝,支付宝用户覆盖了整个C2C、B2C及B2B领域。据统计,中国电子商务第三方电子支付市场交易额总规模在2011年已达到22038亿元,2012年中国第三方互联网在线支付市场交易额继续保持快速增长,全年交易额规模达3.8万亿元。随着网购观念的不断普及以及用户需求和数量的不断上升,腾讯等公司纷纷开发出自己的第三方支付平台,如微信财付通等,但是阿里巴巴支付宝仍然以其对我国电子商务巨大市场的提前占领而独领风骚,以53.29%的市场份额排名第一,占据着我国第三方支付市场的半壁江山。

(二)支付宝的盈利模式分析:

作为一个第三方支付平台,支付宝在给供用户使用以及提供各种支付转账等服务并不收取任何使用费用,原因在于支付宝并不是通过直接向用户收取费用来实现自身的盈利,而是通过利用支付宝支付过程中庞大的现金流量与银行发生资金来往进行利息的抽取。支付宝虽然向广大用户提供免费使用权,但是对于用户暂时存放于支付宝账户中的现金并不提供利息,而支付宝将存入银行,在用户需要提取现金的时候将本金返还用户并扣下存放期间银行支付的利息,这就是支付宝作为第三方担保支付的主要盈利方式。而作为支付宝的主要使用平台淘宝网,其成熟的网络交易方式也给了支付宝很大的盈利空间。在淘宝上进行过购物的人都知道,淘宝的购物使用支付宝支付流程如下:

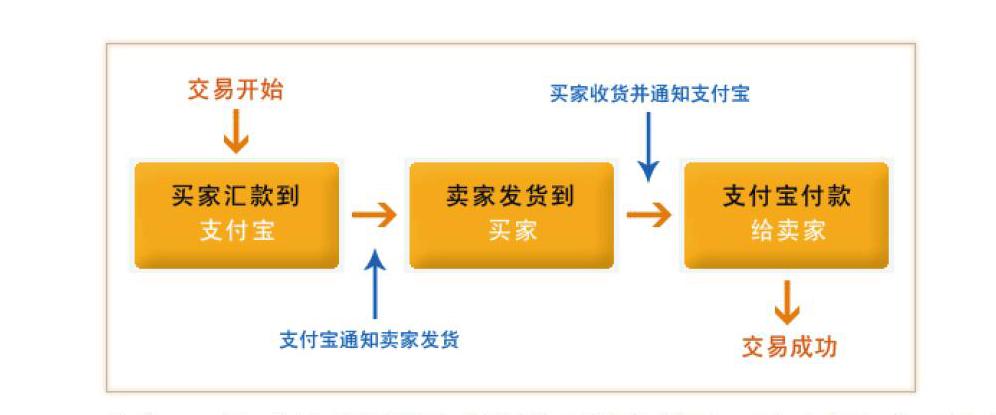

首先,买家在淘宝网选定所要购买的商品后,需要先向自己的支付宝账户中转入足够进行支付或者更多的资金,此时用户的资金就自然地从银行储蓄账户中流入支付宝,虽然淘宝购物可以通过绑定银行储蓄卡进行直接支付,但经常进行淘宝网购的消费者出于多次消费的便利性还是会倾向于将资金存入支付宝账户。支付宝在收到支付款项后,会告知卖方进行发货,在卖方货物经过物流运输到达买方手中,经过买方确认没有问题之后,买方通过信息反馈确认支付,支付宝就会将所付款项转入卖方账户中,交易结束。从整个交易过程来看,假设买家付款后卖家立即发货,买家收到货物后立即进行支付宝的确认,资金流入支付宝到从支付宝中流出进入卖家账户,所经历的时间即为货物从卖方运送至买方所需要的时间,根据中国目前物流行业的发展水平以及就近派送的原则,这一事件在2到5天左右,并且支付宝具有限时自动支付的的功能,就是在卖家发货后5到8天内如果买方没有进行确认收货或者申请退货的操作,则默认买方已收到货物并且对货物没有意见,支付宝会在到达期限后自动将货款支付给卖家以完成交易。而根据网上对支付宝用户的抽样调查显示,大多数用户在收到货物并无退货倾向时,其手动确认完成支付的动机会下降,因为其对于商品的需求已经得到了满足,所以大部分用户为节省时间不会进行任何操作,而是任由支付宝到期进行自动付款,而这也无形中延长了资金在支付宝账户中的滞留时间。除此以外,很多用户为了追求支付的便利,会向支付宝账户中一次性转入数量多于单次交易所需的金额,以求在以后的交易过程中减少向账户中频繁转账的麻烦,因此许多用户的支付宝账户中往往留有存于的资金,而这些资金也就因此而长期沉淀于支付宝中,大大扩大了支付宝对于其中资金的支配时间。

支付宝以其庞大的用户基数和巨额的资金流量,实现了一个无形中的融资过程,在资金的转入转出以完成一笔笔交易的同时,滞留在支付宝中的资金数量依然庞大,而支付宝便可利用其中资金来对银行进行活期储蓄或者其他方面的投资,从而以其大额的资金基数来获得丰厚的利息回报,并且当支付宝作为拥有巨额资金的储蓄客户时,便可以不再采用银行面向一般用户的储蓄利率,而可以享有与银行协商谈判所获得的高利率,成为协商利率(Consensus Rate)或特权利率,由此可见,支付宝的盈利是很可观的,而以上也是支付宝作为我国最大的第三方支付平台的主要盈利方式。与支付宝相似的阿里巴巴“余额宝”则是利用明显高出同期银行储蓄的利率水平来进行基金性质的融资,在支付给余额宝储户高利率的同时,赚取给付利率与基金收益利率的差额作为利润。

除了上述的主要盈利手段,支付宝还有广告费等收入来源。在淘宝主页上常常会有各种店铺的广告,这些店铺想要把自己的广告达到网页较为显眼的位置需要上交一笔不菲的广告费,尤其是在“双十一”等节假日更是如此,虽然淘宝是个开网店免手续费的平台,但是依靠其强力的客户粘性和庞大的用户访问量依然可以有可观的广告收入。

(三)第三方支付平台特点分析及存在的问题(风险)和挑战

传统的支付方式是买家和卖家直接发生财务或劳务往来,这种“一手交钱,一手交货”的支付方式以其交易对象交易方的确定性而被认为是一种安全可靠的手段。而第三方支付顾名思义就是买方卖方之间不直接发生财务往来,而是通过双方都认可并信任的第三方来促进交易的完成,从而确保达到交易双方都满意的目的。

与传统支付方式相比,第三方支付具有以下特点:

1、方便快捷,分类较为完善,涉及面广。第三方平台利用互联网进行支付,通过银行转账便利快捷,加之消费种类齐全,除了实物商品之外还涉及虚拟物品以及服务的消费,譬如手机话费充值,对同种商品也有更多的选择空间。

2、聚集资金。第三方支付平台依托于用户数量众多的网站,如淘宝的支付宝以及腾讯财付通,其特点是用户数量众多,具有良好的普及度和品牌形象,易于吸引大量客户。除此之外,支付宝财付通等纷纷通过折扣优惠或者积分优惠的形式吸引客户使用其第三方支付平台。这样一来就能很快实现一个大量融资的过程。

3、带动消费。第三方支付为人们提供了更加快捷广阔的消费平台,也在无形中增加了人们的消费倾向,从而带动了消费。近几年开始出现的“双十一”,“双十二”,圣诞节消费热潮更是前所未有。除此以外,还带动了“微商”“微店”等一系列相关产业的蓬勃发展,在提供更新颖的就业方向的同时也为市场发展注入了新的活力。

相比传统的现场交易式购物,网购虽然有着方便,可选择性多,产品种类更加丰富等优点,但是虚拟交易难免会带来信用风险等一系列问题。

1、资金流动性。第三方支付平台会造成所融资金流动性降低,以支付宝为例,支付宝在使用过程中会造成大量资金的沉淀,虽然支付宝会和相关银行和基金公司进行资金往来使资金增值,但和用户直接将资金存入银行相比无疑会在一定程度上影响资金的流动性,降低其利用效率。

2、道德风险。第三方支付基于互联网这个虚拟的平台进行交易,并不是传统的见货付款,虽然有第三方信用保证,但是仍不可避免的存在道德风险。如卖方信息的真实性以及买方利用相应的退款退货条件进行不正当的获利等。

3、支付平台运营缺乏透明。消费者再利用支付平台进行网购时,会潜意识的信任其支付对象所谓的信用评级,买家评论,好评数的内容,而近年来发生的由于信息虚假导致的消费者损失的案例不在少数,如果没有透明真实的环境,势必会影响支付平台的信用和用户数量。

4、相关法律政策。虽然我国相关的法律法规并没有否认第三方支付仍然是电子商务目前最合理的支付方式,李克强总理也曾表示国家会支持互联网金融的发展,但是支付宝,余额宝等互联网金融衍生的支付平台在快速发展的同时也构成了对传统银行业的巨大挑战,在降低资金使用效率的同时最为重要的是吸收了大量本该存于银行的资金,政府出于对银行业发展的考虑必然不会一味支持其发展,也会相应采取一系列的限制措施。2015年1月23日,国家工商总局公布了2014年下半年网络交易商品定向监测结果。在监测完成的92批样品中,有54个批次的样品为正品,正品率仅为58.7%。三大知名B2C平台中,京东商城、天猫、1号店的样本数量分别为20个、7个和10个,正品率分别为90%、85.71%和80%。值得注意的是淘宝网样本数量最多,为51个,但正品率最低,仅为37.25%。

5、互联网病毒。互联网是一个充满风险和不确定性的平台,消费者的支付宝账户虽然有登陆密码,支付密码,短信验证等“程程设防”,却仍然存在安全风险。近年来发生过不少由于账户被盗而造成支付宝账户中财产损失的情况,与银行储蓄相比,互联网资金安全性问题仍然不可忽视。

(四)对于第三方支付平台的相关政策建议

1、加强互联网监管,营造更加良好的互联网支付环境。

2、制定完善的法律法规对行业进行规范,做到有法可依。

3、支持第三方支付平台的发展,但要加大对于其运营环境的审查力度。

(五)小结

以支付宝为代表的我国第三网互联网支付平台在近几年蓬勃发展,无论是对于消费者还是整个经济社会都带来了深远影响,我们要抓住其发展机遇,克服困难,将我国的第三方支付继续发展到新的高度。

参考文献:

[1]刘璇,张向前. 他“淘宝网”盈利模式分析. 2012(1)

[2]肖江. 从支付宝看中国的第三方支付平台

[3]秦敏花. 电子商务盈利模式分析—以淘宝网为例

[4]李燕. 由支付宝看我国第三方支付平台