中国小品种农产品价格波动特征及其影响因素——基于2005—2014年大蒜价格数据的实证分析

2015-07-13李京栋张吉国

李京栋,张吉国

(山东农业大学经济管理学院,山东 泰安 271018)

一、问题的提出

农产品价格问题一直是社会关注的问题。2009年以来,中国一些小品种农产品的价格波动较频繁,虽然这些农产品人均消费量不大,但对居民的日常生活造成了较大的影响。在这些小品种农产品中,大蒜的表现尤为突出,2004—2014年,国内市场蒜头批发价格2008年5月最低,为1.31元/千克;2010年10月最高,为12.24元/千克。大蒜价格的巨大波动对蒜农、经销商、加工企业的正常经营造成极大的影响。中国是世界第一大蒜出口国,2013年大蒜出口量为178.56万吨,出口金额为17.76亿美元,在国际市场上占有绝对领先地位。以中国大蒜为代表的小品种农产品价格的频繁波动不仅对国内市场造成了巨大影响,也严重阻碍了海外市场的拓展。因此,分析中国小品种农产品的代表——大蒜价格波动的影响因素,对于稳定国内小品种农产品价格、扩大出口贸易、增加农户收入、制定相关政策及增强国际影响力等方面都具有重要意义。

关于大蒜价格波动特征及影响因素的研究,国外的相关文献较少,而国内的文献较丰富。张利庠等运用H-P 滤波法对2002—2009年间大蒜价格数据研究后认为,大蒜价格的上涨是本身价格波动的周期性表现,而投机性资本(游资)对于大蒜价格波动的影响较小,并非主要因素[1]。邵作昌运用发散型蛛网模型研究认为,市场信息的不对称、农户种植的跟风倾向和气候突变等是影响大蒜价格波动的主要因素,巨幅波动的原因是大蒜的供给比需求更富有价格弹性[2]。姚升应用ARCH 类模型对2004—2012年大蒜价格研究得出,大蒜价格的波动具有显著聚集性和非对称性,大蒜市场存在“杠杆效应”,即大蒜价格的波动率对价格下降的反应比对价格上升的反应更加迅速[3]。邱书钦对大蒜价格的经济时间序列做H-P滤波处理并构建ARCH类模型分析得出,大蒜价格波动具有趋势性和周期性,且在不同的阶段大蒜价格波动的影响因素不完全相同[4]。姚升和周应恒利用动态面板GMM 方法研究大蒜产业的供给反应发现,大蒜供给的价格弹性较低,农户的生产决策具有滞后性,种植过程中物资和人工的投入及气象灾害会严重影响大蒜的产量,大蒜价格波动对生产调整影响的大小与蒜农的耕种面积和受教育水平有关[5]。

综上所述,学者们对大蒜价格波动特征和影响因素的研究较为深入且取得了一些有价值的结论,但尚存在两个方面的不足:一是分析大蒜价格波动的影响因素时,多为理论分析,缺少实证研究。二是使用H-P 滤波法对大蒜价格的月度数据进行处理,可能导致滤波结果不准确,影响大蒜价格波动周期的划分。鉴此,笔者拟采用处理月度数据较准确、操作性较强的CF 滤波来分析大蒜价格的波动特征,并基于已有研究选取影响大蒜价格波动的因素,构建VAR 模型来考察各因素的冲击对大蒜价格的动态影响。

二、研究方法和数据来源

1.研究方法

研究农产品价格波动特征时,一般要对农产品价格数据进行季节调整和滤波处理,然后根据处理结果进行周期划分和特征分析[6]。通常用到的滤波方法有三种:H-P 滤波、BK 滤波和CF 滤波。应用H-P 滤波时,参数λ 在月度和年度数据方面的取值仍存在分歧,BK 滤波的平稳性、对称性假设及操作过程中移动平均项数选择的折衷性会对其使用造成一定的限制。相对而言,CF 滤波在分析月度数据和季度数据时较准确,可根据数据的平稳性进行分类滤波,且其操作性强[7]。CF 滤波中的全样本长度非对称滤波(Full sample asymmetric)是时变的广义滤波法,这种滤波法不要求每次平移时使用相同的超前、滞后项数,且滤波后的序列没有欠缺项[8]。由于大蒜价格变动频繁,月度数据能更好地反映出大蒜价格的波动状况,笔者考虑选用月度数据进行分析。同时,为提高滤波结果的完整性和准确性,笔者拟采用CF 滤波方法进行滤波处理。

根据胡冰川[9]、李国祥[10]等学者对农产品价格波动因素的分析,供需调节、成本消耗、气象灾害及货币供给等可能是影响大蒜价格波动的因素。

从供需调节方面看,大蒜生产周期较长,供需调节存在滞后性。在生产供给方面,2008年大蒜产量为1 835.70万吨,受大蒜价格持续低迷的影响,2009年大蒜产量缩减为1 796.79万吨,相比上年减产2.12%,2010年大蒜产量为1 854.87万吨,相比2009年增产3.23%,2008—2010年间大蒜产量的变化幅度不大(表1),不足以引起大蒜价格的巨幅波动。

表1 2004—2011年中国大蒜产量和出口量

在需求方面,从FAO 网站提供的贸易数据来看,2009年中国大蒜出口量为159.57万吨,占中国大蒜产量的8.88%,2010年出口量为136.53万吨,相比2009年减少14.44%,出口量不增反减,由此看出,国内外需求不是大蒜价格疯涨的原因。是不是偶然需求,H1N1 流感是导致大蒜价格巨幅增长的主要原因呢?如果真如此,那么大蒜价格会随H1N1 流感的结束而下降,但是2010年8月世界卫生组织宣布H1N1 流感大流行结束后,中国大蒜价格并没有立即出现大幅度下降,而是在2011年4月以后才出现大幅度的下降趋势。基于以上分析,笔者认为生产供给因素及“甲流”拉动消费需求的增加并非导致大蒜价格巨幅波动的主要因素。

成本消耗包括大蒜在种植、收获、储藏、运输及销售等环节所消耗的总费用,其中种植成本及运输成本占比极大,笔者拟用蔬菜生产价格指数和交通类车用燃料价格指数来考察大蒜成本的变动情况。从表2 可以看出:2009—2010年蔬菜生产价格指数增幅较大,2010—2011年交通类车用燃料价格指数增幅较大,且都超过了10%。由此推断成本消耗可能是导致大蒜价格波动的原因之一。

表2 2006—2013年蔬菜生产价格指数、交通类车用燃料价格指数

气象灾害对大蒜价格波动的影响主要是通过减少大蒜产量实现的。2010年春季低温持续时间较长,虽然对大蒜产量无较大影响,但是推迟了新蒜的上市时间,市场中大蒜需求缺口得不到及时填补。所以,持续的低温气候可能推动了这一期间大蒜价格的攀升。

货币供给量增加对农产品价格增长具有一定影响,会导致农产品价格的超调现象[11]。2009年国家为应对国际金融危机实行宽松的货币政策,随着4万亿元经济刺激计划的出台,年底M2 余额为61.02万亿元,相比2008年增加了28.42%;2010年国家继续保持适度宽松的货币政策,年底M2 余额为72.59万亿元,相比2009年又增加了18.95%。货币供给量的变化率和大蒜价格具有相似的变动趋势(图1)。因此,笔者假设货币供给因素是导致大蒜价格巨幅波动的主要因素。

图1 2004—2014年大蒜价格与货币供给量变动趋势

综上所述,笔者假设成本消耗、气象灾害、货币供给等是影响大蒜价格波动的主要因素,并在此基础上,引入大蒜替代品的价格进行分析。考虑到原油对大蒜生产的化肥、农药、农机等费用及大蒜的运输成本有较大影响,而大庆原油产量占到中国原油产量的40%以上,代表了中国原油市场的基本水平[12],故选取大庆原油价格月度数据(YP)作为成本消耗的代理变量。受限于数据的可获得性,笔者选取山东省金乡、邹城,江苏省邳州、丰县,河南省中牟等地区作为大蒜主产区,并用主产区平均气温月度数据(VT)作为气象灾害的代理变量[13],平均气温数据是对主产区气象站及上述三省主要城市的月度气温取均值而得。选取M2 期末余额月度数据(M2)作为货币供给的代理变量。洋葱与大蒜同是葱属植物,除食用功效相似外,它们也是日常生活中最受欢迎的两种调味配料。当大蒜价格疯涨时,人们通常会选用洋葱来替代大蒜的使用,所以笔者选取洋葱批发价格月度数据(CP)作为大蒜替代品的代理变量[14]。

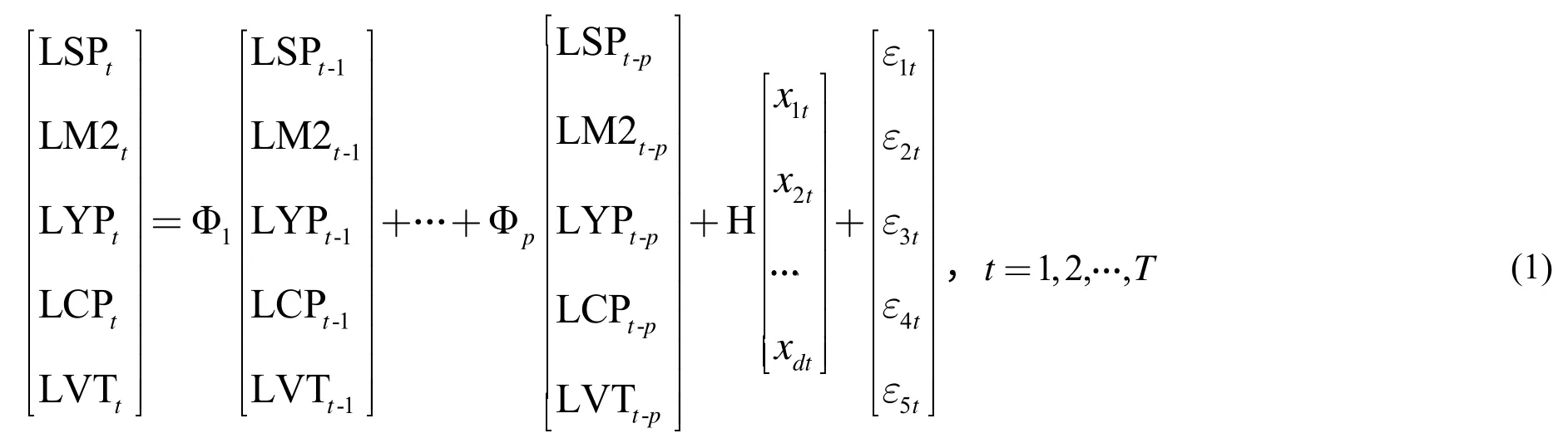

考虑到向量自回归模型(VAR)常用于分析随机扰动对变量系统的动态冲击,并能较好地解释各因素的冲击对因变量的影响。笔者构建大蒜价格(LSP)、洋葱价格(LCP)、原油价格(LYP)、平均气温(LVT)、M2 期末余额(LM2)的VAR 模型,从实证的角度来考察各因素对大蒜价格的动态影响。则VAR模型为:

式(1)中:LSPt-1、…、LSPt-p表示大蒜价格的滞后变量,LM2t-1、…、LM2t-p表示M2 期末余额的滞后变量,LYPt-1、…、LYPt-p表示原油价格的滞后变量,LCPt-1、…、LCPt-p表示洋葱价格的滞后变量,LVTt-1、…、LVTt-p表示平均气温的滞后变量,p 为滞后阶数。

2.数据的来源

在数据选择方面月度数据比季度数据、年度数据更具说服力。受限于数据的可获得性,笔者选取的样本区间为2005年1月—2014年12月,大蒜、洋葱的批发价格数据来源于商务部网站,原油价格数据来源于普氏能源资讯网,M2 期末余额数据来自于中国人民银行网站,主产区平均气温数据来源于各年的《中国统计年鉴》及中国气象局网站。考虑到通货膨胀对经济变量的影响,笔者运用各类价格指数对大蒜和洋葱的批发价格、原油价格、M2期末余额变量进行平减,其中大蒜、洋葱批发价格采用2004年各月份为1 的蔬菜类居民消费价格指数进行平减,原油价格采用2004年各月份为1 的化工原料类购进价格指数进行平减,M2 期末余额采用2004年各月份为1 的居民消费价格指数进行平减。为了更直观地反映各变量在样本区间内的波动情况,笔者对平均气温和平减后的变量采取以2004年各月份为基底的指数化处理。最终考虑到时间序列数据取对数后能有效消除异方差,故对所有数据做对数化处理得到大蒜价格(LSP)、洋葱价格(LCP)、原油价格(LYP)、平均气温(LVT)、M2 期末余额(LM2)。

三、实证分析

1.大蒜价格波动的特征分析

笔者运用EViews8.0 软件先对2005年1月—2014年12月的大蒜价格月度数据进行Census X12 季节调整,得到大蒜价格的趋势——循环序列(TC)和季节因子(SF),如图2 所示。从图2 可以看出,大蒜价格受季节因子的影响较大,且表现出显著的季节性波动规律,波谷出现在夏季(每年的6、7月份之间),波峰出现在冬季(每年的11月至次年3月之间),根据年份内高、低气温持续时间的不同而稍有偏移。

图2 大蒜价格波动的季节调整分析图

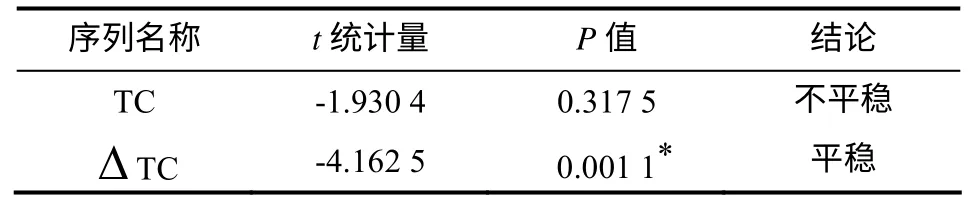

在季节调整的基础上,对大蒜价格的TC 序列进行滤波处理,就能得到大蒜价格的长期变动趋势和短期波动序列。在对TC 序列进行全样本长度非对称滤波处理时,笔者首先对TC 序列进行含有截距项的ADF 检验,检验结果如表3 所示。TC 序列对应的t 统计量在10%显著性水平下没有通过检验,而一阶差分后的Δ TC 序列在1%显著性水平下通过了检验,说明TC 序列为一阶单整序列。

表3 TC 序列的平稳性检验

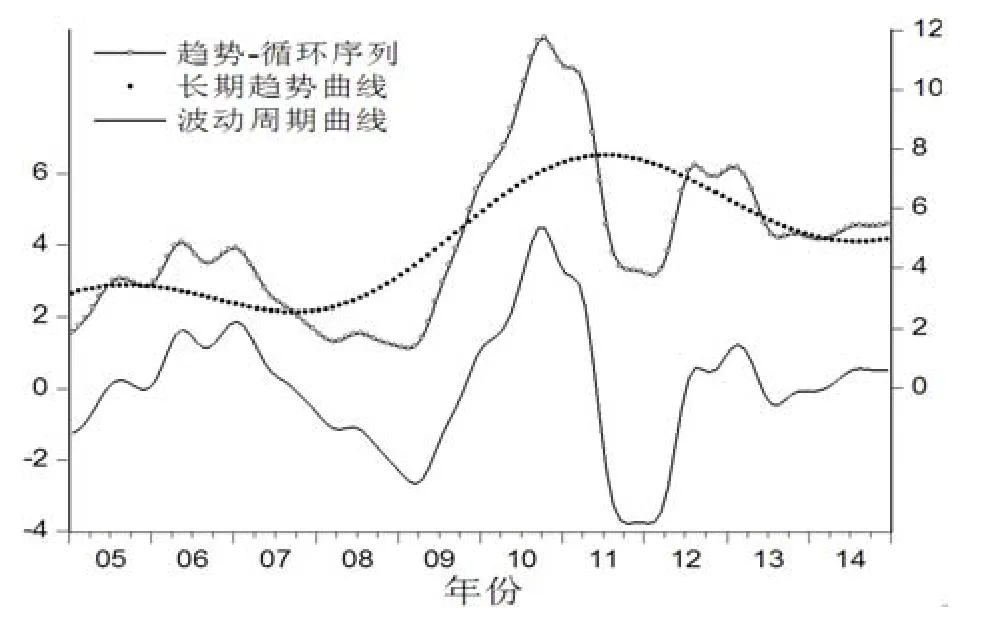

进行滤波操作时,设定大蒜价格TC 序列为I(1)的单位根过程,并进行漂移调整(drift adjustment)。为保证滤波后得到的趋势要素是充分“平滑”的(大蒜TC 序列已剔除不规则要素,在选择循环周期的区间时,不必考虑高频率的不规则要素会对循环要素造成影响),经过反复比较实验和分析,笔者最终选择PL=4,PU=60,滤波结果如图3 所示。

图3 大蒜价格波动的CF 滤波分析图

根据波谷—波谷的划分标准,可以将图3 中的波动周期曲线(Cycle)划分为七个周期。其中第四个周期(2006.09—2009.03)和第五个周期(2009.04—2011.10)持续时间较长,都为31个月,且第五个周期的波幅显著大于其他周期的波幅。从长期趋势曲线(Non-cyclical)来看,2008年以前大蒜价格的趋势曲线较平缓,但从2009年下半年开始,大蒜价格的趋势曲线出现明显上升,于2011年4月达到峰值后逐渐回落,直到2014年2月以后大蒜价格的趋势曲线才恢复平稳。结合波动周期曲线可以看出,趋势曲线出现“驼峰”的位置正好处于大蒜价格波动的第五个周期内。

2.大蒜价格波动的影响因素分析

(1)变量的平稳性检验。VAR 模型构建的前提是每一个引入模型的变量都是平稳序列,进行实证分析前,首先应检验所选变量的稳定性。笔者采用ADF 法对大蒜价格(LSP)、洋葱价格(LCP)、原油价格(LYP)、平均气温(LVT)、M2 期末余额(LM2)进行单位根检验,结果如表4 所示。大蒜价格(LSP)、M2 期末余额(LM2)、原油价格(LYP)在5%的显著性水平下通过了平稳检验,洋葱价格(LCP)、平均气温(LVT)在1%的显著性水平下通过了平稳检验,说明全部变量都是平稳序列,可直接用于VAR 分析。

表4 变量的单位根检验

(2)模型滞后阶数的确定及Granger 因果检验。笔者首先对引入VAR 模型的所有变量进行Census X12 季节调整,然后运用EViews8.0 软件对VAR 模型滞后阶数进行检验,结果如表5 所示。根据LR统计量和AIC 信息准则得出最优滞后阶数为8,根据FPE 统计量得出最优滞后阶数为2,根据SC 和HQ 准则得出最优滞后阶数为1。由于各判别标准所得到的最优滞后阶数不一致,笔者选择LR 统计量和AIC 信息准则的判别结果,即最优滞后阶数为8。对所构建的VAR(8)模型进行单位根检验,得到所有根模的倒数都在单位圆内,表明此VAR 模型是稳定的,其估计结果也是有效的。

表5 VAR 模型滞后阶数的检验结果

笔者在前面已分析了大蒜价格与M2 期末余额、原油价格、洋葱价格、平均气温之间的关系,为了进一步讨论各变量在统计意义上的因果关系,笔者对季节调整后的所有变量进行分组的Granger因果检验,检验结果如表6 所示。从表6 的结果可以看出:大蒜价格和M2 期末余额存在较显著的双向因果关系;大蒜价格和原油价格,只存在“原油价格在Granger 意义下影响大蒜价格”的单向因果关系;大蒜价格和洋葱价格,也只存在“洋葱价格在Granger 意义下影响大蒜价格”的单向因果关系;大蒜价格和平均气温组中,平均气温变动会引起大蒜价格变动,但是大蒜价格变动不会引起平均气温变动,这与实际状况相符。

表6 大蒜价格与M2 期末余额、原油价格、洋葱价格及平均气温的Granger 因果检验

(3)大蒜价格波动的脉冲响应函数。笔者利用脉冲响应函数来考察各变量标准差冲击对大蒜价格的动态影响,考虑到Cholesky 正交化分解的结果过分依赖于变量的顺序,故笔者选择由Koop 等提出的广义脉冲响应函数来进行分析[15]。分别给M2 期末余额(LM2)、洋葱价格(LCP)、原油价格(LYP)和平均气温(LVT)一个正冲击,得到关于大蒜价格(LSP)的脉冲响应函数,如图4 和图5 所示(图中横轴表示冲击作用的滞后期间数,纵轴表示大蒜价格的响应值,实线表示脉冲响应函数,虚线表示正负两倍标准差偏离带),具体分析如下:

如图4(a)所示,给M2 期末余额(LM2)一个正冲击后,M2 期末余额在前5 期内先对大蒜价格(LSP)产生负的影响,从第6 期后出现正的影响,并开始逐渐上升,在第12 期达到最大,此后逐渐衰减,30 期以后响应值趋近于零。考虑到大蒜属于一般商品而非奢侈品,M2 期末余额的正向冲击意味着现实购买力和潜在购买力的增加,短期来看人们会增加奢侈品的消费,故对大蒜价格产生负的影响;从长期来看M2 期末余额的正向冲击会在5个月后对大蒜价格带来同向的影响,持续时间约2年半。

如图4(b)所示,给洋葱价格(LCP)一个正冲击后,洋葱价格对大蒜价格(LSP)在初期产生正的影响,并于第3 期达到峰值,此后响应值呈现出缓慢衰减的趋势,35 期以后趋近于零。这表明洋葱价格的某一冲击,经市场传递后,会给大蒜价格带来同向的影响,即作为替代品的洋葱的价格上升时会拉动大蒜价格的上涨,且此效应具有较长的持续性。

图4 M2 期末余额、洋葱价格的冲击引起大蒜价格波动的响应函数

如图5(a)所示,给原油价格(LYP)一个正冲击后,原油价格对大蒜价格(LSP)在前5 期内产生较大正影响,第6 期以后转为负影响,于第12 期达到最大负影响,随后又逐渐减弱并重新转为正影响,且正响应值在35 期以后趋近于零。这说明原油价格上涨时,对大蒜价格既能产生正的影响,也能在一段时期内产生负的影响,而产生负影响的原因可能是:原油价格上涨时,首先影响大蒜的长途运输成本,导致大蒜出口及跨省市销售减少,造成主产区市场中大蒜大量积累;其次影响大蒜的冷藏费用,受制于有限的利润空间,大部分蒜农会选择常温储藏,但会降低大蒜的品质,这样,主产区大蒜囤积和品质下降,最终导致大蒜批发价格的下降,从而表现为负的影响。

如图5(b)所示,给平均气温(LVT)一个正冲击后,大蒜价格(LSP)在前6 期内响应幅度微小,平均气温在第6~14 期内产生波动变化的正影响,而后转为负影响;虽然此影响持续的时间较长,但大蒜价格的响应程度较小。这表明,平均气温的变动对大蒜价格的影响具有滞后性,且影响程度较小。

图5 原油价格、平均气温的冲击引起大蒜价格波动的响应函数

(4)大蒜价格波动的方差分解。为了进一步考察M2 期末余额(LM2)、洋葱价格(LCP)、原油价格(LYP)和平均气温(LVT)分别对大蒜价格(LSP)的影响程度,笔者利用方差分解来得到各因素对大蒜价格波动的贡献度,如图6 和图7 所示(图中横轴表示滞后期间数,纵轴表示该影响因素对大蒜价格波动的贡献度)。

图6(a)显示了M2 期末余额(LM2)对大蒜价格(LSP)波动的贡献程度,贡献率在前7 期内增长缓慢,从第8 期开始稳定增长,于第25 期达到最大值32.90%,此后基本保持稳定。图6(b)显示了洋葱价格(LCP)对大蒜价格(LSP)波动的贡献程度,贡献率在前5 期缓慢增长之后于第6 期达到最大值3.77%。

图6 M2 期末余额、洋葱价格冲击对大蒜价格波动的贡献率

图7 (a)显示了原油价格(LYP)对大蒜价格(LSP)波动的贡献程度,贡献率在前5 期内稳定增长,第6 期后出现小幅波动变化,在第29 期达到最大值7.66%。图7(b)显示了平均气温(LVT)对大蒜价格(LSP)波动的贡献程度,贡献率在前6 期内增长幅度接近为零(说明平均气温对大蒜价格的影响具有滞后性),此后持续缓慢增长,于31 期达到最大值6.57%。

图7 原油价格、平均气温冲击对大蒜价格波动的贡献率

(5)大蒜价格巨幅波动的深层分析。基于脉冲响应函数的结果和前文分析,笔者对大蒜价格在第五个周期(2009.04—2011.10)里出现的巨幅波动现象做出如下解释:首先,2007—2008年间大蒜产量连续增加,同时受国内油价居高不下的影响,造成主产区大蒜大量积累,市场消化不良,导致大蒜价格持续低迷,打击了蒜农生产的积极性。其次,由于2009年春季甲型H1N1 流感病毒的爆发,增加了大蒜的需求量,同时受2010年春季低温的影响,新蒜的上市时间被推迟,市场中大蒜需求缺口得不到及时填补。最后,2009—2010年间M2 期末余额增速明显,国内货币供给充足、短期投机资金活跃,M2 期末余额会给大蒜价格带来同向影响,加之投机商对大蒜价格变化反应灵敏,为取得高额回报而迅速囤积大蒜、炒高蒜价。结合方差分解的结果可以得出,前两个原因为大蒜价格的巨幅波动奠定了基础,第三个原因则是推动蒜价巨幅上升的主要原因。此结果支持前文所提出的假设。

四、结论及建议

笔者在分析大蒜价格波动特征的基础上,选取成本消耗、气象灾害、货币供给、大蒜替代品价格变量构建VAR 模型从脉冲响应函数及方差分解的角度考察影响大蒜价格波动的主要因素,得出的主要结论如下:大蒜价格波动具有显著的季节性,在2009年4月—2011年10月,大蒜价格发生了异常波动;从大蒜价格波动的脉冲响应函数看,货币供给、成本消耗、气象灾害的正冲击既会对大蒜价格产生负面影响也会产生正面影响,反映出中国大蒜市场的效率不高、信息传导不通畅、调节机制不完善;从大蒜价格波动的方差分解看,在不考虑大蒜价格自身影响的前提下,货币供给对大蒜价格波动的影响最大,其次是成本消耗和气象灾害,而替代品价格的影响最小。

根据以上结论,为平抑大蒜价格大幅波动,笔者提出建议如下:一是应尽快批准大蒜期货上市交易。货币供给因素对大蒜价格的影响较大,将大蒜作为期货新品种上市交易具有以下好处:首先,可以利用期货市场公开透明的价格信号引导蒜农的生产经营活动;其次,可以利用期货市场进行套期保值来降低蒜农和经销商的风险;最后,还可以借助期货市场的监管制度来规范和管理大蒜的投机行为。二是要完善农产品信息平台建设。农产品信息平台能给农户提供及时、有效的生产和销售信息,有助于农户合理安排生产,提高市场判断和风险抵御的能力。但国内大蒜信息平台的建设仍处于起步阶段,平台中信息统计、价格预期及市场分析等系统仍需进一步完善。三是要引导发展大蒜行业协会及农民专业合作社。行业协会是连接生产者、经营者及政府机构的非盈利中介组织;农民专业合作社是以成员互助为目标,并提供相关信息、技术等服务的经济组织。行业协会可以为农民专业合作社提供咨询、监督、协调等服务,农民专业合作社则能帮助行业协会更好地实现自我协调及自我约束,两者结合更能有效地抑制大蒜价格的波动。

[1] 张利庠,张喜才,陈姝彤.游资对农产品价格波动有影响吗——基于大蒜价格波动的案例研究[J].农业技术经济,2010(12):60-67.

[2] 邵作昌.农产品价格波动的经济学解释——以大蒜价格波动为例研究稳定对策[J].农业经济,2011(1):23-25.

[3] 姚升,周应恒.我国大蒜价格波动特征分析——基于ARCH 类模型的实证分析[J].价格理论与实践,2012(10):54-55.

[4] 邱书钦.我国大蒜价格波动周期和特征分析[J].统计与决策,2013(15):97-100.

[5] 姚升,周应恒.大蒜供给反应研究——基于微观面板数据的实证分析[J].财经论丛,2013(2):9-14.

[6] 徐雪高.新一轮农产品价格波动周期:特征、机理及影响[J].财经研究,2008(8):110-119.

[7] 汤铎铎.三种频率选择滤波及其在中国的应用[J].数量经济技术经济研究,2007(9):144-156.

[8] 高铁梅.计量经济分析方法与建模——EViews 应用及实例[M].清华大学出版社,2009:27-61.

[9] 胡冰川.消费价格指数、农产品价格与货币政策——基于2001—2009年的经验数据[J].中国农村经济,2010(12):37-45.

[10] 李国祥.2003年以来中国农产品价格上涨分析[J].中国农村经济,2011(2):11-21.

[11] 方鸿.开放经济条件下货币供给冲击对农业经济的影响——基于因果图形方法[J].中国农村经济,2011(8):41-53.

[12] 林伯强,李江龙.原油价格波动性及国内外传染效应[J].金融研究,2012(11):1-15.

[13] Jeroen Klomp.Financial Fragility and Natural Disasters: An Empirical Analysis[J].Journal of Financial Stability,2014(13):180-192.

[14] Aaron A.Levis,Lazaros G.Active demand management for substitute products through price optimisation[J].OR Spectrum,2007(29):551-577.

[15] Hashem Pesarana,Yongcheol Shinb.Generalized impulse response analysis in linear multivariate models[J]. Economics Letters,1998(58):17-29.