海南离岛免税政策的经济增长效应研究

2015-07-09刘家诚张应武黄熙智

刘家诚,张应武,黄熙智

(海南大学 经济与管理学院,海南 海口570228)

2011年3月24日,财政部发布了《关于开展海南离岛旅客免税购物政策试点的公告》,自2011年4月20日起,对乘飞机离岛(不包括离境)旅客实行限次、限值、限量和限品种免进口税购物,在实施离岛免税政策的免税商店内付款,在机场隔离区提货离岛的税收优惠政策。非岛内居民旅客每人每年最多可享受2次离岛免税购物政策,岛内居民旅客每人每年最多可以享受1次。旅客在按完税价格全额缴纳进境物品进口税的条件下,每人每次还可以购买1件单价5 000元以上的商品。2012年11月1日免税购物限额从人民币5 000元以内(含)提高至8 000元,并增加了美容、保健器材等3类品种。海南岛是继日本冲绳岛、韩国济州岛和金门马祖之后,第四个实施离岛免税政策的区域[1]。据海口海关统计数据显示,截至2013年11月,离岛免税政策自实施以来,三亚、海口两家免税店累计购买人数251万人次,销售免税品896万件,销售总金额63亿元人民币。离岛免税政策作为中央政府对海南国际旅游岛建设的一项重要政策支持,是由国际通行的境外旅客购物离境退税政策演变而来的,其核心在于将免税购物的受惠人群由境外旅客扩大到包括本国公民在内的离岛旅客,通过加大受惠对象和优惠力度达到促进游客数量和旅游消费增长,从而带动以旅游业为龙头的现代服务业发展[2]。时至今日,离岛免税政策施行即将满三年,其政策效果究竟如何,特别是其对海南经济增长的拉动作用如何,自然成为政府和学界关注的重要课题。

旅游与经济增长的关系问题一直是旅游经济研究的核心命题,旅游发展对经济增长具有显著促进作用已成为当今学界的普遍共识:一方面,国内外学者通过旅游乘数、投入产出分析、可计算的一般均衡模型、旅游卫星账户等数理统计方法测度了旅游业作为一个经济产业或部门对经济增长的贡献[3];另一方面,旅游作为决定经济增长一个独立因素,旅游导向型经济增长假说(tourism-led growth hypothesis,TLGH)也普遍得到验证[4]。在世界诸多发达旅游目的地,旅游购物退税或免税政策在吸引游客、拉动消费、提升形象、增强竞争力等方面有着显著的作用[5]。然而,离岛免税作为一种非国际通行的做法,在海南的实施时间不长,目前相关理论探讨和实证研究还不多。依绍华[6]以及赵振华和赵国静[1]分别分析了海南实施游客购物退税面临的主要问题,并提出了相应的对策建议;邹立刚认为海南旅游业严重依赖国内游客,故离岛免税政策的实行及其完善对于海南国际旅游岛建设具有重大促进作用[2];颜麒等的实证研究表明离岛免税政策对海南国内旅游收入有显著的拉动作用[7]。可见,目前还鲜有文献系统评估离岛免税政策的经济效应,本文尝试采用政策项目评估中普遍使用的倍差法(Difference in Difference,DID),在影响经济增长的众多因素中准确有效地分离出离岛免税政策的作用,并评估离岛免税政策对地区经济增长的影响。

一、模型与数据

(一)模型设定

要考察离岛免税政策对海南经济增长的影响,需要在影响经济增长的众多因素中准确有效地分离出离岛免税政策的作用,而基于准实验的倍差法恰好提供了合适的途径,因为倍差法能将其他因素的经济增长效应差分掉。具体而言,倍差法通过比较政策实施前后处理组(受政策影响)和对照组(不受政策影响)之间经济增长绩效的差异,从而检验政策实施对经济增长的影响。实际操作中,一般通过设置DU(处理组取1,对照组取0)和DT(政策后取1,政策前取0)两个虚拟变量,从而得到如下回归方程:

其中,git表示第i个样本第t期的人均实际GDP增长率(代表经济增长绩效)。可见,在政策实施前,处理组和对照组的增长差异为(β0+β1)-β0=β1,而政策实施后,处理组和对照组的增长差异变为(β0+β1+β2+β3)-(β0+β2)=β1+β3,因此,政策导致的净效应是(β1+β3)-β1=β3,即交叉项的系数。若β3是显著的且为正,则表明政策促进了处理组的经济增长。倍差法因思路清晰且操作简单,现已被广泛应用于政策分析和项目评估,比如周黎安和陈烨采用该方法研究了我国农村税费改革的政策效果[8],徐现祥等采用该方法定量识别了地方官员(交流)的经济增长效应[9]。但是,由于社会科学中的处理效应并非严格意义的实验,因此,Meyer认为倍差法运用的有效性可能受到控制变量缺失的威胁[10];另外,本研究的时间周期不止两期,而是在政策实施前后均包含多期数据。为解决上述问题,本文将倍差法嵌入到Mankiw等[11]基于新古典经济增长理论所发展的标准经济增长模型中,并将虚拟变量DU和DT设置为个体和时期固定效应的形式,得到的回归方程为:

其中,λ和μ分别表示个体和时期固定效应,DUT为代表离岛免税政策的虚拟变量,若样本i在第t年享受离岛免税政策则取1,否则取0①尽管海南离岛免税政策自2011年4月20日起执行,且仅在三亚和海口开设离岛免税店,但因政策影响范围覆盖了海南本岛全部和使用年度数据作分析等原因,从2011年起(含2011年)海南本岛18个市县均按享受离岛免税政策计算,DUM取值为1,而对照组全部和海南2011年之前样本的DUM取值为0。显然,式(2)中DUM的取值与式(1)中DUDT的取值完全相同,可视为同一变量,故两式采用了相同的参数符号。;y表示人均实际GDP,inv、n、γ和δ分别是投资率、人口增长率、资本折旧率和技术进步率。投资率为固定资产投资额/GDP,人口增长率为根据户籍总人口计算,基于经济增长文献的一般处理将γ+δ设定为恒等于0.1。将虚拟变量DU和DT设置为个体和时期固定效应的形式不仅是为将倍差法从两期拓展到多期的需要,而且能捕捉到许多无法测度的非时变个体特征变量和时期共同趋势变量对经济增长的影响。

(二)样本和数据

设置合适的对照组是采用倍差法识别海南离岛免税政策增长效应的关键。严格的实验设计要求对照组除实验干预措施外,在其他方面应与处理组一致,一般将所有研究对象(或样本)在实验前以随机分配的方式予以确定。但社会科学的准实验不可能随机分配,只能人为选择最大相似度的对照组,本研究选取广西作为海南的对照组,理由如下:海南与广西同属我国华南地区、沿海、经济欠发达省份,在地理位置、要素禀赋、发展经历和经济发展水平方面均具有高度相似性。因此,在没有更优的比较对象条件下,将广西作为对照组已是次优选择[12],而且本文在倍差法回归方程中融入经济增长模型,就是以增加控制变量的方式弥补对照组选择的不足。基于上述分析,本文选择海南18个市县(处理组)②海南实行“省直管县”,下设3个地级市,6个县级市,10个县(或民族自治县)共计19个市县,其中三沙市于2012年6月21日设立,但因缺少相关数据而被排除在研究样本外。和广西14个地级市(对照组)作为样本对象分析海南离岛免税政策的增长效应。

本文研究的时间区间(t)为2009—2012年,故样本容量为32×4=128。除特殊说明外,本文采用的所有经济变量数据均来自2009—2013年的《海南统计年鉴》和《广西统计年鉴》。

二、实证结果

(一)离岛免税政策增长效应的识别

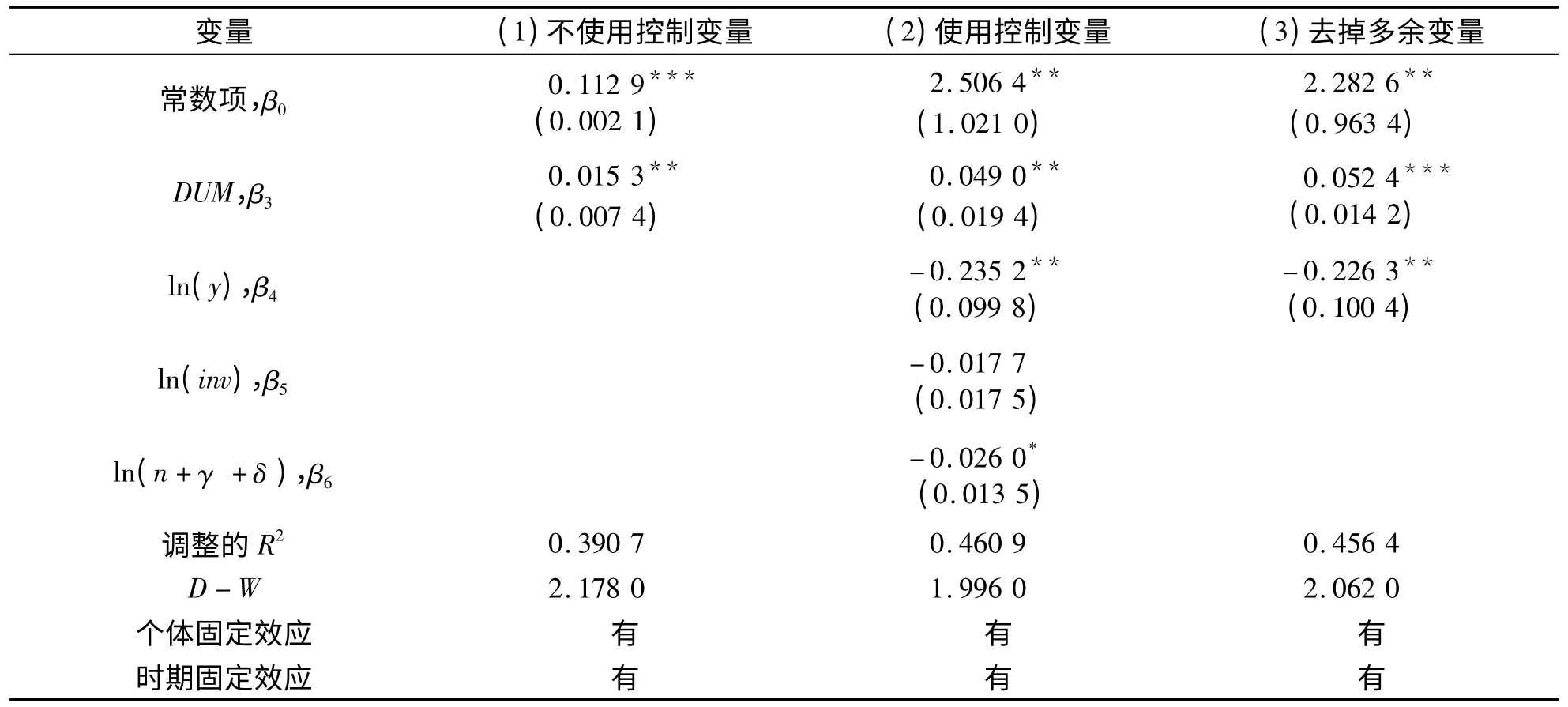

由表1中回归结果可知,离岛免税政策的落地实施显著地提高了海南各市县的经济增长。具体而言,表1第1列中为不使用任何控制变量的倍差法的回归结果,本文关注的参数β3(代表离岛免税政策的增长效应)等于0.015 3,且通过5%的显著性检验,这表明与对照组广西相比,海南实施离岛免税政策后各市县经济增长显著提高了1.53个百分点,相当于同期人均增长率平均数的15.37%③1.53%/(10.65%+9.26%)=15.37%。其中,10.65%和9.26%分别为海南18个市县(不包括洋浦)2012年和2013年的平均人均GDP增长率。。在第2列中,本文通过倍差法与标准经济增长模型整合进一步识别海南离岛免税的经济增长效应,结果发现加入控制变量后,关注参数β3等于0.049 0,大小增加了两倍且能通过5%的显著性检验。变量ln(y)的系数符号为负且通过5%的统计显著性检验,表明研究样本经济增长符合条件收敛;变量ln(n+γ+δ)的符号与理论预期相符但仅在10%的显著性水平上统计显著,而变量ln(inv)的符号虽然与理论和已有实证文献相悖但没有通过显著性统计检验。Miller和Upadhyay[13]、彭国华[14]认为面板数据的固定效应项对应着不同经济体各自不同的稳态条件,因此,运用面板数据固定效应进行条件收敛检验时加入额外的控制变量是多余的,于是在表1第3列中,本文去掉变量ln(n+γ+δ)和ln(inv)对模型进行了重新估计,结果表明,变量ln(inv)的系数仍符合收敛假说,且关注参数β3的值进一步增加为0.052 4且通过1%的显著性检验。表1第3列的回归结果表明离岛免税政策实施后两年内,海南各市县经济增长绩效的52.65%可归因于政策效应④5.24%/(10.65%+9.26%)=52.65%。其中,10.65%和9.26%分别为海南18个市县(不包括洋浦)2012年和2013年的平均人均GDP增长率。,可见,海南离岛免税政策的经济增长效应非常巨大。

表1 海南离岛免税政策的经济增长效应

(二)离岛免税政策增长效应的作用机制

既然离岛免税政策显著地促进了海南经济增长,那么其发挥作用的机制又是什么呢?长期以来,海南都是以其独特的热带海岛自然风光吸引国内外游客,在旅游六要素“吃、住、行、游、购、娱”中,购物一直是海南旅游业发展的短板,但离岛免税政策实施后,海南旅游中购物元素异军突起,2011年国内游客花费问卷调查数据显示,游客在海南旅游花费中购物支出比重较2010年实现翻番,达到27.63%⑤数据来源:《2011年海南旅游市场运行情况分析》(http://www.hainan.gov.cn/data/news/2012/03/150086/)。。因此,离岛免税政策在极大程度上丰富了海南的旅游资源和产品体系,其独特性和惟一性也提高了海南旅游形象和吸引力。可见,离岛免税政策对海南经济的直接影响就是刺激了游客人数和旅游收入(购物消费)的增加,并辐射到零售、运输物流、酒店餐饮、景区景点等旅游相关行业乃至整体经济的快速增长,并创造就业机会,提升居民的收入水平。本部分首先基于倍差法量化出离岛免税政策对海南国内游客增加的影响,进而尝试从产业的角度探讨离岛免税政策到底是通过什么产业促进海南经济增长的。

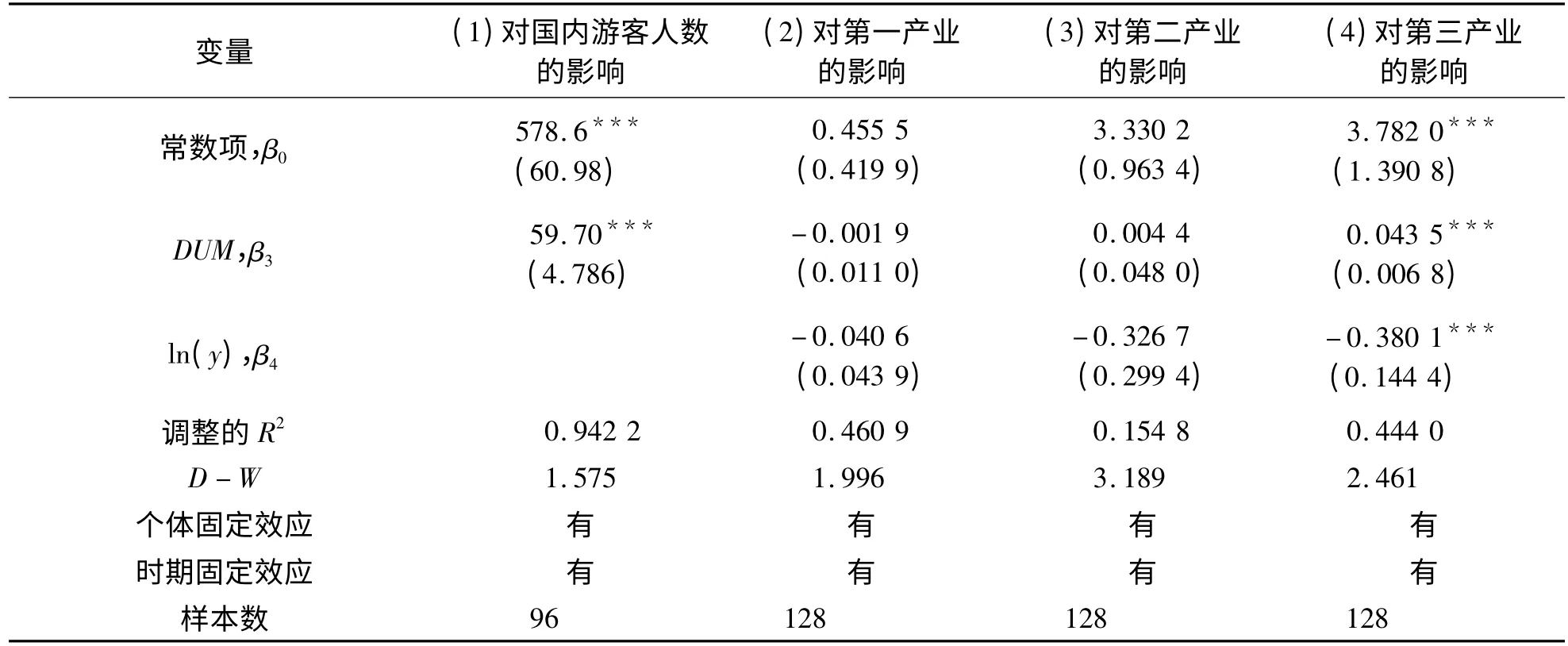

表2第1列报告了海南离岛免税政策对国内游客人数的影响。由此可知,度量离岛免税政策对海南国内游客人数影响的参数β3等于59.7且通过显著性水平为1%的统计检验,说明相比对照组,离岛免税政策使海南各市县国内游客平均增加59.7万人次。表2第2~4列分别是海南离岛免税政策对第一、二、三次产业发展影响的回归结果,可以看出离岛免税政策对海南第一产业和第二产业的影响并不显著,因为第2和3列中关注系数β3没有通过统计显著性检验,而第4列中系数β3等于0.043 5且能通过1%的显著性检验,说明离岛免税政策带动了海南第三产业增长率相比对照组平均高出4.35个百分点。

海南离岛免税政策通过带动第三产业进而实现整体经济发展符合我们的经济直觉。海南是以旅游业为龙头、以服务业为主导的特色经济结构,而离岛免税政策直接影响的就是以旅游业为代表的第三产业。但是,离岛免税政策的经济增长效应没有辐射到第一、二产业仍需引起决策部门的足够重视,因为从理论层面进行逻辑推理来看,离岛免税政策对旅游业的带动作用应该可以通过产业间的投入产出关系传递到其他产业,从而实现经济的全面发展。比如,离岛免税政策导致游客增加后,可通过农业(或农村)旅游和热带农产品带动第一产业发展,也可通过工业旅游和加工制品,尤其是与旅游基础设施建设相关的建筑行业带动第二产业发展。当然,由于本文的分析仅仅是离岛免税政策实施后两年的情况,而政策的扩散效应需要更长时间才能有所体现。若上述推断成立,则海南离岛免税政策的经济增长效应将随着时间的推移而逐渐释放出更大的潜力,这是笔者期待的结果。

表2 海南离岛免税政策增长效应的作用机制

三、结论及建议

离岛免税是国家赋予海南国际旅游岛建设的一项重要政策支持,也是我国对外开放和旅游公共政策领域的重大尝试和创新,科学、合理地评估离岛免税政策的经济效应对政策的完善和推广具有重要的理论价值和现实意义。本文基于2009—2012年海南18个市县和广西14个地级市的面板数据,采用倍差法系统识别和测度了海南离岛免税政策的经济增长效应,结果表明,离岛免税政策使海南各市县经济增长平均提高了1.53个百分点,即存在正的增长效应;在控制导致经济增长差异的因素后,离岛免税政策的增长效应甚至高达5.24个百分点,对海南各市县的经济增长贡献约52.65%;进一步检验发现离岛免税政策的经济增长效应是通过增加国内游客(和旅游收入)并带动以旅游业为龙头的第三产业而发挥作用,倘若政策的带动作用随着时间推移充分扩散到所有产业,其经济增长效应将更大。为此笔者建议:

(1)加快离岛免税有关的法律法规制定和基础设施建设,继续向国家有关部委争取放宽离岛免税政策限制,取消年龄限制和岛内外居民、不同离岛方式游客的差别待遇,增加免税商品品种、品牌和规格,逐步提高购物免税金额和次数,进一步完善并创新更加便捷的购物和提货模式,积极探索公路、铁路、邮轮等离岛免税购物品的监管,扩大离岛免税的政策效应。

(2)利用财政、金融、税收等政策工具,整合离岛免税店和海关特殊监管区(海口综合保税区和洋浦保税港区)优惠政策和产业功能,发展集采购、加工、仓储、配送、展览展示和销售为一体的免税产业集群,促进海南旅游产业及相关服务业的全面发展。

(3)发挥旅游产业覆盖面广、关联效应强的特点,将海南离岛免税带来的购物元素与国内独有的热带海岛自然风光有机结合,优化旅游产品体系和组合,大力推进海南旅游与热带农业、新型工业、海洋经济等相关产业和行业的融合发展,通过产业融合实现离岛免税政策对海南全部产业的带动作用,最大限度释放离岛免税政策增长效应的巨大潜能。

[1]赵振华,赵国静.国际旅游岛离岛免税政策存在的问题及解决对策[J].行政与法,2012(2):81-84.

[2]邹立刚.海南国际旅游岛旅客购物制度及其完善[J].海南大学学报:人文社会科学版,2011,29(6):1-6.

[3]刘睿,李立华,唐伟.旅游是战略性支柱产业还是独立经济增长因子——关于国外旅游和经济增长关系研究的综述[J].旅游学刊,2013,28(5):35-42.

[4]赵磊.国外旅游发展促进经济增长假说(TLGH)研究综述[J].旅游科学,2012,26(4):77-95.

[5]Urry J.The Tourist Gaze:Leisure and Travel in Contemporary Societies[M].London:Sage Publications,1990.

[6]依绍华.海南实施游客购物退免税面临的问题与对策[J].中国财政,2011(10):29-30.

[7]颜麒,吴晨光,叶浩彬.离岛免税政策对海南省旅游需求影响效应实证研究[J].旅游学刊,2013,28(10):47-51.

[8]周黎安,陈烨.中国农村税费改革的政策效果:基于双重差分模型的估计[J].经济研究,2005,40(8):44-53.

[9]徐现祥,王贤彬,舒元.地方官员与经济增长——来自中国省长、省委书记交流的证据[J].经济研究,2007,42(9):18-31.

[10]Meyer B D.Natural and Quasi-experiments in Economics[J].Journal of Business&Economic Statistics,1995,13(2):151-161.

[11]Mankiw NG,Romer D,Weil DN.A Contribution to the Empiricsof Economic Growth[J].The Quarterly Journalof Economics,1992,107(2):407-437.

[12]张尔升.行政区划调整与区域差距——以海南建省为例[J].经济与管理研究,2012(1):54-61.

[13]Miller SM,Upadhyay MP.Total Factor Productivity and the Convergence Hypothesis[J].Journal of Macroeconomics,2002,24(2):267-286.

[14]彭国华.中国地区收入差距,全要素生产率及其收敛分析[J].经济研究,2005,40(9):19-29.