车价官降:几多欢喜几多忧

2015-07-02杨志勇

文 | 杨志勇

车价官降:几多欢喜几多忧

文 | 杨志勇

从上海大众第一个举起价格砍刀,到长安福特、一汽大众、北京现代、上海通用等企业纷纷跟进,此轮官降背后是厂商的促销战术,还是会成为新的市场竞争常态?

当汽车厂商产能的不断提升遇上日渐疲软的市场需求时,价格下降的选项必然会成为一个时间选项。

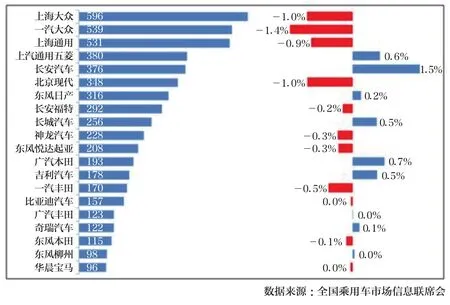

近段时间,国内股市可谓牛气冲天,但国内的汽车市场却无精打采。早在4月初,上海大众便举起了价格砍刀,第一个对旗下POLO、夏朗、帕萨特、途观等车型进行价格调整,部分车型的市场零售指导价下调达3万元。随后,长安福特、一汽大众、北京现代、东风雪铁龙、上汽乘用车、广汽丰田也纷纷迅速跟进。5 月 12 日,上海通用宣布对旗下 11 个主力产品系列共计 40 款车型的市场零售指导价进行全面下调,调整幅度从 1 万元至5.39万元不等,其中雪佛兰车系降价幅度高达13.9%。在近一个月的时间,国内大多数一线乘用车品牌集中推出各自调价政策在国内汽车发展史中实属罕见,而从统计数据上看,汽车降价已经成为趋势。

与以往的价格战一般以终端经销商优惠促销为主不同,此次价格调整直接对MSRP(厂商市场零售指导价格)进行官方调整,即所谓的官降。是什么原因导致了此轮车企降价潮的出现?官降背后是厂商的促销战术,还是会成为新的市场竞争常态?明降而非暗补对于国内汽车市场、厂商及经销商后续的影响可能会有哪些?

官降前因:必然还是偶然?

日前,盖世汽车研究院对2367位汽车业界人士调查结果显示,大环境的变化是主流车企纷纷降价的主因,39%的参与者选择了“库存高企,车企压力大”。在盖世汽车研究院的调查中,近八成参与者认为,在车市低速增长几成定局的2015年,车企官方降价或将成为常态,对车市影响巨大。

图1:2015年1-4月前20名乘用车企业销量(单位:千辆)与市场份额变化

图2:2014-2015年中国汽车经销商库存预警指数趋势图

众所周知,价格是由供求关系决定的,当市场中的供给大于需求时,价格下降就成为必然。汽车市场是否如此呢?从需求来看,中国汽车工业协会最新数据显示,今年1—4月,汽车销量为814.48万辆,虽然同比有2.8%的微增,但月度累计增幅继续回落,比上年同期低6.3个百分点,需求疲软成为2015年汽车市场的显著特征。

从汽车厂商的供给能力来看,来自中汽协的预测显示,今年国内汽车销量为2500万辆左右,与各车企3600万辆的总产能相比,意味着将会有千万辆汽车的产能被闲置。而IHS Automotive公司的数据显示,中国汽车行业2010年整体产能利用率为91%,预计到2015年将降至68%,并持续在70%左右浮动,直至2020年。IHS 还估计,外资品牌在华的产能利用率为85%,自主品牌产能利用率只有65%。国际汽车界一般认为产能利用率达到75%,为盈亏平衡点。

可以说,当汽车厂商产能的不断提升遇上日渐疲软的市场需求时,价格下降的选项必然会成为一个时间选项。而这个偶然的时间点为何出现在今年上半年,也是有因可循的。

首先,发轫于上海大众的此次降价风潮,先后波及长安福特、北京现代和一汽-大众。随着上海通用的靴子落地,我们惊奇地发现,此轮官降风潮的参与者无一不是今年前4个月中国乘用车市场占有率的失意者。与绝对销量相比,市场占有率是更能衡量品牌竞争能力的指标,因而也成为势在必得的追逐结果。

其次,市场竞争还体现在各品牌面临的库存压力。受制于目前的4S汽车流通体系,汽车厂商在面临库存压力时往往选择压库给经销商,于是,经销商的库存压力成为衡量各大汽车品牌市场压力的首要指标。来自中国汽车流通协会的数据显示,在过去12个月内,除了9月稍有好转,经销商库存预警指数已经11个月处于警戒线水平以上。这已经是该指数连续第 7 个月处于 50%的警戒线水平之上,这意味着经销商一直承担着高库存带来的风险和资产损失。尤其是羊年春节比以往要晚一个月,中国人购置完新车过年的消费习惯使得大量的需求在春节前释放,从而年后2—4月比以往任何时候的市场都显得淡。库存压力倒逼减价放量成为必选项之一。

最后,不能让经销商一味赔钱赚吆喝。越来越重的销量任务,已经使部分汽车厂商对经销商失去了价格控制力,降价销售早已是尽人皆知的公开秘密。今年年初,工商联汽车经销商商会发布的《中国乘用车经销商与供应商关系白皮书(2014)》显示,2014年,近55%的汽车经销商无法在新车销售环节赢利,而豪华车经销商新车销售不赢利的比例更是高达63%。所以,经销商“退网”“造反”和厂商纷纷给予补贴,成为汽车渠道领域的热点话题。无以为继之下,厂商势必会采取措施帮助经销商消化库存以提升赢利,除了开展促销和给予补贴,降价也成为竞争态势下的选择。实际上,一些降价车型在经销商那里的售价早已低于调整后的价格,官方调价行为相当于减轻了经销商的销售压力,是厂商在向经销商示好的表现。从以上两点可以看出,市场竞争的残酷是引爆价格调整的直接导火索。

当然,厂家降价除了形势所迫的必要性,从市场零售指导价上讲也存在可行的明降空间。一方面,合资品牌在国内定价偏高早已众人皆知;另一方面,生产资料价格持续下降致使汽车生产成本降低,这有效缓解了企业生产资金周转压力,降价的理论空间也已存在。

明降后果:谁是赢家?

短期来看,价格降低有助于缓解厂商目前的供求和竞争压力。官方市场指导价格的明降是厂商发起的,这也必然是基于好的预期才会做出的割肉行为。从以往的经验来看,首先降价的厂商会因为第一批吃螃蟹而收获部分客户资源,同时消化自身库存并获得一定的市场占有率。厂商价格的下调同时也缓解了目前一线经销商低于市场价格倒挂促销的压力,在一定程度上有助于减轻渠道伙伴的资金压力和财务风险。

长远来说,价格降低也暗存消费疲软和竞争加剧的风险。价格明降虽然使品牌的定位下探,一定程度上吸引了部分消费者,但是作为客户,往往都是买涨不买跌的。虽然喜欢占便宜,但是真的便宜了却认为要么没好货,要么还有空间再等等看。也就是说,很有可能加剧消费者持币待购的情绪。2004年5月,上海通用率先发起过一次降价行动,南北大众6月紧随其后,它们联手降价引发了整个汽车市场陷入降价狂潮,这反而加重了部分消费者持币待购的现象,汽车市场增长速度低迷从而一直延续到2006年才得以回暖。面对价格、产品定位、细分市场的下调,虽然短期内销量会飙升,但很可能由此拉低下一代车型,并且让消费者认定车型价值,为长远发展埋下祸根,即使未来换代车型技术升级,产品定位也难再抬头。

6月,车市进入传统的淡季,短期难以回暖的局势加上降价风潮,很容易引起后续更加频繁猛烈的跟进者。趋势一旦形成,底部必将来临。可以预见的是,2015Q4或2016Q1将是本轮汽车市场周期的谷底;不确定的是,本轮汽车市场周期谷底的深度,以及对各汽车厂商所造成的冲击。

一方面,官降对汽车经销商的冲击会持续酝酿。对于经销商来讲,官方指导价的调整意味着从厂家进货的成本可以降低(经销商是以市场指导价为基础,以厂家提供的相关折扣政策计算进货价的),同时,降价的噱头也可以吸引部分不明就里的客户转为销量。当然,事情并不全是好的,除了上述的持币待购和竞争加剧,已经购车的客户会由于价格调整对品牌产生不信任感。

另一方面,官降使得经销商优惠空间的噱头减少了。举例来讲,原来经销商可以打出“钜惠3万”的广告,现在在实际“街价”调整空间不大的情况下,潜在购车客户感受到的优惠空间反而缩小了。而且,经销商新车销售毛利的大头是厂商返利,而大多数的厂商返利是基于市场指导价格为计算基数发放的,因此,官降随之而来的就是厂商返利可能有所减少。可见,明降带来的正负影响必然要经历一个时期的酝酿和适应。

降价的话题还会继续,降价不会是唯一手段。日前,宝马中国CEO安格即公开表示,公司已在华削减产出,减少向经销商供应车辆,第二季度仍将如此。据美国《汽车新闻》5月21日消息,福特公司亚太区域总裁萧达伟(Dave Schoch)日前表示,由于中国车市增速放缓,车企面临价格压力,福特计划削减在华产能应对。

当降价不再仅仅是战术,而是沦为新常态时,降价也就不再是最好的手段了。

(编辑:王 放 fangwen118@126.com)

面对价格、产品定位、细分市场的下调,虽然短期内会使销量飙升,但很可能由此拉低下一代车型。