关于中国铝期货市场套期保值绩效的实证研究

2015-06-16席爽

席爽

摘 要:套期保值是企业利用期货市场进行风险控制的重要过程。利用金融衍生产品进行风险管理的关键问题是确定套期保值比率。通过对中国沪铝期货套期保值绩效的实证研究发现基于DVECH-GARCH的动态套期保值比基于OLS的静态套期保值避险效果好。选择一定的套保模型进行对冲交易,铝加工企业能够有效地分散铝现货的市场风险,稳定企业生产经营。

关键词:套期保值比率;中国;铝期货市场

中图分类号:F830.9 文献标志码:A 文章编号:1673-291X(2015)13-0105-04

引言

中国是世界上最大的铝型材生产基地和消费市场,铝是经济发展的重要基础原材料。近年来我国的电解铝行业发展迅速,规模日益扩大。2014年,我国电解铝单位企业产量达到266.92万吨,相比之下我国铝加工企业的规模偏小,采购原铝时采用现货购买的方式,通过期货市场进行避险的意识不强。现货价格的波动使我国铝加工企业在稳定产销关系时面临着很大风险,不利于企业的持续发展。因此,利用期货市场进行套期保值成为企业的迫切需求。

本文采用上海期货交易所的铝期货对长江有色铝现货的套期保值绩效进行实证研究,选取的数据为2013年1月4日至2014年11月28日上海期货交易所铝期货的日收盘价和长江有色铝现货的日平均价,共计460对日数据。本文首先分析铝期货市场的特征,对铝对数收益率序列进行了描述性统计,对价格序列进行了单整和协整检验,其次分别采用OLS模型和DVECH-GARCH模型来估计套保率,并通过套保有效性指标来比较两者对冲效果,最后总结实证研究。

一、主要套期保值理论

(一)天真套期保值理论

传统套期保值理论也称“天真套期保值理论”,该理论假设现货和期货价格波动范围一致而且变动方向完全相同,所以只要将同种资产在现货和期货市场上建立数量相同月份相近的相反头寸即可,因此为了完全消除存在的市场风险,该理论认为最优保值比率为1。但该理论的假设太过苛刻,与现实差异较大,与商品价格变化的实际情况不符,所以在现实条件下很难应用。我国在1990年底建立期货市场,与发达国家完善多层次的期货市场结构相比,我国期货市场发展过程较短,市场结构有待完善,存在的基差风险较大,因而运用传统方法难以达到理性的避险效果。

(二)组合投资套期保值理论

Johnson(1960)[1]和Ederington(1979)将马克维茨的资产组合理论应用于套期保值问题上,提出利用风险资产组合的期望收益率和方差来研究套期保值问题。投资者利用期货和现货组合收益的均值和方差,在预期收益下,确定投资于期货和现货市场的头寸使组合风险最小。该组合考虑到了投资者的风险偏好,与传统套期保值理论相比具有实际价值,但是不足之处在于计算最大效用和报酬风险时需要刻画投资者的效用函数,由于效用函数存在较大的主观因素,因此难以用精确的数学方法表示。

二、套期保值模型

(一)普通线性回归模型

普通线性回归模型(OLS)计算套保率是由Johnson L.(1960)和SteinJ.L(1961)提出的,属于静态套期保值模型。用St表示铝现货价格,Ft表示铝期货价格,h表示估计的套保率。首先对价格序列进行调整,对现货和期货价格采取自然对数的形式,得到两者的对数收益率,令rs=lnSt - lnSt-1,rf=lnFt-lnFt-1,其中rs表示期货收益率,rf表示现货收益率。对现货和期货的收益率序列进行普通最小二乘回归,得到的线性方程中,最优套保率为期货收益率序列前的回归系数。

运用OLS模型计算套期保值比率符合方差最小条件时需要满足计量经济学经典线性回归模型的基本假设,要求随机干扰项满足同方差和无自相关假定等[2]。在实际研究中,金融时间序列的随机干扰项经常出现波动聚集性,时间序列是非平稳的,存在异方差和自相关现象。因此,在这种情况下OLS估计的结果往往是有偏的,不再具有最小方差的特征而且用OLS方法计算出来的套保率是个静态的数值,实际上现货和期货之间的波动情况是随着时间的变化而不断改变的。

(二)DVECH-GARCH模型

OLS模型忽略了期货和现货价格存在的长期协整关系,价格序列的自相关性以及回归方程残差序列的异方差性。Engle[3]于1982年提出了自回归条件异方差模型(ARCH),对于金融时间序列,信息集合在不同时间不断发生变化,对应的条件方差随对应信息集的变化也在变动。ARCH模型能够跟踪随时间改变的方差,表明时间序列条件方差的变化特征,采用ARCH模型可以消除残差序列的波动聚集性。

ARCH模型适用于短期异方差时间序列,当时间序列的滞后阶数较大时,应该采用Bollerslev(1986)[6]提出的广义自回归条件异方差模型,即GARCH模型。GARCH模型是用某个协方差的滞后项代替随机干扰项的高阶滞后项,把条件方差转变为ARMA过程。

三、套保绩效评价指标

套保绩效即对冲的有效性,反映了套保相对于不进行套保的风险回避程度,套保绩效是检验不同模型风险回避程度的重要指标。Ederington(1979年)提出了套期保值有效性的标准,也就是检验风险降低的百分比,在Markowitz[4]的投资组合理论中,用相关资产的相关系数或协方差表示风险水平,具体是用套保后的风险变动水平除以只持有现货头寸的风险总量来检验套期保值效果,用e来表示。e的计算公式为:

e= (1)

将计算出来的不同的套期保值比率代入(1)式,可以得到相应的套保绩效。

四、沪铝期货实证分析

(一)数据的选取和处理

长江有色铝现货数据来源于中铝网,铝期货数据来源于上海期货交易所。本文选用的数据是2013年1月4日至2014年11月28日上海期货交易所铝期货的日收盘价和长江有色铝现货的日均价,共计460对日数据。对数据的处理[5]为当期货合约进入交割月的第一天便采用下一最靠近合约的数据,以此得到完整的期货价格序列。endprint

(二)数据的统计和检验

1.描述性统计和平稳性检验

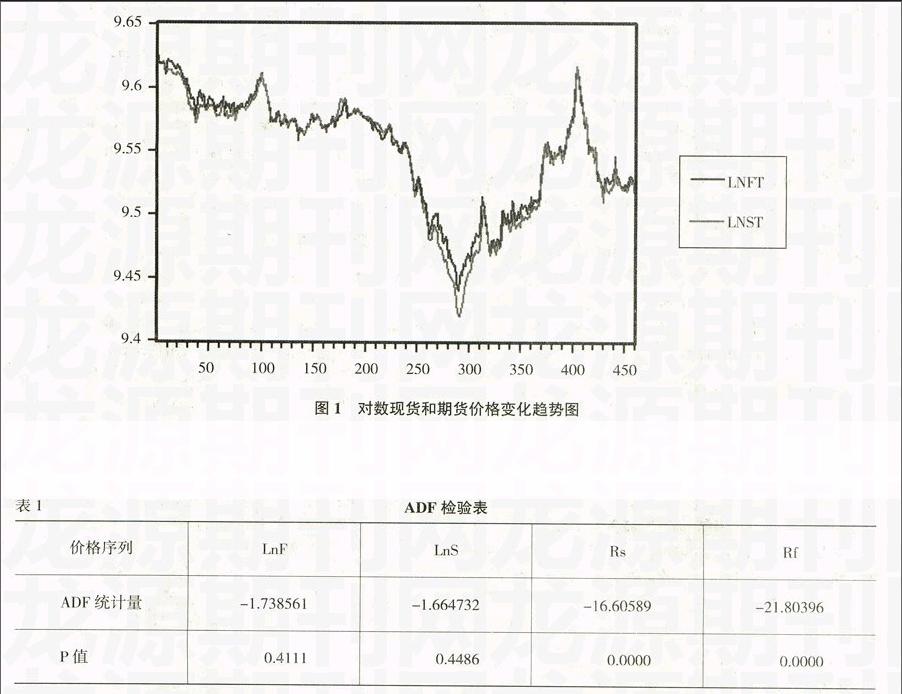

运用Eviews8做铝现货和期货对数价格的变化趋势图(如图1所示)。

图1表明,现货和期货的对数价格变化大致相同,通过Eviews8可得两者的相关系数为0.662805,所以可能存在协整关系。

对期货和现货对数价格、期货和现货收益率序列进行单位根检验,结果(如表1所示)。

从表1可以得出,LnF和LnS检验的T统计量比显著性为10%的临界值还大,表明铝现货和期货价格序列是非平稳的。现货和期货收益率的P值均为0,表明收益率序列是平稳的。

2.数据的协整检验

上文得到铝期货和现货价格序列是一阶单整序列,现在对现货和期货对数价格序列做最小二乘回归,得到残差序列。对残差序列进行单位根检验(如表2所示),ADF统计量值为-4.206614,P值为0.0007,拒绝单位根假设,表明现货和期货对数价格序列协整关系存在。

3.残差序列的ARCH效应检验

对残差序列进行ARCH-LM检验(如表3所示),P值接近于0,残差序列存在显著的ARCH效应,拒绝其为同方差的原假设,因此可以使用DVECH-GARCH模型消除异方差性。

(三)OLS模型求解

得到动态最优套保率的均值为0.583526,略大于简单线性回归得到的套保率0.579033,根据上文(3)式可得相应的套保有效性指标为0.340057。

通过比较可以看出,基于DVECH-GARCH的动态套期保值比基于OLS的静态套期保值避险效果好。因为动态套期保值能较及时的捕捉高频价格序列的波动性,更能够适应不断变化的市场。但从动态套保时序图中可以看出进行动态对冲需要频繁变动铝期货的头寸,这样会使企业在避险中的交易成本提高。

结论

本文分别用最小二乘法(OLS)以及DVECH-GARCH模型估计我国铝的最优套保率,并对套保的有效性进行了分析,得到如下结论:

1.长江有色铝现货和沪铝期货收益率序列均呈非正态分布,两个收益率序列存在高峰厚尾的现象,收益率波动风险较大,表明铝现货企业有通过期货市场进行避险的必要。

2.铝期货对数价格和现货对数价格的变化趋势较相近,使得投资者通过期货市场规避现货价格波动风险成为可能。

3.基于OLS的套保和基于GARCH模型的套保均能有效地对冲现货的价格风险,使投资者能够转移风险、锁定利润或成本、稳定收益。总体来看,基于DVECH-GARCH的动态套保比基于OLS的静态套保避险效果好。

4.本文实证部分没有考虑期货和现货交易的成本因素,当样本容量较大时,OLS法简单易行,适应性强,所需交易成本低。因此对于不同的期货品种,需要我们灵活地选择套保模型以使企业获得最大效益。

5.铝加工企业在开展避险业务时,还应该设立健全的组织和管理机构,熟悉业务操作流程,使具体的风险防范措施能够落实,切实提高企业的效益。

参考文献:

[1] Johnson L.The theory of hedging and speculation in commodity futures[J].Review of Economic Studies,1960,(27):139-150.

[2] 易丹辉.数据分析与EViews应用(第2版)[M].北京:中国人民大学出版社,2014.

[3] Engle,R.F.,and Kroner,K.F.,Multivariate Simultaneous Generalized ARCH[J].Econometric Theory,1995,(11):122-145.

[4] Bollerslev,T.Generalized Autoregressive Conditional Heterosledasticity [J].Journal of Econometrics,1986,(31):310-326.

[5] Markowitz,H.,Portfolio Selection,[J].Journal of Finance.1952,(7):77-93.

[6] 彭红枫,叶永刚.中国铜期货最优套期保值比率估计及其比较研究[J].武汉大学学报(哲学社会科学版),2007,(11).

Abstract:Hedging is an important step in enterprises by the futures market risk control.The key problem of the use of financial derivatives for risk management is the determination of hedge ratio. Through empirical research on China Shanghai aluminum futures hedging performance found on DVECH-GARCH dynamic hedging better than static hedging hedging effect OLS is based. By selecting a certain set of security model for hedge transactions,aluminum processing enterprises can effectively disperse the aluminum spot market risk,stable enterprise production and management.

Key words:hedge ratio;China;aluminum futures market

[责任编辑 吴明宇]endprint