基于作业成本法的企业物流成本财务控制

2015-06-13杨红心

杨红心

(河南职业技术学院,河南 郑州 450046)

1 引言

物流是现代企业生产经营中最为重要的环节,是其进入市场、参与竞争的前提条件。近年来,随着市场经济的推进以及网络信息技术和电子商务的发展,市场竞争日益激烈,企业日益重视成本控制,尤其是物流成本的控制和管理。作业成本法逐步在企业物流成本控制中得以应用,并实现了良好的效果。本文主要对作业成本法在企业物流成本财务控制中的具体应用进行探讨,以期为企业物流成本的科学管理提供一定的参考。

2 作业成本法及物流成本概述

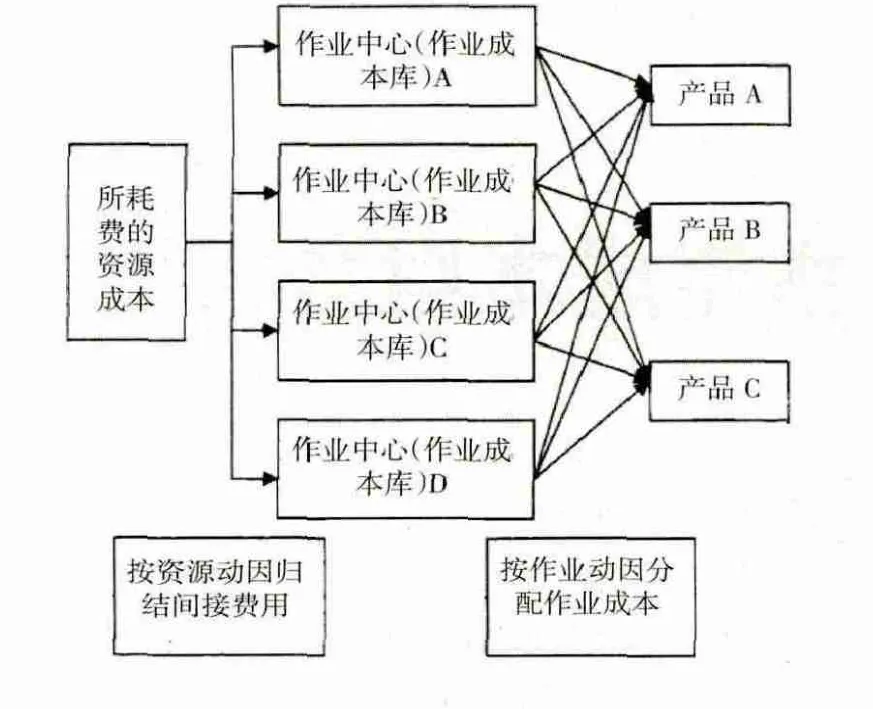

2.1 作业成本法概念及原理

作业成本法(ABC)就是基于作业的一种成本核算方法[1]。该方法主要由几种因素构成:一是资源,任何企业生产和经营均需要消耗各种资源,主要是产品生产和服务提供方面所需要的人财物投入。二是作业,也就是企业在实际生产和经营中相关的工序或任务,是企业进行产品生产和服务提供的具体行为,该行为就是对人财物等方面的实际消耗的概括。作业是企业各种资源和生产成本的桥梁。三是成本动因,包括资源和作业两个方面的动因。四是成本对象,不同类型的企业其成本对象是不尽相同的,应根据企业的实际需要予以确定,包括产品和服务。

作业成本法的运行原理是:作业为成本核算对象,先根据资源动因把资源成本分配至作业,构成作业成本,然后根据作业动因把作业成本分配到具体产品,最后形成产品成本,具体如图1 所示。

2.2 物流成本

图1 作业成本法原理

物流成本即企业在实际物流中为实现良好的物流服务所需要付出的劳动量的货币表现。可以看出,其构成应是全过程所需耗费的人财物[2]。但是物流过程是存在差异的,比如生产、流通及消费等,换言之不同物流过程其物流成本的构成是存在差异的。具体表现为:一是流通类企业的物流成本包括物品的购入、运输、仓储及销售等环节中所需要的人财物的货币表现。如员工薪酬福利、运杂费、办公费等。二是生产类企业的物流成本,也就是企业在生产、供应、销售及返回等环节中需要的包装、运输、仓储、配送等费用。如供应、运输、仓储等环节中员工的薪酬福利;原材料的采购、运输等费用;仓储费;物流信息管理费等。

2.3 基于作业成本法的物流成本控制的特点

(1)与企业物流环境相适应。从20 世纪80 年代开始,企业物流环境发生了巨大变化,物流作业逐步实现自动化,且不断涌现新的物流管理方式和方法[3]。在此背景下,产品的成本结构发生了变化,人工成本费用降低,物流成本费用日益提高,传统成本法已无法适应这种发展需要,而基于作业的企业成本控制机制就是为新形势下物流环境而创建的,因而具有良好的适应性。

(2)与物流成本核算更适合。作业成本法是在传统物流成本法基础上创新和改进而来的,大大提升了成本的归入性,进而提升了物流成本核算结果的准确性和真实性。在当前供应链背景下的企业物流,是从供应商到企业自身再到为终端客户提供产品的一个作业链。物流始终贯穿在这个作业链中,而物流成本就是该作业链中各个物流环节消耗的成本总和。作业成本是企业物流的实际成本,可迅速核算出具体的物流成本,提高物流成本信息的质量。

(3)更符合企业物流成本管理形势。现代企业成本管理日益深化和细化。在此形势下,对物流成本管理也需要进行作业的深化,实施作业成本管理[4]。作业成本法主要通过确认实际发生的作业成本并进行计算,不同作业成本归集于相应的物流成本信息,再分配至相应的产品,如此可清晰地了解和掌握物流成本的构成,进而提供准确、充分、客观的物流成本信息,为企业的物流成本控制提供重要依据。

3 基于作业成本法的企业物流成本财务控制必要性及可行性

3.1 必要性

随着现代企业的发展以及物流作业的不断改进,传统成本法无法为企业提供准确、科学的成本信息,不利于企业做出正确、客观、科学的决策。现代企业应用作业成本法的必要性主要体现在:

(1)企业物流成本中的间接性成本较高。企业物流管理部门或物流企业并非生产具体的产品,而是为企业自身或客户提供专业的物流服务。因而,物流成本的核算对象为客户或物流业务合同,而此过程中大多数为间接性费用,人工和原材料费用相对较少。企业物流的间接性费用较为广泛,类型较多,在实际运营成本中有较大比例。在企业物流管理部门或物流企业的物流作业中,归集人工和原材料直接费用较少,如车辆日常维护、仓库管理费用、装卸费用、物流设备折旧费用等。

(2)可有效处理物流服务定价难问题。企业物流服务具有多样性、无形性及即时性的特性,使得企业的物流服务定价存在较大难度,作业成本法可积极有效地处理该问题,其可将作业分析结果充分应用到企业物流服务的定价中。该方法不但对每个物流作业予以价值确认,以核算出整个物流过程的成本,还可计算客户物流服务成本和不同客户的成本差异。如此,企业可获取更为准确、更为可靠、更为全面的物流成本信息。产品的单价是基于其成本获得的,所以对于企业物流管理部门,特别是物流企业而言,可充分应用作业成本法来确定物流作业的价格[5]。

(3)是企业管理的重要方法。企业物流管理部门或物流企业建立于供应、服务等作业环节上,在企业作业环节中并不是均可产生价值,这就要求企业通过作业成本法来改进自身的物流流程。因而,采用作业成本法是企业管理的一个重要方法。

3.2 可行性

(1)物流作业方式和作业成本法的内涵有较大相似性。首先,具有现代企业物流成本控制的理论性,作业成本法在产品或服务结构较为复杂、工艺多样化,且常调整生产作业环境下较为适用。在企业物流成本控制中,可有效剔除无效性成本,还可改进整个物流作业流程。对于物流企业而言,应用该方法有助于企业掌握准确的物流成本信息,进而为物流服务定价、作业流程改进等提供依据。其次,提高物流成本核算和控制的科学性,合理分摊物流成本中间费用。作业成本法是基于直接费用、间接费用占比高的企业提出的。对于物流企业而言,其间接费用相对较高,且未能归集至企业的直接成本。最后,有助于企业的绩效考核。

(2)企业已逐步实现信息化管理。企业的物流管理部门或物流企业的物流作业基本上实现了信息化管理,形成了物流链,通常包括运输、仓储、装卸、配送及物流信息服务等方面。而这些环节均为不同的作业流程构成,会出现大量的物流作业信息,作业成本法核算较为复杂,需要借助先进的计算机和信息技术,企业已广泛应用这两种技术,奠定了应用基础。

(3)企业已具备专业强、素质高的物流管理人才。随着企业的发展,对人才培养的投入不断加大,已逐步拥有物流作业管理和财务成本管理的专业人才,为基于作业成本法的物流成本控制提供了人才支持。

4 基于作业成本法的企业物流成本财务控制实现

4.1 基本原则

基于作业成本法的企业物流成本财务控制应遵循几个原则:一是系统性原则。企业在实际执行中,物流成本的核算及控制应属于一个完整系统,也就是企业物流成本控制系统。为实现企业物流作业各环节成本最优化,需要对物流作业的各个环节进行整合,以增强物流成本的整体控制效用。二是合理性原则。企业在实践中应充分重视客户服务成本控制,进行物流成本控制时应适度,以实现物流整体成本的最佳化。三是价值链原则。企业在实行价值链的控制过程中,不但要考虑到自身价值链的实际效益,还应考虑价值链中其他经济体的效益。因为任何成本控制法均需要体现参与方的经济效益,作业成本亦是如此。四是资源整合性,主要是人力资源和生产资源的整合。企业应建立以各职能部门人员组成的物流成本管理小组来落实物流成本控制。因为企业的物流成本是在生产、运输、营销等环节中产生的,因而需要企业各个部门参与进来,这样就需要整合各种资源。

4.2 具体方法

基于作业成本法的企业物流成本财务控制主要通过四个环节来实现,具体包括:

(1)作业增值效应的有效确认,也就是对物流作业是否增值予以确认。主要分为两种:一是增值作业,也就是能为物流及客户带来经济效益的相关作业,这是物流发展的关键,确认有为客户创造价值的作业和确保物流有序开展的作业。二是非增值作业,即可降低或消除,但不会对客户物流需要和竞争带来影响的作业,该类作业本质为企业资源的某种浪费。在有效确认后,需要采取相应的方法进行处理,通常采取消除、选择、降低及分享等几种方法。

(2)作业的科学重构,即对企业物流作业层次进行重新设计和组织的相关工作。在实际执行中,应处理两个问题:一是积极探寻成本产生根源;二是确保简单易行。在以上问题妥善处理的基础上,物流企业作业重构应从以下两点落实:首先需要优化企业物流作业,对作业成本的动因进行有效分析,以全面了解和掌握造成物流成本的相关因素;明确成本责任,探讨作业成本的准确归属,以了解和掌握作业的实际效率,进而有效把握物流的关键性环节,采取相应的、合理的措施,有针对性地进行物流成本控制。其次对物流流程进行重构。通过作业的消除、选择、降低及分享来开展作业处理,以消除非增值作业,改善和提高作业效率,如此必然需要进行物流流程的重构。作业成本法就是基于此层面来进行成本控制和管理的。

(3)准确客观的瞄准标杆。在对企业物流作业重构后,还应对增值作业进一步改进,即把企业自身物流系统和最为先进的物流系统予以对比,以后者为标杆,努力达成或超越这一标杆。对于物流企业而言,首要任务是细致、全面的了解和掌握自身实际的作业,最具问题性的作业就是需要改进的作业,再根据掌握的情况对物流系统进行探查。要强调的是,企业物流系统的优化并非静态的,是随着市场发展变化不断调整的,也就是物流成本控制是一个动态过程。

(4)创建科学适用的绩效评估机制。绩效评估是企业管理的重要手段,可有效提高企业生产效率,提升管理质量,促进物流系统不断完善。作业成本法的应用使企业绩效管理发生了巨大变化,实现了绩效考核指标的定量和定性分析。企业在创建科学适用的绩效评估机制时,应做到这几点:有利于物流成本管理目标的达成;必须简单易操作;应可引导人们进行行为的改善。

5 结语

作业成本法已然成为现代企业管理中的一个重要方法,在企业的成本控制,尤其是物流成本控制方面具有重要的作用和意义。基于作业成本法的企业物流成本控制,有助于改进和完善物流成本结构及物流流程,提高企业的经济效益,具有重要的现实意义。

[1]韩静.基于作业成本法的农产品企业物流成本的研究与应用[D].北京:北京邮电大学,2013.

[2]刘江.基于作业成本法的企业物流成本控制研究[J].贵州大学学报(社会科学版),2011,(5):22-24.

[3]卢薇.基于作业成本法的GJ 公司对物流成本的控制研究[D].北京:北京交通大学,2011.

[4]于向云.物流成本核算方法研究文献综述[J].财会月刊,2011,29:32.

[5]赵刚,周凌云.物流成本分析与控制[M].北京:清华大学出版社,2011.