我国货币市场利率期限结构研究

2015-06-11俞锋

俞锋

[摘要]简要回顾和评论三种主要的利率期限结构理论的基础上,采用我国货币市场上银行间质押式回购、银行间买断式回购以及银行间拆借产品三大类1年期至30年期共计90小类产品,在1999年1月至2014年4月期间的月度数据对利率期限结构预期理论进行了检验。结论表明,我国货币市场上三大类产品相同期限产品种类利率高度正相关,同大类产品长短期利率之间也存在较高的正相关性,不同产品并不存在明显的市场分割现象,利率期限结构较好地吻合预期理论的相关结论。

[关键词]利率期限结构;预期理论;货币市场

[DOI]1013939/jcnkizgsc201529207

1引言

所谓利率期限结构,描述的是特定考察时间点上不同类型的债券(或其他金融证券产品)的到期收益率与到期期限之间的相关关系。这一结构给出了市场上不同到期期限债券(或其他金融证券产品)的收益率之间的联动关系,因而也被称为收益率曲线。由于利率期限结构是金融产品设计、资产定价以及套利投机等诸多金融行为的基础,所以对这一结构的估计一致是金融领域理论探索和实践指导中非常基础性的研究问题,其重要性不言而喻。

与之相对应的利率期限结构理论,主要集中于解释这一收益率曲线怎样形成、其形状如何决定以及变动的机理如何。不同学者提出了诸多逻辑原理,但其中三种理论相对较为成型且被学者广泛接受:预期理论(Expectations Hypothesis Theory)、市场分割理论(Market Segmentation Theory)和流动性偏好理论(Liquidity Preference Hypothesis Theory)。

预期理论,也被称为完美预期理论或纯粹预期理论,最早由美国经济学家欧文·费雪(Irving Fisher)于1896 年提出,随后其他经济学家如希克斯(Hicks,1939)和卢兹(Lutz,1940)不断将其发扬光大,逐步形成了较为完整的预期理论体系,并称为利率期限结构理论大厦的奠基之作。该理论认为:长短期收益率或利率之间的相关关系,更进一步收益率曲线的形状,主要来自市场上众多投资者对未来的预期。若投资者认为未来利率会走高,则会买入更多的短期和长期债券,两者价格的上升进而使各自的收益率上升;类似地,若投资者认为未来利率会下降,则对两类债券的抛售行为将使得两者的价格都下降,进而降低两者的收益率。这一“自我实现的预言”的预期传导机制,使得市场上投资者对未来预期乐观时演变成一条上升的收益率曲线,而对未来预期悲观时则形成一条下降的收益率曲线。

流动性偏好理论最早源于英国经济学家凯恩斯(Keynes,1930)的思考:由于市场上正常投资活动之外总是可能或多或少地出现一些投机机会,这些投机机会通常意味着相应的选择权价值;若长期债券的利率与相应短期债券组合的利率完全相同,则投资者会倾向于购买短期债券以不断攫取间或出现的投机机会的相应价值;为了吸引投资者,长期债券发行人需要以更高利率这一优厚条件以满足长期融资需求。在此基础上,希克斯(Hicks,1939)系统性地提出了所谓的“风险溢价”(Risk Premium)或“流动性溢价”(Liquidity Premium)来表征长短期债券收益率之间的这一差异。

库尔博特松(Culbertson,1957)、莫迪里安尼与萨奇(Modigliani & Sutch,1966)则分别指出,实际情形中由于市场监管、信息传递以及消费者习惯性好(Habitat Preference)等原因,长期债券和短期债券可能分属于两个不同的市场,其利率或收益率主要取决于相应市场上的供给和需求。在部分情形中,套利行为所导致的两个市场间的资金流向活动可能会使两者呈现出某种联动的正向关系,但由于种种原因这一资金流动可能并不完全。甚至在极端情形中,两者可能毫不相干,并不必然地存在某种特定的联系。此即为所谓的“市场分割理论”,有时也被称为“习惯性偏好理论”(Preferred Habitat Theory)。这一理论假设可以视为“预期理论”和“流动性偏好”的有机合成,同时考虑投资者的投资偏好习惯导致的市场分割的问题,也考虑了不同债券之间的可替代性问题。

从逻辑上而言,上述三种理论都有其合理性,但究竟何种理论更适用更重要呢? 要对这个问题做出精确的说明是很困难的,只有通过经验性的证据对其进行考察。

国外检验利率期限结构的文章很多,但对于未来短期利率的预期是否决定了目前长期利率这一问题仍然没有一个肯定的答案。有的检验结果支持预期在利率期限中期起着重要的作用,有的检验结果却反对预期理论。Cargill(1975)利用英国的数据对预期理论进行经验分析,但结果表明预期理论并不成立:因为预期理论没法解释市场上流动性溢价的变动。Mankiw和Miron(1986)发现预期理论在早些年份(1915年以前)成立,但之后并不与实际情形相符。Lee(1989)利用广义矩方法(GMM)检验了非线性关系的预期理论,结果发现不同债券呈现出非常不同的特征(异方差性),并且流动性溢价也是债券收益率非常重要的影响因素。Froot(1989)发现预期理论在短期内无效,但在长期内具有一定的解释力。Campbell和Shiller用美国政府债券1952—1987年的月度数据发现了一些并不与预期理论相符的现象。

本文将选择我国货币市场上三类(银行间质押式回購、银行间买断式回购以及银行间拆借)的1年期、2年期、……30年期共计90个产品来检验利率期限结构理论在我国货币市场的适用性。这是因为,货币市场作为金融市场的重要组成部分,是中央银行实施货币政策以调控宏观经济的关键场所,在其中扮演着不可替代的基础性作用。货币市场上的利率或收益率,是整个金融或者资本市场中各类型证券产品利率的风向标。

2预期理论在我国货币市场的实证检验

2.1数据来源及说明

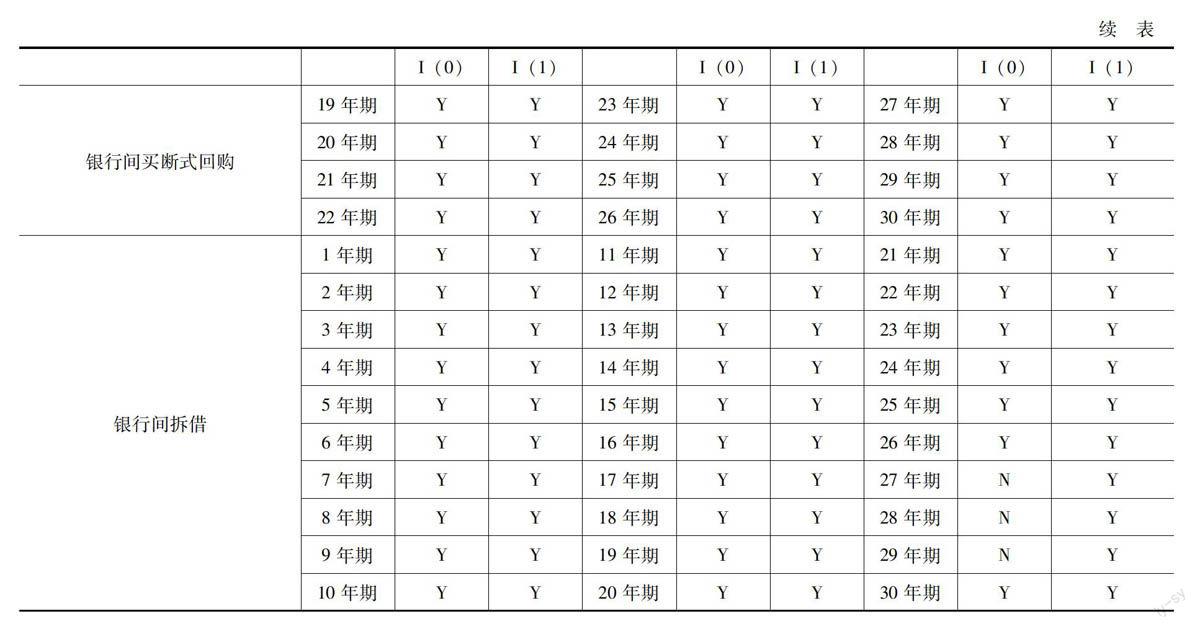

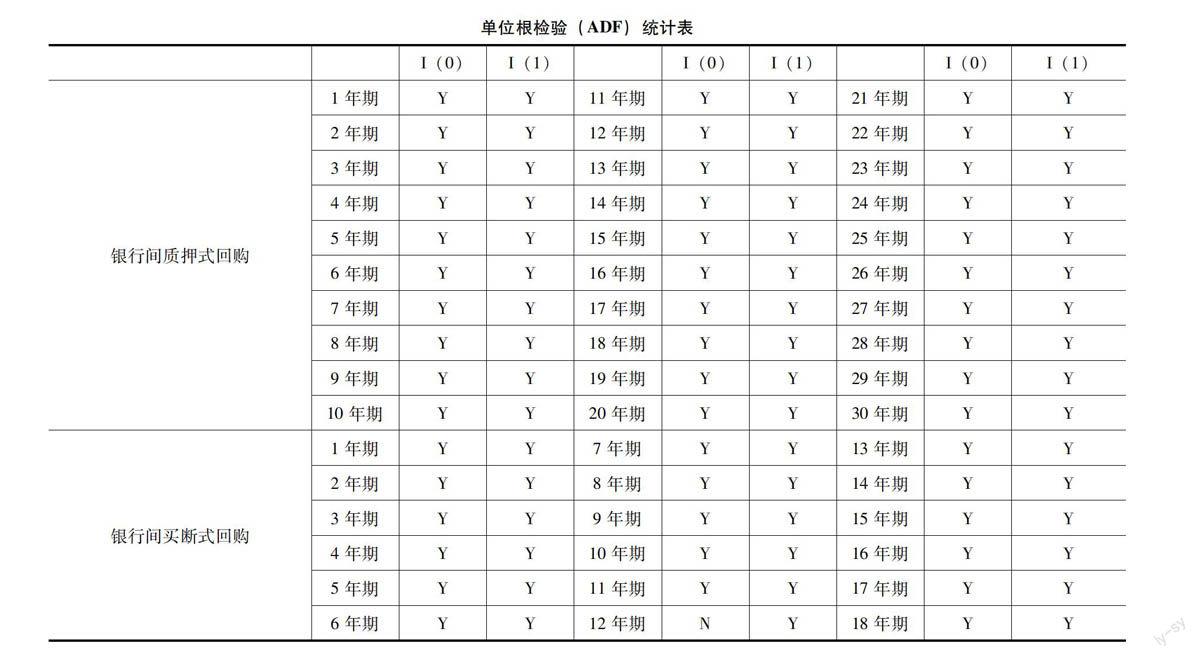

本文选取我国货币市场上的银行间质押式回购、银行间买断式回购以及银行间拆借三大类产品1年期至30年期共计90小类产品,1999年1月至2014年4月期间的所有月度(共计184个月)数据。数据来自Wind数据库。值得一提的是,部分产品在早些年份由于交易量较小等原因数据缺失,所以这些小类产品的观测值少于184个。

2.2检验结果及分析

在对这90个产品的利率进行协整检验,从而考察是否存在“市場分割”以及长短期利率之间的联动性之前,我们首先需要对这些产品的利率进行单位根和平稳性检验。

由于相关指标都是时间序列,而检验时间序列平稳性常用的方法包括DF检验(Dickey & Fuller,1979)或ADF检验(Dickey & Fuller,1981)、PP检验(Phillips & Perron,1988)、DF-GLS检验(Elliot等,1996)以及KPSS检验(Kwiatkowski等,1992)。其中前三种方法的原假设皆为“H0:有单位根”从而为单边左侧检验。研究表明,这三种检验方法在实际中检验的功效不高,尤其对于宏观经济变量经常无法拒绝原假设而被迫接受单位根的存在,此时犯第Ⅱ类错误的概率比较高(陈强,2010);第四种方法则基于此,将原假设改为“H0:时间序列为平稳序列”从而为单边右侧检验。这四种方法基于不同的原理分别构造统计量,对于同一时间序列而言检验结果并不一定完全相同,并且也很难一致地认为哪种方法更优;但是如果我们发现对于某一时间序列,前三种方法基本都倾向于拒绝原假设,而第四种方法则倾向于接受原假设,那么我们基本可以得出该时间序列为平稳序列不存在单位根的结论。

但在这四种方法中,其中DF-GLS检验和KPSS检验通常要求时间序列数据没有间隔,但我们所选取的这90个指标并不严格地满足这一要求。因此下表首先给出了基于DF或ADF检验和PP检验的结果。

上表说明,对于我们所选取的这90个指标而言,绝大多数都可以接受平稳序列(0阶单整,或I(0))的结论;极少数指标(银行间买断式回购16年期,银行间拆借27、28、29年期)未能通过平稳序列检验,但一阶差分后平稳,从而为1阶单整(I(1))序列。

由于这90个产品中部分产品部分月度数据缺失,导致另外两个功效较大的检验(DF-GLS检验和KPSS检验)无法发挥作用。我们采用如下方法首先对月度缺失数据进行插值补缺(注意此方法只能进行对中间缺失月份数据进行补充):第一,首先充分考虑宏观经济周期和季节性效应的影响,对每个产品可得的利率月度数据对1999—2014年的年份虚拟变量(考虑到完全共线性问题,引入15个虚拟变量)以及1~12月的月份虚拟变量(考虑到完全共线性问题,引入11个虚拟变量)进行回归;第二,基于回归结果预测该利率序列在1999年1月至2014年4月间的各月数据。在得到所有90个产品的完整无缺失值的利率月度数据后,我们再利用DF或ADF检验、PP检验、DF-GLS检验以及KPSS检验对所有时间序列数据进行平稳性检验。出于节约篇幅考虑,我们并没有给出具体的检验结果。但结论与上表中的结论基本相同:货币市场上的这些产品利率的月度数据基本满足平稳序列要求。

我们接下来从三个层面对这三大类90小类产品的利率期限结构是否满足预期理论进行检验。检验过程及其基本原理如下:我们首先以大类产品为组,分别考虑同大类中不同期限产品的长短期利率之间的联动相关性,检验方法为协整检验和回归分析;此时检验的是每大类产品作为一个独立的“子市场”,该市场上的产品是否满足利率期限结构预期理论。其次考虑到期期限相同,不同大类产品利率之间的联动相关性,检验方法仍然为协整检验和回归分析;此时检验的是大类产品所形成的各“子市场”之间是否存在“市场分割”迹象;最后综合考虑所有90小类产品的利率之间的联动相关性,检验方法为相关系数矩阵检验。

我们发现,就第一个层面的分析而言,对每一大类产品(银行间质押式回购、银行间买断式回购以及银行间拆借)而言,1年期~30年期各期限子产品的利率之间都通过了Johansen协整性检验,表明不同期限利率之间存在长期均衡关系。不仅如此,所有回归分析结果表明,各期限产品利率对其他产品利率回归的系数均统计显著,且回归拟合程度R2普遍较高。所有这些都表明各大类产品中不同期限子产品所组成的相应“子市场”基本满足预期理论。第二个层面的分析结果同样表明,我国货币市场上这三大类产品之间存在非常高的联动相关性,基本不存在“市场分割”现象。因为相应期限产品的利率对其他大类各期限产品的利率的回归的系数均统计显著,且回归拟合程度R2普遍较高。对于第三个层面的分析而言,我们首先发现银行间质押式回购和银行间买断式回购产品“子市场”内部各期限产品利率的相关系数基本接近于09,银行间拆借产品“子市场”内部各期限产品利率的相关系数稍低,但也基本在05以上(可能与数据缺失相对较为严重有关)。其次,这三大类产品中到期期限相同的子产品的利率存在高度正相关性,相关系数基本接近于095。

3结论

应用利率期限结构的预期理论,对我国货币市场上三大类(银行间质押式回购、银行间买断式回购和银行间拆借)1年期至30年期共计90小类产品,在1991年1月至2014年4月间的月度数据,进行了检验。检验表明:我国货币市场整体上较好地符合利率期限结构中的预期理论:一方面同大类产品长短期利率之间存在非常高的正相关性,另一方面不同大类产品所形成的“子市场”之间并不存在明显的市场分割现象。

参考文献:

[1]陈强高级计量经济学及Stata应用[M].北京:高等教育出版社,2010

[2]戴志乐利率期限结构的基本定性理论[J].全国商情· 理论研究,2013(11)

[3]Campbell JY,Shiller RJA Simple Account of the Behavior of Long-Term Interest Rates[J].The American Economic Review,1984,74(2):44-48

[4]Cargill TFThe Term Structure of Interest Rates:A Test of the Expectations Hypothesis[J].The Journal of Finance,1975,30(3):761-771.

[5]Culbertson JMThe Term Structure of Interest Rates[J].The Quarterly Journal of Economics,1957,71(4):485-517

[6]Dickey DA,Fuller WADistribution of the Estimators for Autoregressive Time Series with a Unit Root[J].Journal of the American Statistical Association,1979,74(366):427-431.

[7]Dickey DA,Fuller WALikelihood Ratio Statistics for Autoregressive Time Series with a Unit Root[J].Econometrica,1981,49(4):1057-1072.

[8]Elliott G,Rothenberg TJ,Stock JHEfficient Tests for an Autoregressive Unit Root[J].Econometrica,1996,64(4):813-836

[9]Fisher IAppreciation and Interest:A Study of the Influence of Monetary Appreciation and Depreciation on the Rate of Interest with Applications to the Bimetallic Controversy and the Theory of Interest[J].American Economic Association,1896

[10]Froot KANew Hope for the Expectations Hypothesis of the Term Structure of Interest Rates[J].The Journal of Finance,1989,44(2):283-305

[11]Hicks JRValue and Capital[M].Oxford:Oxford University Press,1939

[12]Kwiatkowski D,Phillips P,Schmidt P,Shin YTesting the Null Hypothesis of Stationarity Against the Alternative of a Unit Root:How Sure Are We That Economic Time Series Have a Unit Root?[J].Journal of Econometrics,1992,54(1):159-178

[13]Lee BSA Nonlinear Expectations Model of the Term Structure of Interest Rates with Time—varying Risk Premia[J].Journal of Money,Credit and Banking,1989,21(3):348-367

[14]Lutz FAThe Structure of Interest Rates[J].The Quarterly Journal of Economics,1940,55(1):36-63.

[15]MacDonald R,Speight Alan EHThe Term Structure of Interest Rates under Rational Expectations:Some International Evidence[J].Applied Financial Economics,1991,1(4):211-221.

[16]Mankiw NG,Miron JAThe Changing Behavior of the Term Structure of Interest Rates[J].The Quarterly Journal of Economics,1986,101(2):211-228

[17]Modigliani F,Sutch RInnovations in Interest Rate Policy[J].The American Economic Review,1966,56:178-197

[18]Phillips PCB,Perron PTesting for a Unit Root in Time Series Regression[J].Biometrika,1988,75(2):335-346