我国资本市场有效性的计量经济学分析

2015-05-30陈锦源

陈锦源

摘要:我国资本市场近年来发展迅速。2014年11月,沪港通正式开通,进一步开放了我国的资本市场,增强资本市场的综合实力,市场的有效性也值得关注。本文在国内外已有经验的基础上,分别从价格发现功能和CAPM的资本定价理论以检验我国资本市场的有效性。

关键词:股票指数;有效性;协整;资产定价

我国资本市场近年来发展迅速。2014年11月,沪港通正式开通,进一步开放了我国的资本市场,增强资本市场的综合实力,市场的有效性也值得关注。关于有效性的检验,国外学者Lai.k.s和M.lai 在1991利用协整理论,研究了汇率期货市场的有效性;国内学者刘伟,王汝芳(2006)和胡顺义(2009)对中国股票市场有效性进行了实证。本文在国内外已有经验的基础上,分别从价格发现功能和CAPM的资本定价理论以检验我国资本市场的有效性。

一、随机游走过程检验资本市场的有效性

本文选择的随机游走模型验为:Pt=Pt-1+εt,εt为白噪声。若股票价格遵循随机游走,意味着市场有效性假说成立。如果股票价格变动能够符合历史信息的随机游走性质,则认为股票市场达到弱式有效。

本文选取了上证综合指数(SZ)和深证成分指数(SC)1991-2013年上证综合指数和深证成分指数年末数据。

(一)序列的单位根检验

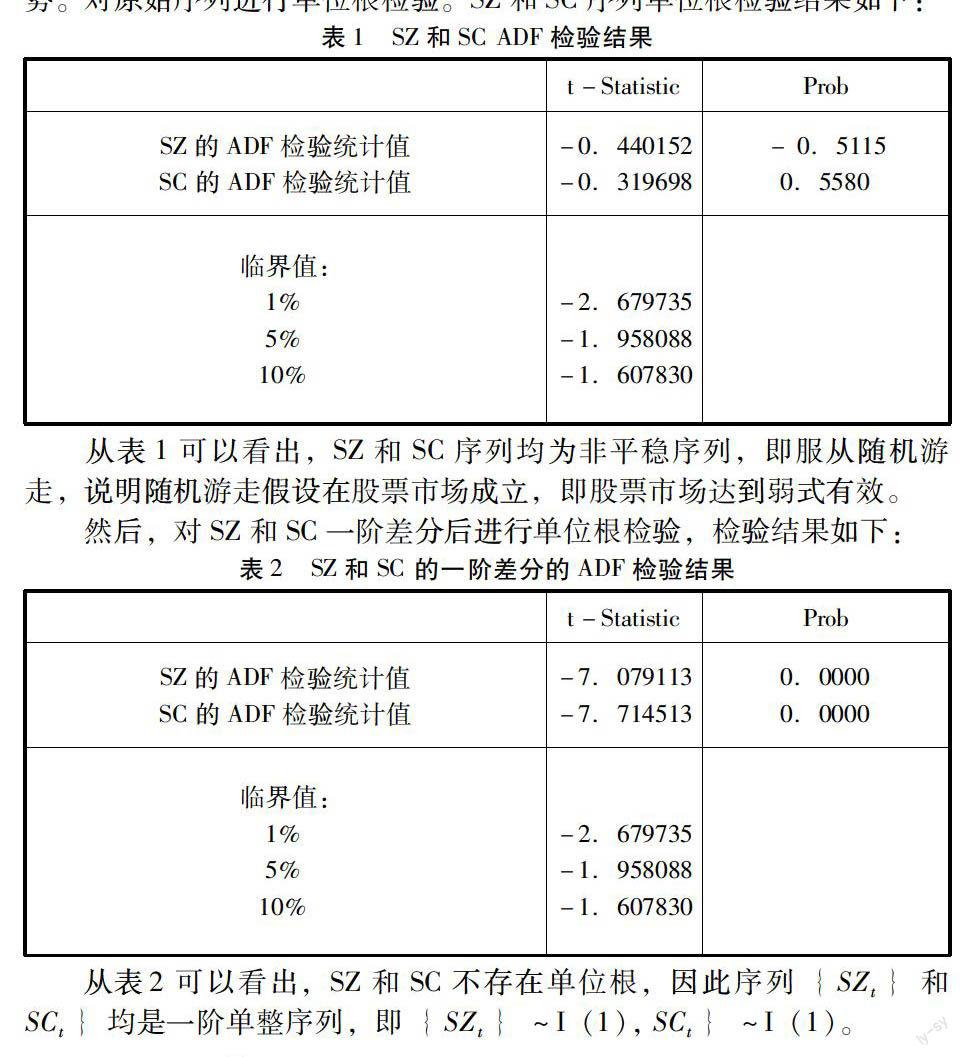

通过时序图发现,SZ和SC并没有明显的随时间上升或下降的趋势。对原始序列进行单位根检验。SZ和SC序列单位根检验结果如下:

从表1可以看出,SZ和SC序列均为非平稳序列,即服从随机游走,说明随机游走假设在股票市场成立,即股票市场达到弱式有效。

然后,对SZ和SC一阶差分后进行单位根检验,检验结果如下:

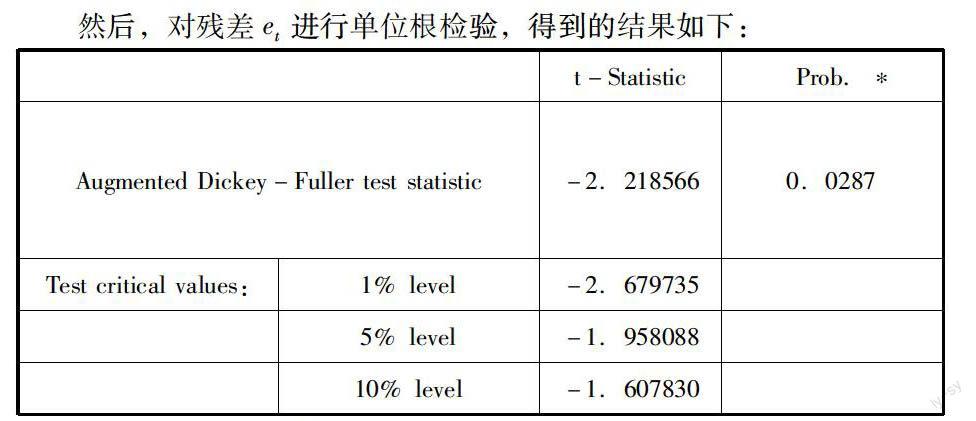

t检验统计值为-2.218566,大于1%置信水平下的临界值,而小于置信水平5%和10%下的临界值,表明,在5%和10%的显著性水平下,残差序列et为平稳序列。因此,在5%和10%的显著性水平下,上证综指SZ和深证成指SC之间存在协整关系。协整关系模型如下:

SCt=-1091.039+3.828807SZt+et

协整关系模型表明,我国股票市场上,深圳成指与上海综合指数存在长期均衡关系,上海综合指数每变动一个单位,深圳成指将变动3.828807个单位。

二、从资本市场CAPM模型的定价理论出发检验市场的有效性

1、CAPM资产定价模型的概述

CAPM 理论认为,市场风险溢价等于证券组合的期望收益率与无风险收益率之差,再乘以系统风险 (β系数) ,其标准的数学表达式为:E(Ri)=Ri+βi[E(Rm-Ri)]。

其中,β=cov(Ri,Rm)/σ2m,E(Ri)是股票的期望收益率,Ri是无风险利率,βi是股票的系统风险测度,E(Rm-Ri)是股票市场组合的期望收益率。

笔者首先从沪A股市场随机选取25支股票。并最终以2008-1~2013-6的月收益率为研究对象。本文研究的市场收益率选取的是上证综合指数,因为上证综合指数比较符合CAPM理论中所描述的市场组合。

本文用双层回归的分析方法对CAPM进行检验,主要包括时间序列检验和横截面数据检验。将时间分为三段,第一段:2008.1-2009.12,第二段2010.1-2011.12,第三段为2012.1-2013.6。

第一步:利用第一段时期计算各个股票的β值:

Rit=α+βiRmt+eit

其中25只股票的回归结果数据过多,在此不做列举。

Rit代表股票的月收益率,βi是估计参数,Rmt是月份的市场收益率,eit为回归估计残差。根据第一个数据序列得到n个β值,按其大小进行排列组合,将这25只股票分为五个股票组合,其中每个组合里面有五只股票。其中股票组合的比例按照均差收益率准则计算,在五个股票中找到最优组合点。再将比例运用到第二期的数据中去。

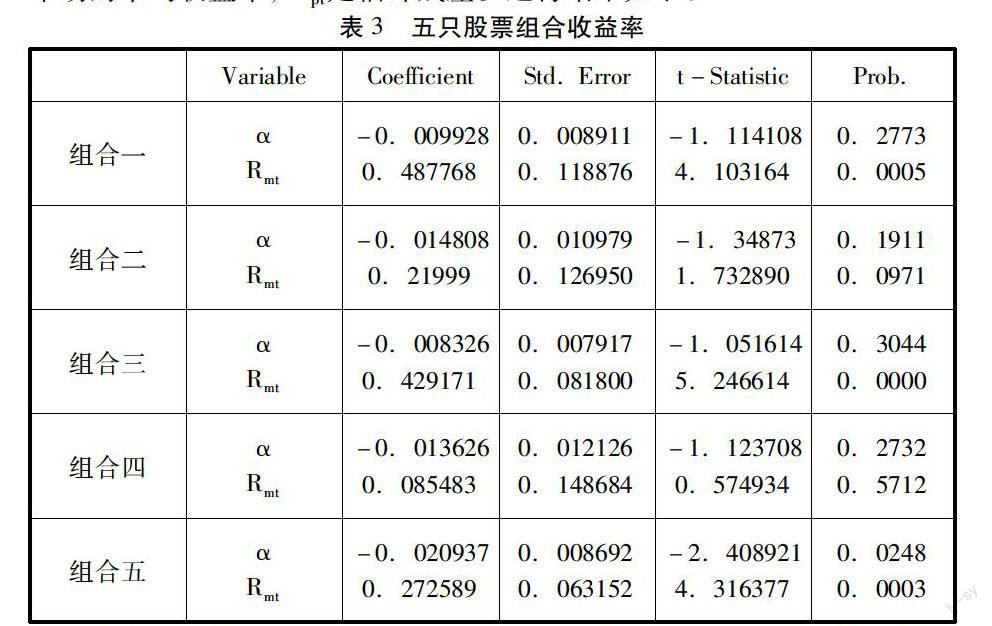

第二步:结合第二期数据,计算出每个组合的月收益率,并对组合的收益率和市场组合收益率进行序列回归,组合的β值可以由下一公式得到:

Rpt=α+βpRmt+ept

其中,Rpt代表组合在月份的收益率,βp是估计参数,Rmt为在月份市场的平均收益率,ept是估计残差。运行结果如下:

4.3163770.02480.0003

在横截面检验中,利用实践序列中得到的组合β值,结合第三期的数据对组合的β与组合平均收益率进行回归,回归结果如下:

Rpt=0.001547+0.019783βpt

Sd.=(0.009130)(0.027476)

t= (0.169417) (0.719982)

为了证明超额收益率是由唯一的系统风险决定,在回归方程中需要加入非系统风险因素,由σpt表示,则回方程为:

Rpt=(0.023008)(0.209605)(0.334634)(0.140633)

Sd.=(0.023008)(0.209605)(0.334634)(0.140633)

t=(0.799909)(-0.562968)(0.721684)(-0.157267)

从以上分析可以看出,CAMP 模型并不适合我国上海的股票市场,股票的收益率与股市系统风险之间相关性很差,系统性风险不能很好地解释收益变动情况,非系统风险因素在股票收益中有着不可忽视的作用,而且股票收益率与系统风险之间也不存在 CAPM 理论所预示的线性关系。(作者单位:中国建设银行广西分行)

参考文献:

[1]孙敬水,马淑琴.计量经济学[M].清华大学出版社,2014.

[2]刘伟,王汝芳. 中国资本市场效率实证分析——直接融资与间接融资效率比较[J]. 中央财经大学学报,2006年第1期.

[3]胡顺义. 中国资本市场有效性探析[J]. 经济研究导刊,2009年第23期.