跨国公司内部交易的转移定价分析

2015-05-30赵慧博

赵慧博

摘要:随着经济全球化,跨国公司内部交易在全球贸易中逐渐占据主要地位,转移定价存在于跨国公司的内部交易中,跨国公司通过转移定价可实现减少纳税、调拨资金、规避风险、逃避管制、逃避管制以及获得竞争优势、调节利润水平等。为防止跨国公司通过转移定价偷漏税,各国政府在积极采取措施,中国也在积极应对。

关键词:跨国公司;内部交易;转移定价

一、跨国公司内部交易频繁

随着经济的发展,国内市场的有限性及国际化分工从生产和销售两方面促进了经济的全球化和跨国公司的产生。特别是20世纪90年代以来,伴随着国际分工的进一步深化、贸易投资一体化趋势的加强以及科学技术的不断进步,一个产品的生产被拆分成不同的工序或区段按照各国要素禀赋特点分布到不同的国家,逐渐形成按工序或区段进行分工的国际经济体系。从而,国际贸易不再是单纯的最终产品贸易,开始出现以产品生产中的工序半成品为贸易主体的贸易形式,更加剧了跨国公司的内部交易,使得跨国公司的内部贸易在世界贸易中的比重显著提升。

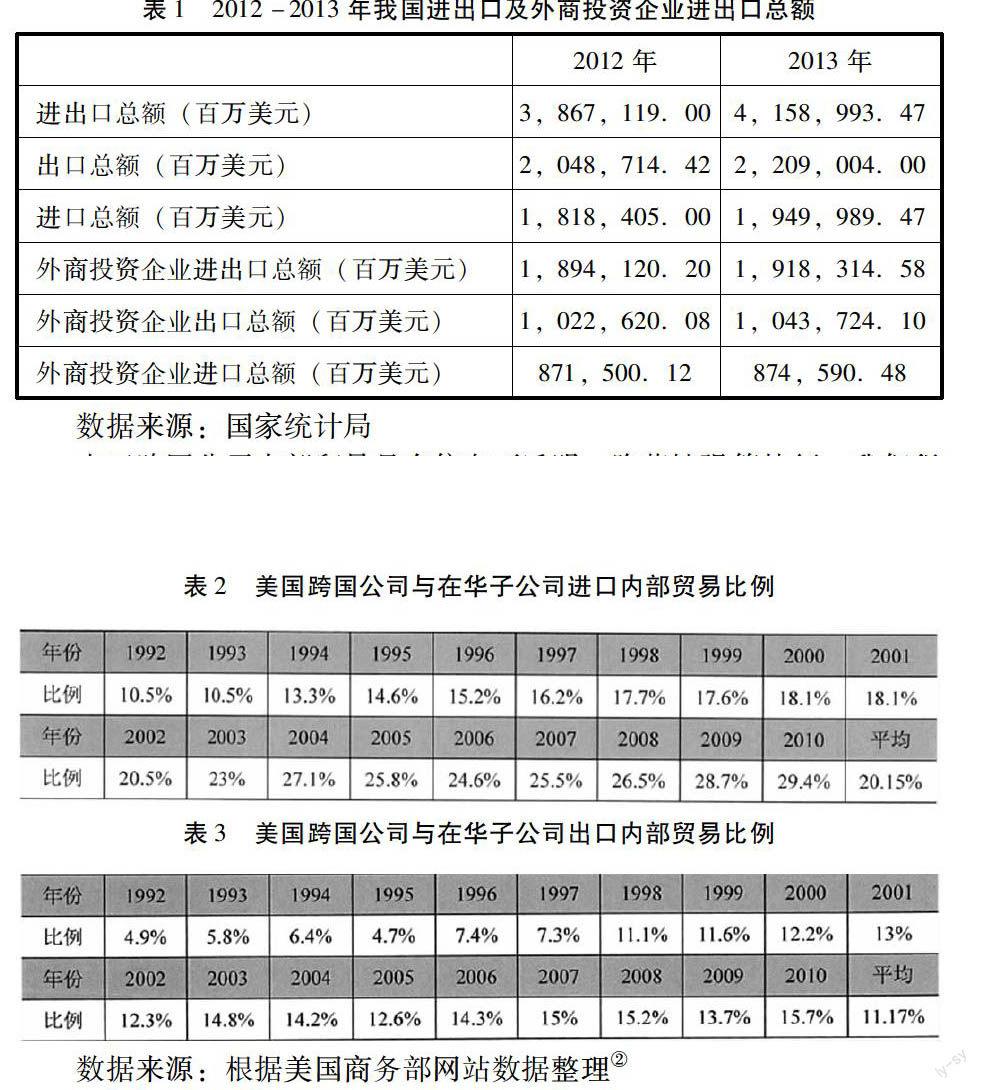

根据联合国贸发会议发布的数据,2010年全球商品和服务贸易出口总额约为19万亿美元,而由跨国公司所从事的国际贸易出口总额约为15万亿美元,占世界贸易总额的80%左右;其中,约有6.3万亿美元为跨国公司的内部贸易额,占世界贸易出口总额的三分之一左右;跨国公司在全球价值链内从事的国际贸易出口额约为8.5万亿美元,占世界贸易总额约45%。①我国2012-2013年进出口总额及其中外商投资企业进出口总额数据如下表所示,外商投资企业进出口总额占我国进出口总额近一半左右,其中内部交易占有相当大的比例。

由于跨国公司内部贸易具有信息不透明、隐蔽性强等特征,我们很难对其具体交易数据进行准确的统计,但仍然可以从美国跨国公司与在华子公司的内部贸易数据看出内部贸易在国际贸易中的比重情况。

从地区结构上看,一国的经济发展水平越高,其跨国公司贸易内部化率越高。首先,发达国家公司贸易内部化率高于发展中国家。其次,跨国公司在新兴工业化国家和地区的对外贸易内部化率高于其他发展中国家对外贸易的平均内部化率。③

二、跨国公司内部交易的转移定价

克鲁格曼曾指出“内部化是在企业内建立一个内部市场的过程。企业市场内部化的过程就是在企业内部建立起内部市场的过程,从而消除外部市场的价格波动等因素对跨国公司交易的影响,因此在企业的内部市场中,资源配置不是市场化的自动优化,而是具有浓厚的行政色彩。企业组织的相关资源依靠内部市场的价格来调节和配置,使内部化的市场能够像外部市场一样具有优化资源配置的功能。”

跨国公司内部交易运作的核心是投资决策和转移定价。

投资决策的计划性是指内部交易的商品数量、商品结构以及地理流向等都要受到公司长远发展战略、生产投资计划、市场营销计划及利润分配等计划的调节和控制,从而调节公司内部资源配置,使企业在市场竞争中立于不败之地。

转移定价存在于企业的内部交易活动中,有助于公司克服内部分工的统一性和各部门利益不一致性的矛盾,其作为跨国公司在经营中常见的一种经营策略或竞争手段,可借此获得公司利益最大化。

公司转移定价也称之为公司内部价格、划拨价格、调拨价格、转让价格,具体地说是一家跨国公司内部的产品、原材料、技术与服务在国际流动,主要表现为跨国公司的母公司与海外子公司之间、海外子公司相互之间在产品、技术和服务方面的交易活动。

Virginia A.Taylor 等通过文献综述的方式总结出了跨国公司转移定价的框架该如何设计以及转移定价的绩效实现情况。考虑到转移定价的复杂性,转移定价绩效的实现依赖于跨国公司的决策方式、内部组织结构和政府税收政策、市场情况等外部环境因素的协调。Mahendra R.Gujarathi 以一家美国跨国公司的具体实例,研究了如何在已有的转移定价方法中根据税收环境选择最优的无形资产转移定价。Ralph Drtina 和 Jane L.Reimers 研究了对有形产品的转移价格确定的五种会计处理方法,并根据具体税收环境的变化比较了五种方法的优劣。Teece(1977)用实证研究的方法对跨国公司向海外子公司、合资公司和一般贸易合作伙伴技术传递时的传递成本比较计算和分析后发现,跨国公司对子公司传递技术时传递成本最低,对合资公司的传递成本居中,对一般贸易合作伙伴的传递成本最高。④

三、跨国公司转移定价的动机与目的

具体来说,跨国公司通过转移定价可实现减少纳税、调拨资金、规避风险、逃避管制、逃避管制以及获得竞争优势、调节利润水平等。

1、 规避税负

跨国公司之所以进行价格转移,最终目的就是利润最大化,因此其最直接的目的之一就是可以利用各个国家、地区在税收方面的不同规定来尽可能规避税负。其中包括公司所得税、关税等等。

2、 转移资金

跨国公司采用转移定价的目的之一是转移资金,在各成员企业之间随时灵活调拨资金,从而有效地配置内部资金,提高资金的利用效率。

3、 规避风险和管制

跨国公司在进入东道国时,会面临东道国各种管制,由此交易成本就会上升或受到诸多限制。如大多数发展中国家有严格的外汇调度管制,如限制汇回利润等,但对国际贸易中的外汇支付,限制措施要相对宽松得多。跨国公司为了规避东道国的外汇管制,通常利用转移定价,将资金走“成本——费用”这条渠道,即把资金从成本费用中转移出来。其他还有价格管制、资金管制等等。

4、 获取竞争优势、争夺市场、扶持新公司

转移定价的作用之一还有通过该方式调节子公司的成本及利润水平,从而获取竞争优势,达到争夺市场、扶持新公司的目的。

5、 调节利润水平

跨国公司有时需通过转移定价对东道国的公司利润水平进行调节,除了与上述动机相关联,还可能是出于避免引起东道国政府注意,从而丧失其政府扶持等等其他原因。

四、跨国公司转移定价的限制与约束

跨国公司的内部交易虽然给跨国公司带来诸多便利和利益,但其在一定程度上打乱了传统的贸易格局,使得国际贸易关系更趋复杂化。虽然跨国公司的规模庞大、组织结构复杂决定了其自身必须要有一定的制度约束保持公司的持续稳定经营,也会有自身的经营管理约束,而不能在内部交易的转移定价上任意行事。但转移价格的手段,确实易于达到跨国公司的特定目标,如将资金利润转出东道国、逃避东道国的税收、绕过东道国的关税壁垒等等使得东道国的利益受损。

正因为跨国公司可以很容易的从内部交易中获取超额利润,故各国政府也在为了防止企业的这种行为逃避税收等给东道国带来损失,从而对转移定价有着严格的监管措施,税务当局更是对跨国企业转移定价有严格的审查并对逃税行为予以惩处。

2010年,多家法国媒体向政府反映谷歌通过他们的产品获取利润,却没有支付任何费用,法国文化部出台报告称,法国应该向互联网公司征收广告收入税以补贴本国的文化产业。这项税被形象地称为“谷歌税”。

从2006年到2011年,谷歌在英国获得了180亿美元的广告收入,但是谷歌在英国的纳税总额,仅为160万美元,不到千分之0.09。2014年12月,英国财政大臣宣布准备征收25%的“谷歌税”,以此来填补跨国公司将利润转移到低税率地区的纳税漏洞,该征税计划将于2015年4月生效。

有统计数据显示,成功将电子产品销售到世界各地的苹果公司在爱尔兰的员工只占其全球员工总数的4%,但去年那里创造了苹果公司总收入的2/3(65%)。而相中爱尔兰的原因之一是作为欧盟国家,爱尔兰与欧盟其他成员国之间的交易免缴所得税。与此同时,爱尔兰的企业所得税非常低,只有12.5%,远低于美国和其他欧盟国家。据统计,2011年,“苹果国际销售”为220亿美元的销售额仅支付了1000万美元的所得税,税率仅为0.05%。⑤

在我国国内也存在严重的跨国公司通过转移定价偷漏税的现象。2011年,税务部门在进行例行税务检查时发现谷歌在华企业存在涉税违法行为并依法对这3家公司予以查处。⑥

我国也在充分认识到跨国公司内部贸易中转移价格的运用给我国造成的重大的利益损害并积极采取措施。中国于2008年出台的企业所得税法前瞻性地建立起了比较先进的反避税法律框架,加强反避税。近些年,税务总局还初步构建了反避税防控体系,在研究开发跨国公司利润指标监控体系,全面跟踪和监控在华跨国公司利润水平变化情况,为保护中国税基安全提供技术保障。中国反避税一些法律规章的操作性、监控水平以及人才素质等方面尚面临诸多挑战。2014年11月,G20峰会上中国已全面加入G20框架下国际反避税大行动。这意味着中国通过加强国际税收合作,提升反避税水平,力堵跨国公司的避税通道。⑦(作者单位:北京大学经济学院)

参考文献:

[1]王跃生. 跨国公司金融:原理与案例. 中国发展出版社,2009:231-242

[2]邱渼惠. 跨国公司内部转移定价分析——以和路雪为例. 辽宁大学,2013:9-12

[3]郭秀慧. 全球工序分工背景下跨国公司内部贸易利益分配研究. 辽宁大学,2013:15-16,77

[4]江浴阳. 跨国公司内部贸易及对我国企业国际化影响的研究一以G公司为例. 华东理工大学,2014:23-24

[5]张茂荣. 跨国公司内部贸易研究. 吉林大学,2004:18-19

[6]吕克勤. 跨国公司内部贸易的形成原因及运作分析. 社会科学家,2003(101):36-405

注解:

①Policy options for enhancing the productive capacity and international competitiveness of SMEs[EB/OL].http://unctad. org/en/Pages/Home. Aspx

②江浴阳. 跨国公司内部贸易及对我国企业国际化影响的研究一以G公司为例. 华东理工大学,2014:23-24

③张茂荣. 跨国公司内部贸易研究. 吉林大学,2004:18-19

④邱渼惠. 跨国公司内部转移定价分析——以和路雪为例. 辽宁大学,2013:9-12

⑤各国围堵跨国公司避税 英国欲开征“谷歌税”http://www.guancha.cn/economy/2014_12_10_302952.shtml

⑥中国不该成为跨国公司的避税天堂. 中国青年报,2011年04月01日(05 版) http://zqb.cyol.com/html/2011-04/01/nw.D110000zgqnb_20110401_2-05.htm?div=-1

⑦避税与反避税:税务部门和跨国公司间的“猫鼠”博弈——从“中国反避税第一大案”说起http://news.xinhuanet.com/legal/2014-11/23/c_1113367530.htm